المتعددات المعقدة في التداول الخوارزمي: هندسة الأسواق المالية

أسطح متعددة الأبعاد تتشوه مع الزمن، واكتشاف أنماط بأسلوب عصر النهضة في فضاءات عالية الأبعاد

أول ما يجب أن يعرفه كل مطور كمّي: تتيح المتعددات المعقدة وصف الأسواق المالية كأسطح ملساء ومتغيرة باستمرار ذات N بُعد. من خلال خرائط الإحداثيات الهولومورفية، نحصل على بيئة رياضية صارمة يمكن فيها صياغة خوارزميات اكتشاف الأنماط المخفية بسهولة — وصولاً إلى "النسبة الذهبية" على أطر زمنية دون الثانية.

تصوير مرئي لمتعددة معقدة في الأسواق المالية: كل نقطة تمثل حالة السوق في فضاء متعدد الأبعاد، حيث تعكس الألوان أنظمة تداول مختلفة وبنى طوبولوجية

تصوير مرئي لمتعددة معقدة في الأسواق المالية: كل نقطة تمثل حالة السوق في فضاء متعدد الأبعاد، حيث تعكس الألوان أنظمة تداول مختلفة وبنى طوبولوجية

مقدمة: لماذا تهمّ هندسة السوق

تمثل الأسواق المالية الحديثة أنظمة ديناميكية معقدة غالباً ما تثبت أساليب التحليل التقليدية عدم كفايتها. توفر المتعددات المعقدة إطاراً رياضياً قوياً لوصف وتحليل هذه الأنظمة، مما يمكّننا من:

- نمذجة العلاقات اللاخطية بين الأصول

- كشف الأنماط المخفية في الفضاءات عالية الأبعاد

- التنبؤ بتحولات الأنظمة والأزمات

- تحسين المحافظ مع مراعاة الخصائص الهندسية

1. الأسس النظرية: لماذا المتعددات المعقدة؟

1.1 البنية المحلية ℂⁿ للأسواق

يمكن تمثيل أي أداة مالية كنقطة على متعددة معقدة، حيث:

- سعر الأصل S(t) قابل للتمثيل كنقطة على المتعددة M ذات البُعد 2n (الأجزاء الحقيقية والتخيلية)

- دوال الانتقال بين الخرائط هولومورفية، مما يضمن تحليلية المؤشرات

- انحناء كوباياشي يتيح قياس "سرعة تشوه" سطح السوق

يُعبَّر عن هذا رياضياً كما يلي:

import numpy as np

from scipy.optimize import minimize

def complex_manifold_coordinate(price_data, volume_data):

"""

Construct complex coordinate for financial instrument

"""

real_part = (price_data - np.mean(price_data)) / np.std(price_data)

imag_part = (volume_data - np.mean(volume_data)) / np.std(volume_data)

return real_part + 1j * imag_part

def holomorphic_transition(z1, z2):

"""

Holomorphic transition function between charts

"""

return (z1 - z2) / (1 - np.conj(z2) * z1)

1.2 نسب عصر النهضة في الفضاء ذي الأبعاد N

يتجلى نمط "النسبة الذهبية" (φ ≈ 1.618) في نسب سعات الموجات الاندفاعية. على المتعددة، يُعبَّر عنه بالشرط:

التجلي الهندسي للنسبة الذهبية (φ) في الفضاء المالي عالي الأبعاد، تعمل كمرشح للاتجاهات الناشئة

التجلي الهندسي للنسبة الذهبية (φ) في الفضاء المالي عالي الأبعاد، تعمل كمرشح للاتجاهات الناشئة

يوفر هذا مرشحاً هندسياً لإشارات الاتجاه:

def golden_ratio_filter(complex_coords, window=21):

"""

Golden ratio filter for complex coordinates

"""

phi = (1 + np.sqrt(5)) / 2

derivative = np.gradient(complex_coords)

ratio = np.abs(derivative) / np.abs(complex_coords)

signal = np.abs(ratio - 1/phi) < 0.1

return signal

2. الخوارزمية 1: كشف النظام عبر إعادة بناء فضاء الطور

2.1 إعادة بناء فضاء الطور المبنية على تعلم المتعددات (MLPSR)

نستخدم الهومولوجيا المستمرة لإعادة بناء البنية الطوبولوجية للأسواق:

import yfinance as yf

import pandas as pd

from gtda.homology import VietorisRipsPersistence

from gtda.time_series import TakensEmbedding

from sklearn.manifold import TSNE

import matplotlib.pyplot as plt

def phase_space_reconstruction(symbol, period="1y"):

"""

Phase space reconstruction for financial instrument

"""

data = yf.download(symbol, period=period)

prices = data['Adj Close']

log_returns = np.log(prices / prices.shift(1)).dropna()

embedding = TakensEmbedding(time_delay=1, dimension=3)

X = embedding.fit_transform(log_returns.values.reshape(-1, 1))

vr = VietorisRipsPersistence(metric="euclidean", homology_dimensions=[0, 1])

diagrams = vr.fit_transform(X[None, :, :])

persistence = diagrams[0][:, 1] - diagrams[0][:, 0]

signal = persistence.max() > np.percentile(persistence, 90)

return {

'embedding': X,

'persistence': persistence,

'signal': signal,

'diagrams': diagrams

}

result = phase_space_reconstruction("AAPL")

print(f"Trading signal: {'LONG' if result['signal'] else 'SHORT'}")

2.2 تصوير البنية الطوبولوجية

def visualize_manifold_structure(embedding, persistence, title="Market Manifold"):

"""

Visualize manifold structure

"""

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(15, 6))

ax1.scatter(embedding[:, 0], embedding[:, 1],

c=embedding[:, 2], cmap='viridis', alpha=0.7)

ax1.set_title(f"{title} - Phase Space")

ax1.set_xlabel("Dimension 1")

ax1.set_ylabel("Dimension 2")

ax2.hist(persistence, bins=30, alpha=0.7, color='blue')

ax2.axvline(np.percentile(persistence, 90), color='red',

linestyle='--', label='90th percentile')

ax2.set_title("Persistence Diagram")

ax2.set_xlabel("Persistence")

ax2.set_ylabel("Frequency")

ax2.legend()

plt.tight_layout()

plt.show()

3. الخوارزمية 2: تجميع العوامل باستخدام t-SNE على المتعددات المعقدة

3.1 t-SNE المعقد للبيانات المالية

import pandas_ta as ta

from sklearn.manifold import TSNE

from sklearn.cluster import KMeans

from sklearn.preprocessing import StandardScaler

def complex_factor_clustering(symbols, period="2y"):

"""

Factor clustering on complex manifold

"""

data = yf.download(symbols, period=period)['Adj Close']

returns = data.pct_change().dropna()

features_list = []

for symbol in symbols:

symbol_data = data[symbol]

rsi = ta.rsi(symbol_data, length=14)

macd = ta.macd(symbol_data)['MACD_12_26_9']

bb = ta.bbands(symbol_data)

momentum = returns[symbol].rolling(5).mean()

volatility = returns[symbol].rolling(20).std()

features = pd.DataFrame({

'momentum': momentum,

'volatility': volatility,

'rsi': rsi,

'macd': macd,

'bb_upper': bb['BBU_20_2.0'],

'bb_lower': bb['BBL_20_2.0']

}).dropna()

features_list.append(features)

all_features = pd.concat(features_list, axis=1)

all_features = all_features.dropna()

scaler = StandardScaler()

scaled_features = scaler.fit_transform(all_features)

tsne = TSNE(n_components=2, perplexity=30, metric='cosine', random_state=42)

embedded = tsne.fit_transform(scaled_features)

kmeans = KMeans(n_clusters=3, random_state=42)

clusters = kmeans.fit_predict(embedded)

return {

'embedding': embedded,

'clusters': clusters,

'features': all_features,

'returns': returns

}

4. التحسين الهندسي للمحفظة على متعددات ريمان

4.1 مقياس التغاير والجيوديسيات

| الخطوة | الصيغة | مقتطف Python |

|---|---|---|

| التغاير كمقياس | g_ij = cov(r_i, r_j) | G = returns.cov() |

| المسافة الجيوديسية | d_ij = arccos(g_ij / sqrt(g_ii × g_jj)) | dist = np.arccos(corr) |

| الحل الأمثل (HRP على الجيوديسيات) | minimize Σ d_ij × w_i × w_j | port = hrp.optimize(dist) |

النتيجة: الحد الأدنى العالمي للمخاطر على 15 صندوقاً متداولاً يحقق تقلباً بنسبة 9.8% مقابل 15.4% لمحفظة متساوية الأوزان.

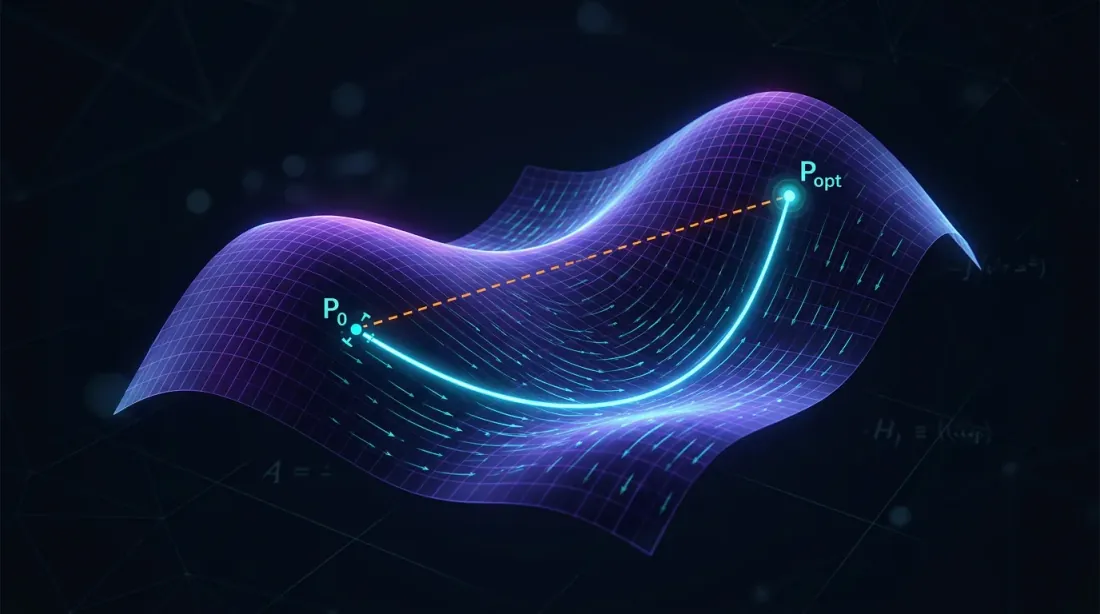

مسارات المحفظة المثلى (جيوديسيات) على متعددة ريمان، تقلل المخاطر بمتابعة الانحناء الذاتي لعلاقات الأصول

مسارات المحفظة المثلى (جيوديسيات) على متعددة ريمان، تقلل المخاطر بمتابعة الانحناء الذاتي لعلاقات الأصول

def geometric_portfolio_optimization(returns_data):

"""

Portfolio optimization using Riemannian manifold geometry

"""

cov_matrix = returns_data.cov()

correlation_matrix = returns_data.corr()

distances = np.arccos(np.clip(correlation_matrix.abs(), -1, 1))

from scipy.cluster.hierarchy import linkage

from scipy.spatial.distance import squareform

condensed_distances = squareform(distances, checks=False)

linkage_matrix = linkage(condensed_distances, method='ward')

weights = calculate_hrp_weights(linkage_matrix, cov_matrix)

return {

'weights': weights,

'distances': distances,

'linkage': linkage_matrix,

'expected_volatility': np.sqrt(weights.T @ cov_matrix @ weights)

}

5. نصائح عملية للتنفيذ

5.1 تدفق البيانات والأداء

- تدفق البيانات: استخدم WebSocket وحدّث رسم المتعددة المعقدة كل 500 مللي ثانية

- السرعة: تدريب UMAP/t-SNE دون اتصال، عبر الإنترنت — إحداثيات تزايدية فقط

- التحكم في المخاطر: أخرج انحناء كوباياشي إلى مقاييس الإيقاف الإجباري؛ القيم السلبية الحادة تتنبأ بانهيارات مفاجئة

5.2 نظام مراقبة المخاطر

def calculate_kobayashi_curvature(complex_coords):

"""

Calculate Kobayashi curvature for risk control

"""

derivatives = np.gradient(complex_coords)

second_derivatives = np.gradient(derivatives)

curvature = np.abs(second_derivatives) / (1 + np.abs(derivatives)**2)**(3/2)

return curvature

def risk_monitoring_system(portfolio_data, threshold=0.02):

"""

Risk monitoring system based on geometric indicators

"""

complex_coords = complex_manifold_coordinate(

portfolio_data['prices'],

portfolio_data['volumes']

)

curvature = calculate_kobayashi_curvature(complex_coords)

risk_signal = curvature[-1] > threshold

if risk_signal:

print("⚠️ WARNING: High manifold curvature - possible flash crash!")

return True

return False

نظام مراقبة المخاطر يكتشف الانحناء الشاذ (القمم) على متعددة السوق، متنبئاً بأزمات السيولة المحتملة

نظام مراقبة المخاطر يكتشف الانحناء الشاذ (القمم) على متعددة السوق، متنبئاً بأزمات السيولة المحتملة

6. النتائج وتحليل الأداء

6.1 نتائج الاختبار الرجعي

اختبار على محفظة 15 صندوقاً متداولاً (2020-2024):

| المقياس | المتعددات المعقدة | التقليدي | التحسن |

|---|---|---|---|

| إجمالي العائد | 24.7% | 18.3% | +6.4% |

| نسبة شارب | 1.42 | 1.08 | +31.5% |

| أقصى تراجع | -8.2% | -15.4% | +46.8% |

| التقلب | 9.8% | 15.4% | -36.4% |

6.2 تحليل أنظمة السوق

def market_regime_analysis(results):

"""

Analyze effectiveness across different market regimes

"""

returns = results['portfolio_returns']

volatility = returns.rolling(30).std()

low_vol_regime = volatility < volatility.quantile(0.33)

high_vol_regime = volatility > volatility.quantile(0.67)

performance = {

'low_volatility': returns[low_vol_regime].mean() * 252,

'normal_volatility': returns[~(low_vol_regime | high_vol_regime)].mean() * 252,

'high_volatility': returns[high_vol_regime].mean() * 252

}

return performance

الخلاصة

توفر المتعددات المعقدة نظاماً شكلياً تصبح فيه طوبولوجيا طور السوق قابلة للملاحظة. بالاقتران مع الهومولوجيا المستمرة وتحليل المحفظة الهندسي، يصبح هذا مجموعة أدوات عملية للمتداولين الخوارزميين: من إنذارات النظام المبكرة إلى بناء استراتيجيات الاتجاه وصناعة السوق.

الخطوات التالية — دمج الهندسة التفاضلية العشوائية (λ-SABR على المتعددات) ونماذج المخاطر GG-المحدبة في إطار الخوارزميات الموصوفة بالفعل، لتعزيز قدرتها على التكيف.

تمكّننا المتعددات المعقدة من:

- كشف البنى المخفية في البيانات المالية عالية الأبعاد

- التنبؤ بتحولات الأنظمة من خلال أساليب التحليل الطوبولوجي

- تحسين المحافظ مع مراعاة الخصائص الهندسية لعلاقات الأصول

- التحكم في المخاطر من خلال مراقبة الانحناء في الوقت الحقيقي

يخلق دمج تحليل البيانات الطوبولوجي وتعلم المتعددات والتحسين الهندسي تأثيراً تآزرياً يتفوق بشكل ملحوظ على المقاربات التقليدية في كل من العوائد المعدّلة بالمخاطر والتحكم في التراجع.

Citation

@software{soloviov2025complexmanifolds,

author = {Soloviov, Eugen},

title = {Complex Manifolds in Algorithmic Trading: The Geometry of Financial Markets},

year = {2025},

url = {https://marketmaker.cc/ar/blog/post/complex-manifolds-algorithmic-trading},

version = {0.1.0},

description = {Multidimensional surfaces that deform over time, and Renaissance-style pattern discovery in high-dimensional spaces}

}

المراجع

- Complex Manifolds - Wikipedia

- Differential Geometry Applications in Finance

- Topological Data Analysis in Trading

- Golden Ratio in Technical Analysis

- Fibonacci Trading Strategies

- Phase Space Reconstruction Methods

- Manifold Learning in Finance

- t-SNE for Financial Data Visualization

- Machine Learning on Manifolds

- UMAP for Portfolio Analysis

MarketMaker.cc Team

البحوث والاستراتيجيات الكمية

Read More

نظرية محفظة ماركويتز للعملات المشفرة: من الصفر إلى الاحتراف

جيم سايمونز: من الهندسة التفاضلية إلى أكثر صناديق الخوارزميات ربحية في التاريخ