تطوير سكالبر C++ بسيط باستخدام FAST/FIX: دليل خطوة بخطوة

بنية التداول عالي التردد: تصور لبوت خوارزمي بلغة C++ يعالج تدفقات بيانات شبكة FIX/FAST عالية السرعة.

مرحبًا يا أصدقاء! اليوم سأريكم كيفية بناء أول بوت سكالبر تداول بلغة C++ باستخدام بروتوكولات FAST/FIX. يعتقد كثيرون أن التداول الخوارزمي شيء بالغ التعقيد، لا يمكن الوصول إليه إلا للمبرمجين النخبة ذوي خبرة في صناديق التحوط. لكن لنكن صادقين: يمكنك البدء بالأشياء الصغيرة، خاصة إذا كان لديك بالفعل وصول إلى بورصة عبر FAST/FIX.

ماذا نحتاج؟

قبل الغوص في الكود، دعونا نجهز أدواتنا:

- مترجم C++ (GCC أو Clang أو MSVC)

- مكتبة للعمل مع FIX/FAST (مثل OnixS C++ FIX Engine)

- بيئة تطوير مريحة (Visual Studio أو CLion أو المفضلة لديك)

- كوب قهوة قوي (اختياري، لكن موصى به بشدة)

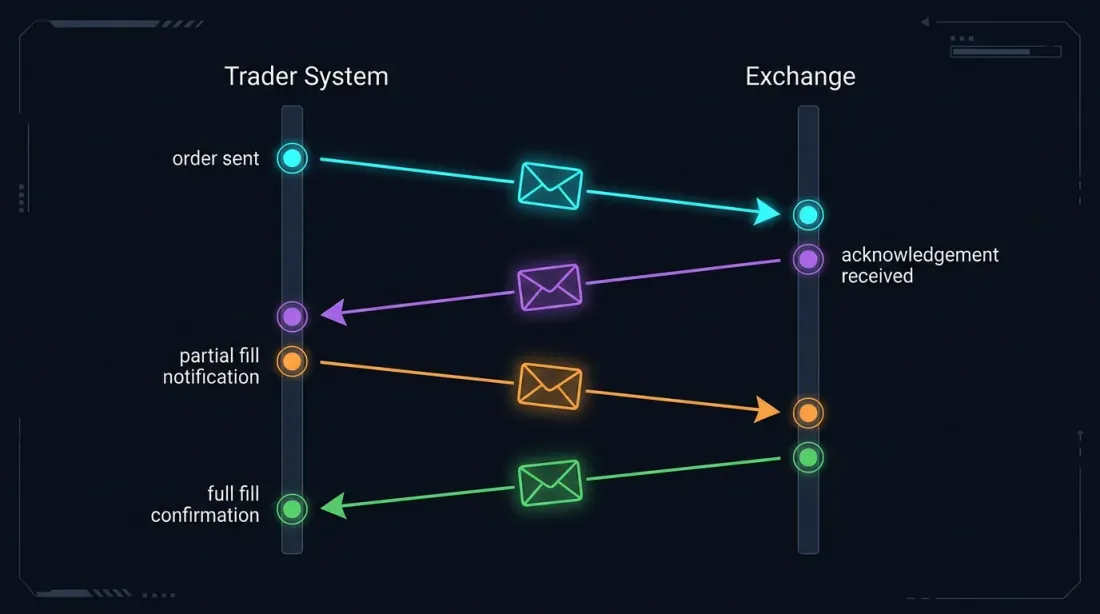

فهم بروتوكولات FIX/FAST

إذا كان لديك بالفعل وصول إلى بورصة عبر FAST/FIX، فربما تعلم أن:

FIX (Financial Information eXchange) هو بروتوكول قياسي لتبادل المعلومات المالية. تخيل برقيات مثل "BUY BTCUSD QTY=1 PRICE=50000"، لكن بصيغة أكثر رسمية.

FAST (FIX Adapted for Streaming) هو "النسخة التوربو" من FIX، محسّن لنقل البيانات بسرعة عالية. إذا كان FIX هو البريد العادي، فإن FAST هو البريد الهوائي المعزز.

بنية السكالبر

أي سكالبر يحترم نفسه يجب أن يحتوي على المكونات التالية:

- وحدة الاتصال بالبورصة — جسرنا إلى عالم الأموال الكبيرة

- وحدة معالجة بيانات السوق — "عيوننا وآذاننا"

- وحدة اتخاذ القرار — "دماغنا"

- وحدة إدارة الأوامر — "أيدينا"

- وحدة إدارة المخاطر — "غريزة البقاء لدينا"

دعونا نرسم الهيكل العظمي لبوتنا المستقبلي:

#include <iostream>

#include <string>

#include <onixs/fix/engine.h> // Presumed library for FIX

class SimpleScalper {

private:

// Connection parameters

std::string senderCompID;

std::string targetCompID;

std::string fixVersion;

// Trading parameters

double stopLossPercentage = 0.05; // 5% stop-loss

double profitTargetPercentage = 0.1; // 10% profit target

double tradeAmount = 0.1; // Position size

// Trading state

bool inPosition = false;

double entryPrice = 0.0;

// FIX connection

onixs::fix::Session* session;

public:

SimpleScalper(const std::string& sender, const std::string& target, const std::string& version)

: senderCompID(sender), targetCompID(target), fixVersion(version) {

// Initialize FIX connection

initializeFixConnection();

}

// Other methods...

};

الاتصال بالبورصة

أولاً، نحتاج إلى إنشاء اتصال بالبورصة. هذا مثل المصافحة الأولى — من المهم ألا تخطئ:

void SimpleScalper::initializeFixConnection() {

// Create session configuration

onixs::fix::SessionConfig config;

config.setSenderCompID(senderCompID);

config.setTargetCompID(targetCompID);

config.setFixVersion(fixVersion);

// Set connection parameters

config.setHost("exchange.hostname.com");

config.setPort(9823); // Exchange FIX port

// Create and initialize session

session = new onixs::fix::Session(config);

// Register event handlers

session->setMessageHandler(std::bind(&SimpleScalper::onMessage, this, std::placeholders::_1));

// Establish connection

if (!session->connect()) {

std::cerr << "Failed to connect to the exchange!" << std::endl;

} else {

std::cout << "Connection established!" << std::endl;

}

}

معالجة بيانات السوق واتخاذ القرار

للتبسيط، دعونا ننفذ مؤشر RSI ومنطق دخول/خروج أساسي:

double calculateRSI(const std::vector<double>& prices, int period = 14) {

if (prices.size() < period + 1) return 50.0;

double sumGain = 0.0, sumLoss = 0.0;

for (size_t i = prices.size() - period; i < prices.size() - 1; ++i) {

double change = prices[i + 1] - prices[i];

if (change > 0) sumGain += change;

else sumLoss -= change;

}

if (sumLoss == 0) return 100.0;

double rs = sumGain / sumLoss;

return 100.0 - (100.0 / (1.0 + rs));

}

إرسال الأوامر إلى البورصة

عندما تقول استراتيجيتنا "اشترِ" أو "بع"، نحتاج إلى إرسال الأمر المقابل إلى البورصة. إنه مثل تقديم طلب في مطعم — يجب أن تكون دقيقًا:

void SimpleScalper::sendBuyOrder(double amount, double price) {

std::cout << "Sending BUY order: " << amount << " @ " << price << std::endl;

// Here we form and send a FIX NewOrderSingle

// ...

}

معالجة ردود البورصة

void SimpleScalper::onMessage(const onixs::fix::Message& message) {

std::string msgType = message.getField(onixs::fix::Tag::MsgType);

if (msgType == "8") { // ExecutionReport

// Handle execution report

} else if (msgType == "W") { // MarketDataSnapshotFullRefresh

// Handle market data

} else if (msgType == "3") { // Reject

std::string reason = message.getField(onixs::fix::Tag::Text);

std::cout << "Order rejected: " << reason << std::endl;

}

}

الاختبار والتصحيح

قبل تشغيل البوت بأموال حقيقية، دعونا نختبره على بيانات تاريخية أو في وضع المحاكاة. هذا مثل تدريب الطيار على جهاز المحاكاة قبل الرحلة الحقيقية:

void testScalperOnHistoricalData() {

SimpleScalper scalper("TESTER", "EXCHANGE", "FIX.4.4");

std::vector<double> historicalPrices = loadHistoricalData("BTCUSD_1min_2023.csv");

for (const auto& price : historicalPrices) {

// emulate market data

// scalper.processMarketData(...);

}

// scalper.printPerformanceStats();

}

الخلاصة

هذا كل شيء! لقد بنينا سكالبر C++ بسيطًا لكنه وظيفي باستخدام بروتوكولات FAST/FIX. بالطبع، هذه مجرد البداية. أنظمة HFT الحقيقية أكثر تعقيدًا وتحسينًا بكثير، لكن حتى مثل هذا البوت البسيط يمكن أن يكون مفيدًا للمتداول الخوارزمي المبتدئ.

تذكر أن التداول في الأسواق المالية ينطوي على مخاطر، والتداول الخوارزمي يضيف مخاطر تقنية فوق ذلك. اختبر دائمًا استراتيجياتك على البيانات التاريخية وفي وضع المحاكاة قبل التشغيل الفعلي.

والأهم — استمر في التعلم وتحسين بوتك. الأسواق تتغير، وخوارزمياتك يجب أن تتكيف معها.

تداول سعيد، وليكن سكالبرك مربحًا دائمًا!

Citation

@software{soloviov2024scalpercppfastfix,

author = {Soloviov, Eugen},

title = {Developing a Simple C++ Scalper Using FAST/FIX: Step-by-Step Guide},

year = {2025},

url = {https://marketmaker.cc/en/blog/post/scalper-cpp-fast-fix},

version = {0.1.0},

description = {A step-by-step guide to building a C++ trading scalper bot using FAST/FIX protocols.}

}

MarketMaker.cc Team

البحوث والاستراتيجيات الكمية