拡散モデル vs 暗号通貨のアナーキー:DDPMがあなたの占い師よりビットコインの暴落をうまく予測できる理由

序文の代わりに:古典的な機械学習がお手上げの時

暗号通貨市場は、従来の予測手法が死にに来る場所です。LSTMモデルはビットコインのボラティリティで神経過敏になり、ARIMAモデルはイーサリアムの急激なジャンプでヒステリーを起こし、古典的なニューラルネットワークはDogecoinのチャートを見ると完全に諦めます。そこで拡散モデルが登場します — もともとコンピュータに猫の絵を描くことを教えた技術が、今度はビットコインが次の「ブラックマンデー」を起こすタイミングを予測しようとしています。

面白いことに、Stable DiffusionやDALL-Eを生み出したアーキテクチャが、今や金融時系列分析に活発に応用されています。そして結果は?かなりうまくいっています。特に古典的なアプローチが暗号通貨の極端なボラティリティで幻覚を見始めた時に。

カオスから明晰さへ:暗号通貨市場の高ノイズ環境から構造化されたシグナルを拡散モデルがいかに抽出するか

カオスから明晰さへ:暗号通貨市場の高ノイズ環境から構造化されたシグナルを拡散モデルがいかに抽出するか

なぜ拡散モデルが時系列に有効なのか?

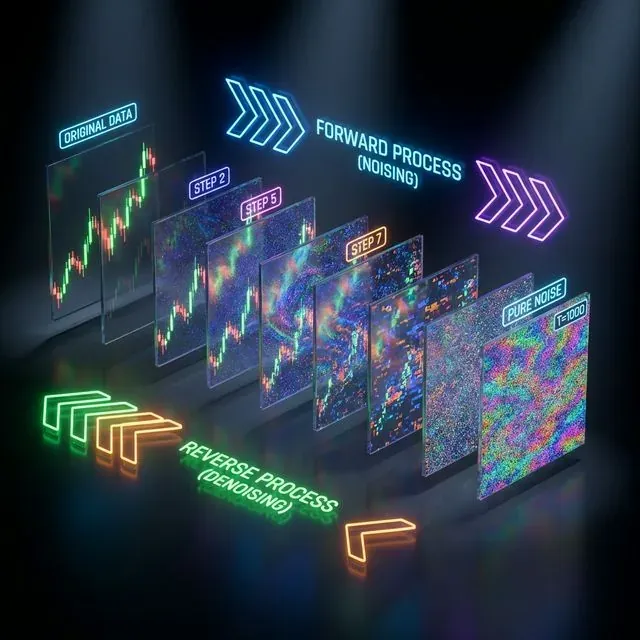

拡散モデルは、逐次的な「ノイズ除去」プロセスを通じて、ノイズから元のデータを復元することを学習する生成モデルの一種です。基本的な考え方はシンプルです:実データを取り、純粋なノイズになるまで徐々にガウスノイズを加え、そしてニューラルネットワークにこのプロセスを逆転させることを教えます。

金融時系列の文脈では、これはモデルが文字通りの意味でシグナルとノイズを分離することを学ぶことを意味します。暗号通貨市場はその極端なノイジーさで知られています — ランダムなイーロン・マスクのツイート、パニック売り、FOMOによる購入。拡散モデルはこれらすべてのカオスを通して構造的なパターンを「見る」ことを学習できます。

数学的には、プロセスは次のようになります:

- 順過程:

- 逆過程:

ここで はノイズスケジュール、 はニューラルネットワークのパラメータです。

逐次ノイズ除去:金融時系列を再構成するための順過程(ノイズ追加)と逆過程(ノイズ除去)

逐次ノイズ除去:金融時系列を再構成するための順過程(ノイズ追加)と逆過程(ノイズ除去)

具体的なライブラリとソリューション

1. Diffusion-TS:時系列の万能兵士

GitHub: Y-debug-sys/Diffusion-TS

これは時系列のための拡散モデルのフラッグシップライブラリで、ICLR 2024で発表されました。主な利点は、条件付き(予測)と無条件(生成)の両方で動作することです。

import torch

from diffusion_ts import DiffusionTS

import pandas as pd

btc_data = pd.read_csv('btc_prices.csv')

prices = torch.tensor(btc_data['close'].values).float()

model = DiffusionTS(

input_dim=1,

hidden_dim=64,

num_layers=4,

max_sequence_length=100,

num_diffusion_steps=1000

)

model.fit(prices, epochs=100)

forecast = model.predict(prices[-100:], forecast_horizon=24)

モデルは分離された時間表現を持つエンコーダ-デコーダTransformerを使用し、分解が時系列のセマンティックな意味を捉えるのに役立ちます。

2. TSDiff:Amazonの暗号通貨カオスへのアプローチ

GitHub: amazon-science/unconditional-time-series-diffusion

Amazon ResearchはTSDiffを提案しました — 自己誘導メカニズムを通じて予測に対応できる無条件拡散モデルです。特徴は、条件付けのための追加ネットワークを必要としないことです。

from tsdiff import TSDiff

import numpy as np

crypto_data = load_cryptocurrency_data(['BTC', 'ETH', 'LTC'])

tsdiff = TSDiff(

input_size=crypto_data.shape[-1],

hidden_size=128,

num_layers=6,

diffusion_steps=1000,

beta_schedule='cosine'

)

tsdiff.train(crypto_data, num_epochs=200)

synthetic_crypto = tsdiff.sample(num_samples=1000, length=365)

forecast = tsdiff.forecast_with_guidance(

context=crypto_data[-30:], # last 30 days

forecast_length=7, # week forecast

guidance_scale=2.0

)

3. FinDiff:表形式金融データと拡散の出会い

論文: FinDiffは合成金融表データの生成に特化して設計されています。多様な市場シナリオの作成に適しています。

import torch

from findiff import FinancialDiffusion

market_data = pd.read_csv('crypto_market_features.csv')

financial_features = [

'price', 'volume', 'market_cap', 'volatility',

'rsi', 'macd', 'bollinger_bands'

]

findiff = FinancialDiffusion(

categorical_columns=['exchange', 'crypto_type'],

numerical_columns=financial_features,

embedding_dim=32,

hidden_dim=256

)

findiff.fit(market_data[financial_features])

synthetic_scenarios = findiff.generate(n_samples=10000)

stress_test_data = findiff.generate_conditional(

conditions={'volatility': '>0.8'} # high volatility

)

4. pytorch-forecastingによるクイック実装

実績のあるアーキテクチャと組み合わせて拡散モデルを素早く試したい方のために:

import lightning.pytorch as pl

from pytorch_forecasting import TimeSeriesDataSet, TemporalFusionTransformer

from diffusion_wrapper import DiffusionTFT # hypothetical wrapper

crypto_df = pd.read_csv('hourly_crypto_data.csv')

training = TimeSeriesDataSet(

crypto_df,

time_idx="hour",

target="btc_price",

group_ids=["crypto_pair"],

max_encoder_length=168, # week back

max_prediction_length=24, # day forward

time_varying_unknown_reals=["price", "volume", "volatility"],

time_varying_known_reals=["hour_of_day", "day_of_week"],

)

diffusion_tft = DiffusionTFT.from_dataset(

training,

hidden_size=64,

attention_head_size=4,

diffusion_steps=100,

noise_schedule='linear'

)

trainer = pl.Trainer(max_epochs=50, accelerator="gpu")

trainer.fit(diffusion_tft, train_dataloaders=training.to_dataloader(train=True))

実践的な結果:拡散モデル vs 古典的手法

研究は興味深い結果を示しています。論文「Prediction of Cryptocurrency Prices through a Path Dependent Monte Carlo Simulation」では、著者がMertonのジャンプ拡散モデル — 確率過程と機械学習のハイブリッドを使用しています。結果は?モデルは暗号通貨市場に特徴的な緩やかな価格変動と急激なジャンプの両方を捉えることができました。

別の研究では、拡散コンポーネントを持つADE-TFT(Advanced Deep Learning-Enhanced Temporal Fusion Transformer)が、MAPE、MSE、RMSEメトリクスで古典的なアプローチを大幅に上回ることが示されました。8層の隠れ層設定での結果が特に印象的です。

確率論的予測:拡散モデルを使用して、関連する信頼区間を持つ将来の価格パスを生成

確率論的予測:拡散モデルを使用して、関連する信頼区間を持つ将来の価格パスを生成

拡散モデルの金融におけるダークサイド

しかし正直に言いましょう。拡散モデルは銀の弾丸ではありません。深刻な問題があります:

1. 計算リソースの貪欲さ

暗号通貨データでの拡散モデルの訓練には本格的な計算リソースが必要です。モデルが1000の拡散ステップを踏む場合、1つの予測を得るためにニューラルネットワークを1000回通す必要があります。これは高頻度取引にはあまり適していません。

2. ブラックスワン問題

暗号通貨市場は極端なイベントで知られています — 1日で50%の暴落、中国での暗号通貨禁止、大手取引所のハッキング。ヒストリカルデータで訓練された拡散モデルは、このようなイベントの予測が苦手です。

3. レジーム依存性

暗号通貨市場にはさまざまな行動レジームがあります — 強気相場、弱気相場、横ばい。拡散モデルは1つのレジームで優れた性能を発揮し、別のレジームで完全に失敗することがあります。

最適化と高速化:GPUで破産しない方法

Token Merging for Diffusion

GitHub: dbolya/tomesd

Token Mergingライブラリは、冗長なトークンをマージすることで、品質を落とさずに拡散モデルを1.24倍高速化できます:

import tomesd

from diffusion_model import CryptoDiffusion

model = CryptoDiffusion(...)

tomesd.apply_patch(model, ratio=0.7) # remove 30% of tokens

forecast = model.predict(btc_data)

Cached Adaptive Token Merging

GitHub: omidiu/ca_tome

CA-ToMeは空間的・時間的最適化を組み合わせており、時系列にとって特に重要です:

from ca_tome import apply_ca_tome

apply_ca_tome(

model,

threshold=0.7,

caching_steps=[0, 10, 20, 30, 40] # cache every 10 steps

)

実践例:ビットコイン用完全パイプライン

ビットコイン予測に拡散モデルを使用する現実的な例を示します:

import torch

import pandas as pd

import numpy as np

from sklearn.preprocessing import MinMaxScaler

from diffusion_ts import DiffusionTS

class CryptoDiffusionPipeline:

def __init__(self, sequence_length=100, forecast_horizon=24):

self.sequence_length = sequence_length

self.forecast_horizon = forecast_horizon

self.scaler = MinMaxScaler()

self.model = None

def prepare_data(self, crypto_data):

"""Data preparation considering cryptocurrency features"""

crypto_data['returns'] = crypto_data['close'].pct_change()

crypto_data['volatility'] = crypto_data['returns'].rolling(24).std()

crypto_data['rsi'] = self.compute_rsi(crypto_data['close'])

features = ['close', 'volume', 'volatility', 'rsi']

scaled_data = self.scaler.fit_transform(crypto_data[features])

return scaled_data

def train_model(self, data):

"""Training diffusion model"""

self.model = DiffusionTS(

input_dim=data.shape[1],

hidden_dim=128,

num_layers=6,

diffusion_steps=1000,

noise_schedule='cosine',

loss_type='l2'

)

X, y = self.create_sequences(data)

self.model.fit(

X, y,

epochs=200,

batch_size=32,

learning_rate=1e-4,

validation_split=0.2

)

def forecast(self, recent_data):

"""Forecasting with confidence intervals"""

predictions = []

for _ in range(100): # Monte Carlo sampling

pred = self.model.sample_forecast(

context=recent_data[-self.sequence_length:],

horizon=self.forecast_horizon

)

predictions.append(pred)

predictions = np.array(predictions)

mean_pred = np.mean(predictions, axis=0)

std_pred = np.std(predictions, axis=0)

return {

'forecast': mean_pred,

'confidence_95': mean_pred + 1.96 * std_pred,

'confidence_5': mean_pred - 1.96 * std_pred

}

pipeline = CryptoDiffusionPipeline()

btc_data = pd.read_csv('btc_hourly.csv')

prepared_data = pipeline.prepare_data(btc_data)

pipeline.train_model(prepared_data)

forecast_result = pipeline.forecast(prepared_data)

print(f"Bitcoin forecast for next 24h: {forecast_result['forecast'][-1]:.2f}")

拡散モデルを使うべき時は?

使う価値がある場合:

- 大量のヒストリカルデータがある(最低1年分の時間別データ)

- 長い訓練時間を許容できる(GPUで数日-数週間)

- バックテスト用の合成シナリオ生成が必要

- 多変量時系列を扱っている

- 予測の不確実性推定が重要

使う価値がない場合:

- リアルタイムの高速予測が必要

- 短い時系列を扱っている

- 計算リソースが限られている

- モデルの解釈可能性が重要

暗号資産分析における拡散モデルの未来

金融における拡散モデルは2010年の暗号通貨のようなものです。技術は未成熟でリソース集約的ですが、ポテンシャルは巨大です。既にハイブリッドアプローチが見られます:DDPM + Transformer、拡散 + 強化学習、市場レジームのための条件付き拡散。

次のブレークスルーはマルチモーダル拡散で期待されています — 価格だけでなく、ニュース、ソーシャルシグナル、オンチェーンメトリクスも考慮するモデルです。イーロン・マスクのツイートとDogecoinの動きの相関を「見る」拡散モデルを想像してみてください。

結論:革命ではなく進化としての拡散

拡散モデルは暗号通貨予測の古典的アプローチを置き換えることはありません。それらを補完するのです。LSTMは高速予測のために、ARIMAは定常区間のために残り、拡散はシナリオ生成と極端なボラティリティへの対応を担当します。

主な教訓:暗号通貨の世界に銀の弾丸はありません。あるのはツールのスマートな組み合わせ、市場への深い理解、そしてあらゆる「革命的」ソリューションへの健全な懐疑主義だけです。拡散モデルは強力なツールですが、覚えておいてください:彼らはただカオスの中にパターンを見つけようとしているだけです。そしてカオスは、ご存知の通り、予測されることをあまり好みません。

P.S.: あなたの拡散モデルがビットコイン予測で95%の精度を示している場合 — コードを2回チェックしてください。おそらくどこかにデータリークがあります 😉

MarketMaker.cc Team

クオンツ・リサーチ&戦略