乗法的構成の原理:投資戦略における4層シナジーモデル

現代の投資アプローチは、各要素が前の要素の効果を増幅する複雑な手法の組み合わせを必要とします。「乗法的構成の原理」の概念は、4つの戦略レベルの順次適用を通じた資本管理の体系的な見方を提供します:基本的な分散投資、ポートフォリオリバランス、トレンドフォロー、そしてアルゴリズム強化。これらの段階は総合リターン公式の乗数として機能し、同時に実施されると非線形の利益成長を生み出し、投資計画における乗法効果の力を実証します。

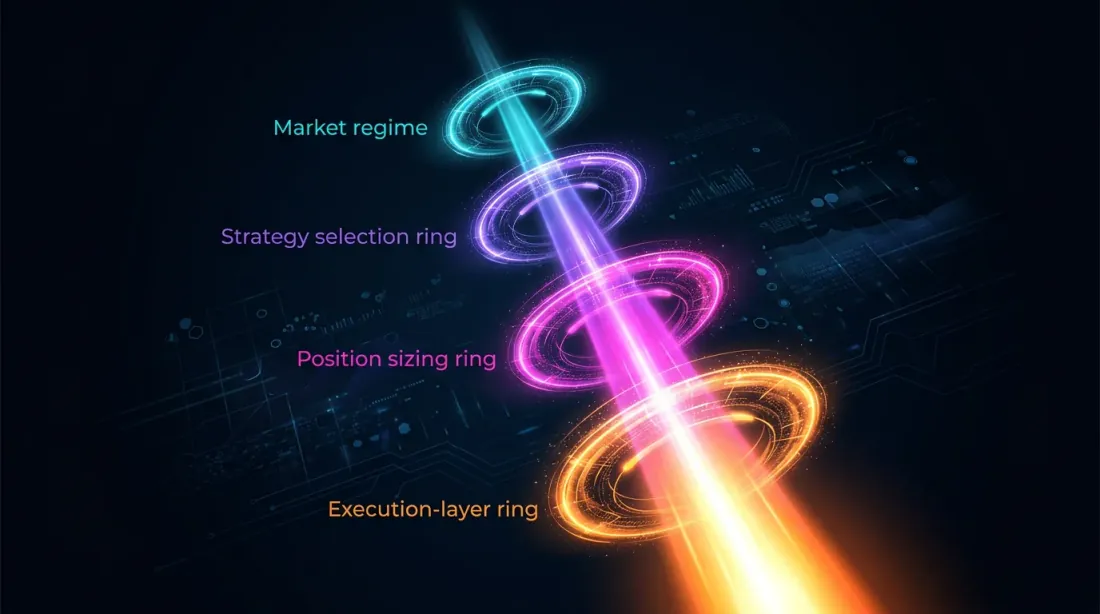

乗法的構成ピラミッド:ポートフォリオ全体のパフォーマンスを増幅する投資戦略の順次層

乗法的構成ピラミッド:ポートフォリオ全体のパフォーマンスを増幅する投資戦略の順次層

乗数システムとしての乗法的構造

レベル1:基本乗数(分散投資)

構成モデルの基盤は、実証された長期的耐性を持つ資産への資本配分によって形成されます。分散投資は、単一セクターへの集中と比較してポートフォリオのボラティリティを40〜60%削減します。しかし、乗数としての役割は、よりリスクの高い運用のための安定したプラットフォームを構築することに表れます。「アンカー」資産(ブルーチップ、債券)への投資は、再投資のための予測可能なキャッシュフローを提供し、後続の構成レベルのための堅固な基盤を確立します。

防御的商品(金、通貨)は危機時にポートフォリオを保護し、トレンド戦略のための流動性を維持します。この基本レベルなしでは、後続の乗数は効果を失います — 高い市場ボラティリティは、複雑な戦術が適用される前に資本を破壊する可能性があります。乗法的構成の原理は、各レベルが前のレベルによって確実に支えられることを要求し、投資戦略の堅牢なアーキテクチャを構築します。

レベル2:ポートフォリオリバランス

構成の第2レベルは、定期的なポートフォリオリバランスです。これは資産の元の比率を復元すること(例えば、四半期ごとまたは配分が5〜10%逸脱した場合)を含み、リスク管理とポートフォリオの戦略的構造の維持を可能にします。リバランスは過剰なまたはパフォーマンスの低い資産の影響を軽減し、リターンを安定させ、ボラティリティを低下させます。例えば、株式が成長して目標の60%ではなく70%を占めるようになった場合、一部の株式を売却し、収益を債券や他の資産クラスに再配分します。このアプローチにより、利益を確定し、過小評価された資産を購入することができ、長期的には年間リターンを1〜2%増加させ、ドローダウンを10〜15%削減します。

レベル3:トレンドフォロー

第3レベルは、アクティブなトレンドフォローです。ここでは、テクニカル指標(RSI、MACD、移動平均線)を使用して成長と下落のフェーズを特定します。持続的な上昇トレンドを示す資産に資本を再配分し、反転や過熱の兆候がある資産から撤退します。トレンドフォローは、正しく実施された場合、ポートフォリオのCAGRを年間6〜10%増加させ、ドローダウンを15〜20%削減できます。例:上昇トレンドの形成中に債券から資金の20%をテクノロジー株に再配分。このレベルは、市場のボラティリティを脅威から追加利益の源泉に変えます。

レベル4:アルゴリズム乗数(アルゴトレーディング)

第4レベルは、ボットとアルゴリズムを使用した取引の自動化です。ボットは異なるタイムフレーム(スキャルピング、スイング)で運用し、利益源を多様化します。ポートフォリオの一部(例えば配当の10%)をアルゴトレーディングに使用することで、資本損失のリスクを最小化します。ボットはトレンドが確認された場合にのみエントリーシグナルを受け取り、利益は基本資産に再投資されます。アルゴトレーディングは、適切に設定され、下位レベルと同期した場合、年間リターンに10〜20%を追加できます。

乗数のシナジー:構成の数学

4つのレベルを持つ乗法的構成システムの総合リターン公式:

ここで、 は基本ポートフォリオのリターン(年間6〜8%)、 はリバランスからのゲイン(0.01〜0.02)、 はトレンドフォローからのゲイン(0.06〜0.10)、 はアルゴトレーディングからの追加分(0.10〜0.20)です。

実用的な計算例:

極めて重要なこと:レベルを個別に適用すると最適でない結果をもたらします。基本レベルだけでは6〜8%、リバランスだけでは7〜9%、トレンド戦略だけでは高いボラティリティで-5%〜+20%の範囲、アルゴトレーディングだけでは四半期ごとに50%の損失確率があります。最大の効率は、4つすべてのレベルの同期的な運用によってのみ達成されます。

構成モデルの実用的応用

タイムフレームとサイクル

乗法的構成の原理は、各レベルの異なる時間軸を考慮します。基本的な分散投資は年および数十年の規模で機能し、長期的なポートフォリオの安定性を提供します。トレンド最適化は数ヶ月から1年の中期サイクルを使用し、市場環境の変化に適応します。アルゴリズムレベルは分から週の短期で運用し、短期的な市場の非効率性から利益を抽出します。

この時間的構造化により、構成モデルはさまざまな市場状況に適応でき、成長期と調整期の両方で効率を維持します。各レベルが最適な時間範囲で運用し、全体的な市場状態に関係なく多層的な保護と利益機会を創出します。

構成システムにおけるリスク管理

乗法的構成の原理におけるリスク管理は、多層的保護の原理に基づいて構築されます。基本レベルは分散投資によりポートフォリオの最大ドローダウンを制限し、トレンドレベルはストップロスとテイクプロフィットを使用して個別ポジションの損失を制限し、アルゴリズムレベルは市場のボラティリティに応じた動的ポジションサイジングを適用します。

このような多層的なリスク管理システムは、1つまたは2つのレベルで不利な展開が発生した場合でも資本の保全を保証します。乗法的構成の原理は、1つのコンポーネントの効果の低下が他のコンポーネントの安定した運用によって補われるべきであり、ポートフォリオ全体の壊滅的な損失を防ぐことを想定しています。

結論

乗法的構成の原理は、4つのレベルのシナジーが個々の貢献の合計を超える効果を生み出す、ポートフォリオ管理への進化的アプローチです。このモデルの成功的な実施には、基本的な分散投資、ポートフォリオリバランス、トレンドフォロー、アルゴリズム強化の相互作用に関する深い理解が必要です。

構成モデルの主な利点は、安定したリターンと管理されたリスクを維持しながら、変化する市場状況に適応する能力にあります。乗法効果の数学的公式は、適切に構築されたシステムが従来の投資アプローチを大幅に上回る成果を提供できることを示しています。

乗法的構成の原理の実用的応用には、慎重な計画、継続的なモニタリング、および市場環境の変化に応じた戦略の適応の準備が必要です。このアプローチを習得した投資家は、長期的な持続可能な資本成長を達成するための強力なツールを手にします。

Citation

@article{soloviov2025multiplicativecomposition,

author = {Soloviov, Eugen},

title = {The Principle of Multiplicative Composition: A Four-Tier Synergy Model in Investment Strategies},

year = {2025},

url = {https://marketmaker.cc/en/blog/post/multiplicative-composition},

version = {0.2.0},

description = {A systematic approach to capital management through sequential application of diversification, portfolio rebalancing, trend following, and algorithmic enhancement.}

}

MarketMaker.cc Team

クオンツ・リサーチ&戦略