확산 모델 vs 암호화폐 무정부 상태: DDPM이 점쟁이보다 비트코인 폭락을 더 잘 예측할 수 있는 이유

서문을 대신하여: 고전적 머신러닝이 포기할 때

암호화폐 시장은 전통적인 예측 방법이 죽으러 오는 곳입니다. LSTM 모델은 비트코인의 변동성에 신경이 곤두서고, ARIMA 모델은 이더리움의 급격한 점프에 히스테리를 일으키며, 고전적 신경망은 Dogecoin의 차트를 보면 완전히 포기합니다. 그래서 확산 모델이 등장합니다 — 원래 컴퓨터에게 고양이 그림을 그리는 법을 가르친 기술이, 이제는 비트코인이 다음 "블랙 먼데이"를 결정하는 시점을 예측하려 합니다.

재미있게도, Stable Diffusion과 DALL-E를 탄생시킨 아키텍처가 현재 금융 시계열 분석에 활발하게 적용되고 있습니다. 그리고 결과는? 꽤 잘 작동합니다. 특히 고전적 접근법이 극단적인 암호화폐 변동성에서 환각을 보기 시작할 때 말입니다.

혼돈에서 명확성으로: 확산 모델이 암호화폐 시장의 고노이즈 환경에서 구조화된 신호를 추출하는 방법

혼돈에서 명확성으로: 확산 모델이 암호화폐 시장의 고노이즈 환경에서 구조화된 신호를 추출하는 방법

왜 확산 모델이 시계열에 효과가 있는가?

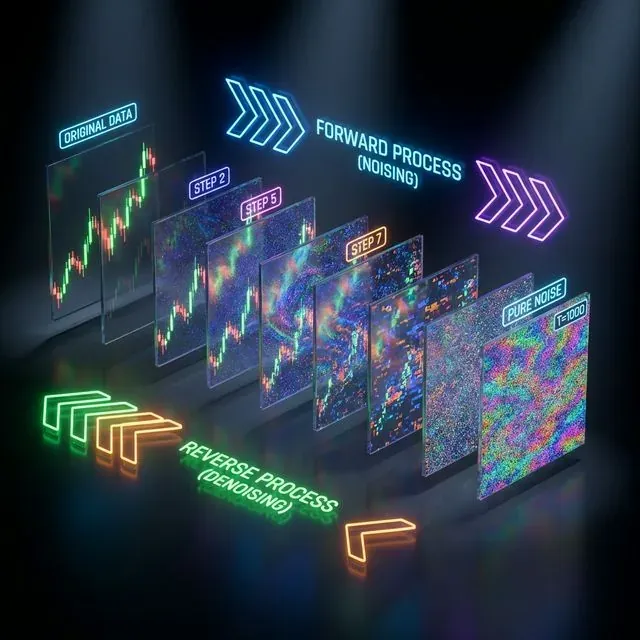

확산 모델은 순차적인 "노이즈 제거" 과정을 통해 노이즈로부터 원본 데이터를 복원하는 것을 학습하는 생성 모델의 한 종류입니다. 기본 아이디어는 간단합니다: 실제 데이터를 가져와 순수한 노이즈가 될 때까지 점차적으로 가우시안 노이즈를 추가한 다음, 신경망에 이 과정을 역전시키는 것을 가르칩니다.

금융 시계열의 맥락에서 이는 모델이 문자 그대로 신호와 노이즈를 분리하는 것을 학습한다는 것을 의미합니다. 암호화폐 시장은 극도의 노이즈로 유명합니다 — 무작위 일론 머스크 트윗, 패닉 매도, FOMO 매수. 확산 모델은 이 모든 혼돈을 통해 구조적 패턴을 "볼" 수 있습니다.

수학적으로 프로세스는 다음과 같습니다:

- 순방향 프로세스:

- 역방향 프로세스:

여기서 는 노이즈 스케줄이고, 는 신경망 파라미터입니다.

순차적 노이즈 제거: 금융 시계열을 재구성하기 위한 순방향 프로세스(노이즈 추가)와 역방향 프로세스(노이즈 제거)

순차적 노이즈 제거: 금융 시계열을 재구성하기 위한 순방향 프로세스(노이즈 추가)와 역방향 프로세스(노이즈 제거)

구체적인 라이브러리와 솔루션

1. Diffusion-TS: 시계열의 만능 선수

GitHub: Y-debug-sys/Diffusion-TS

시계열용 확산 모델의 플래그십 라이브러리로, ICLR 2024에서 발표되었습니다. 주요 장점은 조건부(예측)와 비조건부(생성) 모두에서 작동한다는 것입니다.

import torch

from diffusion_ts import DiffusionTS

import pandas as pd

btc_data = pd.read_csv('btc_prices.csv')

prices = torch.tensor(btc_data['close'].values).float()

model = DiffusionTS(

input_dim=1,

hidden_dim=64,

num_layers=4,

max_sequence_length=100,

num_diffusion_steps=1000

)

model.fit(prices, epochs=100)

forecast = model.predict(prices[-100:], forecast_horizon=24)

모델은 분리된 시간 표현을 가진 인코더-디코더 Transformer를 사용하며, 분해가 시계열의 의미론적 의미를 포착하는 데 도움이 됩니다.

2. TSDiff: Amazon의 암호화폐 혼돈에 대한 접근

GitHub: amazon-science/unconditional-time-series-diffusion

Amazon Research는 TSDiff를 제안했습니다 — 자기 유도 메커니즘을 통해 예측에 대응할 수 있는 비조건부 확산 모델입니다. 특이점은 모델이 조건부를 위한 추가 네트워크를 필요로 하지 않는다는 것입니다.

from tsdiff import TSDiff

import numpy as np

crypto_data = load_cryptocurrency_data(['BTC', 'ETH', 'LTC'])

tsdiff = TSDiff(

input_size=crypto_data.shape[-1],

hidden_size=128,

num_layers=6,

diffusion_steps=1000,

beta_schedule='cosine'

)

tsdiff.train(crypto_data, num_epochs=200)

synthetic_crypto = tsdiff.sample(num_samples=1000, length=365)

forecast = tsdiff.forecast_with_guidance(

context=crypto_data[-30:], # last 30 days

forecast_length=7, # week forecast

guidance_scale=2.0

)

3. FinDiff: 테이블 형식 금융 데이터와 확산의 만남

논문: FinDiff는 합성 금융 테이블 데이터 생성을 위해 특별히 설계되었습니다. 다양한 시장 시나리오 생성에 적합합니다.

import torch

from findiff import FinancialDiffusion

market_data = pd.read_csv('crypto_market_features.csv')

financial_features = [

'price', 'volume', 'market_cap', 'volatility',

'rsi', 'macd', 'bollinger_bands'

]

findiff = FinancialDiffusion(

categorical_columns=['exchange', 'crypto_type'],

numerical_columns=financial_features,

embedding_dim=32,

hidden_dim=256

)

findiff.fit(market_data[financial_features])

synthetic_scenarios = findiff.generate(n_samples=10000)

stress_test_data = findiff.generate_conditional(

conditions={'volatility': '>0.8'} # high volatility

)

4. pytorch-forecasting을 이용한 빠른 구현

검증된 아키텍처와 결합하여 확산 모델을 빠르게 시도하고 싶은 분들을 위해:

import lightning.pytorch as pl

from pytorch_forecasting import TimeSeriesDataSet, TemporalFusionTransformer

from diffusion_wrapper import DiffusionTFT # hypothetical wrapper

crypto_df = pd.read_csv('hourly_crypto_data.csv')

training = TimeSeriesDataSet(

crypto_df,

time_idx="hour",

target="btc_price",

group_ids=["crypto_pair"],

max_encoder_length=168, # week back

max_prediction_length=24, # day forward

time_varying_unknown_reals=["price", "volume", "volatility"],

time_varying_known_reals=["hour_of_day", "day_of_week"],

)

diffusion_tft = DiffusionTFT.from_dataset(

training,

hidden_size=64,

attention_head_size=4,

diffusion_steps=100,

noise_schedule='linear'

)

trainer = pl.Trainer(max_epochs=50, accelerator="gpu")

trainer.fit(diffusion_tft, train_dataloaders=training.to_dataloader(train=True))

실전 결과: 확산 vs 고전적 방법

연구는 흥미로운 결과를 보여줍니다. 논문 "Prediction of Cryptocurrency Prices through a Path Dependent Monte Carlo Simulation"에서 저자들은 Merton의 점프 확산 모델 — 확률 과정과 머신러닝의 하이브리드를 사용합니다. 결과는? 모델이 암호화폐 시장에 특징적인 점진적 가격 변화와 급격한 점프를 모두 포착할 수 있었습니다.

또 다른 연구에서는 확산 컴포넌트를 가진 ADE-TFT(Advanced Deep Learning-Enhanced Temporal Fusion Transformer)가 MAPE, MSE, RMSE 메트릭에서 고전적 접근법을 크게 능가하는 것을 보여주었습니다. 8개의 은닉 레이어 구성의 결과가 특히 인상적입니다.

확률론적 예측: 확산 모델을 사용하여 관련 신뢰 구간과 함께 미래 가격 경로 생성

확률론적 예측: 확산 모델을 사용하여 관련 신뢰 구간과 함께 미래 가격 경로 생성

금융에서 확산 모델의 어두운 면

하지만 솔직히 말합시다. 확산 모델은 은탄환이 아닙니다. 심각한 문제가 있습니다:

1. 계산 자원의 탐욕

암호화폐 데이터에서 확산 모델 훈련에는 상당한 계산 자원이 필요합니다. 모델이 1000 확산 단계를 수행한다면, 하나의 예측을 얻기 위해 신경망을 1000번 통과해야 합니다. 이것은 고빈도 거래에 적합하지 않습니다.

2. 블랙 스완 문제

암호화폐 시장은 극단적 이벤트로 유명합니다 — 하루에 50% 폭락, 중국의 암호화폐 금지, 대형 거래소 해킹. 과거 데이터로 훈련된 확산 모델은 이러한 이벤트를 잘 예측하지 못합니다.

3. 레짐 의존성

암호화폐 시장에는 다양한 행동 레짐이 있습니다 — 강세장, 약세장, 횡보장. 확산 모델은 한 레짐에서 훌륭하게 작동하고 다른 레짐에서 완전히 실패할 수 있습니다.

최적화와 가속: GPU로 파산하지 않는 방법

Token Merging for Diffusion

GitHub: dbolya/tomesd

Token Merging 라이브러리는 중복 토큰을 병합하여 품질 손실 없이 확산 모델을 1.24배 가속할 수 있습니다:

import tomesd

from diffusion_model import CryptoDiffusion

model = CryptoDiffusion(...)

tomesd.apply_patch(model, ratio=0.7) # remove 30% of tokens

forecast = model.predict(btc_data)

Cached Adaptive Token Merging

GitHub: omidiu/ca_tome

CA-ToMe는 공간적, 시간적 최적화를 결합하며, 시계열에 특히 중요합니다:

from ca_tome import apply_ca_tome

apply_ca_tome(

model,

threshold=0.7,

caching_steps=[0, 10, 20, 30, 40] # cache every 10 steps

)

실전 예제: 비트코인 완전 파이프라인

비트코인 예측에 확산 모델을 사용하는 현실적인 예제입니다:

import torch

import pandas as pd

import numpy as np

from sklearn.preprocessing import MinMaxScaler

from diffusion_ts import DiffusionTS

class CryptoDiffusionPipeline:

def __init__(self, sequence_length=100, forecast_horizon=24):

self.sequence_length = sequence_length

self.forecast_horizon = forecast_horizon

self.scaler = MinMaxScaler()

self.model = None

def prepare_data(self, crypto_data):

"""Data preparation considering cryptocurrency features"""

crypto_data['returns'] = crypto_data['close'].pct_change()

crypto_data['volatility'] = crypto_data['returns'].rolling(24).std()

crypto_data['rsi'] = self.compute_rsi(crypto_data['close'])

features = ['close', 'volume', 'volatility', 'rsi']

scaled_data = self.scaler.fit_transform(crypto_data[features])

return scaled_data

def train_model(self, data):

"""Training diffusion model"""

self.model = DiffusionTS(

input_dim=data.shape[1],

hidden_dim=128,

num_layers=6,

diffusion_steps=1000,

noise_schedule='cosine',

loss_type='l2'

)

X, y = self.create_sequences(data)

self.model.fit(

X, y,

epochs=200,

batch_size=32,

learning_rate=1e-4,

validation_split=0.2

)

def forecast(self, recent_data):

"""Forecasting with confidence intervals"""

predictions = []

for _ in range(100): # Monte Carlo sampling

pred = self.model.sample_forecast(

context=recent_data[-self.sequence_length:],

horizon=self.forecast_horizon

)

predictions.append(pred)

predictions = np.array(predictions)

mean_pred = np.mean(predictions, axis=0)

std_pred = np.std(predictions, axis=0)

return {

'forecast': mean_pred,

'confidence_95': mean_pred + 1.96 * std_pred,

'confidence_5': mean_pred - 1.96 * std_pred

}

pipeline = CryptoDiffusionPipeline()

btc_data = pd.read_csv('btc_hourly.csv')

prepared_data = pipeline.prepare_data(btc_data)

pipeline.train_model(prepared_data)

forecast_result = pipeline.forecast(prepared_data)

print(f"Bitcoin forecast for next 24h: {forecast_result['forecast'][-1]:.2f}")

확산 모델을 사용해야 할 때는?

사용할 가치가 있는 경우:

- 대량의 과거 데이터가 있는 경우 (최소 1년의 시간별 데이터)

- 긴 훈련 시간을 감당할 수 있는 경우 (GPU에서 수일-수주)

- 백테스팅을 위한 합성 시나리오 생성이 필요한 경우

- 다변량 시계열을 다루는 경우

- 예측의 불확실성 추정이 중요한 경우

사용할 가치가 없는 경우:

- 실시간 빠른 예측이 필요한 경우

- 짧은 시계열을 다루는 경우

- 계산 자원이 제한된 경우

- 모델 해석 가능성이 중요한 경우

암호화폐 분석에서 확산 모델의 미래

금융에서의 확산 모델은 2010년의 암호화폐와 같습니다. 기술은 미성숙하고 자원 집약적이지만 잠재력은 거대합니다. 이미 하이브리드 접근법이 보입니다: DDPM + Transformer, 확산 + 강화 학습, 시장 레짐을 위한 조건부 확산.

다음 돌파구는 멀티모달 확산에서 기대됩니다 — 가격뿐만 아니라 뉴스, 소셜 신호, 온체인 메트릭도 고려하는 모델입니다. 일론 머스크의 트윗과 Dogecoin 움직임의 상관관계를 "보는" 확산 모델을 상상해 보세요.

결론: 혁명이 아닌 진화로서의 확산

확산 모델은 암호화폐 예측의 고전적 접근법을 대체하지 않을 것입니다. 보완할 것입니다. LSTM은 빠른 예측을 위해, ARIMA는 정상 구간을 위해 남고, 확산은 시나리오 생성과 극단적 변동성 대응을 맡을 것입니다.

주요 교훈: 암호화폐 세계에 은탄환은 없습니다. 도구의 스마트한 조합, 시장에 대한 깊은 이해, 그리고 모든 "혁명적" 솔루션에 대한 건전한 회의주의만 있을 뿐입니다. 확산 모델은 강력한 도구이지만, 기억하세요: 그들은 단지 혼돈 속에서 패턴을 찾으려 하는 것입니다. 그리고 혼돈은 아시다시피 예측되는 것을 별로 좋아하지 않습니다.

P.S.: 확산 모델이 비트코인 예측에서 95% 정확도를 보인다면 — 코드를 두 번 확인하세요. 아마 어딘가에 데이터 누수가 있을 겁니다 😉

MarketMaker.cc Team

퀀트 리서치 및 전략