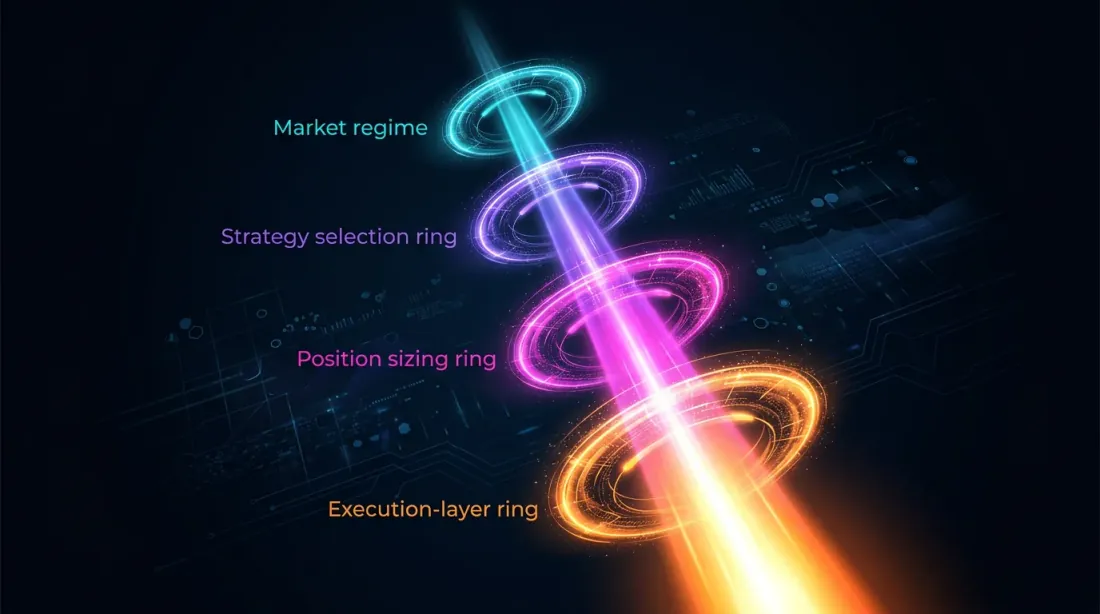

승법적 구성의 원리: 투자 전략의 4단계 시너지 모델

현대 투자 접근법은 각 요소가 이전 요소의 효과를 증폭시키는 복잡한 방법의 조합을 필요로 합니다. "승법적 구성의 원리" 개념은 4가지 전략 수준의 순차적 적용을 통한 자본 관리의 체계적 관점을 제공합니다: 기본 분산 투자, 포트폴리오 리밸런싱, 추세 추종, 그리고 알고리즘 강화. 이 단계들은 전체 수익률 공식의 승수로 기능하여, 함께 구현될 때 비선형적 수익 성장을 창출하며, 투자 계획에서 승법적 효과의 힘을 보여줍니다.

승법적 구성 피라미드: 포트폴리오 전체 성과를 증폭하는 투자 전략의 순차적 레이어

승법적 구성 피라미드: 포트폴리오 전체 성과를 증폭하는 투자 전략의 순차적 레이어

승수 시스템으로서의 승법적 구조

레벨 1: 기본 승수 (분산 투자)

구성 모델의 기반은 입증된 장기 회복력을 가진 자산에 자본을 배분함으로써 형성됩니다. 분산 투자는 단일 섹터 집중에 비해 포트폴리오 변동성을 40~60% 줄입니다. 그러나 승수로서의 역할은 더 위험한 운용을 위한 안정적 플랫폼을 구축하는 데서 나타납니다. "앵커" 자산(우량주, 채권)에 대한 투자는 재투자를 위한 예측 가능한 현금 흐름을 제공하여 후속 구성 수준의 견고한 기반을 확립합니다.

방어적 상품(금, 통화)은 위기 시 포트폴리오를 보호하고 추세 전략을 위한 유동성을 유지합니다. 이 기본 수준이 없으면 후속 승수는 효과를 잃게 됩니다 — 높은 시장 변동성이 복잡한 전술이 적용되기 전에 자본을 파괴할 수 있습니다. 승법적 구성의 원리는 각 수준이 이전 수준에 의해 안정적으로 지원되어야 하며, 투자 전략의 견고한 아키텍처를 구축할 것을 요구합니다.

레벨 2: 포트폴리오 리밸런스

구성의 두 번째 수준은 정기적인 포트폴리오 리밸런싱입니다. 이는 자산의 원래 비율을 복원하는 것(예: 분기별 또는 배분이 510% 벗어날 때)을 포함하며, 리스크 통제와 포트폴리오의 전략적 구조 유지를 가능하게 합니다. 리밸런싱은 과도하거나 성과가 부진한 자산의 영향을 줄이고, 수익을 안정화하며, 변동성을 감소시킵니다. 예를 들어, 주식이 성장하여 목표 60% 대신 70%를 차지하게 되면, 일부 주식을 매도하고 수익금을 채권이나 다른 자산 클래스에 재배분합니다. 이 접근법을 통해 이익을 확정하고 저평가된 자산을 매수할 수 있으며, 장기적으로 연간 수익률을 12% 높이고 손실폭을 10~15% 줄입니다.

레벨 3: 추세 추종

세 번째 수준은 능동적 추세 추종입니다. 여기서는 기술적 지표(RSI, MACD, 이동평균)를 사용하여 상승과 하락 국면을 식별합니다. 지속적인 상승 추세를 보이는 자산에 자본을 재배분하고, 반전 또는 과열 징후가 있는 자산에서 자본을 회수합니다. 추세 추종은 올바르게 구현될 경우 포트폴리오의 CAGR을 연간 610% 높이고 손실폭을 1520% 줄일 수 있습니다. 예시: 상승 추세 형성 중 채권에서 기술주로 자금의 20%를 재배분. 이 수준은 시장 변동성을 위협에서 추가 수익의 원천으로 전환합니다.

레벨 4: 알고리즘 승수 (알고트레이딩)

네 번째 수준은 봇과 알고리즘을 사용한 거래 자동화입니다. 봇은 다양한 타임프레임(스캘핑, 스윙)에서 운영되어 수익원을 다양화합니다. 포트폴리오의 일부(예: 배당금의 10%)를 알고트레이딩에 사용하면 자본 손실 리스크를 최소화합니다. 봇은 추세가 확인될 때만 진입 시그널을 받으며, 수익은 기본 자산에 재투자됩니다. 알고트레이딩은 적절히 설정되고 하위 수준과 동기화될 경우 연간 수익률에 10~20%를 추가할 수 있습니다.

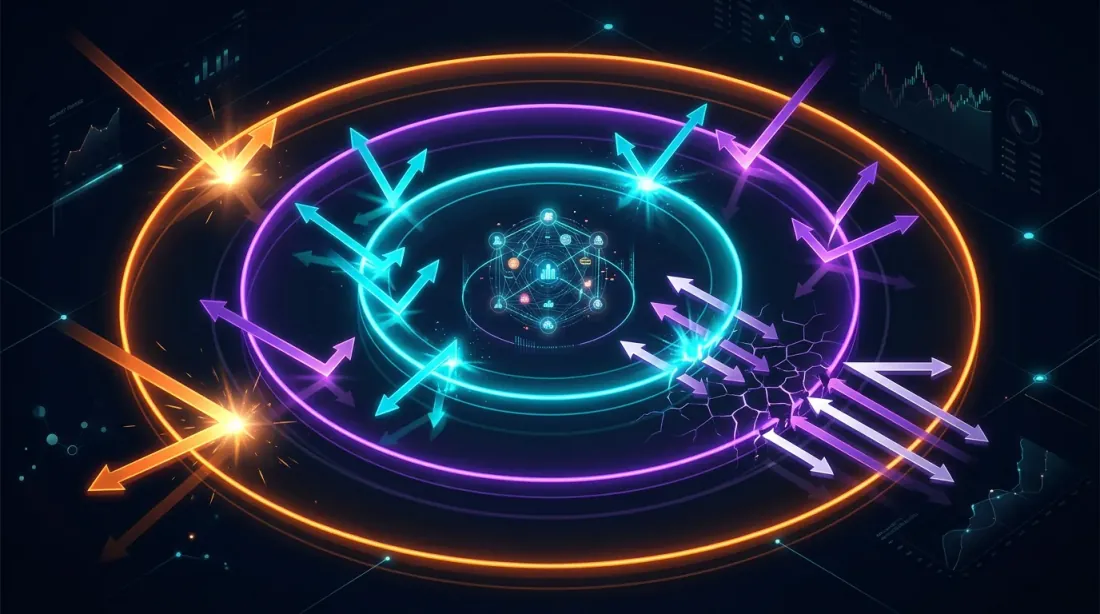

승수의 시너지: 구성의 수학

4개 수준을 가진 승법적 구성 시스템의 전체 수익률 공식:

여기서 는 기본 포트폴리오의 수익률(연간 68%), 는 리밸런싱으로부터의 이득(0.010.02), 는 추세 추종으로부터의 이득(0.060.10), 는 알고트레이딩으로부터의 추가분(0.100.20)입니다.

실용적 계산 예시:

매우 중요한 점: 수준을 개별적으로 적용하면 최적이 아닌 결과를 얻습니다. 기본 수준만으로는 68%, 리밸런싱만으로는 79%, 추세 전략만으로는 높은 변동성과 함께 -5%~+20%의 범위, 알고트레이딩만으로는 분기당 50%의 손실 확률이 있습니다. 최대 효율은 4개 수준 모두의 동기적 운용에서만 달성됩니다.

구성 모델의 실용적 적용

타임프레임과 사이클

승법적 구성의 원리는 각 수준의 서로 다른 시간 지평을 고려합니다. 기본 분산 투자는 수년 및 수십 년의 규모에서 작동하여 장기적 포트폴리오 안정성을 제공합니다. 추세 최적화는 수개월에서 1년의 중기 사이클을 사용하여 시장 환경의 변화에 적응합니다. 알고리즘 수준은 수분에서 수주의 단기로 운영되어 단기 시장 비효율성에서 수익을 추출합니다.

이러한 시간적 구조화를 통해 구성 모델은 다양한 시장 상황에 적응할 수 있으며, 성장기와 조정기 모두에서 효율성을 유지합니다. 각 수준이 최적의 시간 범위에서 운영되어 전체 시장 상태와 관계없이 다층적 보호와 수익 기회를 창출합니다.

구성 시스템의 리스크 관리

승법적 구성의 원리에서 리스크 관리는 다층 보호의 원리를 기반으로 구축됩니다. 기본 수준은 분산 투자를 통해 포트폴리오의 최대 손실폭을 제한하고, 추세 수준은 스톱로스와 테이크프로핏을 사용하여 개별 포지션의 손실을 제한하며, 알고리즘 수준은 시장 변동성에 따른 동적 포지션 사이징을 적용합니다.

이러한 다층 리스크 관리 시스템은 하나 또는 두 개의 수준에서 불리한 전개가 발생하더라도 자본 보전을 보장합니다. 승법적 구성의 원리는 하나의 구성 요소의 효과 저하가 다른 구성 요소의 안정적인 운영으로 보상되어야 하며, 전체 포트폴리오의 치명적 손실을 방지해야 한다고 가정합니다.

결론

승법적 구성의 원리는 4개 수준의 시너지가 개별 기여의 합을 초과하는 효과를 창출하는, 포트폴리오 관리에 대한 진화적 접근법입니다. 이 모델의 성공적인 구현에는 기본 분산 투자, 포트폴리오 리밸런싱, 추세 추종, 알고리즘 강화의 상호작용에 대한 깊은 이해가 필요합니다.

구성 모델의 핵심 장점은 안정적인 수익률과 통제된 리스크를 유지하면서 변화하는 시장 상황에 적응하는 능력에 있습니다. 승법적 효과의 수학적 공식은 적절히 구성된 시스템이 전통적인 투자 접근법을 크게 능가하는 성과를 제공할 수 있음을 보여줍니다.

승법적 구성의 원리의 실용적 적용에는 신중한 계획, 지속적인 모니터링, 시장 환경 변화에 따른 전략 적응 준비가 필요합니다. 이 접근법을 습득한 투자자는 장기적으로 지속 가능한 자본 성장을 달성하기 위한 강력한 도구를 얻게 됩니다.

Citation

@article{soloviov2025multiplicativecomposition,

author = {Soloviov, Eugen},

title = {The Principle of Multiplicative Composition: A Four-Tier Synergy Model in Investment Strategies},

year = {2025},

url = {https://marketmaker.cc/en/blog/post/multiplicative-composition},

version = {0.2.0},

description = {A systematic approach to capital management through sequential application of diversification, portfolio rebalancing, trend following, and algorithmic enhancement.}

}

MarketMaker.cc Team

퀀트 리서치 및 전략