FAST/FIX를 사용한 간단한 C++ 스캘퍼 개발: 단계별 가이드

고빈도 거래 아키텍처: 고속 FIX/FAST 네트워크 데이터 스트림을 처리하는 C++ 알고리즘 봇의 시각화.

안녕하세요, 여러분! 오늘은 FAST/FIX 프로토콜을 사용하여 C++로 첫 번째 트레이딩 스캘퍼 봇을 만드는 방법을 보여드리겠습니다. 많은 사람들이 알고리즘 트레이딩은 극도로 복잡하며, 헤지펀드 경험이 있는 엘리트 프로그래머만 접근할 수 있다고 믿습니다. 하지만 솔직히 말하면, 특히 FAST/FIX를 통해 거래소 접근권이 이미 있다면 작은 것부터 시작할 수 있습니다.

무엇이 필요한가?

코드에 들어가기 전에 도구를 준비합시다:

- C++ 컴파일러 (GCC, Clang 또는 MSVC)

- FIX/FAST 작업용 라이브러리 (예: OnixS C++ FIX Engine)

- 편리한 IDE (Visual Studio, CLion 또는 선호하는 것)

- 진한 커피 한 잔 (선택 사항이지만 강력히 권장)

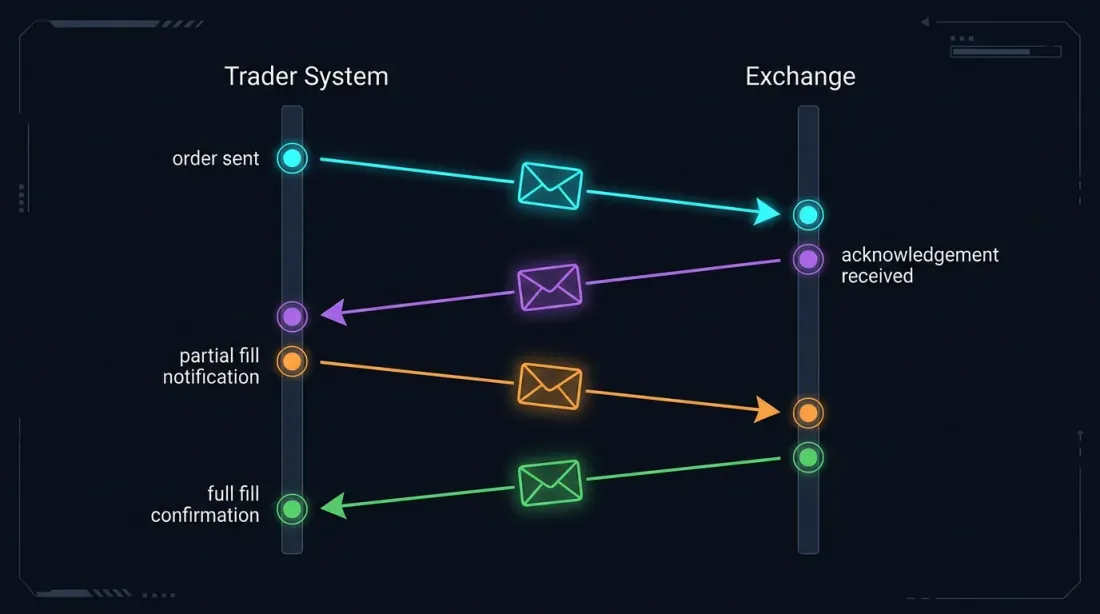

FIX/FAST 프로토콜 이해

FAST/FIX를 통해 거래소 접근권이 이미 있다면, 아마 다음을 알고 계실 것입니다:

FIX (Financial Information eXchange) 는 금융 정보를 교환하기 위한 표준 프로토콜입니다. "BUY BTCUSD QTY=1 PRICE=50000"과 같은 전문을 상상해 보세요. 다만 더 형식화된 포맷입니다.

FAST (FIX Adapted for Streaming) 는 고속 데이터 전송에 최적화된 FIX의 "터보 버전"입니다. FIX가 일반 우편이라면, FAST는 스테로이드를 맞은 기송관 우편입니다.

스캘퍼의 아키텍처

자부심 있는 스캘퍼라면 다음 구성 요소가 있어야 합니다:

- 거래소 연결 모듈 — 큰돈의 세계로 가는 다리

- 시장 데이터 처리 모듈 — 우리의 "눈과 귀"

- 의사결정 모듈 — 우리의 "두뇌"

- 주문 관리 모듈 — 우리의 "손"

- 리스크 관리 모듈 — 우리의 "자기 보존 본능"

미래 봇의 골격을 스케치해 봅시다:

#include <iostream>

#include <string>

#include <onixs/fix/engine.h> // Presumed library for FIX

class SimpleScalper {

private:

// Connection parameters

std::string senderCompID;

std::string targetCompID;

std::string fixVersion;

// Trading parameters

double stopLossPercentage = 0.05; // 5% stop-loss

double profitTargetPercentage = 0.1; // 10% profit target

double tradeAmount = 0.1; // Position size

// Trading state

bool inPosition = false;

double entryPrice = 0.0;

// FIX connection

onixs::fix::Session* session;

public:

SimpleScalper(const std::string& sender, const std::string& target, const std::string& version)

: senderCompID(sender), targetCompID(target), fixVersion(version) {

// Initialize FIX connection

initializeFixConnection();

}

// Other methods...

};

거래소에 연결

먼저, 거래소와 연결을 설정해야 합니다. 이것은 첫 번째 악수와 같습니다 — 실수하지 않는 것이 중요합니다:

void SimpleScalper::initializeFixConnection() {

// Create session configuration

onixs::fix::SessionConfig config;

config.setSenderCompID(senderCompID);

config.setTargetCompID(targetCompID);

config.setFixVersion(fixVersion);

// Set connection parameters

config.setHost("exchange.hostname.com");

config.setPort(9823); // Exchange FIX port

// Create and initialize session

session = new onixs::fix::Session(config);

// Register event handlers

session->setMessageHandler(std::bind(&SimpleScalper::onMessage, this, std::placeholders::_1));

// Establish connection

if (!session->connect()) {

std::cerr << "Failed to connect to the exchange!" << std::endl;

} else {

std::cout << "Connection established!" << std::endl;

}

}

시장 데이터 처리 및 의사결정

간단하게, RSI 지표와 기본적인 진입/청산 로직을 구현해 봅시다:

double calculateRSI(const std::vector<double>& prices, int period = 14) {

if (prices.size() < period + 1) return 50.0;

double sumGain = 0.0, sumLoss = 0.0;

for (size_t i = prices.size() - period; i < prices.size() - 1; ++i) {

double change = prices[i + 1] - prices[i];

if (change > 0) sumGain += change;

else sumLoss -= change;

}

if (sumLoss == 0) return 100.0;

double rs = sumGain / sumLoss;

return 100.0 - (100.0 / (1.0 + rs));

}

거래소에 주문 보내기

전략이 "매수" 또는 "매도"라고 할 때, 해당 주문을 거래소에 보내야 합니다. 레스토랑에서 주문하는 것처럼 — 정확해야 합니다:

void SimpleScalper::sendBuyOrder(double amount, double price) {

std::cout << "Sending BUY order: " << amount << " @ " << price << std::endl;

// Here we form and send a FIX NewOrderSingle

// ...

}

거래소 응답 처리

void SimpleScalper::onMessage(const onixs::fix::Message& message) {

std::string msgType = message.getField(onixs::fix::Tag::MsgType);

if (msgType == "8") { // ExecutionReport

// Handle execution report

} else if (msgType == "W") { // MarketDataSnapshotFullRefresh

// Handle market data

} else if (msgType == "3") { // Reject

std::string reason = message.getField(onixs::fix::Tag::Text);

std::cout << "Order rejected: " << reason << std::endl;

}

}

테스트 및 디버깅

실제 돈으로 봇을 실행하기 전에, 히스토리컬 데이터 또는 시뮬레이션 모드에서 테스트합시다. 이것은 파일럿이 실제 비행 전에 시뮬레이터에서 훈련하는 것과 같습니다:

void testScalperOnHistoricalData() {

SimpleScalper scalper("TESTER", "EXCHANGE", "FIX.4.4");

std::vector<double> historicalPrices = loadHistoricalData("BTCUSD_1min_2023.csv");

for (const auto& price : historicalPrices) {

// emulate market data

// scalper.processMarketData(...);

}

// scalper.printPerformanceStats();

}

결론

이상입니다! FAST/FIX 프로토콜을 사용한 간단하지만 기능적인 C++ 스캘퍼를 만들었습니다. 물론, 이것은 시작에 불과합니다. 실제 HFT 시스템은 훨씬 더 복잡하고 최적화되어 있지만, 이런 간단한 봇이라도 알고리즘 트레이딩 입문자에게는 유용할 수 있습니다.

금융 시장에서의 거래에는 리스크가 수반되며, 알고리즘 트레이딩은 기술적 리스크를 추가한다는 것을 기억하세요. 실제 운영 전에 항상 히스토리컬 데이터와 시뮬레이션 모드에서 전략을 테스트하세요.

그리고 가장 중요한 것은 — 계속 배우고 봇을 개선하세요. 시장은 변하고, 여러분의 알고리즘도 그에 적응해야 합니다.

즐거운 트레이딩이 되길 바랍니다. 스캘퍼가 항상 수익을 내기를!

Citation

@software{soloviov2024scalpercppfastfix,

author = {Soloviov, Eugen},

title = {Developing a Simple C++ Scalper Using FAST/FIX: Step-by-Step Guide},

year = {2025},

url = {https://marketmaker.cc/en/blog/post/scalper-cpp-fast-fix},

version = {0.1.0},

description = {A step-by-step guide to building a C++ trading scalper bot using FAST/FIX protocols.}

}

MarketMaker.cc Team

퀀트 리서치 및 전략