Графовые алгоритмы для обнаружения арбитража: от Bellman-Ford до RICH

Представьте: вы стоите на оживлённом восточном базаре. У одного менялы доллар стоит 90 рублей, у второго — 92. Третий предлагает евро за доллары по 0.91, а четвёртый — рубли за евро по 102. Если быстро пробежать по кругу, обменивая валюты, можно вернуться к рублям с прибылью. Теперь увеличьте масштаб: 500 криптовалют, 30 бирж, тысячи торговых пар — спот, бессрочные фьючерсы, поставочные контракты, опционы. Как найти прибыльный маршрут в этом лабиринте? Ответ скрывается в теории графов — той самой, которую Эйлер придумал, решая задачу о Кёнигсбергских мостах три века назад.

Эта статья — первая часть серии «Сложные цепочки арбитража между фьючерсами и спотом». Мы разберём, как превратить хаотичный рынок в математическую структуру, где арбитражные возможности становятся буквально видимыми. И покажем, как современные алгоритмы — от классического Bellman-Ford до революционного RICH (VLDB 2025) — позволяют находить эти возможности быстрее, чем они успевают исчезнуть.

Ключевая идея: арбитраж как отрицательный цикл

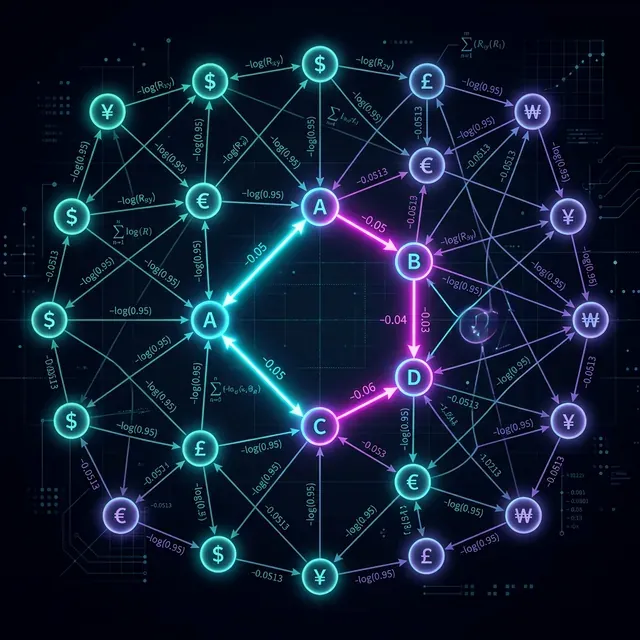

Начнём с фундамента. Арбитражная возможность существует, когда последовательность обменов, начинающаяся и заканчивающаяся одним и тем же активом, приносит прибыль. Математически это выражается просто: если у нас есть цепочка обменных курсов r1, r2, ..., rk, арбитраж существует, когда:

r1 * r2 * ... * rk > 1

Проблема в том, что большинство графовых алгоритмов работают с суммами весов, а не с произведениями. Здесь на помощь приходит элегантное логарифмическое преобразование:

weight(A -> B) = -log(rate(A -> B))

Что это даёт? После преобразования:

- Сумма весов вдоль пути эквивалентна произведению курсов

- Отрицательный цикл (сумма весов < 0) соответствует прибыльному арбитражу (произведение курсов > 1)

- Стандартные алгоритмы кратчайших путей теперь напрямую обнаруживают арбитраж

Давайте разберём это на пальцах. Если BTC/USDT = 50000 (мы можем продать 1 BTC за 50000 USDT), то вес ребра BTC -> USDT равен -log(50000) ≈ -10.82. Если ETH/BTC = 0.06, вес ребра ETH -> BTC равен -log(0.06) ≈ 2.81. Обратно: USDT -> ETH по курсу 1/3001, вес равен -log(1/3001) ≈ 8.01. Сумма по циклу: -10.82 + 8.01 + 2.81 = 0.0 — нет арбитража. Но стоит ценам чуть разойтись — и сумма станет отрицательной, сигнализируя о прибыльной возможности.

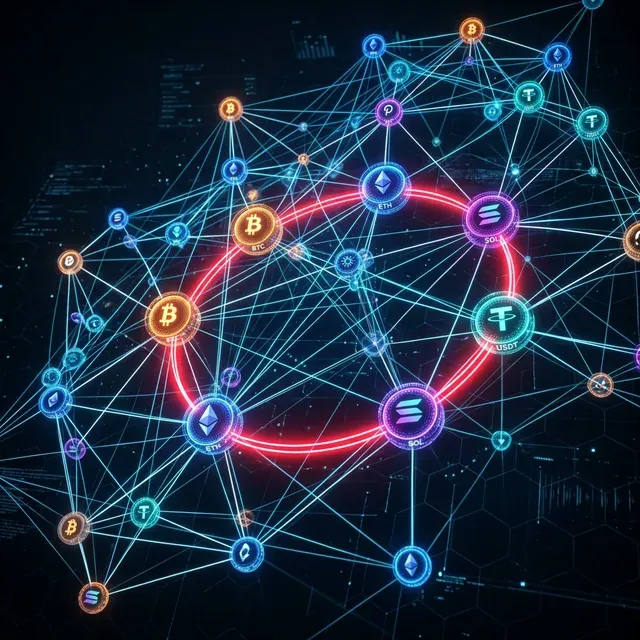

Криптовалютный рынок как ориентированный взвешенный граф: вершины — активы, рёбра — обменные курсы в логарифмическом пространстве. Отрицательный цикл (выделен красным) = арбитраж.

Криптовалютный рынок как ориентированный взвешенный граф: вершины — активы, рёбра — обменные курсы в логарифмическом пространстве. Отрицательный цикл (выделен красным) = арбитраж.

Учёт комиссий

Комиссии уменьшают эффективный обменный курс. С комиссией f вес ребра становится:

weight(A -> B) = -log(rate(A -> B) * (1 - f))

= -log(rate(A -> B)) - log(1 - f)

Поскольку log(1 - f) отрицателен, комиссии добавляют положительный вес к рёбрам, делая отрицательные циклы труднее находимыми. Это корректно отражает реальность: комиссии снижают прибыльность арбитража. Для трёхногой сделки с комиссией 0.1% на каждом шагу нужно, чтобы суммарная ценовая дискрепанция превышала 0.3% — и это ещё без учёта проскальзывания.

Bellman-Ford: классика, проверенная временем

Алгоритм Bellman-Ford — основа основ для обнаружения арбитража. Он вычисляет кратчайшие пути от одного источника ко всем остальным вершинам во взвешенном ориентированном графе. Критически важное свойство: он может работать с отрицательными весами рёбер и детектирует отрицательные циклы.

Сложность: O(|V| * |E|) по времени, O(|V|) по памяти.

Алгоритм работает в два этапа. Первый — |V|-1 итераций релаксации: для каждого ребра (u, v) с весом w проверяем, можно ли улучшить расстояние до v, пройдя через u. Второй — этап детектирования: запускаем ещё одну итерацию. Если какое-то расстояние всё ещё можно улучшить — мы нашли отрицательный цикл, а значит, арбитражную возможность.

Техника виртуального суперисточника

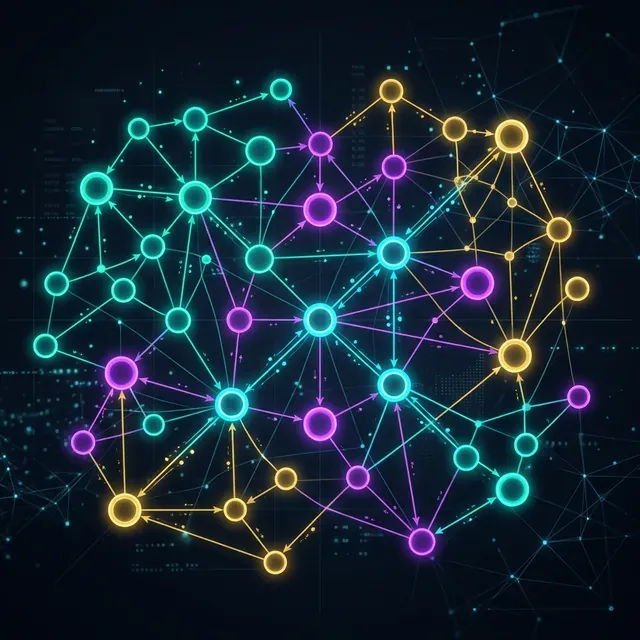

Наивный подход — запускать Bellman-Ford от каждой вершины отдельно. Это дало бы сложность O(|V|^2 * |E|) — слишком медленно. Вместо этого используется элегантный трюк: инициализируем все расстояния нулём. Это эквивалентно добавлению виртуального суперисточника с рёбрами нулевого веса ко всем вершинам. Теперь за один проход мы обнаруживаем отрицательные циклы, достижимые из любой вершины.

Виртуальный суперисточник S соединён с каждой вершиной ребром нулевого веса. Это позволяет одним проходом Bellman-Ford обнаружить все отрицательные циклы в графе.

Виртуальный суперисточник S соединён с каждой вершиной ребром нулевого веса. Это позволяет одним проходом Bellman-Ford обнаружить все отрицательные циклы в графе.

Реализация на Rust

use std::collections::HashMap;

#[derive(Clone, Debug)]

struct ArbitrageGraph {

n: usize,

adj: Vec<Vec<(usize, f64)>>,

asset_to_idx: HashMap<String, usize>,

idx_to_asset: Vec<String>,

}

#[derive(Debug)]

struct ArbitrageResult {

cycle: Vec<usize>,

profit_ratio: f64,

}

/// Обнаружение арбитража через Bellman-Ford

fn detect_arbitrage_bellman_ford(graph: &ArbitrageGraph) -> Vec<ArbitrageResult> {

let n = graph.n;

let mut dist = vec![0.0_f64; n]; // Виртуальный суперисточник

let mut pred = vec![usize::MAX; n];

let mut results = Vec::new();

// Собираем все рёбра

let edges: Vec<(usize, usize, f64)> = graph.adj.iter().enumerate()

.flat_map(|(u, neighbors)| {

neighbors.iter().map(move |&(v, w)| (u, v, w))

})

.collect();

// Фаза 1: n-1 итераций релаксации

for _ in 0..n - 1 {

let mut updated = false;

for &(u, v, w) in &edges {

if dist[u] + w < dist[v] - 1e-10 {

dist[v] = dist[u] + w;

pred[v] = u;

updated = true;

}

}

if !updated {

break; // Ранняя остановка: нет отрицательных циклов

}

}

// Фаза 2: детектирование отрицательных циклов

let mut on_cycle = vec![false; n];

for &(u, v, w) in &edges {

if dist[u] + w < dist[v] - 1e-10 {

// Нашли вершину на отрицательном цикле

let mut x = v;

for _ in 0..n {

x = pred[x];

}

if on_cycle[x] {

continue;

}

// Извлекаем цикл

let mut cycle = Vec::new();

let start = x;

let mut current = start;

loop {

cycle.push(current);

on_cycle[current] = true;

current = pred[current];

if current == start {

break;

}

}

cycle.reverse();

// Считаем прибыльность

let profit_ratio = calculate_profit_ratio(graph, &cycle);

if profit_ratio > 1.0 {

results.push(ArbitrageResult { cycle, profit_ratio });

}

}

}

results.sort_by(|a, b| b.profit_ratio.partial_cmp(&a.profit_ratio).unwrap());

results

}

/// Расчёт коэффициента прибыли для цикла

fn calculate_profit_ratio(graph: &ArbitrageGraph, cycle: &[usize]) -> f64 {

let mut total_weight = 0.0;

for i in 0..cycle.len() {

let from = cycle[i];

let to = cycle[(i + 1) % cycle.len()];

if let Some(&(_, w)) = graph.adj[from].iter().find(|&&(t, _)| t == to) {

total_weight += w;

}

}

(-total_weight).exp()

}

Обратите внимание на 1e-10 — эпсилон для сравнения чисел с плавающей точкой. Без него ошибки округления будут генерировать ложные срабатывания. Это одна из тех деталей, которые отличают работающий продакшен-код от академического примера.

SPFA: когда Bellman-Ford слишком медленный

SPFA (Shortest Path Faster Algorithm) — оптимизация Bellman-Ford на основе очереди. Вместо того чтобы на каждой итерации перебирать все рёбра, SPFA поддерживает очередь вершин, расстояния до которых были обновлены, и релаксирует только рёбра, исходящие из этих вершин. Наихудшая сложность остаётся O(|V|*|E|), но на практике среднее время работы — O(|E|).

Представьте разницу так: Bellman-Ford — это обход всех комнат в здании на каждом раунде. SPFA — это обход только тех комнат, куда «постучались» на предыдущем шаге. Если обновление затронуло 3 вершины из 500, мы обработаем рёбра только этих 3 вершин, а не все рёбра графа.

Детектирование отрицательных циклов в SPFA

В SPFA мы отслеживаем длину пути до каждой вершины. Если путь до какой-то вершины содержит |V| или более рёбер — мы гарантированно нашли отрицательный цикл (по принципу «голубиных клеток»: в пути из |V| рёбер через |V| вершин хотя бы одна вершина повторяется).

use std::collections::VecDeque;

/// SPFA с ранним обнаружением отрицательных циклов

fn detect_arbitrage_spfa(graph: &ArbitrageGraph) -> Option<ArbitrageResult> {

let n = graph.n;

let mut dist = vec![0.0_f64; n];

let mut pred = vec![usize::MAX; n];

let mut path_len = vec![0_u32; n];

let mut in_queue = vec![true; n];

let mut queue: VecDeque<usize> = (0..n).collect();

while let Some(u) = queue.pop_front() {

in_queue[u] = false;

for &(v, w) in &graph.adj[u] {

if dist[u] + w < dist[v] - 1e-10 {

dist[v] = dist[u] + w;

pred[v] = u;

path_len[v] = path_len[u] + 1;

// Длина пути >= n => отрицательный цикл!

if path_len[v] >= n as u32 {

let cycle = trace_cycle(v, &pred, n);

let profit_ratio = calculate_profit_ratio(graph, &cycle);

return Some(ArbitrageResult { cycle, profit_ratio });

}

if !in_queue[v] {

// SLF: если dist[v] < dist[front], в начало очереди

if let Some(&front) = queue.front() {

if dist[v] < dist[front] {

queue.push_front(v);

} else {

queue.push_back(v);

}

} else {

queue.push_back(v);

}

in_queue[v] = true;

}

}

}

}

None

}

SLF и LLL: тонкая настройка очереди

Две оптимизации, которые значительно ускоряют SPFA на практике:

SLF (Smallest Label First): при добавлении вершины v в очередь, если dist[v] < dist[queue.front()], вставляем v в начало очереди вместо конца. Это приоритизирует более «перспективные» вершины — те, до которых уже найден короткий путь.

LLL (Large Label Last): поддерживаем среднее расстояние вершин в очереди. Если при извлечении вершина имеет расстояние выше среднего, отправляем её обратно в конец. Это предотвращает «застревание» на дальних вершинах.

Есть и более изощрённый подход — проверка графа зависимостей. Каждые n итераций проверяем, есть ли цикл в графе предшественников (pred). Если есть — в исходном графе гарантированно существует отрицательный цикл. Бенчмарки показывают разницу в порядки: 1737 мс для стандартного SPFA против практически мгновенного обнаружения для графов с 10^4 вершинами.

Bellman-Ford перебирает все рёбра на каждой итерации. SPFA обрабатывает только «активные» вершины, что на практике даёт многократное ускорение на разреженных графах.

Bellman-Ford перебирает все рёбра на каждой итерации. SPFA обрабатывает только «активные» вершины, что на практике даёт многократное ускорение на разреженных графах.

RICH: революция в обнаружении арбитража (VLDB 2025)

А теперь — самое интересное. RICH (Real-time Identification of negative Cycles for High-efficiency arbitrage) — алгоритм, опубликованный на VLDB 2025, который показывает до 32.69-кратного ускорения по сравнению со стандартным Bellman-Ford для обнаружения арбитража.

RICH решает задачу k-hop Most Negative Cycle (kMNC): поиск отрицательного цикла длиной не более k рёбер с минимальным суммарным весом. Это именно то, что нужно для арбитража: мы хотим найти самый прибыльный цикл, причём ограниченной длины (на практике сделки длиннее 5-6 ног редко выгодны из-за комиссий и проскальзывания).

Техника раскраски (Color-Coding)

Ключевая инновация RICH — адаптация техники раскраски (color-coding), впервые предложенной Alon, Yuster и Zwick в 1995 году, для задачи обнаружения отрицательных циклов.

Идея на удивление красива:

- Случайная раскраска. Присваиваем каждой вершине случайный цвет из множества {1, 2, ..., k}.

- Поиск «красочных» циклов. Ищем циклы, в которых все вершины имеют различные цвета, используя динамическое программирование.

- Вероятностная гарантия. Цикл длины k имеет вероятность k!/k^k быть «красочным». Запуская O(2^k) независимых испытаний, получаем высокую вероятность обнаружения.

Почему это работает? «Красочный» цикл — это цикл, в котором каждый цвет встречается ровно один раз. Если цикл длины k раскрашен k цветами, вероятность того, что все цвета различны, равна k!/k^k (это же задача о дне рождения!). Для k=5 эта вероятность составляет ~3.8%, что кажется мало. Но после 2^5 = 32 независимых попыток вероятность пропустить цикл экспоненциально мала.

Динамическое программирование в RICH

Для каждой вершины v и каждого подмножества цветов S:

dp[v][S] = минимальный вес пути, заканчивающегося в v,

который использует ровно цвета из S (по одной вершине на цвет)

Переход:

dp[v][S] = min по всем рёбрам (u, v):

dp[u][S \ {color(v)}] + w(u, v)

где color(v) ∈ S

Обнаружение цикла:

Для каждой вершины v и полного набора цветов S = {1, ..., k}:

Если dp[v][S] < 0 и существует ребро (v, начало_пути):

Найден отрицательный k-цикл!

Ключевая оптимизация — битовое кодирование множеств цветов. Множество из k цветов представляется k-битной маской, все операции над множествами выполняются за O(1). Для k=6 множество хранится в одном байте, и проверка принадлежности — это одна побитовая операция.

Алгоритм RICH: (a) случайная раскраска вершин, (b) динамическое программирование по подмножествам цветов, (c) обнаружение отрицательного цикла. Битовые маски обеспечивают O(1) операции над множествами.

Алгоритм RICH: (a) случайная раскраска вершин, (b) динамическое программирование по подмножествам цветов, (c) обнаружение отрицательного цикла. Битовые маски обеспечивают O(1) операции над множествами.

Почему RICH даёт 32x ускорение

Bellman-Ford ищет любой отрицательный цикл любой длины, делая |V|-1 итераций по всем рёбрам. RICH целенаправленно ищет циклы ограниченной длины k, и его DP-таблица имеет структуру, позволяющую:

- Отсечение графа по цветам. Если вершина окрашена в цвет 3, она не может участвовать в путях, множество цветов которых не содержит 3. Это позволяет безопасно удалить большинство вершин и рёбер.

- Инкрементальные обновления. При изменении веса ребра (обновление цены) пересчитываются только затронутые состояния DP, а не вся таблица.

- Фокус на коротких циклах. На практике арбитражные циклы длиной 3-6 — самые прибыльные. RICH находит их за O(2^k * |V| * |E|), что при k=5 и умеренном размере графа радикально быстрее, чем O(|V| * |E|) для Bellman-Ford, который тратит время на исследование длинных, непрактичных путей.

Сложность RICH:

- Время: O(2^k * |V| * |E|) за одну итерацию, O(e^k) итераций для высокой вероятности

- Память: O(2^k * |V|)

- Ограничение: экспоненциальный фактор 2^k делает алгоритм непрактичным для k > 15

Для типичного арбитражного сканера с k=5 (пятиногие сделки — разумный максимум) это означает 2^5 = 32 состояния на вершину. На графе с 500 вершинами и 2000 рёбрами это ~32 * 500 = 16,000 состояний и ~32 * 2000 = 64,000 переходов за итерацию — молниеносно по сравнению с 499 * 2000 = 998,000 операций для Bellman-Ford.

Line Graph + MMBF: 23,868 путей вместо 19

Если RICH — это снайперская винтовка для коротких циклов, то MMBF (Modified Moore-Bellman-Ford) на линейном графе — это невод, который вылавливает все прибыльные маршруты, включая длинные и нециклические.

Что такое линейный граф

Линейный граф L(G) исходного графа G — это трансформация, в которой:

- Каждое ребро (торговая пара / пул ликвидности) в G становится вершиной в L(G)

- Две вершины в L(G) соединены, если соответствующие рёбра в G имеют общий токен

Исходный граф G:

Токены: {A, B, C}

Пулы: {A-B, B-C, A-C}

Линейный граф L(G):

Вершины: {AB, BC, AC}

Рёбра: AB--BC (общий токен B)

AB--AC (общий токен A)

BC--AC (общий токен C)

Почему это прорыв

Результаты на данных Uniswap V2 поражают:

| Метрика | Стандартный MBF | MMBF |

|---|---|---|

| Путей с прибылью > $1,000 | 19 | 23,868 |

| Максимальная прибыль на одном пути | ~$100K | ~$1M |

| Длина путей | 3-4 хопа | 3-15 хопов |

| Время работы (100 токенов, 400 пулов) | ~2с | ~8-10с |

Стандартный MBF нашёл 19 путей. MMBF — 23,868. Разница в три порядка! Почему? Стандартный Bellman-Ford «застревает» на первом найденном отрицательном цикле из 3-4 вершин. MMBF на линейном графе:

- Находит циклы от любого указанного токена — можно искать арбитраж, начинающийся именно с USDT или ETH.

- Обнаруживает больше циклов за один запуск — минимум один цикл от каждого стартового токена.

- Находит нециклические пути — прибыльные маршруты A -> ... -> N, где N != A. Это полезно для ребалансировки портфеля.

- Работает с длинными путями — до 15 хопов, где скрывается большая часть неочевидной прибыли.

Стандартный MBF находит единичные короткие циклы. MMBF на линейном графе обнаруживает на порядки больше прибыльных маршрутов, включая длинные цепочки и нециклические пути.

Стандартный MBF находит единичные короткие циклы. MMBF на линейном графе обнаруживает на порядки больше прибыльных маршрутов, включая длинные цепочки и нециклические пути.

K кратчайших путей: ранжирование возможностей

Найти один арбитражный цикл — полдела. В реальной торговле мы хотим видеть топ-N лучших возможностей, чтобы выбрать оптимальную с учётом ликвидности, скорости исполнения и рисков.

Алгоритм Йена (Yen's algorithm) находит K кратчайших путей без петель от источника к цели. Адаптация для арбитража: для каждого актива A ищем K кратчайших путей от A к A самому себе. Каждый такой путь с отрицательным суммарным весом — арбитражная возможность.

Альтернативный подход — перечисление циклов через приоритетную очередь:

use std::collections::BinaryHeap;

use std::cmp::Reverse;

use ordered_float::OrderedFloat;

/// Поиск top-K арбитражных возможностей по всем активам

fn find_top_k_arbitrage(

graph: &ArbitrageGraph,

k: usize,

max_hops: usize,

) -> Vec<ArbitrageResult> {

let n = graph.n;

let mut heap: BinaryHeap<Reverse<(

OrderedFloat<f64>, usize, Vec<usize>, usize,

)>> = BinaryHeap::new();

let mut results: Vec<ArbitrageResult> = Vec::new();

// Стартуем от каждой вершины

for v in 0..n {

heap.push(Reverse((

OrderedFloat(0.0), v, vec![v], v,

)));

}

while let Some(Reverse((weight, current, path, start))) = heap.pop() {

// Вернулись к старту — цикл найден

if path.len() > 1 && current == start {

if weight.0 < -1e-10 {

results.push(ArbitrageResult {

cycle: path,

profit_ratio: (-weight.0).exp(),

});

if results.len() >= k {

break;

}

}

continue;

}

if path.len() > max_hops {

continue;

}

// Расширяем соседей

for &(next, edge_w) in &graph.adj[current] {

if next != start && path.contains(&next) {

continue; // Не повторяем вершины (кроме старта)

}

let mut new_path = path.clone();

new_path.push(next);

heap.push(Reverse((

OrderedFloat(weight.0 + edge_w),

next,

new_path,

start,

)));

}

}

results.sort_by(|a, b| b.profit_ratio.partial_cmp(&a.profit_ratio).unwrap());

results

}

Этот подход прост и гибок: он находит циклы любой длины до max_hops, ранжированные по прибыльности. Однако его сложность растёт экспоненциально с глубиной поиска, поэтому для больших графов предпочтительнее RICH.

Построение мультиинструментального графа

Реальный арбитражный граф — это не просто «валюты и курсы». Он включает разные типы активов, биржи и способы конвертации.

Кросс-биржевая структура

Один и тот же актив на разных биржах — это разные вершины графа, соединённые рёбрами переводов:

Вершины:

- (Актив, Биржа) пары: (BTC, Binance), (BTC, OKX), (ETH, Binance), ...

Рёбра:

- Торговые: (BTC, Binance) -> (USDT, Binance), вес = -log(bid * (1-fee))

- Переводы: (BTC, Binance) -> (BTC, OKX), вес = -log(1 - withdrawal_fee) + time_risk

- Базисные: (BTC_spot) -> (BTC_perp), вес = -log(1 + basis - 2*fee)

Моделирование инструментов

Спот, бессрочные фьючерсы, поставочные фьючерсы и опционы моделируются как отдельные вершины:

#[derive(Clone, Debug, Hash, Eq, PartialEq)]

struct AssetNode {

asset: String,

exchange: String,

asset_type: AssetType,

}

#[derive(Clone, Debug, Hash, Eq, PartialEq)]

enum AssetType {

Spot,

PerpetualFuture,

DeliveryFuture { expiry: chrono::NaiveDate },

Option { expiry: chrono::NaiveDate, strike: u64, is_call: bool },

}

#[derive(Clone, Debug)]

enum EdgeType {

/// Обычная спот-торговля

Trade { pair: String, bid: f64, ask: f64, bid_size: f64, ask_size: f64 },

/// Межбиржевой перевод

Transfer { fee: f64, estimated_time_secs: u64 },

/// Базисная сделка спот-фьючерс

BasisTrade { basis_bps: f64, funding_rate: f64, next_funding_time: u64 },

/// Календарный спред между экспирациями

CalendarSpread { near_expiry: chrono::NaiveDate, far_expiry: chrono::NaiveDate, spread_bps: f64 },

}

Такая модель позволяет находить сложные арбитражные цепочки, например:

5-leg: USDT -> BTC_spot (Binance) -> BTC_spot (OKX)

-> ETH_spot (OKX) -> ETH_spot (Binance) -> USDT

Спот-фьючерс: USDT -> BTC_spot -> BTC_perp -> USDT

(cash-and-carry арбитраж через базис)

Календарный: BTC_fut_Mar -> BTC_fut_Jun -> BTC_spot -> BTC_fut_Mar

(если спред между экспирациями аномален)

Единый граф объединяет спотовые пары, бессрочные и поставочные фьючерсы, межбиржевые переводы. Каждый тип ребра имеет свою модель весов.

Единый граф объединяет спотовые пары, бессрочные и поставочные фьючерсы, межбиржевые переводы. Каждый тип ребра имеет свою модель весов.

Учёт ликвидности

Критический нюанс: обменный курс из стакана имеет ограниченную ликвидность на каждом ценовом уровне. Если арбитражная возможность требует продать 10 BTC, а на лучшем уровне bid стоит только 0.5 BTC, реальный курс будет хуже.

/// Ребро с учётом объёма (несколько ценовых уровней)

struct VolumeAwareEdge {

tiers: Vec<(f64, f64)>, // (кумулятивный_объём, маржинальный_курс)

}

impl VolumeAwareEdge {

/// Эффективный курс для заданного объёма сделки

fn effective_rate(&self, volume: f64) -> f64 {

let mut remaining = volume;

let mut total_output = 0.0;

for &(tier_volume, rate) in &self.tiers {

let fill = remaining.min(tier_volume);

total_output += fill * rate;

remaining -= fill;

if remaining <= 0.0 {

break;

}

}

if remaining > 0.0 {

return 0.0; // Недостаточно ликвидности

}

total_output / volume

}

}

Обновления в реальном времени

Крипторынок не ждёт. Цены обновляются сотни раз в секунду через WebSocket-потоки. Граф должен обновляться инкрементально, не пересчитывая всё с нуля.

Инкрементальные обновления рёбер

При изменении цены в стакане обновляются только затронутые рёбра:

struct IncrementalGraphManager {

graph: ArbitrageGraph,

dirty_edges: Vec<(usize, usize)>,

affected_vertices: HashSet<usize>,

}

impl IncrementalGraphManager {

fn on_price_update(

&mut self,

base: &str,

quote: &str,

new_bid: f64,

new_ask: f64,

fee: f64,

) {

let base_idx = self.graph.asset_to_idx[base];

let quote_idx = self.graph.asset_to_idx[quote];

let sell_weight = -(new_bid * (1.0 - fee)).ln();

let buy_weight = -((1.0 / new_ask) * (1.0 - fee)).ln();

self.graph.update_edge(base_idx, quote_idx, sell_weight);

self.graph.update_edge(quote_idx, base_idx, buy_weight);

self.dirty_edges.push((base_idx, quote_idx));

self.affected_vertices.insert(base_idx);

self.affected_vertices.insert(quote_idx);

}

fn detect_incremental(&mut self) -> Vec<ArbitrageResult> {

if self.dirty_edges.is_empty() {

return Vec::new();

}

// SPFA естественно фокусируется на затронутых вершинах

let result = detect_arbitrage_spfa(&self.graph);

self.dirty_edges.clear();

self.affected_vertices.clear();

result.into_iter().collect()

}

}

Пакетная обработка обновлений

В высокочастотных сценариях обрабатываем пачку обновлений перед сканированием:

use std::time::{Duration, Instant};

struct BatchedScanner {

graph_manager: IncrementalGraphManager,

last_scan: Instant,

min_scan_interval: Duration,

pending_updates: usize,

max_batch_size: usize,

}

impl BatchedScanner {

fn on_update(&mut self, /* ... */) {

self.graph_manager.on_price_update(/* ... */);

self.pending_updates += 1;

if self.pending_updates >= self.max_batch_size

|| self.last_scan.elapsed() >= self.min_scan_interval

{

let results = self.graph_manager.detect_incremental();

self.pending_updates = 0;

self.last_scan = Instant::now();

for result in results {

self.execute_or_queue(result);

}

}

}

}

Конкурентные структуры данных в Rust

Для многопоточной арбитражной системы граф должен поддерживать одновременные чтения (сканирование) и записи (обновление цен). Мы используем три паттерна:

ArcSwap — лучший выбор для арбитража. Lock-free чтение, один писатель создаёт новый снимок графа и атомарно подменяет указатель. Идеально для паттерна «один писатель, много читателей»:

use arc_swap::ArcSwap;

use std::sync::Arc;

struct ConcurrentArbitrageGraph {

graph: ArcSwap<ArbitrageGraph>,

}

impl ConcurrentArbitrageGraph {

/// Lock-free чтение для потоков сканирования

fn snapshot(&self) -> arc_swap::Guard<Arc<ArbitrageGraph>> {

self.graph.load()

}

/// Обновление графа (вызывается потоком ценовых данных)

fn update(&self, new_graph: ArbitrageGraph) {

self.graph.store(Arc::new(new_graph));

}

}

Crossbeam каналы для коммуникации между потоками:

use crossbeam_channel::{bounded, Sender, Receiver};

struct ArbitrageOpportunity {

cycle: Vec<usize>,

profit_ratio: f64,

detected_at: std::time::Instant,

graph_snapshot_age: std::time::Duration,

}

fn spawn_scanner_pool(

graph: Arc<ConcurrentArbitrageGraph>,

tx: Sender<ArbitrageOpportunity>,

num_scanners: usize,

) {

for scanner_id in 0..num_scanners {

let graph = graph.clone();

let tx = tx.clone();

std::thread::spawn(move || {

loop {

let snapshot = graph.snapshot();

let start = std::time::Instant::now();

// Каждый сканер проверяет подмножество стартовых вершин

let sources_per_scanner = snapshot.n / num_scanners;

let start_vertex = scanner_id * sources_per_scanner;

let end_vertex = if scanner_id == num_scanners - 1 {

snapshot.n

} else {

(scanner_id + 1) * sources_per_scanner

};

for source in start_vertex..end_vertex {

if let Some(result) = detect_from_source(&snapshot, source) {

let _ = tx.send(ArbitrageOpportunity {

cycle: result.cycle,

profit_ratio: result.profit_ratio,

detected_at: std::time::Instant::now(),

graph_snapshot_age: start.elapsed(),

});

}

}

}

});

}

}

Общая архитектура выглядит так: WebSocket-фид обновляет граф через единственный поток-писатель. Он создаёт новый снимок и атомарно подменяет через ArcSwap. Пул потоков-сканеров берёт последний снимок (lock-free!) и запускает SPFA от разных стартовых вершин. Найденные возможности отправляются через crossbeam-канал в движок исполнения.

WebSocket-фид -> Graph Builder (единственный писатель) -> ArcSwap (lock-free подмена) -> пул сканеров (SPFA) -> Opportunity Queue (crossbeam) -> Execution Engine.

WebSocket-фид -> Graph Builder (единственный писатель) -> ArcSwap (lock-free подмена) -> пул сканеров (SPFA) -> Opportunity Queue (crossbeam) -> Execution Engine.

Практическое руководство: какой алгоритм когда использовать

После всей теории — конкретные рекомендации. Мы составили матрицу выбора на основе нашего опыта:

Матрица решений

| Сценарий | Алгоритм | Почему |

|---|---|---|

| < 50 активов, < 200 пар | Bellman-Ford или SPFA | Простота, скорость достаточна |

| 50-500 активов, разреженный граф | SPFA с SLF/LLL | Лучшее среднее время O(E) |

| 50-500 активов, плотный граф | Floyd-Warshall | O(V^3), не зависит от числа рёбер |

| Нужен топ-K возможностей | K-shortest paths | Ранжированный список |

| Ограниченная длина цикла (3-6 ног) | RICH | 32x ускорение для k-bounded |

| Нужно найти все пути, включая длинные | MMBF + линейный граф | 23,868 vs 19 путей |

| Стриминг обновлений в реальном времени | Инкрементальный SPFA | Обновляет только затронутые вершины |

| Мультибиржевой мониторинг | Кросс-биржевой граф + SPFA | Переводы как рёбра с задержкой |

Сравнение сложностей

┌──────────────────────┬───────────────┬────────────┬──────────────────────────┐

│ Алгоритм │ Время │ Память │ Лучший случай │

├──────────────────────┼───────────────┼────────────┼──────────────────────────┤

│ Bellman-Ford │ O(VE) │ O(V) │ Простой, надёжный │

│ SPFA │ O(VE) / O(E) │ O(V) │ Быстрый на практике │

│ Floyd-Warshall │ O(V³) │ O(V²) │ Плотные рынки │

│ Johnson's │ O(V²lgV + VE) │ O(V²) │ Все пары, разреженный │

│ RICH (color-coding) │ O(2^k·VE) │ O(2^k·V) │ k-bounded лучший цикл │

│ MMBF (line graph) │ O(M·E_L) │ O(E_L) │ Все пути + нециклические │

│ Yen's K-shortest │ O(KN(M+NlgN)) │ O(KN) │ Топ-K возможностей │

└──────────────────────┴───────────────┴────────────┴──────────────────────────┘

Практические бенчмарки

| Система | Латентность | Язык | Примечания |

|---|---|---|---|

| Sub-microsecond HFT | < 50 мкс | C++ | Lock-free, SIMD |

| Профессиональный арб-бот | 1-5 мс | C++/Rust | Колоцированные серверы |

| kucoin_arbitrage | ~10-50 мс | Rust | WebSocket, event-driven |

| Python-фреймворки | 100-500 мс | Python | ccxt-based |

Честное предупреждение

Несколько важных ограничений, о которых молчат большинство статей:

Фантомный арбитраж. Последовательные API-запросы создают временную рассинхронизацию. Цены меняются между запросами, создавая видимость арбитража из устаревших данных. WebSocket-фиды смягчают, но не устраняют проблему.

Комиссии съедают прибыль. Исследования показывают, что обнаруженные возможности часто дают лишь 0.05-0.087% прибыли — ниже порога комиссий. На DEX добавляется gas fee: за 11 месяцев на Uniswap из 34,429 ETH выручки 8,458 ETH ушло на газ.

Статистика DEX-арбитража: 85% циклических арбитражных транзакций — трёхногие. Это совпадает с нашей рекомендацией использовать RICH с k=3-5.

Риски фьючерсов: базисный риск (спот и фьючерс могут разойтись при экстремальных условиях), ликвидационный риск (левередж), переменность funding rate (ставка меняется каждые 8 часов).

Что дальше

В следующих частях серии мы разберём:

- Часть 2: Funding rate арбитраж — как моделировать временные рёбра и оптимизировать доходность cash-and-carry стратегий

- Часть 3: GNN-подходы — графовые нейросети для предсказания арбитража до его появления

- Часть 4: Полная реализация на Rust — от WebSocket-фида до исполнения ордеров

Графовые алгоритмы — это не просто элегантная математика. Это рабочий инструмент, который превращает хаос крипторынков в структурированное пространство поиска. Bellman-Ford даёт надёжный фундамент. SPFA ускоряет его на практике. RICH выводит на новый уровень для ограниченных циклов. А MMBF раскрывает возможности, которые классические методы просто не видят. Выбирайте инструмент под задачу — и пусть граф работает на вас.

Полезные ссылки

- RICH: Real-Time Identification of Negative Cycles for High-Efficiency Arbitrage (VLDB 2025)

- An Improved Algorithm to Identify More Arbitrage Opportunities on DEXes (Zhang et al., 2024)

- Cyclic Arbitrage in Decentralized Exchanges (Wang, WWW 2022)

- Graph Algorithms and Currency Arbitrage — Reasonable Deviations

- Using the SPFA to Find Negative Cycles — KonaeAkira

- petgraph — графовая библиотека для Rust

- kucoin_arbitrage — Event-Driven арбитраж на Rust

- Color-Coding: A New Method for Finding Simple Paths, Cycles (Alon, Yuster, Zwick)

- Bellman-Ford Algorithm — cp-algorithms

- ArcSwap — lock-free замена Arc в Rust

- Crossbeam — конкурентное программирование на Rust

- The Ultimate Guide to Funding Rate Arbitrage — Amberdata

Цитирование

@software{soloviov2026grapharbitragealgorithms,

author = {Soloviov, Eugen},

title = {Графовые алгоритмы для обнаружения арбитража: от Bellman-Ford до RICH},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/complex-arbitrage-graph-algorithms},

version = {0.1.0},

description = {Как преобразовать криптовалютные рынки в взвешенный ориентированный граф, находить арбитражные возможности через детектирование отрицательных циклов, и почему алгоритм RICH (VLDB 2025) даёт 32-кратное ускорение по сравнению с классическим Bellman-Ford.}

}

MarketMaker.cc Team

Количественные исследования и стратегии

Читайте также

Арбитраж фьючерсы-спот: от cash-and-carry до DeFi-CeFi цепочек

Исполнение сложного арбитража на Rust: от наносекунд до атомарных мультилег