Цифровой слепок трейдера: как идентифицировать маркетмейкера по его поведению в ордербуке

Поведенческий отпечаток торгового алгоритма: уникальные паттерны timing, sizing и placement

Каждый алгоритм оставляет уникальный отпечаток. Научитесь его читать — и вы будете знать, кто стоит по другую сторону сделки.

Введение: ордербук как место преступления

Когда криминалист приезжает на место происшествия, он ищет отпечатки пальцев, следы обуви, ДНК — всё, что связывает событие с конкретным человеком. Ордербук — это место, где каждую секунду сотни участников оставляют свои «отпечатки»: ордера определённого размера, с определённой частотой, на определённом расстоянии от цены, с определённым временем жизни.

На централизованных биржах (CEX) эти отпечатки анонимны — вы видите только агрегированный объём на каждом ценовом уровне. Но даже по агрегированным данным можно многое понять. А на DEX-биржах с on-chain ордербуком — таких как Hyperliquid — каждый ордер привязан к конкретному адресу кошелька, и «отпечатки» становятся персональными.

В этой статье мы разберём, как построить систему «цифровых слепков» (behavioral fingerprints) для идентификации типов участников и конкретных алгоритмов маркетмейкеров.

Часть 1: Что такое поведенческий отпечаток

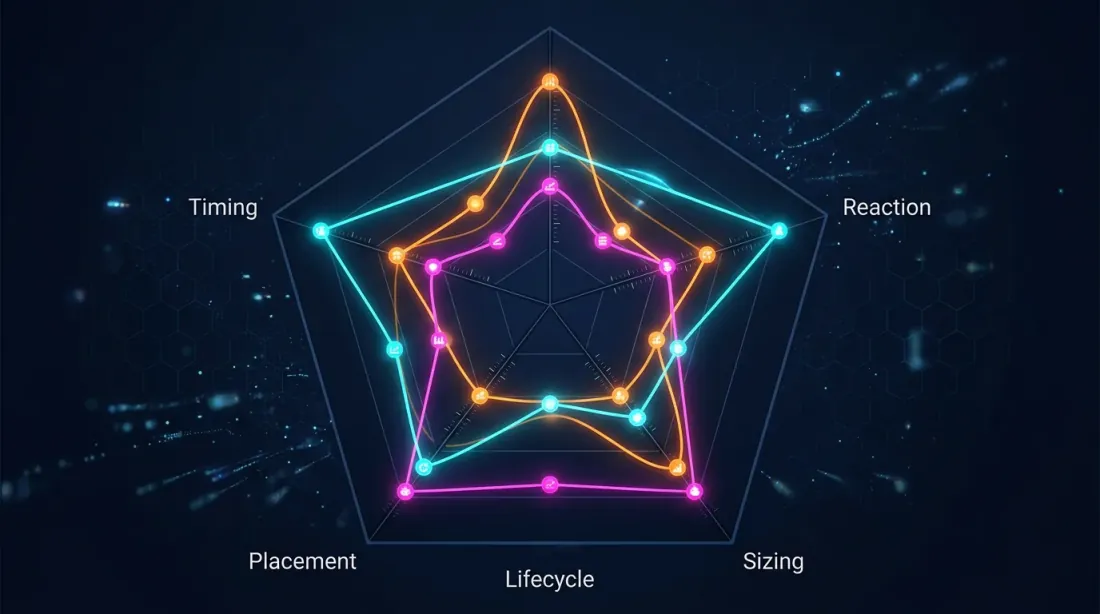

Радарная диаграмма: пять ключевых измерений поведенческого отпечатка трейдера

Радарная диаграмма: пять ключевых измерений поведенческого отпечатка трейдера

Каждый алгоритм — это набор правил

Маркетмейкерский бот — это программа, которая принимает решения по жёстким (или обучаемым) правилам:

- На каком расстоянии от mid-price выставлять ордера? У каждого MM свой «спред-профиль».

- Какого размера? Round lots (100, 500, 1000)? Случайные числа? Фиксированный размер с шумом ±5%?

- Как часто обновлять котировки? Каждые 50мс? Только при изменении mid-price? По таймеру?

- Как реагировать на исполнение? Мгновенное перевыставление? Пауза? Смещение оставшейся стороны?

- Как реагировать на волатильность? Расширение спреда? Снятие котировок? Уменьшение размера?

- Как управлять инвентарём? Скос котировок (skew) при накоплении позиции?

Каждый набор ответов на эти вопросы — это уникальная «подпись» алгоритма.

Пять измерений «слепка»

┌─────────────────────────────────────────────────────────────────┐

│ ЦИФРОВОЙ СЛЕПОК ТРЕЙДЕРА │

│ │

│ 1. TIMING │ Интервалы между ордерами, реакция │

│ │ на события, суточные паттерны │

│──────────────────┼───────────────────────────────────────────── │

│ 2. SIZING │ Распределение размеров ордеров, │

│ │ кратность, дисперсия │

│──────────────────┼───────────────────────────────────────────── │

│ 3. PLACEMENT │ Расстояние от mid-price, │

│ │ симметрия bid/ask, привязка к уровням │

│──────────────────┼───────────────────────────────────────────── │

│ 4. REACTION │ Ответ на fills, cancels, price jumps, │

│ │ изменение волатильности │

│──────────────────┼───────────────────────────────────────────── │

│ 5. LIFECYCLE │ Средний lifetime ордера, │

│ │ условия отмены, modify vs cancel+new │

│──────────────────┴───────────────────────────────────────────── │

└─────────────────────────────────────────────────────────────────┘

Часть 2: Извлечение признаков

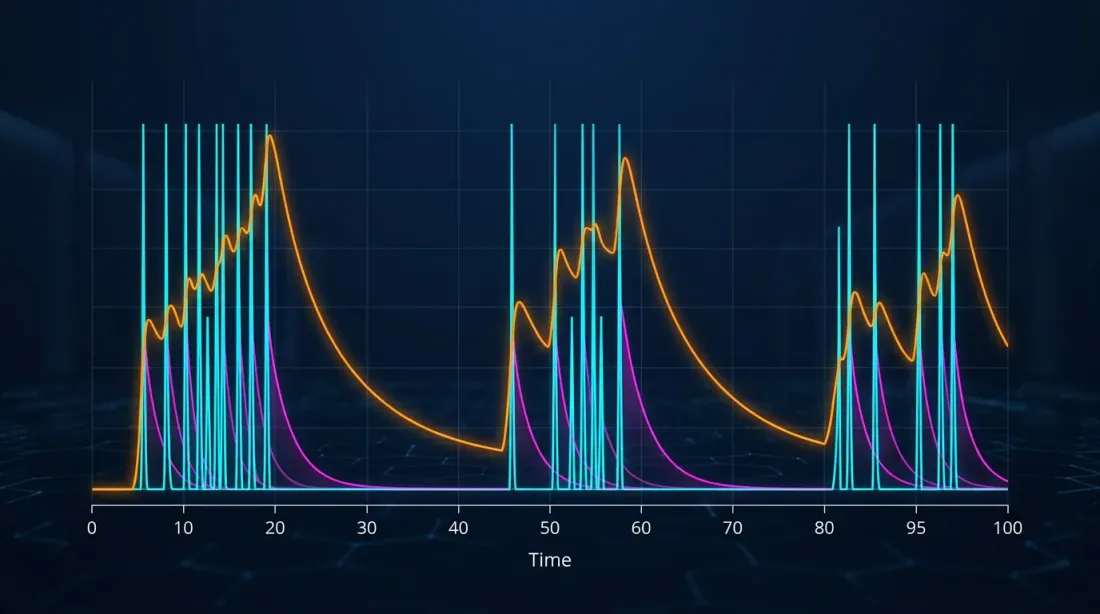

Hawkes-процесс с самовозбуждением: кластеры событий с экспоненциальным затуханием

Hawkes-процесс с самовозбуждением: кластеры событий с экспоненциальным затуханием

Timing: когда и как часто

Timing-паттерн — самый трудноподделываемый элемент слепка. Он определяется архитектурой алгоритма, задержкой сети, hardware и даже часовым поясом разработчиков.

Ключевые метрики:

-

Inter-order interval (IOI) — время между последовательными ордерами одного участника. У HFT-бота IOI = 50-500 микросекунд. У ручного трейдера — секунды-минуты.

-

Reaction time to trade — задержка между исполнением ордера и следующим действием. Отражает внутреннюю архитектуру бота.

-

Circadian pattern — суточный профиль активности. Институциональный MM работает во время торговых сессий. Крипто-бот — 24/7.

-

Self-excitation (Hawkes intensity) — насколько текущий ордер «провоцирует» следующий. Маркетмейкеры демонстрируют сильную self-excitation.

Для моделирования timing-паттернов идеально подходят Hawkes-процессы — точечные процессы с самовозбуждением. Параметры Hawkes-процесса (базовая интенсивность μ, коэффициент возбуждения α, скорость затухания β) формируют компактный «хронологический отпечаток» участника.

Sizing: сколько и как

- Size distribution — распределение размеров ордеров. Профессиональные MM часто используют round lots с шумом: 100 ± 5, 500 ± 10.

- Size-depth correlation — зависит ли размер ордера от текущей глубины стакана?

- Bid-ask size asymmetry — соотношение размеров на bid и ask. Паттерн скоса — «почерк» inventory management.

- Size autocorrelation — повторяемость размеров во времени.

Placement: где в стакане

- Spread offset — расстояние от mid-price в тиках или bps

- Level preference — привязка к определённым уровням (round numbers?)

- Quoting symmetry — насколько симметричны bid и ask ордера

- Multi-level footprint — сколько уровней одновременно котируется

Reaction: как отвечает на события

- Post-fill behavior — что происходит после исполнения ордера

- Volatility response — как меняется поведение при росте волатильности

- Quote-to-trade ratio (QTR) — соотношение обновлений ордеров к исполнениям

- Adverse selection response — реакция на движение цены против позиции

Lifecycle: жизненный цикл ордера

- Order lifetime distribution — среднее время жизни ордера

- Modify vs Cancel+New — обновляет через modify или cancel+new?

- Cancel clustering — отменяет поодиночке или пакетами?

Часть 3: Классификация участников

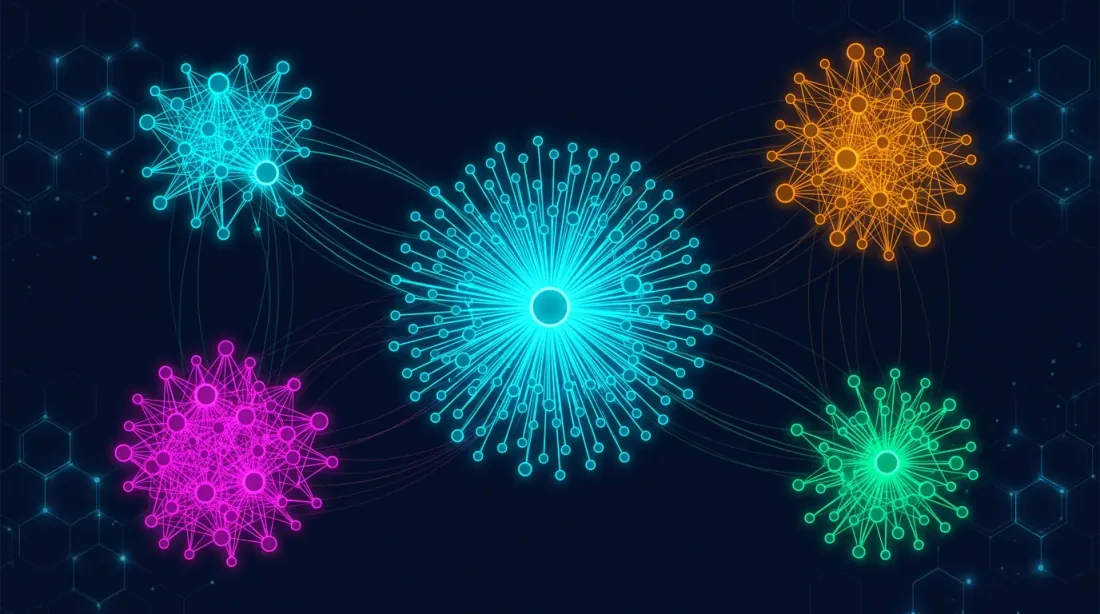

Таксономия рыночных участников: маркетмейкеры, HFT, оппортунисты, фундаментальные и шумовые трейдеры

Таксономия рыночных участников: маркетмейкеры, HFT, оппортунисты, фундаментальные и шумовые трейдеры

Таксономия участников рынка

На основе поведенческих признаков можно классифицировать участников на устойчивые категории. Исследование CFTC (Kirilenko et al., 2011):

1. Market Makers (маркетмейкеры)

- Двухсторонние котировки (bid + ask) в >80% времени

- Нулевая или близкая к нулю чистая позиция к концу дня

- Высокий QTR (>100:1)

- Реагируют на волатильность расширением спреда

2. High-Frequency Traders (HFT)

- Сверхвысокая частота сообщений (>1000 events/минута)

- Очень короткий holding period (секунды)

- Sub-millisecond reaction times

3. Opportunistic Traders (оппортунисты)

- Умеренная частота

- Реагируют на конкретные рыночные условия

- Нерегулярный timing, кластеризованный вокруг событий

4. Fundamental Traders (фундаментальные)

- Набирают долгосрочные позиции

- Низкая частота, большие размеры ордеров

- TWAP/VWAP алгоритмы для исполнения

5. Noise Traders (шумовые/ритейл)

- Маленькие размеры, нерегулярный timing

- Реактивные: торгуют после движения, не до

- Market orders в момент пика волатильности

Методы классификации

Supervised Learning: Для DEX-данных (Hyperliquid) можно собрать обучающую выборку из адресов известных маркетмейкеров. RNN-модели достигают accuracy >85%.

Unsupervised Learning:

- Spectral Clustering (Cont et al., 2023) — кластеризация по матрице сходства order flow patterns

- FIDR-SCAN (2024) — feature interpolation + dimension reduction + density-based clustering

- Inverse Reinforcement Learning (CFTC, 2014) — восстановление reward function каждого трейдера

Часть 4: Идентификация конкретных маркетмейкеров

От классификации к идентификации

Классификация отвечает на вопрос «это маркетмейкер?». Идентификация отвечает на вопрос «это тот самый маркетмейкер?».

Построение вектора слепка

Из пяти измерений мы извлекаем числовой вектор — embedding участника:

Fingerprint Vector (пример):

┌──────────────────────────────────────────────────────────┐

│ Timing: │

│ hawkes_mu: 0.3 (базовая интенсивность)│

│ hawkes_alpha: 0.7 (self-excitation) │

│ hawkes_beta: 1.2 (decay rate) │

│ median_IOI_ms: 240 (мс между ордерами) │

│ circadian_peak_utc: 14.5 (пик активности) │

│ │

│ Sizing: │

│ median_size: 500 │

│ size_cv: 0.08 (коэфф. вариации) │

│ round_lot_ratio: 0.92 (доля круглых лотов) │

│ bid_ask_size_ratio: 0.97 │

│ │

│ Placement: │

│ median_offset_bps: 3.2 (от mid-price) │

│ quoting_symmetry: 0.94 (0=асимметрия,1=симм) │

│ num_levels: 5 (котируемых уровней) │

│ │

│ Reaction: │

│ post_fill_delay_ms: 12 │

│ vol_spread_elasticity: 2.1 (спред/σ) │

│ qtr: 850 (quote-to-trade ratio) │

│ │

│ Lifecycle: │

│ median_lifetime_ms: 1200 │

│ modify_ratio: 0.85 (modify vs cancel+new) │

│ batch_cancel_rate: 0.60 (доля пакетных отмен) │

└──────────────────────────────────────────────────────────┘

Кластеризация адресов: «один оператор — N кошельков»

Граф кластеров адресов: один оператор — множество кошельков, объединённых по поведенческому сходству

Граф кластеров адресов: один оператор — множество кошельков, объединённых по поведенческому сходству

На Hyperliquid один маркетмейкер может оперировать через десятки или сотни адресов.

Алгоритм объединения:

- Для каждого активного адреса — строим fingerprint vector по окну N часов

- Hierarchical clustering — объединяем адреса с расстоянием < threshold

- Temporal validation — проверяем стабильность кластера во времени

- Cross-pair validation — если два адреса торгуют разные пары, но fingerprint совпадает — сильный сигнал

Кластер #7 (предположительно: Wintermute)

├── 0x3a1f...2e8c — BTC/USDT, 45% активности

├── 0x7b2d...9f1a — ETH/USDT, 30% активности

├── 0xc4e8...5d3b — SOL/USDT, 15% активности

└── 0x91fa...0c7e — ARB/USDT, 10% активности

Общий паттерн: symmetric quoting, 5 levels, median_IOI=240ms,

median_size=500±8%, batch cancel 60%, presence 95%

Часть 5: Сценарии манипуляций и их отпечатки

Spoofing: слепок фальшивой стены

Отпечаток спуфера:

cancel_rate: > 95%

lifetime: < 2 секунд

placement: 1-3 тика от mid-price

size: аномально большой (>10x median depth)

reaction_to_approach: отмена при приближении цены

cyclicity: повторение >3 раз / минута

Squeeze: ловушка ликвидности

Четыре фазы: тихое накопление → удаление ликвидности → каскад стоп-ордеров → фиксация прибыли. Обнаружение в реальном времени возможно по переходу из Фазы 1 в Фазу 2.

Iceberg / Hidden accumulation: тихий набор

Отпечаток тихого накопления:

visible_size: маленький (10-50 лотов)

refill_speed: мгновенный (< 100ms после fill)

refill_count: > 20 на одном уровне за сессию

price_reaction: цена не двигается несмотря на объём

Wash Trading: самосделки

Два или более адреса из одного кластера одновременно стоят на bid и ask и исполняют друг друга. Цель: накрутка объёма.

Часть 6: Реализация в Marketmaker.cc

Архитектура системы Behavioral Fingerprint

┌─────────────────────────────────────────────────────────────┐

│ DATA LAYER │

│ ├── Hyperliquid Node → L3 order-by-order + wallet IDs │

│ ├── CEX WebSocket → L2 depth + trades │

│ └── Historical Store → QuestDB / Parquet │

├─────────────────────────────────────────────────────────────┤

│ FEATURE EXTRACTION │

│ ├── Timing Engine → Hawkes fit, IOI distribution │

│ ├── Sizing Engine → Size stats, round-lot detection │

│ ├── Placement Engine → Offset calc, symmetry analysis │

│ ├── Reaction Engine → Post-fill tracker, vol response │

│ └── Lifecycle Engine → Lifetime stats, cancel patterns │

├─────────────────────────────────────────────────────────────┤

│ CLASSIFICATION / IDENTIFICATION │

│ ├── Online Classifier → Real-time participant tagging │

│ ├── Cluster Engine → Address clustering (DEX) │

│ ├── Similarity Search → Fingerprint matching │

│ └── Anomaly Detector → Spoof / squeeze / wash detection │

├─────────────────────────────────────────────────────────────┤

│ VISUALIZATION │

│ ├── Queue Position + Participant Labels │

│ ├── Cluster Graph (known MM clusters) │

│ ├── Alert System (manipulation detected) │

│ └── Historical Fingerprint Browser │

└─────────────────────────────────────────────────────────────┘

Что видит трейдер в терминале

╔═══════════════════════════════════════════════════════════════════════════╗

║ 10000 USDT │ Total: 3,200 ║

║──────────────┼───────────────────────────────────────────────────────── ║

║ Breakdown: │ 🤖 MM (cluster#7, ~Wintermute): 800 лотов [5 levels] ║

║ │ 🤖 MM (cluster#12, unknown): 400 лотов [3 levels] ║

║ │ ⚠️ Suspicious (spoof score 87): 500 лотов [lifetime<2s]║

║ │ 🟡 @pro_scalper: 100 лотов ║

║ │ 🔴 МОЙ: 10 лотов ║

║ │ 👤 Retail / unclassified: 1,390 лотов ║

║──────────────┼───────────────────────────────────────────────────────── ║

║ Queue ahead │ Реальных: ~1,200 (excl. spoof) Nominal: 1,800 ║

║ «Чистый»ETA │ 6.7s (vs nominal 10s) ║

║ Wall type: │ MM-backed (65% MM volume) — likely to hold ║

╚═══════════════════════════════════════════════════════════════════════════╝

Алерты

- 🔴 Spoof detected at your price level — перед вашим ордером выявлен подозрительный блок

- 🟡 MM withdrawal — маркетмейкер снял котировки, ликвидность упала

- 🟡 Squeeze setup detected — кластер адресов набирает позицию и удаляет ликвидность

- 🟢 Wall reinforced — на вашем уровне добавился объём от известного MM

Часть 7: Этика и ограничения

Что можно, а что нельзя

Можно и нужно:

- Классифицировать анонимных участников по типу для собственных торговых решений

- Детектировать манипуляции для защиты от adverse selection

- Кластеризовать адреса на DEX для понимания структуры рынка

Нельзя:

- Деанонимизация физических лиц по адресам кошельков

- Продажа идентифицированных паттернов без согласия

- Использование для market manipulation

Ограничения

- Адаптивные алгоритмы — продвинутые MM добавляют рандомизацию

- Режимные переключения — один бот может менять поведение в зависимости от рыночного режима

- False positives — два участника могут случайно иметь похожие параметры

- CEX opacity — на CEX L3-данные недоступны

Заключение: от чтения стакана к чтению участников

Традиционный трейдер видит: 2,400 лотов на уровне 10000. Продвинутый трейдер видит: «мой ордер стоит 1,800-м в очереди, ETA — 15 секунд». А трейдер с behavioral fingerprinting видит:

«800 из этих 2,400 — маркетмейкер (вероятно, Wintermute), стена надёжная. 500 — подозрение на spoof, реальная очередь передо мной — 1,300, а не 1,800. Adjusted ETA — 10 секунд. Маркетмейкер не снимает котировки — значит, крупного движения пока не ждёт.»

Каждый новый слой информации — это преимущество. И в отличие от скорости, качество интерпретации стакана — это территория, где розничный трейдер может конкурировать.

В Marketmaker.cc мы строим эту систему — от queue position до behavioral fingerprinting — как единый продукт.

Предыдущая статья серии: «Очередь внутри стенки: анализ позиции ордера в плотности ордербука»

Источники и дальнейшее чтение

- Kirilenko A., Kyle A., Samadi M., Tuzun T. — «The Flash Crash: High-Frequency Trading in an Electronic Market» (CFTC, 2011)

- Paddrik M., Hayes R., Scherer W., Beling P. — «Gaussian Process-Based Algorithmic Trading Strategy Identification» (CFTC / OFR, 2014)

- Cont R. et al. — «Unsupervised spectral clustering of trader order flow» (2023)

- FIDR-SCAN — «Explainable Machine Learning for HFT Dynamics Discovery» (2024)

- Do B.L., Putniņš T.J. — «Detecting Layering and Spoofing in Markets» (SSRN, 2023)

- Hawkes A.G. — «Spectra of Some Self-Exciting and Mutually Exciting Point Processes» (Biometrika, 1971)

- Avellaneda M., Stoikov S. — «High-Frequency Trading in a Limit Order Book» (Quantitative Finance, 2008)

MarketMaker.cc Team

Количественные исследования и стратегии

Читайте также

Очередь внутри стенки: анализ позиции ордера в плотности ордербука

CCXT: Как реально работают WebSocket-методы для ордербуков