QuestDB для алготрейдинга: от стаканов заявок до продакшн-архитектуры

Часть 3 из 3 — также доступно на EN · ZH

Дисклеймер: информация в этой статье предназначена исключительно для образовательных и информационных целей и не является финансовой, инвестиционной или торговой рекомендацией. Торговля криптовалютами сопряжена со значительным риском потерь.

Добро пожаловать в заключительную часть нашей серии о QuestDB. В Части 1 мы рассмотрели архитектуру хранения. В Части 2 — SQL-расширения. Теперь соберём всё воедино: материализованные представления для аналитики в реальном времени, нативное хранение стакана заявок с 2D-массивами и референсную архитектуру промышленной алготрейдинговой платформы.

Материализованные представления: предвычисленная аналитика на скорости сети

Каскадные материализованные представления: сырые тиковые данные проходят через последовательные уровни агрегации, каждый из которых обрабатывает значительно меньший объём данных

Каскадные материализованные представления: сырые тиковые данные проходят через последовательные уровни агрегации, каждый из которых обрабатывает значительно меньший объём данных

Если SAMPLE BY — наиболее используемый запрос QuestDB, то материализованные представления — его наиболее значимая оптимизация. Концепция проста: вместо того чтобы вычислять OHLCV-агрегации при каждом обновлении дашборда или API-вызове, вычислить их один раз и поддерживать результат в актуальном состоянии непрерывно.

Базовое материализованное представление OHLC

CREATE MATERIALIZED VIEW trades_OHLC_15m

WITH BASE 'trades'

REFRESH IMMEDIATE

AS

SELECT timestamp, symbol,

first(price) AS open,

max(price) AS high,

min(price) AS low,

last(price) AS close,

sum(quantity) AS volume

FROM trades

SAMPLE BY 15m;

Это всё определение. Каждый раз, когда в таблицу trades вставляются новые строки, QuestDB автоматически и инкрементально обновляет это представление. Не полное пересчитывание — обновляются только затронутые временны́е интервалы. Запросы к trades_OHLC_15m превращаются в простой поиск по значительно меньшему, предварительно агрегированному набору данных.

Разница в производительности разительна. На таблице с миллиардами строк запрос к базовой таблице для получения OHLC-данных может занять 200 мс. Материализованное представление возвращает тот же результат менее чем за 5 мс. При нескольких одновременных пользователях дашборда это не просто оптимизация — это разница между отзывчивой системой и той, которая падает под нагрузкой.

Каскадные представления: несколько таймфреймов из единого источника

Вот где материализованные представления приобретают архитектурную элегантность. Их можно выстраивать в цепочку — каждое представление питает следующее, создавая иерархию уровней агрегации из единого источника сырых данных:

-- 1-секундные бары из сырых сделок

CREATE MATERIALIZED VIEW ohlc_1s AS

SELECT timestamp, symbol,

first(price) AS open, max(price) AS high,

min(price) AS low, last(price) AS close,

sum(quantity) AS volume

FROM trades

SAMPLE BY 1s;

-- 5-секундные бары из 1-секундных баров

CREATE MATERIALIZED VIEW ohlc_5s AS

SELECT timestamp, symbol,

first(open) AS open, max(high) AS high,

min(low) AS low, last(close) AS close,

sum(volume) AS volume

FROM ohlc_1s

SAMPLE BY 5s;

-- 1-минутные бары из 5-секундных баров

CREATE MATERIALIZED VIEW ohlc_1m AS

SELECT timestamp, symbol,

first(open) AS open, max(high) AS high,

min(low) AS low, last(close) AS close,

sum(volume) AS volume

FROM ohlc_5s

SAMPLE BY 1m;

Каждый уровень обрабатывает кардинально меньший набор данных, чем предыдущий. Минутное представление не сканирует сырые сделки — оно читает только предварительно агрегированные 5-секундные бары. Этот каскадный паттерн масштабируется на любое число таймфреймов: 1s → 5s → 1m → 5m → 15m → 1h → 4h → 1d.

Для криптовалютной data-платформы, принимающей данные с 100+ бирж, это основа всего конвейера доставки OHLC.

Стратегии обновления

QuestDB предлагает три режима обновления, каждый из которых подходит для разных нагрузок:

REFRESH IMMEDIATE запускает асинхронное обновление после каждой транзакции в базовой таблице. Лучший выбор для дашбордов реального времени, где важна задержка менее секунды.

REFRESH EVERY 1h (по таймеру) объединяет обновления в периодические обновления. Лучше для высокопроизводительной записи, где запуск обновления при каждом микробатче создавал бы накладные расходы.

REFRESH PERIOD (LENGTH 1d TIME ZONE 'Europe/London' DELAY 2h) определяет периоды, выровненные по календарю. «Задержка» учитывает данные с опозданием — критически важно для рынков, которые могут присылать корректирующие фиды спустя часы после торговой сессии.

REFRESH MANUAL даёт полный контроль. Представление обновляется только при явном выполнении команды REFRESH — полезно для рабочих процессов сверки по окончании дня.

Паттерн ускорения с LATEST ON

Один из наиболее мощных паттернов объединяет материализованные представления с LATEST ON для мгновенных снимков портфеля. Сканирование 1,3 миллиарда сырых строк для получения последней цены каждого символа занимает секунды. Но с дневным предварительно агрегированным представлением:

CREATE MATERIALIZED VIEW trades_latest_1d AS

SELECT timestamp, symbol, side,

last(price) AS price,

last(quantity) AS quantity,

last(timestamp) AS latest

FROM trades

SAMPLE BY 1d;

Запрос LATEST ON сканирует примерно 25 000 предварительно агрегированных строк вместо миллиардов:

SELECT symbol, side, price, quantity, latest AS timestamp

FROM (

trades_latest_1d

LATEST ON timestamp PARTITION BY symbol, side

)

ORDER BY timestamp DESC;

От секунд до миллисекунд. Вот как промышленные торговые дашборды достигают отзывчивости реального времени на огромных наборах данных.

TTL: автоматический жизненный цикл данных

Материализованные представления поддерживают политики TTL (time-to-live) для автоматического истечения данных:

CREATE MATERIALIZED VIEW ohlc_1h AS (

SELECT timestamp, symbol,

avg(price) AS avg_price

FROM trades

SAMPLE BY 1h

) PARTITION BY WEEK TTL 8 WEEKS;

Это хранит 8 недель почасовых данных, автоматически удаляя более старые секции. В сочетании с трёхуровневым движком хранения вы получаете естественный жизненный цикл данных: сырые тики проходят через WAL → колоночное хранилище → Parquet в объектном хранилище, тогда как материализованные представления поддерживают предварительно агрегированные сводки, с которыми реально работают ваши приложения.

2D-массивы: нативная аналитика стакана заявок

3D-визуализация стакана заявок: уровни bid и ask хранятся как нативные 2D-массивы, обеспечивая SIMD-оптимизированные расчёты спреда и анализ ликвидности

3D-визуализация стакана заявок: уровни bid и ask хранятся как нативные 2D-массивы, обеспечивая SIMD-оптимизированные расчёты спреда и анализ ликвидности

QuestDB 9.0 представил N-мерные массивы — настоящие массивы с формой и шагом, похожие на NumPy, обрабатывающие типичные операции (срезы, транспонирование) без копирования. Для трейдинга killer application — хранение стакана заявок.

Традиционная проблема

Исторически хранение снимков стакана заявок в реляционной базе данных было болезненным. Было два выбора: одна строка на ценовой уровень (взрыв строк, дорогой запрос глубины) или фиксированное число столбцов вроде bid1_price, bid1_size, bid2_price, bid2_size и т.д. (жёстко, расточительно и некрасиво).

2D-массивы QuestDB устраняют обе проблемы:

CREATE TABLE market_data (

timestamp TIMESTAMP,

symbol SYMBOL,

bids DOUBLE[][],

asks DOUBLE[][]

) TIMESTAMP(timestamp) PARTITION BY HOUR;

Каждый столбец bids и asks хранит 2D-массив, где первая строка содержит цены, а вторая — объёмы на каждом уровне. Стакан заявок из 20 уровней — это единственный компактный массив, а не 40 отдельных столбцов.

Аналитика стакана заявок в SQL

Расчёт спреда — наиболее базовая и наиболее часто вычисляемая метрика:

SELECT timestamp,

spread(bids[1][1], asks[1][1]) AS spread

FROM market_data

WHERE symbol = 'EURUSD'

AND timestamp IN today();

Функция spread() — встроенная, вычисляющая разность между лучшим ask и лучшим bid. bids[1][1] обращается к первому элементу (лучшей цене) первой строки (цен) в массиве bids.

Для более сложной аналитики — глубины ликвидности, дисбаланса стакана заявок, вероятности исполнения на заданном ценовом уровне — срезы массивов и векторизованные операции делают прежде сложные запросы простыми:

-- Найти уровень, на котором будет достигнута целевая цена,

-- и суммировать все объёмы до этого уровня

DECLARE @target := bids[1][1] * 1.01;

SELECT timestamp,

array_sum(asks[2][1:level_idx]) AS volume_to_fill

FROM market_data

WHERE symbol = 'EURUSD';

SIMD-оптимизированные операции над массивами означают, что эти вычисления выполняются на скорости, близкой к аппаратной, даже на миллионах снимков.

Приём данных массивов

Клиентские библиотеки QuestDB поддерживают нативный приём массивов. Python-клиент интегрируется напрямую с NumPy-массивами:

import numpy as np

from questdb.ingress import Sender

bids = np.array([[9.3, 9.2, 9.1], [100, 200, 150]]) # цены, объёмы

asks = np.array([[9.5, 9.6, 9.7], [80, 160, 120]])

with Sender.from_conf("http::addr=localhost:9000;") as sender:

sender.row(

'market_data',

symbols={'symbol': 'EURUSD'},

columns={'bids': bids, 'asks': asks},

at=timestamp

)

Protocol Version 2 кодирует массивы в бинарной форме, существенно снижая полосу пропускания и накладные расходы на серверный парсинг по сравнению с текстовыми протоколами. Для высокочастотного приёма стакана заявок — где вы можете получать тысячи снимков в секунду на символ — эта эффективность имеет значение.

Клиенты C/C++ используют плоские массивы в порядке строк с дескрипторами формы, обеспечивая приём без копирования из существующих структур данных торговых систем.

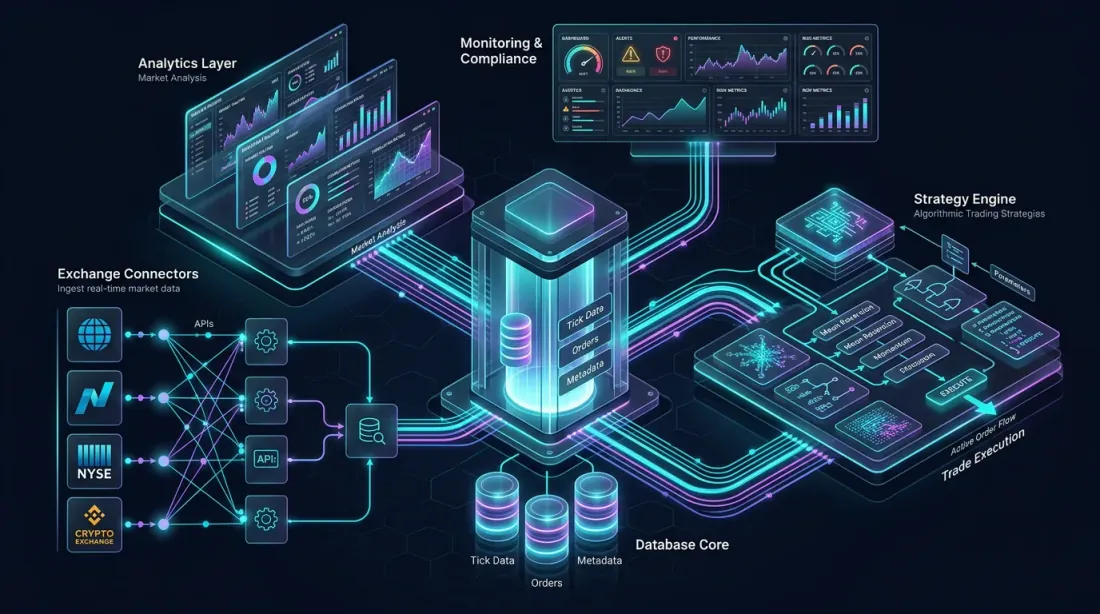

Всё вместе: референсная архитектура

Референсная архитектура: биржевые коннекторы, ядро колоночной базы данных, аналитический слой, движок стратегий и мониторинговые дашборды — все взаимосвязаны

Референсная архитектура: биржевые коннекторы, ядро колоночной базы данных, аналитический слой, движок стратегий и мониторинговые дашборды — все взаимосвязаны

Спроектируем полноценную алготрейдинговую платформу на основе QuestDB для криптовалютных рынков. Эта архитектура обрабатывает приём данных с нескольких бирж, аналитику в реальном времени, бэктестирование и исполнение стратегий.

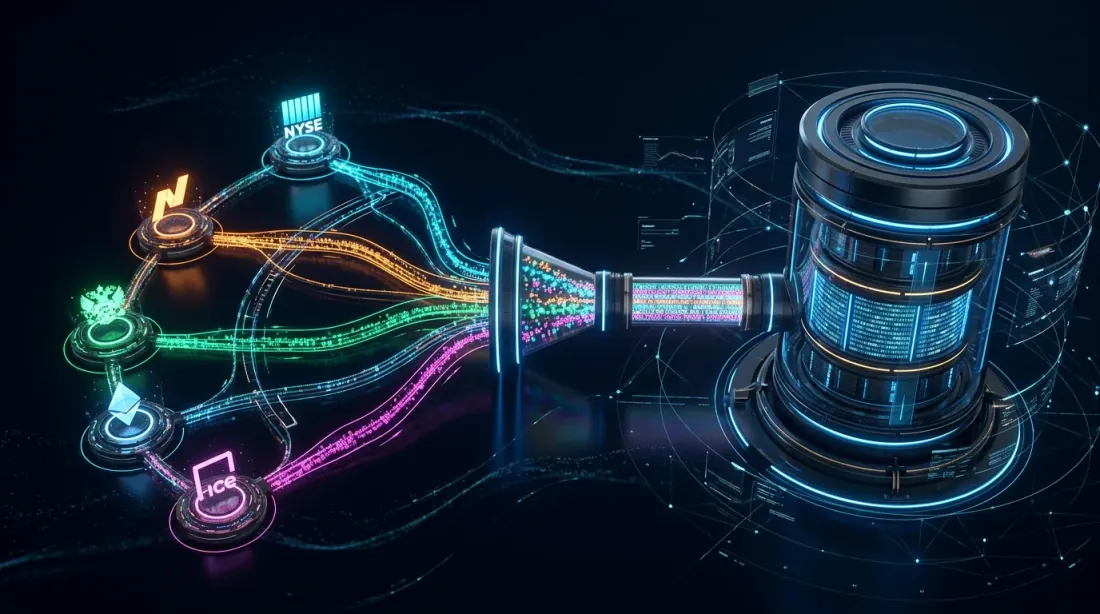

Слой приёма данных

Приём данных: множество биржевых коннекторов подают рыночные данные в реальном времени через WebSocket-каналы в QuestDB по протоколу ILP

Приём данных: множество биржевых коннекторов подают рыночные данные в реальном времени через WebSocket-каналы в QuestDB по протоколу ILP

Несколько WebSocket-соединений с биржами (Binance, Bybit, OKX и др.) подают сырые рыночные данные в QuestDB через ILP по HTTP. Каждый биржевой коннектор — отдельный процесс, обеспечивающий изоляцию и отказоустойчивость.

Потоки данных включают: сделки (timestamp, symbol, side, price, quantity), снимки стакана заявок (timestamp, symbol, bids[][], asks[][]) и ставки финансирования/ликвидации как вспомогательные потоки.

Целевая пропускная способность приёма: миллионы строк в секунду по всем биржам. WAL QuestDB справляется с этим комфортно, а дедупликация отлавливает неизбежные дубликаты от дублирующих соединений с биржами.

Слой аналитики в реальном времени

Материализованные представления образуют ядро аналитического слоя:

Сырые сделки → ohlc_1s → ohlc_5s → ohlc_1m → ohlc_5m → ohlc_15m → ohlc_1h → ohlc_1d

Каждый уровень обновляется инкрементально. Дашборд Grafana, подключённый через нативный плагин QuestDB, запрашивает эти представления для свечных графиков с временем отклика менее 5 мс вне зависимости от объёма исторических данных.

Дополнительные материализованные представления вычисляют: VWAP (взвешенную по объёму среднюю цену) по символу за день, скользящие оценки волатильности и мониторинг спреда между биржами.

Запросы LATEST ON к предварительно агрегированным представлениям питают дашборд портфеля в реальном времени — отображая текущие позиции, нереализованный P&L и экспозицию по биржам.

Движок стратегий

Движок стратегий: вычисление индикаторов в реальном времени питает алгоритмическое принятие решений, а пути исполнения buy/sell оптимизированы через материализованные представления

Движок стратегий: вычисление индикаторов в реальном времени питает алгоритмическое принятие решений, а пути исполнения buy/sell оптимизированы через материализованные представления

Торговые стратегии запрашивают QuestDB для получения текущего состояния рынка и исторических паттернов. Протокол PG wire QuestDB означает, что подключиться может любой язык с PostgreSQL-драйвером: Python для исследовательских стратегий, Rust или C++ для чувствительного к задержкам исполнения.

Ключевые паттерны запросов для стратегий: ASOF JOIN для сопоставления исполненных заявок с рыночными условиями на момент исполнения, WINDOW JOIN для вычисления краткосрочных метрик вокруг каждого события и оконные функции для вычисления индикаторов в реальном времени (RSI, полосы Боллинджера, ATR).

Для критичных к задержке стратегий предварительно вычисленные материализованные представления минимизируют время запроса. Грид-бот, следящий за 50 символами, не должен вычислять 50 отдельных скользящих средних на каждый тик — он читает их из материализованного представления.

Конвейер бэктестирования

Исторические данные живут в Parquet в объектном хранилище. QuestDB запрашивает их прозрачно, но для тяжёлых нагрузок бэктестирования данные также можно читать напрямую через Polars, Pandas или DuckDB — обходя базу данных полностью.

Этот паттерн двойного доступа мощен: живая стратегия использует SQL-интерфейс QuestDB для решений в реальном времени, тогда как фреймворк бэктестирования читает те же данные через Parquet/Arrow для пакетной обработки. Одни данные, два оптимизированных пути доступа.

Мониторинг и постторговый анализ

HORIZON JOIN питает конвейер постторгового анализа:

- Анализ проскальзывания: сравнение цены исполнения со средней ценой на момент заявки

- Кривые маркаута: отслеживание эволюции цены через 1с, 5с, 30с, 60с после каждого исполнения

- Implementation shortfall: декомпозиция издержек исполнения на спред, временное воздействие и постоянное воздействие

- Оценка площадок: сравнение качества исполнения по биржам для оптимизации маршрутизации ордеров

Эти анализы выполняются как запланированные запросы, записывая результаты в специальные таблицы, питающие мониторинговые дашборды. Правила оповещения срабатывают на аномалии — внезапные всплески проскальзывания, нетипичные паттерны маркаута или ухудшение качества исполнения на конкретных площадках.

Вопросы производительности

Тюнинг производительности в продакшне: мониторинг задержки, пропускной способности и памяти наряду с жизненным циклом данных hot-warm-cold

Тюнинг производительности в продакшне: мониторинг задержки, пропускной способности и памяти наряду с жизненным циклом данных hot-warm-cold

Несколько практических замечаний из промышленных развёртываний:

Размер секций: для криптотиковых данных с миллионами строк в день PARTITION BY HOUR обычно оптимален. Это держит отдельные секции управляемыми как для хранения, так и для производительности запросов.

Каскадирование материализованных представлений: не создавайте слишком много промежуточных уровней. Каждый уровень добавляет задержку обновления. Для большинства случаев 3-4 уровня (1s → 1m → 15m → 1d) обеспечивают хороший баланс между производительностью запросов и свежестью данных.

Накладные расходы дедупликации: включайте дедупликацию на таблицах с дублирующими источниками данных. Стоимость минимальна для данных с уникальными временны́ми метками, но возрастает при большом числе строк с одинаковыми метками, требующих дедупликации на уровне столбцов.

Выделение памяти: zero-GC движок QuestDB эффективен, но выделяйте достаточно памяти для горячих секций и кэша записи. Контролируйте через встроенный endpoint метрик.

Выбор клиентского протокола: используйте ILP по HTTP для записи (с автоматическими повторными попытками и проверками работоспособности). Используйте PG wire для запросов. ILP Protocol Version 2 (бинарное кодирование) значительно эффективнее для данных массивов и высокопроизводительных значений с плавающей точкой.

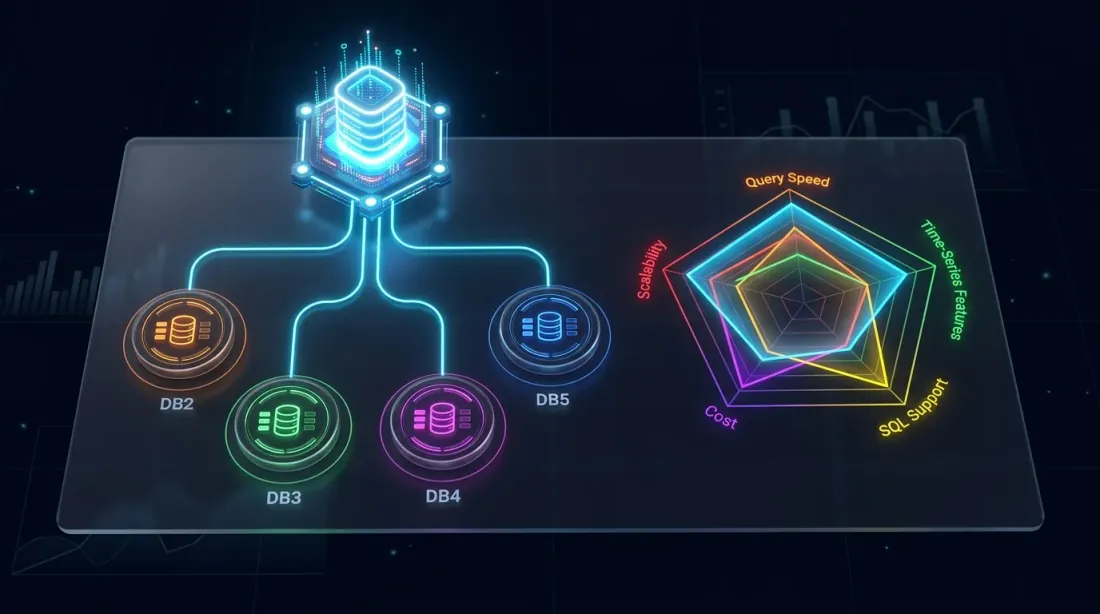

QuestDB против альтернатив

Конкурентный ландшафт: QuestDB в сравнении с TimescaleDB, ClickHouse, InfluxDB и kdb+ по ключевым параметрам

Конкурентный ландшафт: QuestDB в сравнении с TimescaleDB, ClickHouse, InfluxDB и kdb+ по ключевым параметрам

Краткое позиционирование относительно баз данных, обычно используемых в трейдинге:

vs. TimescaleDB: TimescaleDB — это PostgreSQL с расширениями для временны́х рядов. Он наследует общность PG, но и его накладные расходы. Нативный колоночный движок QuestDB и SIMD-исполнение обеспечивают значительно лучшую производительность запросов на нагрузках временны́х рядов, а такие возможности как ASOF JOIN не имеют прямого аналога в TimescaleDB.

vs. ClickHouse: ClickHouse превосходен в аналитических запросах на огромных наборах данных. Но он не проектировался специально для временны́х рядов — нет нативного ASOF JOIN, нет SAMPLE BY с FILL, нет 2D-массивов для стакана заявок. Для смешанных OLAP + time-series нагрузок ClickHouse может выиграть; для чисто торговых данных QuestDB более эргономичен.

vs. InfluxDB: InfluxDB имеет ограничения высокой кардинальности, болезненные для многобиржевых криптоданных. Его язык запросов (Flux, ныне устаревший; InfluxQL) уступает в выразительности SQL-расширениям QuestDB. Производительность на больших исторических запросах в целом хуже.

vs. kdb+/q: золотой стандарт для HFT. kdb+ быстрее для определённых однопоточных векторных операций, а язык q невероятно лаконичен. Но он проприетарный, дорогой и имеет высокий порог вхождения. QuestDB предлагает 80-90% возможностей за долю стоимости, со стандартным SQL и open-source лицензированием.

Заключение: база данных, понимающая трейдинг

В этих трёх статьях мы рассмотрели архитектуру QuestDB (трёхуровневое хранение с WAL, колоночным форматом и Parquet), его SQL-расширения (SAMPLE BY, ASOF JOIN, HORIZON JOIN, WINDOW JOIN, LATEST ON, TWAP) и его практические применения (материализованные представления, массивы стакана заявок, референсная архитектура).

Сквозная нить последовательна: QuestDB спроектирован именно для нагрузок, которые порождает алгоритмическая торговля. Он не заставляет вас обходить базу данных — напротив, его примитивы напрямую отображаются на торговые концепции. Агрегация OHLC — одна строка. Выравнивание сделок с котировками — один JOIN. Постторговый анализ — HORIZON JOIN, а не многостраничная PL/SQL-процедура.

Для команд, строящих торговую инфраструктуру — будь то криптовалютная платформа рыночных данных, среда количественных исследований или полноценный алготрейдинговый движок — QuestDB заслуживает серьёзной оценки. Open-source версия покрывает большинство случаев использования, а Enterprise-редакция закрывает пробелы для регулируемых сред.

Ландшафт финансовой инфраструктуры данных быстро меняется. Базы данных, говорящие на языке рынков, победят. QuestDB владеет этим языком в совершенстве.

Удачной торговли, и пусть ваши задержки будут минимальными.

Цитирование

@software{soloviov2025questdb_algotrading_p3,

author = {Soloviov, Eugen},

title = {QuestDB for Algorithmic Trading: From Order Books to Production Architecture},

year = {2025},

url = {https://marketmaker.cc/en/blog/post/questdb-algotrading-production},

version = {0.1.0},

description = {Materialized views, 2D array order book analytics, and reference architecture for a QuestDB-powered algorithmic trading platform.}

}

MarketMaker.cc Team

Количественные исследования и стратегии

Читайте также

QuestDB для алготрейдинга: SQL-расширения, меняющие правила игры

QuestDB для алготрейдинга: архитектура, говорящая на языке рынков