ETHUSDT 的资金费率在 Binance 上为 0.01%,在 Bybit 上为 0.035%。同一枚代币,同一时刻,但费率相差 3.5 倍。有人多付,有人少付。而有人从这个差异中获利。

资金费率套利是加密货币中为数不多的不依赖于市场方向的策略之一。你不预测价格。你从平台之间费率的结构性差异中提取利润。

为什么不同交易所的资金费率不同

资金费率是将永续合约价格锚定于现货价格的机制。每个交易所根据自己的数据独立计算:

- **交易者构成。**Binance 以倾向做多的散户交易者为主。Bybit 和 OKX 有更多专业参与者。不同的多空比例导致不同的资金费率。

- **计算公式。**每个交易所使用自己的公式。Binance 考虑溢价指数和利率。Bybit 和 OKX 类似,但权重和平均周期不同。

- **流动性。**在流动性较低的交易所,溢价(期货与现货之间的差异)波动性更大,导致资金费率波动更剧烈。

- **支付频率。**大多数交易所每 8 小时支付一次资金费率(00:00、08:00、16:00 UTC)。但有些(Bybit 的某些交易对、dYdX)每小时支付一次,创造了额外的机会。

典型差异

在平静的市场中,主要交易所的资金费率接近——差异为 0.001-0.005%。但在波动性增加的时期,差异会扩大:

| 市场阶段 | Binance | Bybit | OKX | dYdX | 价差 |

|---|---|---|---|---|---|

| 平静 | 0.01% | 0.012% | 0.009% | 0.01% | ~0.003% |

| 牛市趋势 | 0.03% | 0.05% | 0.025% | 0.04% | ~0.025% |

| 极端牛市 | 0.1% | 0.2% | 0.08% | 0.15% | ~0.12% |

| 熊市趋势 | -0.02% | -0.01% | -0.025% | -0.015% | ~0.015% |

每 8 小时 0.025% 的价差意味着每天 0.075%。以 75 或每月约 $2,250——没有方向性风险。

基本套利机制

思路很简单:在两个交易所开设相反的仓位,这样你在一个交易所收取资金费率,在另一个交易所支付更少。

示例

Binance:资金费率 = +0.01%(多头向空头支付) Bybit:资金费率 = +0.04%(多头向空头支付)

操作:

- 在 Bybit 开设空头——每 8 小时收取 0.04%

- 在 Binance 开设多头——每 8 小时支付 0.01%

- 仓位互为镜像——价格风险中性

- 净利润:0.04% - 0.01% = 每 8 小时 0.03%

每天(3 次支付):0.09%。每月:约 2.7%。没有方向性风险。

def funding_arbitrage_pnl(

rate_short_exchange: float, # 做空交易所的费率

rate_long_exchange: float, # 做多交易所的费率

position_size: float, # 仓位大小(美元)

payments_per_day: int = 3,

days: int = 30,

) -> float:

"""

一段时间内资金费率套利的 PnL。

正资金费率时:空头收取,多头支付。

负资金费率时:空头支付,多头收取。

"""

spread = rate_short_exchange - rate_long_exchange

daily_pnl = spread * payments_per_day * position_size

return daily_pnl * days

pnl = funding_arbitrage_pnl(0.0004, 0.0001, 100_000, days=30)

风险和陷阱

这个策略看起来像"免费的钱"。实际并非如此。存在几个严重的风险。

1. 交易所之间的价格差异

不同交易所的仓位价格不同。Binance 和 Bybit 之间的价差通常为 0.01-0.05%,但在高波动时刻可能达到 0.5-1%。如果你不同时开仓,价格差异可能超过资金费率利润。

**解决方案:**通过 API 同时开仓,延迟最小化。理想情况下——在两个交易所附近部署共址服务器。

2. 资金费率变化

你在价差 0.03% 时开仓。一小时后价差缩小到 0.005% 或反转。现在你在两个交易所都在支付。

**解决方案:**实时价差监控,当价差低于阈值时自动平仓。

def should_close(

current_spread: float,

entry_spread: float,

min_spread: float = 0.0001, # 0.01%

trading_costs: float = 0.0005, # 0.05% 开仓 + 平仓

) -> bool:

"""

如果价差低于阈值或当前价差不足以覆盖交易成本,

则平仓。

"""

return current_spread < min_spread or current_spread < trading_costs

3. 交易手续费

在两个交易所开仓和平仓意味着 4 个订单。在 maker 费率 0.02% 和 taker 费率 0.05% 下:

- 乐观场景(全部 maker):

- 悲观场景(全部 taker):

为了使手续费回本,需要持仓足够长的时间:

def breakeven_days(

total_commissions_pct: float, # 总手续费百分比

spread: float, # 资金费率价差

payments_per_day: int = 3,

) -> float:

daily_income = spread * payments_per_day

return total_commissions_pct / daily_income if daily_income > 0 else float('inf')

4. 保证金要求

两个交易所的仓位都需要抵押品。在每个交易所 5 倍杠杆和 $100K 仓位下:

- Binance:$20K 抵押品

- Bybit:$20K 抵押品

- 总锁定资金:**100K 仓位

资本回报率:

在 10 倍杠杆下,抵押品降至 $20K,ROC 上升至 13.5%。但价格差异导致的清算风险也会增加。

5. 清算风险

如果资产价格剧烈波动,其中一个仓位产生未实现亏损。在亏损仓位所在的交易所需要维持保证金。如果保证金不足——清算。而另一个交易所的利润无济于事——它在不同的账户中。

解决方案:

- 保持保证金储备(至少为最低要求的 2 倍)

- 设置保证金水平警报

- 自动再平衡:当失衡发生时——在交易所之间转移资金

资金费率监控系统

套利的第一步是数据收集。你需要实时跟踪所有感兴趣交易所的资金费率。

import asyncio

import ccxt.pro as ccxt

from dataclasses import dataclass

from datetime import datetime

@dataclass

class FundingSnapshot:

exchange: str

symbol: str

rate: float

next_funding_time: datetime

timestamp: datetime

class FundingMonitor:

"""

监控多个交易所的资金费率。

"""

def __init__(self, symbols: list[str], exchanges: list[str]):

self.symbols = symbols

self.exchanges = {

name: getattr(ccxt, name)() for name in exchanges

}

self.latest: dict[str, dict[str, FundingSnapshot]] = {}

async def fetch_funding(self, exchange_name: str, exchange, symbol: str):

"""从交易所获取当前资金费率。"""

try:

funding = await exchange.fetch_funding_rate(symbol)

return FundingSnapshot(

exchange=exchange_name,

symbol=symbol,

rate=funding['fundingRate'],

next_funding_time=datetime.fromtimestamp(

funding['fundingTimestamp'] / 1000

),

timestamp=datetime.utcnow(),

)

except Exception as e:

print(f"Error fetching {exchange_name} {symbol}: {e}")

return None

async def scan(self) -> list[dict]:

"""

扫描所有交易所,寻找套利机会。

"""

tasks = []

for ex_name, ex in self.exchanges.items():

for symbol in self.symbols:

tasks.append(self.fetch_funding(ex_name, ex, symbol))

snapshots = await asyncio.gather(*tasks)

snapshots = [s for s in snapshots if s is not None]

by_symbol: dict[str, list[FundingSnapshot]] = {}

for s in snapshots:

by_symbol.setdefault(s.symbol, []).append(s)

opportunities = []

for symbol, rates in by_symbol.items():

rates.sort(key=lambda x: x.rate)

lowest = rates[0] # 在这里做多(支付更少)

highest = rates[-1] # 在这里做空(收取更多)

spread = highest.rate - lowest.rate

opportunities.append({

'symbol': symbol,

'long_exchange': lowest.exchange,

'long_rate': lowest.rate,

'short_exchange': highest.exchange,

'short_rate': highest.rate,

'spread': spread,

'annualized': spread * 3 * 365 * 100, # 年化百分比

})

return sorted(opportunities, key=lambda x: -x['spread'])

示例输出

Symbol | Long @ | Rate | Short @ | Rate | Spread | APR

-----------+-------------+---------+-------------+---------+---------+--------

ETHUSDT | Binance | 0.010% | Bybit | 0.040% | 0.030% | 32.9%

BTCUSDT | OKX | 0.008% | Binance | 0.020% | 0.012% | 13.1%

SOLUSDT | Binance | 0.015% | dYdX | 0.055% | 0.040% | 43.8%

ARBUSDT | Bybit | 0.005% | OKX | 0.030% | 0.025% | 27.4%

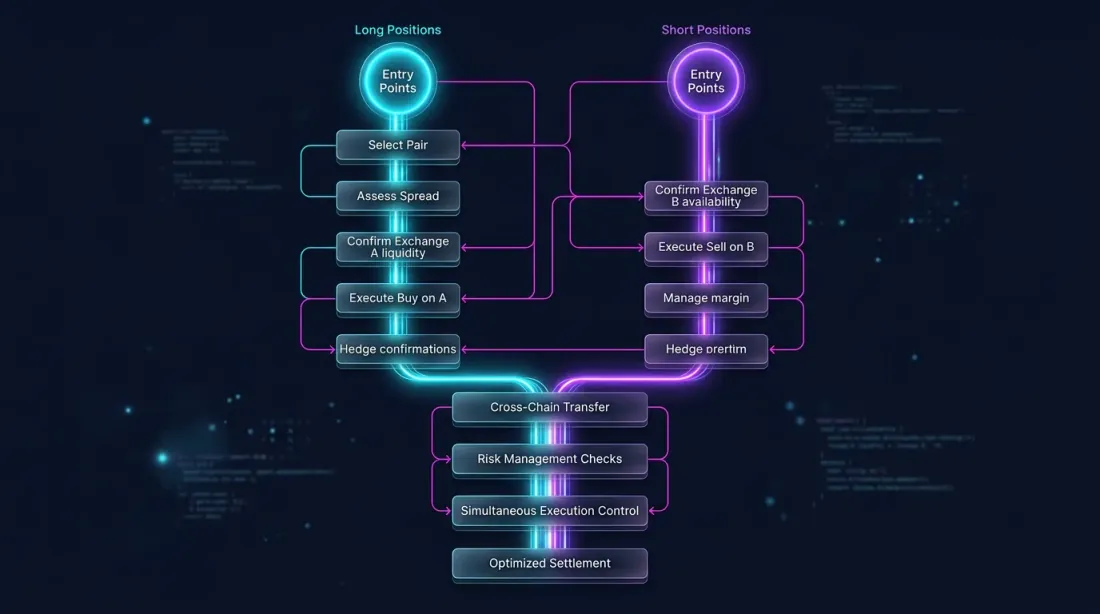

执行:同时开仓

尽可能同时开设多头和空头至关重要,以避免方向性风险敞口。

import asyncio

async def execute_arbitrage(

long_exchange,

short_exchange,

symbol: str,

size: float,

max_slippage_pct: float = 0.05,

):

"""

在两个交易所同时开设多头和空头。

"""

long_ticker = await long_exchange.fetch_ticker(symbol)

short_ticker = await short_exchange.fetch_ticker(symbol)

price_spread = abs(

long_ticker['ask'] - short_ticker['bid']

) / long_ticker['ask'] * 100

if price_spread > max_slippage_pct:

raise ValueError(

f"Price spread {price_spread:.3f}% exceeds max slippage"

)

long_order, short_order = await asyncio.gather(

long_exchange.create_market_buy_order(symbol, size),

short_exchange.create_market_sell_order(symbol, size),

)

return long_order, short_order

仓位管理

开仓后需要持续监控:

- **资金费率价差。**如果价差缩小到阈值以下——平仓。

- **保证金余额。**如果一个交易所的保证金降到安全水平以下——再平衡或平仓。

- **价格差异。**如果一侧的未实现损益超过限额——平仓。

async def monitor_and_manage(

long_exchange,

short_exchange,

symbol: str,

size: float,

min_spread: float = 0.0001,

max_unrealized_loss_pct: float = 2.0,

check_interval: int = 60,

):

"""

监控已开设的套利仓位。

"""

while True:

long_funding = await long_exchange.fetch_funding_rate(symbol)

short_funding = await short_exchange.fetch_funding_rate(symbol)

current_spread = (

short_funding['fundingRate'] - long_funding['fundingRate']

)

long_balance = await long_exchange.fetch_balance()

short_balance = await short_exchange.fetch_balance()

long_positions = await long_exchange.fetch_positions([symbol])

short_positions = await short_exchange.fetch_positions([symbol])

long_upnl = long_positions[0]['unrealizedPnl'] if long_positions else 0

short_upnl = short_positions[0]['unrealizedPnl'] if short_positions else 0

total_upnl_pct = (long_upnl + short_upnl) / size * 100

if current_spread < min_spread:

print(f"Spread collapsed: {current_spread:.4%}")

await close_both(long_exchange, short_exchange, symbol, size)

break

if abs(total_upnl_pct) > max_unrealized_loss_pct:

print(f"Unrealized loss exceeded: {total_upnl_pct:.2f}%")

await close_both(long_exchange, short_exchange, symbol, size)

break

await asyncio.sleep(check_interval)

进阶方案

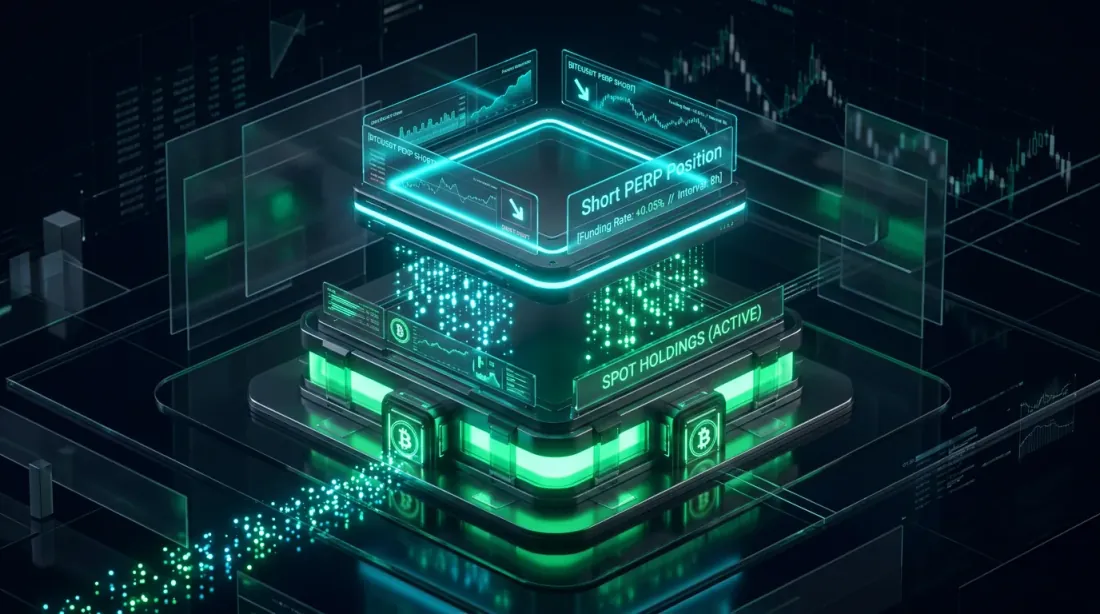

现货-永续套利

不在两个交易所使用期货,而是在同一个交易所使用现货+期货:

- 买入现货(无资金费率)

- 做空永续合约(正费率时收取资金费率)

优势:全部在一个交易所,保证金管理更简单。劣势:仅在正资金费率时有效(多头向空头支付),这在牛市中约 70% 的时间出现。

def spot_perp_carry(

funding_rate: float, # 当前资金费率

spot_fee: float = 0.001, # 现货手续费(0.1%)

perp_fee: float = 0.0005, # 期货手续费(0.05%)

leverage: int = 1,

) -> dict:

"""

计算现货-永续 carry trade 的收益率。

"""

total_fees = (spot_fee + perp_fee) * 2 # 开仓 + 平仓

daily_income = funding_rate * 3

breakeven_days = total_fees / daily_income if daily_income > 0 else float('inf')

return {

'daily_income_pct': daily_income * 100,

'monthly_income_pct': daily_income * 30 * 100,

'annualized_pct': daily_income * 365 * 100,

'total_fees_pct': total_fees * 100,

'breakeven_days': breakeven_days,

}

result = spot_perp_carry(0.0003)

多交易所套利

同时监控 5 个以上交易所时,可以发现更有利的机会。算法:

- 从所有交易所收集资金费率

- 找到价差最大的交易对

- 检查两个交易所的流动性和订单簿深度

- 如果价差 > 阈值——开仓

- 持续重新扫描:如果最佳交易对变化——轮换

def find_best_pair(

rates: dict[str, float], # {"binance": 0.01, "bybit": 0.04, "okx": 0.02}

min_spread: float = 0.0002,

) -> tuple[str, str, float] | None:

"""

找到资金费率价差最大的交易所配对。

Returns: (long_exchange, short_exchange, spread) 或 None。

"""

exchanges = list(rates.keys())

best = None

for i, ex_long in enumerate(exchanges):

for ex_short in exchanges[i+1:]:

if rates[ex_long] < rates[ex_short]:

spread = rates[ex_short] - rates[ex_long]

long_ex, short_ex = ex_long, ex_short

else:

spread = rates[ex_long] - rates[ex_short]

long_ex, short_ex = ex_short, ex_long

if spread >= min_spread:

if best is None or spread > best[2]:

best = (long_ex, short_ex, spread)

return best

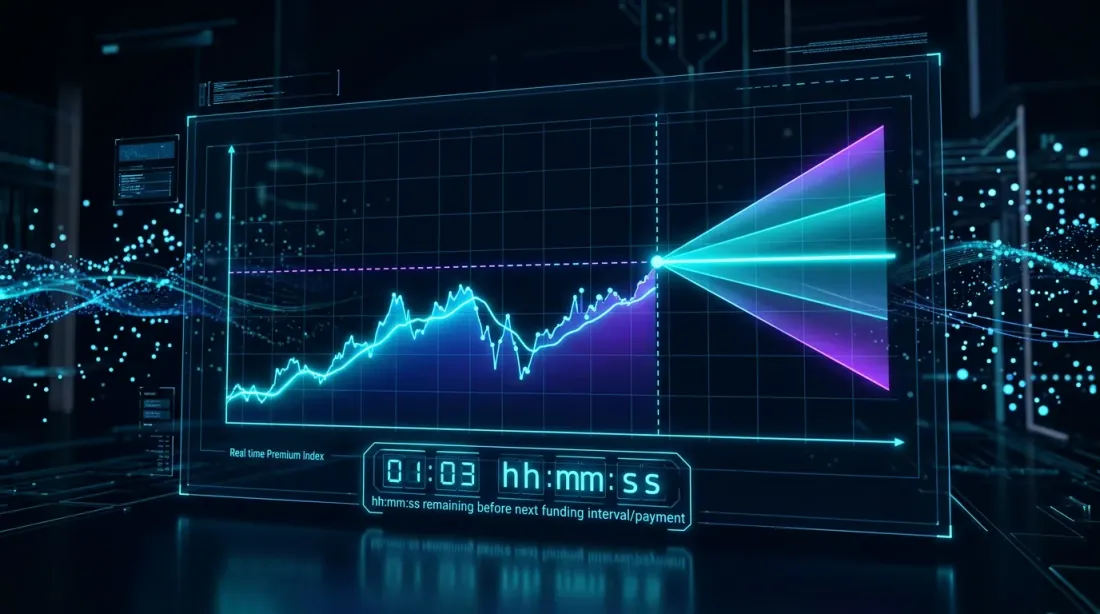

预测资金费率

资金费率通过包含溢价指数(期货价格与现货价格之间的差异)的公式计算。溢价比资金费率更新更频繁(每分钟 vs 每 8 小时)。这意味着你可以在支付前几分钟或几小时预测下一个资金费率。

def predict_next_funding(

premium_index: float,

interest_rate: float = 0.0001, # 每 8 小时 0.01%(标准)

clamp_range: float = 0.0005, # ±0.05%

) -> float:

"""

基于当前溢价指数预测下一个资金费率。

Binance 公式:FR = clamp(Premium - Interest, -0.05%, 0.05%) + Interest

"""

diff = premium_index - interest_rate

clamped = max(-clamp_range, min(clamp_range, diff))

return clamped + interest_rate

知道预测的资金费率后,你可以在支付之前开仓,此时价差尚未引起其他套利者的注意。

基础设施要求

对于严肃的资金费率套利,你需要基础设施:

| 组件 | 最低要求 | 最优配置 |

|---|---|---|

| 服务器 | 云端 VPS | 交易所附近的共址服务器 |

| 延迟 | < 500ms | < 50ms |

| API 密钥 | 2 个交易所 | 5 个以上交易所 |

| 每个交易所的资金 | 各 $10K | 各 $50K+ |

| 监控 | 日志 + 警报 | 仪表板 + 自动再平衡 |

| 数据 | REST API 轮询 | WebSocket 流式传输 |

不同规模下的经济效益

| 资金 | 仓位(5 倍) | 价差 0.03% | 月 PnL | ROC |

|---|---|---|---|---|

| $10K | $25K | 0.03% | ~$675 | ~6.75% |

| $50K | $125K | 0.03% | ~$3,375 | ~6.75% |

| $200K | $500K | 0.03% | ~$13,500 | ~6.75% |

ROC 不依赖于规模(在流动性充足的情况下)。但 $10K 资金的绝对利润可能无法证明基础设施成本和时间投入的合理性。

结论

资金费率套利是一种结构性的、Delta 中性的策略。它不需要预测价格,但需要:

- 基础设施——实时监控多个交易所的费率

- 执行速度——在不同平台上同时开仓

- 风险管理——控制保证金、价格差异和价差变化

- 资金——利润与仓位大小成正比

资金费率价差不是恒定的。它们在波动期扩大,在平静期缩小。任务是自动发现并利用差异,趁它们还存在的时候。

关于资金费率如何影响杠杆策略的更多内容——请参阅文章资金费率扼杀你的杠杆:为什么 PnL×50x 是虚构的。

有用链接

- Binance — Funding Rate History

- Binance — Introduction to Funding Rates

- Bybit — Understanding Funding Rates

- dYdX — Perpetual Funding Rate Mechanism

- Coinglass — Funding Rate Monitor

引用

@article{soloviov2026fundingarbitrage,

author = {Soloviov, Eugen},

title = {Funding Rate Arbitrage Across Exchanges: How to Profit from Rate Differences},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/funding-rate-arbitrage-cross-exchange},

description = {加密交易所之间的资金费率套利如何运作,为什么 Binance、Bybit、OKX 和 dYdX 上的费率不同,以及如何构建监控和执行系统。}

}

MarketMaker.cc Team

量化研究与策略