صيغة بلاك-شولز: رياضيات الخيارات والكأس المقدسة للتداول

كيف غيّرت معادلة تفاضلية واحدة الأسواق المالية إلى الأبد، ولماذا لا تزال تحكم تريليونات الدولارات اليوم.

المقدمة: من الفيزياء إلى الثروة

حتى عام 1973، كان تداول الخيارات يشبه الغرب المتوحش. لم يكن أحد يعرف بالضبط كم يجب أن تكون قيمة الخيار. اعتمد المتداولون على الحدس والقواعد التقريبية والحظ.

تغيّر كل شيء عندما نشر فيشر بلاك ومايرون شولز وروبرت ميرتون ورقتهم الرائدة. أخذوا معادلة الحرارة من الفيزياء (التي تصف كيف ينتشر الحرارة عبر المواد) وطبّقوها على الأسواق المالية. ومقابل هذا الاكتشاف، حصل شولز وميرتون على جائزة نوبل في الاقتصاد عام 1997 (بلاك، للأسف، لم يعش ليشهد تلك اللحظة).

أعطت صيغتهم السوق لغة عالمية لتقييم المشتقات. لكن ما الذي تصفه بالضبط؟

المفاهيم الأساسية: وجهات الخيارات

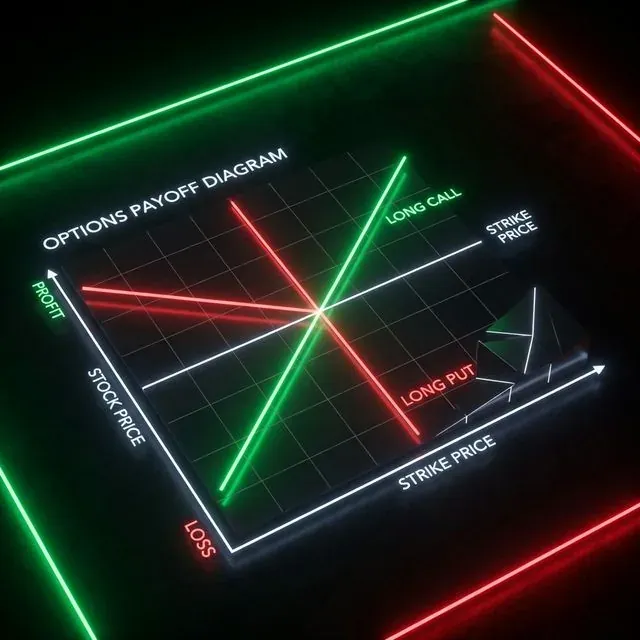

قبل الغوص في الرياضيات، لنتذكّر ملفات المخاطر الأساسية للخيارات (تلك المخططات ذات الخطوط الخضراء والحمراء).

الخيار هو عقد يمنح الحق (وليس الالتزام) لشراء أو بيع أصل بسعر متفق عليه مسبقاً (سعر التنفيذ) في المستقبل.

ملفات المخاطر للاستراتيجيات الاتجاهية (شراء كول وشراء بوت).

ملفات المخاطر للاستراتيجيات الاتجاهية (شراء كول وشراء بوت).

هناك أربعة مراكز أساسية في الخيارات:

- شراء كول (Long Call): تشتري حق شراء أصل. ربحك غير محدود نظرياً إذا ارتفع سعر الأصل الأساسي (S). خسارتك القصوى هي العلاوة (السعر) المدفوعة للخيار.

- شراء بوت (Long Put): تشتري حق بيع أصل. تربح عندما ينخفض السوق. مثالي لتحوط المحفظة.

- بيع كول (Short Call): تبيع حق الشراء. تحصل على العلاوة فوراً لكنك تتحمل مخاطر غير محدودة إذا ارتفع سعر الأصل بشكل كبير (تذكّر ضغط البيع القصير لـ GameStop).

- بيع بوت (Short Put): تبيع حق البيع. تحصل على العلاوة وتلتزم بشراء الأصل إذا انخفض. غالباً ما يستخدمه وارن بافيت لشراء الأسهم بسعر مخفض.

يُحسب نقطة التعادل كسعر التنفيذ (X) ± علاوة الخيار.

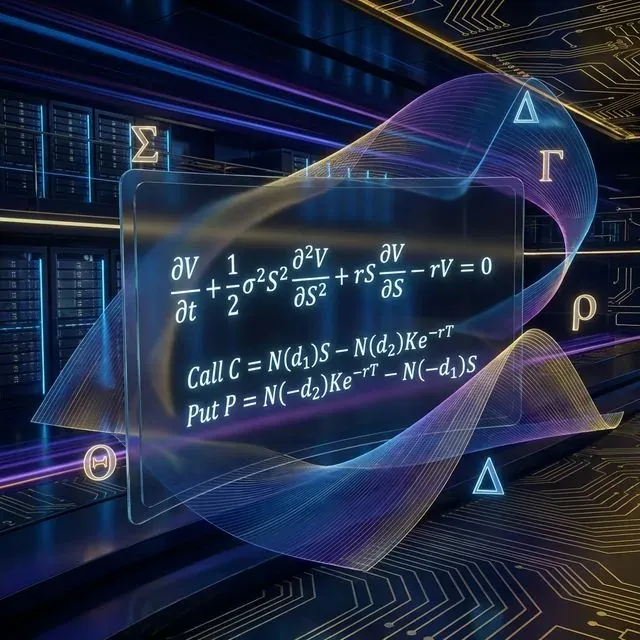

المعادلة الغامضة: تشريح معادلة بلاك-شولز التفاضلية الجزئية

الصيغة التي تراها غالباً على اللوحات في أفلام وول ستريت هي معادلة تفاضلية جزئية (PDE):

البنية الرياضية لنموذج بلاك-شولز وصيغ تسعير الكول والبوت.

البنية الرياضية لنموذج بلاك-شولز وصيغ تسعير الكول والبوت.

لنحللها (نعدك أنها ليست مخيفة كما تبدو):

- : سعر الخيار (القيمة التي نحاول إيجادها).

- : الزمن. يوضح كيف تتآكل القيمة الزمنية للخيار (ثيتا).

- : سعر الأصل الأساسي (Stock/Spot).

- (سيغما): تقلب الأصل الأساسي. كلما زاد، كلما كان الخيار أغلى.

- : سعر الفائدة الخالي من المخاطر.

تنص المعادلة أساساً على ما يلي: يجب أن يكون العائد على محفظة محوّطة (خالية من المخاطر) تتكون من خيارات والأصل الأساسي مساوياً لعائد وديعة بنكية خالية من المخاطر (). هذا ما يُسمى مبدأ عدم المراجحة.

التطبيق العملي: حساب القيمة بلغة Python

الحل التحليلي لهذه المعادلة يعطينا صيغ بلاك-شولز الشهيرة لأسعار الكول والبوت:

حيث:

لنكتب هذا بلغة Python. كود يحوّل الرياضيات المعقدة إلى سعر جاهز:

import numpy as np

from scipy.stats import norm

import math

def black_scholes(S, X, T, r, sigma, option_type="call"):

"""

Calculate option price using the Black-Scholes model.

S: Current underlying asset price

X: Strike price

T: Time to expiration (in years)

r: Risk-free interest rate

sigma: Volatility of the underlying asset

option_type: "call" or "put"

"""

if T <= 0:

if option_type == "call":

return max(0.0, S - X)

else:

return max(0.0, X - S)

d1 = (math.log(S / X) + (r + 0.5 * sigma**2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - X * math.exp(-r * T) * norm.cdf(d2)

elif option_type == "put":

price = X * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

else:

raise ValueError("option_type must be 'call' or 'put'")

return price

current_price = 100.0 # Bitcoin at $100k (why not?)

strike_price = 100.0 # At-the-money (ATM) strike

time_to_expiry = 30/365 # 30 days to expiration

risk_free_rate = 0.05 # 5% annual rate

volatility = 0.50 # 50% volatility (typical for crypto)

call_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "call")

put_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "put")

print(f"Theoretical Call price: ${call_price:.2f}")

print(f"Theoretical Put price: ${put_price:.2f}")

أسياد الخيارات: تعرّف على "الحروف اليونانية"

لم يعطنا نموذج بلاك-شولز السعر فحسب، بل أيضاً أدوات إدارة المخاطر المعروفة بـ "الحروف اليونانية" (Greeks). هذه هي المشتقات (التدرجات) لسعر الخيار بالنسبة لمختلف المعاملات:

- دلتا (): مقدار تغيّر سعر الخيار إذا تغيّر سعر الأصل الأساسي بمقدار دولار واحد (المشتقة الأولى بالنسبة لـ S). دلتا هي مخاطر الاتجاه.

- غاما (): مقدار تغيّر دلتا إذا تغيّر سعر الأصل بمقدار دولار واحد (المشتقة الثانية بالنسبة لـ S، ذلك الـ من المعادلة). غاما هي مخاطر الدلتا.

- ثيتا (): مقدار تآكل قيمة الخيار يومياً (التغيّر بالنسبة للزمن ). عدو مشتري الخيار وصديق البائع.

- فيغا (): مقدار تغيّر السعر مع قفزة 1% في التقلب (تنبيه: فيغا ليست في الواقع حرفاً يونانياً، لكنها أصبحت تقليداً).

- رو (): الحساسية لتغيرات سعر الفائدة. نادراً ما تهم متداولي العملات المشفرة لأن العملات المشفرة تتحرك بسرعة كبيرة.

صانعو السوق الخوارزميون (مثل البورصات كـ Deribit أو بورصات الخيارات اللامركزية DEX) يتداولون الأصل الأساسي باستمرار للحفاظ على مراكزهم "محايدة الدلتا" (). يكسبون من الفارق السعري والتباين بين التقلب الضمني والتاريخي.

الواقع القاسي: حدود النموذج

بلاك-شولز صيغة رائعة، لكن لها عيوب قاتلة في العالم الحقيقي، خاصة في العملات المشفرة:

- تقلب ثابت: تفترض الصيغة أن التقلب متماثل لجميع أسعار التنفيذ. في الواقع، هناك "ابتسامة التقلب" — الخيارات خارج نطاق المال تكلف أكثر مما يتنبأ به النموذج لأن المتداولين يدفعون مبالغ زائدة للحماية من "البجعات السوداء".

- التوزيع اللوغاريتمي الطبيعي: يفترض النموذج أن الأسعار موزعة توزيعاً لوغاريتمياً طبيعياً وأن الحركات المتطرفة مستحيلة. في العملات المشفرة، الحركات المتطرفة (الذيول السمينة) هي أمر اعتيادي.

- التداول المستمر: تفترض الصيغة أنك تستطيع التحوط بشكل مستمر بدون رسوم. الرسوم والانزلاق السعري في الواقع ستلتهم أرباحك بسرعة.

الخلاصة

صيغة بلاك-شولز هي حجر رشيد التمويل الكمّي. حتى مع معرفة عيوبها، لا يزال العالم المالي بأكمله يسعّر الخيارات بوحدات تقلب بلاك-شولز.

فهم هذه الصيغة و"الحروف اليونانية" هو خطوة من متداول عادي إلى باحث كمّي. في المرة القادمة التي تقرر فيها شراء خيار، تذكّر: أنت لا تتداول فقط اتجاه السعر، بل تتداول التقلب والزمن.

قراءات إضافية

- Black-Scholes Model on Wikipedia

- Options: Complete Guide on Investopedia

- Derivatives and Risk Management

مستودع الكود

- مستودع GitHub: suenot/options-pricing — الكود المصدري الكامل للآلة الحاسبة والأمثلة من المقال.

Happy hedging! 📈

MarketMaker.cc Team

البحوث والاستراتيجيات الكمية

Read More

ZigBolt: لماذا بنينا نظام Aeron الخاص بنا بلغة Zig وحققنا 20 نانوثانية لكل رسالة

إعادة توازن محفظة ETF تلقائياً: كيف بنينا بوتاً لـ Tinkoff Invest