ブラック・ショールズ公式:オプション数学とトレーディングの聖杯

一つの微分方程式がいかに金融市場を永遠に変えたか、そしてなぜ今日でも数兆ドルを支配し続けているのか。

はじめに:物理学から富へ

1973年まで、オプション取引は西部開拓時代のようなものでした。オプションの正確な価値を誰も知りませんでした。トレーダーたちは直感、経験則、そして運に頼っていました。

すべてが変わったのは、フィッシャー・ブラック、マイロン・ショールズ、ロバート・マートンが画期的な論文を発表したときです。彼らは物理学の熱方程式(物質中の熱の拡散を記述する方程式)を金融市場に適用しました。この発見により、ショールズとマートンは1997年にノーベル経済学賞を受賞しました(ブラックは残念ながらその瞬間を見届けることができませんでした)。

彼らの公式は、デリバティブの評価のための普遍的な言語を市場に与えました。しかし、具体的に何を記述しているのでしょうか?

基本概念:オプションの行き先

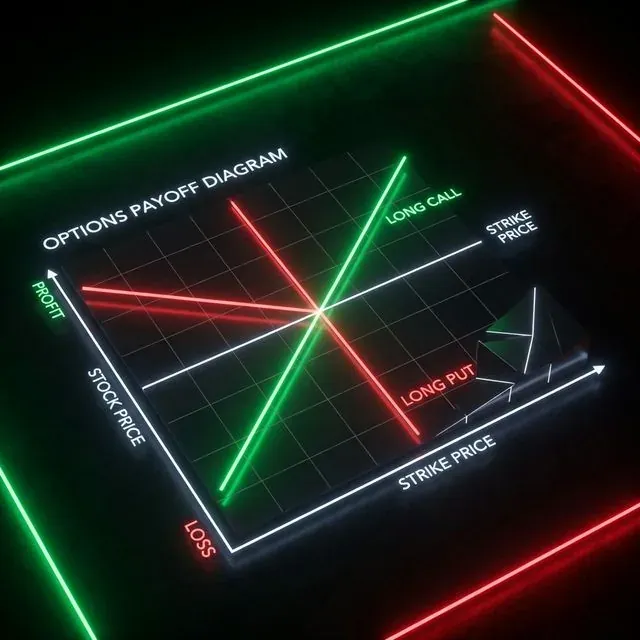

数学に入る前に、オプションの基本的なリスクプロファイル(緑と赤の線のチャート)を確認しましょう。

オプションとは、将来あらかじめ合意された価格(ストライク)で資産を売買する権利(義務ではない)を与える契約です。

方向性戦略(ロングコールとロングプット)のリスクプロファイル。

方向性戦略(ロングコールとロングプット)のリスクプロファイル。

オプションには4つの基本ポジションがあります:

- ロングコール:資産を買う権利を購入します。原資産価格(S)が上昇すれば、利益は理論上無限大です。最大損失はオプションのプレミアム(価格)です。

- ロングプット:資産を売る権利を購入します。市場が下落すると利益が出ます。ポートフォリオのヘッジに最適です。

- ショートコール:買う権利を売ります。プレミアムをすぐに受け取りますが、資産価格が急騰した場合(GameStopのショートスクイーズを思い出してください)、無限のリスクを負います。

- ショートプット:売る権利を売ります。プレミアムを受け取り、資産が下落した場合に買い取ることを約束します。ウォーレン・バフェットがよく株を割引価格で購入するために使う手法です。

ブレークイーブンポイントはストライク価格(X)±オプションプレミアムで計算されます。

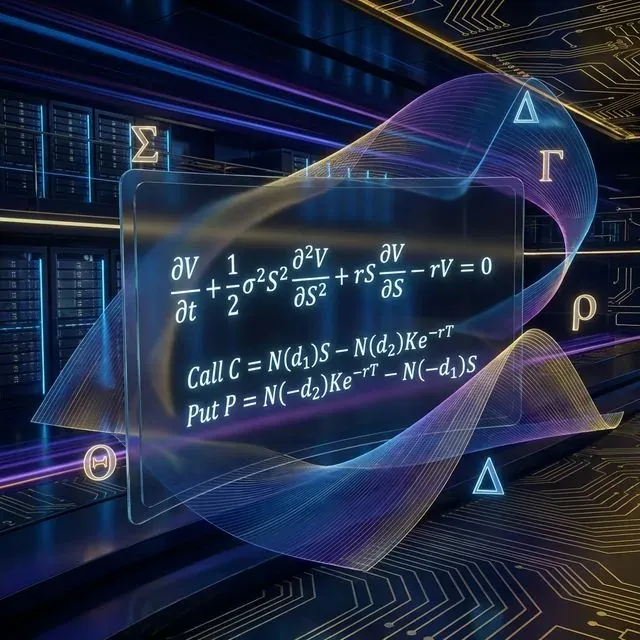

神秘の方程式:ブラック・ショールズPDEの解剖

ウォール街の映画の黒板でよく見る公式は、偏微分方程式(PDE)です:

ブラック・ショールズモデルの数学的構造とコール・プットの価格公式。

ブラック・ショールズモデルの数学的構造とコール・プットの価格公式。

分解してみましょう(見た目ほど怖くないことをお約束します):

- :オプション価格(求めたい値)。

- :時間。はオプションの時間的価値がどのように減衰するかを示します(セータ)。

- :原資産価格(Stock/Spot)。

- (シグマ):原資産のボラティリティ。高いほどオプションは高価になります。

- :リスクフリー金利。

この方程式は本質的に次のことを述べています:オプションと原資産で構成されるヘッジされた(リスクフリーの)ポートフォリオのリターンは、リスクフリーの銀行預金のリターン()に等しくなければならない。これを無裁定原理と呼びます。

実践的応用:Pythonでの価値計算

この方程式の解析解により、有名なブラック・ショールズのコールとプットの価格公式が得られます:

ここで:

これをPythonで書いてみましょう。複雑な数学を即座に価格に変換するコードです:

import numpy as np

from scipy.stats import norm

import math

def black_scholes(S, X, T, r, sigma, option_type="call"):

"""

Calculate option price using the Black-Scholes model.

S: Current underlying asset price

X: Strike price

T: Time to expiration (in years)

r: Risk-free interest rate

sigma: Volatility of the underlying asset

option_type: "call" or "put"

"""

if T <= 0:

if option_type == "call":

return max(0.0, S - X)

else:

return max(0.0, X - S)

d1 = (math.log(S / X) + (r + 0.5 * sigma**2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - X * math.exp(-r * T) * norm.cdf(d2)

elif option_type == "put":

price = X * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

else:

raise ValueError("option_type must be 'call' or 'put'")

return price

current_price = 100.0 # Bitcoin at $100k (why not?)

strike_price = 100.0 # At-the-money (ATM) strike

time_to_expiry = 30/365 # 30 days to expiration

risk_free_rate = 0.05 # 5% annual rate

volatility = 0.50 # 50% volatility (typical for crypto)

call_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "call")

put_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "put")

print(f"Theoretical Call price: ${call_price:.2f}")

print(f"Theoretical Put price: ${put_price:.2f}")

オプションの支配者:「ギリシャ文字」との出会い

ブラック・ショールズモデルは価格だけでなく、「ギリシャ文字(グリークス)」として知られるリスク管理ツールも与えてくれました。これらはさまざまなパラメータに対するオプション価格の導関数(勾配)です:

- デルタ():原資産価格が1ドル変動した場合のオプション価格の変化量(Sに対する一次導関数)。デルタはあなたの方向性リスクです。

- ガンマ():資産価格が1ドル変動した場合のデルタの変化量(Sに対する二次導関数、方程式のあの)。ガンマはデルタのリスクです。

- セータ():1日あたりのオプション価値の減衰量(時間に対する変化)。オプション買い手の敵であり、売り手の味方です。

- ベガ():ボラティリティが1%上昇した場合の価格変化量(ネタバレ:ベガは実はギリシャ文字ではありませんが、慣例となりました)。

- ロー():金利変動に対する感応度。暗号資産トレーダーにはあまり関係ありません。暗号資産の動きが速すぎるためです。

アルゴリズミック・マーケットメーカー(例:Deribitのような取引所やオプションDEX)は、ポジションを「デルタニュートラル」()に保つために常に原資産を取引しています。スプレッドとインプライドボラティリティとヒストリカルボラティリティの乖離で利益を得ています。

厳しい現実:モデルの限界

ブラック・ショールズは素晴らしい公式ですが、現実世界、特に暗号資産には致命的な欠陥があります:

- 一定のボラティリティ:公式はすべてのストライクでボラティリティが同じであると仮定しています。実際には「ボラティリティ・スマイル」が存在し、アウト・オブ・ザ・マネーのオプションはモデルの予測よりも高価です。トレーダーが「ブラックスワン」に対する保護に過剰に支払うためです。

- 対数正規分布:モデルは価格が対数正規分布に従い、極端な動きは不可能であると仮定しています。暗号資産では、極端な動き(ファットテール)は日常茶飯事です。

- 連続取引:公式は手数料なしで連続的にヘッジできることを前提としています。現実の手数料とスリッページはすぐに利益を食い潰します。

まとめ

ブラック・ショールズ公式は定量金融のロゼッタストーンです。その欠点を知りながらも、金融界全体がいまだにブラック・ショールズのボラティリティ単位でオプションを見積もっています。

この公式と「ギリシャ文字」を理解することは、一般のトレーダーからクオンツ研究者への一歩です。次にオプションを購入する際は覚えておいてください:あなたは単に価格の方向を取引しているのではなく、ボラティリティと時間を取引しているのです。

参考文献

- Black-Scholes Model on Wikipedia

- Options: Complete Guide on Investopedia

- Derivatives and Risk Management

コードリポジトリ

- GitHubリポジトリ: suenot/options-pricing — 計算機と記事の例のフルソースコード。

Happy hedging! 📈

MarketMaker.cc Team

クオンツ・リサーチ&戦略