ペアトレーディングにおける距離アプローチ:Rustによる実装と分析

ペアトレーディングにおける距離アプローチは、そのエレガントなシンプルさと有効性から大きな人気を博しています。この手法は統計的指標を通じて資産ペアを特定し、価格関係の乖離と収束に基づいて取引を行います。本記事では、高頻度トレーダー、アルゴリズム開発者、数学者、堅牢なソリューションを求めるプログラマー向けに、基本的および高度な距離アプローチ手法の包括的な分析と、Rustによる実践的な実装を提供します。

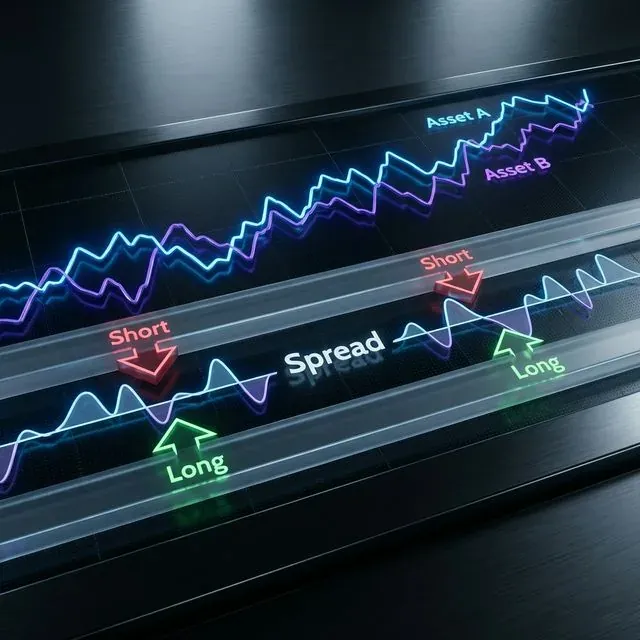

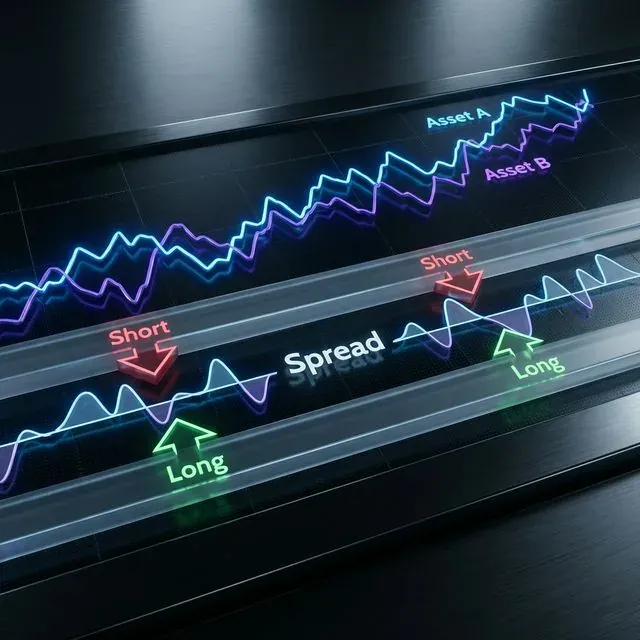

距離アプローチの可視化:資産AとBが互いを追跡し、スプレッドの乖離に基づいてトレーディングシグナル(Long/Short)が生成される様子

距離アプローチの可視化:資産AとBが互いを追跡し、スプレッドの乖離に基づいてトレーディングシグナル(Long/Short)が生成される様子

距離アプローチの理論的基盤

距離アプローチは、資産間の正規化された価格変動に基づくペアトレーディングのフレームワークを確立します。その核心では、ユークリッド二乗距離測定を使用して、歴史的に連動する資産を特定し、正規化された価格乖離が統計的に有意な閾値を超えた場合にトレーディングシグナルを生成します[2]。

このアプローチは2つの主要な段階で構成されます:

- ペア形成 - 統計的に関連する資産ペアの特定

- トレーディングシグナルの生成 - 乖離に基づくエントリーとエグジットルールの作成

数学的基礎

基本的な実装は、正規化された価格系列間のユークリッド距離を利用します。正規化された価格時系列XとYを持つ2つの資産について、以下を計算します:

fn euclidean_squared_distance(x: &[f64], y: &[f64]) -> f64 {

assert_eq!(x.len(), y.len(), "Time series must have equal length");

x.iter()

.zip(y.iter())

.map(|(xi, yi)| (xi - yi).powi(2))

.sum()

}

この距離メトリクスは、歴史的に連動する資産を特定し、統計的裁定取引の機会の基盤を提供します[2]。

基本的な距離アプローチの実装

データの正規化

距離を計算する前に、比較可能なスケールを確立するために価格データを正規化する必要があります。一般的にMin-Max正規化が適用されます:

fn min_max_normalize(prices: &[f64]) -> Vec<f64> {

if prices.is_empty() {

return Vec::new();

}

let min_price = prices.iter().fold(f64::INFINITY, |a, &b| a.min(b));

let max_price = prices.iter().fold(f64::NEG_INFINITY, |a, &b| a.max(b));

let range = max_price - min_price;

if range.abs() < f64::EPSILON {

return vec![0.5; prices.len()];

}

prices.iter()

.map(|&price| (price - min_price) / range)

.collect()

}

最も近いペアの検索

すべての資産の組み合わせ間のユークリッド距離を計算し、最小距離のものを選択することで潜在的なペアを特定します:

#[derive(Debug, Clone)]

struct StockPair {

stock1_idx: usize,

stock2_idx: usize,

distance: f64,

}

impl PartialEq for StockPair {

fn eq(&self, other: &Self) -> bool {

self.distance.eq(&other.distance)

}

}

impl Eq for StockPair {}

impl PartialOrd for StockPair {

fn partial_cmp(&self, other: &Self) -> Option<std::cmp::Ordering> {

self.distance.partial_cmp(&other.distance)

}

}

impl Ord for StockPair {

fn cmp(&self, other: &Self) -> std::cmp::Ordering {

self.partial_cmp(other).unwrap_or(std::cmp::Ordering::Equal)

}

}

fn find_closest_pairs(normalized_prices: &[Vec<f64>], top_n: usize) -> Vec<StockPair> {

let stock_count = normalized_prices.len();

let mut pairs = BinaryHeap::new();

for i in 0..stock_count {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&normalized_prices[i], &normalized_prices[j]);

pairs.push(Reverse(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

}));

// Keep only top N pairs

if pairs.len() > top_n {

pairs.pop();

}

}

}

// Convert from heap to vector and reverse to get ascending order

pairs.into_iter().map(|Reverse(pair)| pair).collect()

}

ヒストリカルボラティリティの計算

適切なトレーディング閾値の設定には、ヒストリカルボラティリティの計算が不可欠です:

fn calculate_spread_volatility(normalized_price1: &[f64], normalized_price2: &[f64]) -> f64 {

assert_eq!(normalized_price1.len(), normalized_price2.len());

// Calculate price spread

let spread: Vec<f64> = normalized_price1.iter()

.zip(normalized_price2.iter())

.map(|(p1, p2)| p1 - p2)

.collect();

// Calculate mean of spread

let mean = spread.iter().sum::<f64>() / spread.len() as f64;

// Calculate standard deviation

let variance = spread.iter()

.map(|&x| (x - mean).powi(2))

.sum::<f64>() / spread.len() as f64;

variance.sqrt()

}

高度な選択方法

業種グループフィルタリング

ペア選択を同一業種に限定することで、経済的に関連する資産を選択し、パフォーマンスを向上させることができます:

fn find_industry_pairs(

normalized_prices: &[Vec<f64>],

industry_codes: &[usize],

top_n_per_industry: usize

) -> Vec<StockPair> {

// Group stocks by industry

let mut industry_groups: std::collections::HashMap<usize, Vec<usize>> = std::collections::HashMap::new();

for (idx, &code) in industry_codes.iter().enumerate() {

industry_groups.entry(code).or_default().push(idx);

}

// Find closest pairs within each industry

let mut all_pairs = Vec::new();

for (_industry_code, stock_indices) in industry_groups {

let mut industry_pairs = Vec::new();

for i in 0..stock_indices.len() {

for j in (i+1)..stock_indices.len() {

let stock1_idx = stock_indices[i];

let stock2_idx = stock_indices[j];

let distance = euclidean_squared_distance(

&normalized_prices[stock1_idx],

&normalized_prices[stock2_idx]

);

industry_pairs.push(StockPair {

stock1_idx,

stock2_idx,

distance,

});

}

}

// Sort pairs by distance

industry_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap());

// Take top N from each industry

let top_pairs: Vec<StockPair> = industry_pairs.into_iter()

.take(top_n_per_industry)

.collect();

all_pairs.extend(top_pairs);

}

all_pairs

}

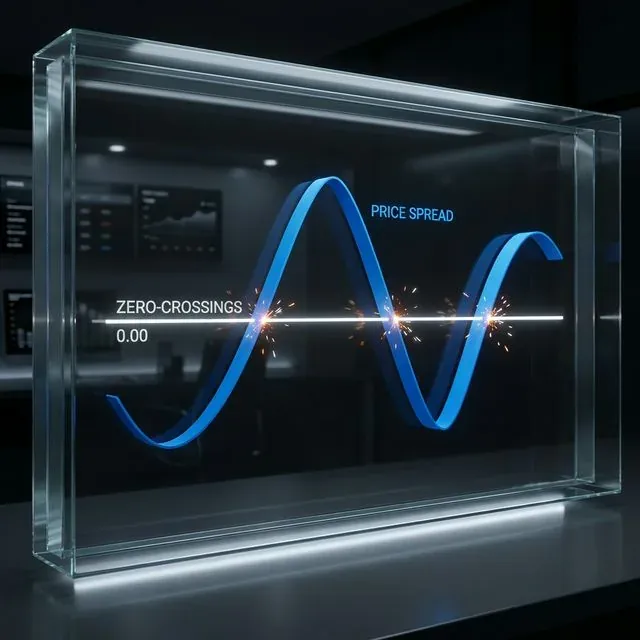

ゼロクロスアプローチは、頻繁な収束と乖離を持つペアを特定し、より収益性の高いトレーディング機会を示す可能性があります:

ゼロクロスの概念:スプレッドがゼロラインを交差することで示される、頻繁に平均回帰するペアの特定

ゼロクロスの概念:スプレッドがゼロラインを交差することで示される、頻繁に平均回帰するペアの特定

fn count_zero_crossings(spread: &[f64]) -> usize {

if spread.len() < 2 {

return 0;

}

let mut count = 0;

for i in 1..spread.len() {

if (spread[i-1] < 0.0 && spread[i] >= 0.0) ||

(spread[i-1] >= 0.0 && spread[i] < 0.0) {

count += 1;

}

}

count

}

fn find_zero_crossing_pairs(

normalized_prices: &[Vec<f64>],

top_distance_threshold: f64,

min_crossings: usize

) -> Vec<StockPair> {

let stock_count = normalized_prices.len();

let mut qualifying_pairs = Vec::new();

for i in 0..stock_count {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&normalized_prices[i], &normalized_prices[j]);

// Only consider pairs with distance below threshold

if distance < top_distance_threshold {

// Calculate spread

let spread: Vec<f64> = normalized_prices[i].iter()

.zip(normalized_prices[j].iter())

.map(|(p1, p2)| p1 - p2)

.collect();

let crossings = count_zero_crossings(&spread);

if crossings >= min_crossings {

qualifying_pairs.push(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

});

}

}

}

}

// Sort by number of crossings (could extend StockPair to include this)

qualifying_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap());

qualifying_pairs

}

ヒストリカル標準偏差の考慮

この方法は、より高いスプレッドボラティリティを持つペアを優先することで、基本アプローチの制限に対処し、利益ポテンシャルを高めることができます:

fn find_highsd_pairs(

normalized_prices: &[Vec<f64>],

top_distance_count: usize,

min_volatility: f64

) -> Vec<StockPair> {

let stock_count = normalized_prices.len();

let mut all_pairs = Vec::new();

for i in 0..stock_count {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&normalized_prices[i], &normalized_prices[j]);

// Calculate spread volatility

let spread: Vec<f64> = normalized_prices[i].iter()

.zip(normalized_prices[j].iter())

.map(|(p1, p2)| p1 - p2)

.collect();

let volatility = calculate_spread_volatility(&normalized_prices[i], &normalized_prices[j]);

if volatility >= min_volatility {

all_pairs.push(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

});

}

}

}

// Sort by distance

all_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap());

// Take top N pairs with highest volatility that meet distance criteria

all_pairs.into_iter().take(top_distance_count).collect()

}

高度なアプローチ:ピアソン相関法

ピアソン相関アプローチは、基本的な距離アプローチに比べていくつかの利点を提供し、価格距離ではなくリターンの相関に焦点を当てます[1]。

Rustでの実装

fn pearson_correlation(x: &[f64], y: &[f64]) -> f64 {

assert_eq!(x.len(), y.len(), "Arrays must have the same length");

let n = x.len() as f64;

let sum_x: f64 = x.iter().sum();

let sum_y: f64 = y.iter().sum();

let sum_xx: f64 = x.iter().map(|&val| val * val).sum();

let sum_yy: f64 = y.iter().map(|&val| val * val).sum();

let sum_xy: f64 = x.iter().zip(y.iter()).map(|(&xi, &yi)| xi * yi).sum();

let numerator = n * sum_xy - sum_x * sum_y;

let denominator = ((n * sum_xx - sum_x * sum_x) * (n * sum_yy - sum_y * sum_y)).sqrt();

if denominator.abs() < f64::EPSILON {

return 0.0;

}

numerator / denominator

}

struct PearsonPair {

stock_idx: usize,

comover_indices: Vec<usize>,

correlations: Vec<f64>,

}

fn find_pearson_pairs(returns: &[Vec<f64>], top_n_comovers: usize) -> Vec<PearsonPair> {

let stock_count = returns.len();

let mut all_pairs = Vec::new();

for i in 0..stock_count {

let mut correlations = Vec::with_capacity(stock_count - 1);

for j in 0..stock_count {

if i == j {

continue;

}

let correlation = pearson_correlation(&returns[i], &returns[j]).abs();

correlations.push((j, correlation));

}

// Sort by correlation (highest first)

correlations.sort_by(|a, b| b.1.partial_cmp(&a.1).unwrap_or(std::cmp::Ordering::Equal));

// Take top N comovers

let top_comovers: Vec<(usize, f64)> = correlations.into_iter()

.take(top_n_comovers)

.collect();

let (comover_indices, correlation_values): (Vec<usize>, Vec<f64>) =

top_comovers.into_iter().unzip();

all_pairs.push(PearsonPair {

stock_idx: i,

comover_indices,

correlations: correlation_values,

});

}

all_pairs

}

ポートフォリオ形成とベータ計算

ピアソンアプローチは、各銘柄に対してコムーバーのポートフォリオを作成し、回帰係数を計算します:

fn calculate_beta(stock_returns: &[f64], portfolio_returns: &[f64]) -> f64 {

let cov_xy = covariance(stock_returns, portfolio_returns);

let var_x = variance(portfolio_returns);

if var_x.abs() < f64::EPSILON {

return 0.0;

}

cov_xy / var_x

}

fn covariance(x: &[f64], y: &[f64]) -> f64 {

assert_eq!(x.len(), y.len());

let n = x.len() as f64;

let mean_x: f64 = x.iter().sum::<f64>() / n;

let mean_y: f64 = y.iter().sum::<f64>() / n;

let sum_cov: f64 = x.iter()

.zip(y.iter())

.map(|(&xi, &yi)| (xi - mean_x) * (yi - mean_y))

.sum();

sum_cov / n

}

fn variance(x: &[f64]) -> f64 {

let n = x.len() as f64;

let mean: f64 = x.iter().sum::<f64>() / n;

let sum_var: f64 = x.iter()

.map(|&xi| (xi - mean).powi(2))

.sum();

sum_var / n

}

トレーディングシグナルの生成

両方のアプローチの最終ステップは、乖離閾値に基づくトレーディングシグナルの生成です:

enum TradingSignal {

Long,

Short,

Neutral

}

struct TradePosition {

stock1_idx: usize,

stock2_idx: usize,

signal: TradingSignal,

entry_spread: f64,

timestamp: usize,

}

fn generate_trading_signals(

normalized_prices: &[Vec<f64>],

pairs: &[StockPair],

threshold_multiplier: f64,

volatilities: &[f64],

current_time: usize

) -> Vec<TradePosition> {

let mut positions = Vec::new();

for (pair_idx, pair) in pairs.iter().enumerate() {

let stock1_idx = pair.stock1_idx;

let stock2_idx = pair.stock2_idx;

// Calculate current spread

let current_spread = normalized_prices[stock1_idx][current_time] -

normalized_prices[stock2_idx][current_time];

let threshold = threshold_multiplier * volatilities[pair_idx];

let signal = if current_spread > threshold {

// Stock1 is overvalued relative to Stock2

TradingSignal::Short

} else if current_spread < -threshold {

// Stock1 is undervalued relative to Stock2

TradingSignal::Long

} else {

TradingSignal::Neutral

};

if signal != TradingSignal::Neutral {

positions.push(TradePosition {

stock1_idx,

stock2_idx,

signal,

entry_spread: current_spread,

timestamp: current_time,

});

}

}

positions

}

パフォーマンス最適化

高頻度取引システムでは、パフォーマンスが極めて重要です。SIMD(Single Instruction, Multiple Data)命令は距離計算を大幅に高速化できます:

SIMD加速:Rustにおけるデータレベル並列性を活用して複数の価格ポイントを同時処理し、レイテンシーを大幅に削減

SIMD加速:Rustにおけるデータレベル並列性を活用して複数の価格ポイントを同時処理し、レイテンシーを大幅に削減

#[cfg(target_arch = "x86_64")]

use std::arch::x86_64::*;

#[cfg(target_arch = "x86_64")]

#[inline]

unsafe fn euclidean_distance_simd(x: &[f32], y: &[f32]) -> f32 {

assert_eq!(x.len(), y.len());

let mut sum = _mm256_setzero_ps();

let chunks = x.len() / 8;

for i in 0..chunks {

let xi = _mm256_loadu_ps(&x[i * 8]);

let yi = _mm256_loadu_ps(&y[i * 8]);

let diff = _mm256_sub_ps(xi, yi);

let squared = _mm256_mul_ps(diff, diff);

sum = _mm256_add_ps(sum, squared);

}

// Handle the remaining elements

let mut result = _mm256_reduce_add_ps(sum);

for i in (chunks * 8)..x.len() {

result += (x[i] - y[i]).powi(2);

}

result.sqrt()

}

// Helper function to sum SIMD vector

#[cfg(target_arch = "x86_64")]

#[inline(always)]

unsafe fn _mm256_reduce_add_ps(v: __m256) -> f32 {

let hilow = _mm256_extractf128_ps(v, 1);

let low = _mm256_castps256_ps128(v);

let sum128 = _mm_add_ps(hilow, low);

let hi64 = _mm_extractf128_si128(_mm_castps_si128(sum128), 1);

let low64 = _mm_castps_si128(sum128);

let sum64 = _mm_add_ps(_mm_castsi128_ps(hi64), _mm_castsi128_ps(low64));

_mm_cvtss_f32(_mm_hadd_ps(sum64, sum64))

}

非同期処理は、特に複数の銘柄ペアを扱う場合に、スループットをさらに向上させることができます:

use tokio::task;

use futures::future::join_all;

async fn process_pairs_async(

normalized_prices: &[Vec<f64>],

stock_count: usize,

chunk_size: usize

) -> Vec<StockPair> {

let mut tasks = Vec::new();

// Split work into chunks

let chunks = (stock_count + chunk_size - 1) / chunk_size;

for chunk in 0..chunks {

let start = chunk * chunk_size;

let end = std::cmp::min((chunk + 1) * chunk_size, stock_count);

let prices_clone = normalized_prices.to_vec();

let task = task::spawn(async move {

let mut pairs = Vec::new();

for i in start..end {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&prices_clone[i], &prices_clone[j]);

pairs.push(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

});

}

}

pairs

});

tasks.push(task);

}

// Await all tasks and combine results

let results = join_all(tasks).await;

let mut all_pairs = Vec::new();

for result in results {

if let Ok(pairs) = result {

all_pairs.extend(pairs);

}

}

// Sort by distance

all_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap_or(std::cmp::Ordering::Equal));

all_pairs

}

戦略実装のテスト

実装を評価するには、適切なテストインフラが必要です:

#[cfg(test)]

mod tests {

use super::*;

#[test]

fn test_normalization() {

let prices = vec![10.0, 15.0, 12.0, 18.0, 20.0];

let normalized = min_max_normalize(&prices);

let expected = vec![0.0, 0.5, 0.2, 0.8, 1.0];

for (a, b) in normalized.iter().zip(expected.iter()) {

assert!((a - b).abs() < 0.001);

}

}

#[test]

fn test_euclidean_distance() {

let x = vec![0.1, 0.2, 0.3, 0.4, 0.5];

let y = vec![0.15, 0.22, 0.35, 0.38, 0.53];

let distance = euclidean_squared_distance(&x, &y);

let expected = 0.0049; // Calculated manually

assert!((distance - expected).abs() < 0.0001);

}

#[test]

fn test_pearson_correlation() {

let x = vec![1.0, 2.0, 3.0, 4.0, 5.0];

let y = vec![5.0, 4.0, 3.0, 2.0, 1.0];

let corr = pearson_correlation(&x, &y);

let expected = -1.0; // Perfect negative correlation

assert!((corr - expected).abs() < 0.0001);

}

// Integration tests would be implemented in tests/ directory

}

統合テストについては、Rustの慣例に従い、プロジェクトルートのtestsディレクトリに配置します[15][18]。

結論

距離アプローチは、ペアトレーディングのための堅牢なフレームワークを提供し、基本的および高度な手法の両方が価値ある統計的裁定取引の機会を提供します。ユークリッド距離に焦点を当てた基本アプローチはシンプルさと有効性を提供し、ピアソン相関アプローチは追加の柔軟性と潜在的に優れた乖離回帰特性を提供します。

Rustのパフォーマンス特性は、特にSIMDや並行処理などの最適化により、これらの計算集約型戦略の実装に理想的な言語です。統計的厳密さと効率的な実装の組み合わせが、アルゴリズムトレーダーにとって強力なツールキットを生み出します。

ペアトレーディングシステムを実装する際には、いくつかの考慮事項があります:

- シンプルさ(基本アプローチ)と強化された統計的パワー(ピアソンアプローチ)のトレードオフ

- 大規模なペア分析に必要な計算リソース

- 収益性に大きく影響するトランザクションコスト[3]

- ペアの継続的な監視と再キャリブレーションの必要性

距離アプローチとRustのパフォーマンス能力を組み合わせることで、トレーダーは現代の市場が求める速度とスケールで動作可能な、高効率で効果的な統計的裁定取引システムを開発できます。

Citation

@software{soloviov2025distanceapproach,

author = {Soloviov, Eugen},

title = {Distance Approach in Pairs Trading: Implementation and Analysis with Rust},

year = {2025},

url = {https://marketmaker.cc/ja/blog/post/distance-approach-pairs-trading},

version = {0.1.0},

description = {A comprehensive analysis of basic and advanced Distance Approach methodologies for pairs trading, with practical implementations in Rust tailored for high-frequency traders and algorithmic developers.}

}

References

- Hudson Thames - Introduction to Distance Approach in Pairs Trading Part II

- Hudson Thames - Distance Approach in Pairs Trading Part I

- Reddit - Pairs Trading is Too Good to Be True?

- GitHub - Kucoin Arbitrage

- docs.rs - Euclidean Distance in geo crate

- Simple Linear Regression in Rust

- GitHub - correlation_rust

- docs.rs - Cointegration in algolotl-ta

- GitHub - trading_engine_rust

- docs.rs - distances crate

- Reddit - Looking for stats crate for Dickey-Fuller

- crates.io - crypto-pair-trader

- w3resource - Rust Structs and Enums Exercise

- Rust Book - Test Organization

- Design Patterns in Rust

- GitHub - simd-euclidean

- Rust by Example - Integration Testing

- YouTube - Integration Testing in Rust

- Stack Overflow - Calculate Total Distance Between Multiple Points

- Databento - Pairs Trading Example

- Rust std - f64 Primitive

- Hudson & Thames - Distance Approach Documentation

- GitHub - trading-algorithms-rust

- docs.rs - linreg crate

- Rust Book - References and Borrowing

- Stack Overflow - How to Interpret adfuller Test Results

- lib.rs - arima crate

- Econometrics with R - Cointegration

- DolphinDB - adfuller Function

- docs.rs - arima crate (latest)

- Wikipedia - Cointegration

MarketMaker.cc Team

クオンツ・リサーチ&戦略