集約Parquetキャッシュ:マルチタイムフレーム・バックテストを数百倍高速化する方法

マルチタイムフレーム戦略は複数の時間足を同時に使用します:日足でトレンド方向を判断し、1時間足でエントリーポイントを特定し、5分足で約定タイミングを絞り込みます。各時間足には独自のインジケーター(移動平均、オシレーター、水準)が必要です。

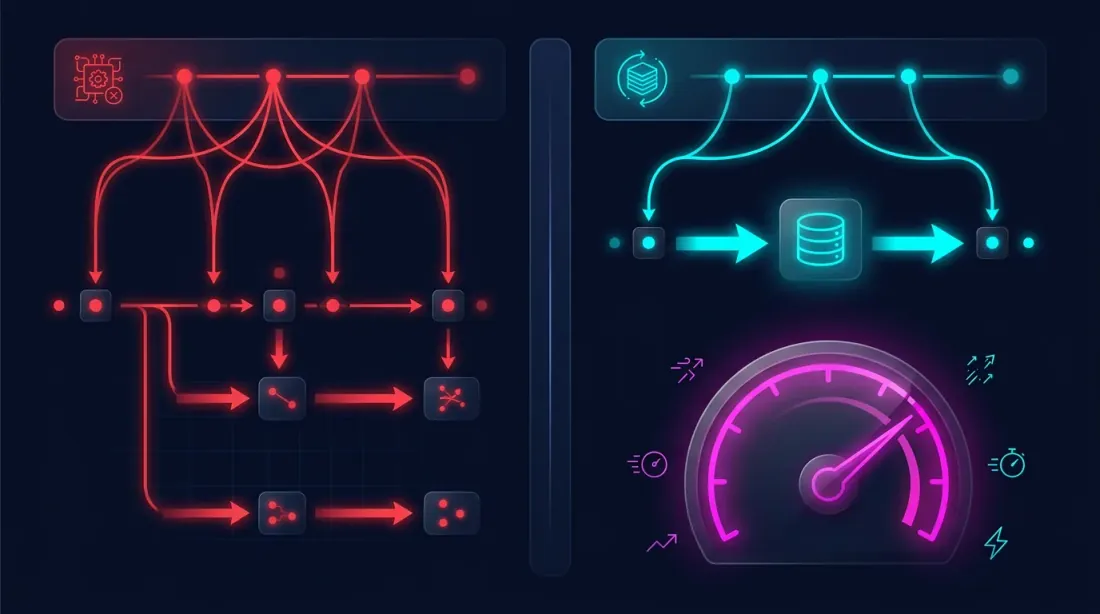

単一のバックテストではすべてが簡単です — 分足データから時間足を再計算し、インジケーターを算出し、戦略を実行します。しかし大量最適化の場合 — 数千のパラメーター組み合わせをテストする必要がある場合 — 毎回のイテレーションで時間足とインジケーターを再計算することがボトルネックになります。2年間の分足データを1回通すだけで100万本以上のバーを処理する必要があり、それを1000回繰り返すのは無駄です。

解決策:すべてを一度計算し、parquetファイルにキャッシュする。

問題:最適化時の冗長な計算

典型的なマルチタイムフレーム・バックテストのパイプライン:

for params in parameter_grid:

df_1m = load_candles("ETHUSDT", "1m", start, end)

df_5m = resample_ohlcv(df_1m, "5m")

df_1h = resample_ohlcv(df_1m, "1h")

df_4h = resample_ohlcv(df_1m, "4h")

df_1d = resample_ohlcv(df_1m, "D")

ma_1h = compute_ma(df_1h["close"], length=params["ma_1h_len"])

ma_4h = compute_ma(df_4h["close"], length=params["ma_4h_len"])

ma_1d = compute_ma(df_1d["close"], length=params["ma_1d_len"])

result = run_strategy(df_1m, ma_1h, ma_4h, ma_1d, params)

毎回のイテレーションで、データが同じにもかかわらずステップ1-3が再計算されます。変わるのは戦略のしきい値パラメーター(ステップ4)のみです。壁の色を試すたびに家全体を建て直すようなものです。

アイデア:一度計算し、保存し、何度も再利用

重要な観察:時間足とインジケーターは分足データとインジケーターのパラメーターにのみ依存し、戦略パラメーターには依存しない。必要なインジケーターのセットを固定すれば、一度計算して保存できます。

スキーム:

ステップ1(1回):

分足 -> 時間足リサンプリング -> インジケーター計算 -> Parquetファイル

ステップ2(何度も):

Parquetファイル -> 異なるパラメーターの戦略 -> 結果

分足からの時間足エミュレーション

分足の完全なアーカイブがあります。これからあらゆる上位時間足を正確に再現できます。ただし注意点があります:標準のresampleでは期間ごとに1行が得られます(1時間に1行、4時間に1行など)。これは分足ごとのバックテストには使えません — 毎分のインジケーター値を知る必要があります。

そのため、各分足に対して上位時間足の値をエミュレートし、ボットがリアルタイムでデータを見る方法をモデル化します:

- ボットが次の分足を受信

- 上位時間足の現在の(未確定の)バーを更新 — High、Low、Close、Volumeを再計算

- すべての確定バーと現在の部分バーでインジケーターを再計算

- 期間が終了 — バーが確定し新しいバーが始まる

このアプローチにより、バックテストがリアルタイムのボットとまったく同じデータを見ることが保証されます。未来を覗くことはありません — 各分足はその時点で利用可能だったデータだけで厳密に処理されます。

class RunningCandleBuffer:

"""

Emulates real-time updates of a higher timeframe bar

using 1-minute candles.

"""

def __init__(self, period_seconds: int):

self.period = period_seconds # 86400 for Daily, 3600 for 1h

self.closed_bars = []

self.current_bar = None

def update(self, timestamp, open_, high, low, close, volume):

bar_start = self._align_to_period(timestamp)

if self.current_bar is None or bar_start != self.current_bar['start']:

if self.current_bar is not None:

self.closed_bars.append(self.current_bar)

self.current_bar = {

'start': bar_start,

'open': open_, 'high': high,

'low': low, 'close': close,

'volume': volume,

}

else:

self.current_bar['high'] = max(self.current_bar['high'], high)

self.current_bar['low'] = min(self.current_bar['low'], low)

self.current_bar['close'] = close

self.current_bar['volume'] += volume

return self.closed_bars + [self.current_bar]

各上位時間足に個別のRunningCandleBufferが作成されます。毎分足で全バッファが更新され、各時間足の現在の状態が得られます — ボットがリアルタイムで動作しているかのように。

Parquetキャッシュ構造

事前計算の結果は単一のparquetファイルで、各行が1本の分足に対応し、列には以下が含まれます:

timestamp — 分足のタイムスタンプ

open, high, low, — 分足のOHLCV

close, volume

close_5m — この時点でのエミュレートされた5m足のClose

close_1h — エミュレートされた1h足のClose

close_4h — エミュレートされた4h足のClose

close_1d — エミュレートされた日足のClose

ma_20_1h — 1hのMA(20)、この分で再計算

ma_50_1h — 1hのMA(50)

ma_20_4h — 4hのMA(20)

ma_50_4h — 4hのMA(50)

ma_6_1d — 日足のMA(6)

ma_12_1d — 日足のMA(12)

cross_ma_1h — 1hのMAクロスオーバーシグナル ('buy'/'sell'/None)

cross_ma_4h — 4hのMAクロスオーバーシグナル

cross_ma_1d — 日足のMAクロスオーバーシグナル

separation_1h — 1hのMA乖離率(%)

separation_4h — 4hのMA乖離率(%)

separation_1d — 日足のMA乖離率(%)

各値は、対応する分足の時点でのインジケーターの実際の状態を反映しています — 上位時間足の未確定バーを考慮しています。

事前計算:キャッシュの構築

def precompute_cache(

df_1m: pd.DataFrame,

timeframes: dict[str, int], # {"5m": 300, "1h": 3600, "4h": 14400, "D": 86400}

indicators: dict, # {"ma_20": 20, "ma_50": 50}

) -> pd.DataFrame:

"""

Single pass through all minute candles.

Returns a DataFrame with emulated timeframes and indicators.

"""

buffers = {tf: RunningCandleBuffer(secs) for tf, secs in timeframes.items()}

n = len(df_1m)

result = {}

for tf_name, buf in buffers.items():

closes = np.zeros(n)

ma_values = {name: np.full(n, np.nan) for name in indicators}

for i in range(n):

row = df_1m.iloc[i]

bars = buf.update(

df_1m.index[i],

row['open'], row['high'], row['low'], row['close'], row['volume']

)

all_closes = [b['close'] for b in bars]

closes[i] = all_closes[-1]

for ind_name, length in indicators.items():

if len(all_closes) >= length:

ma_values[ind_name][i] = np.mean(all_closes[-length:])

result[f'close_{tf_name}'] = closes

for ind_name in indicators:

result[f'{ind_name}_{tf_name}'] = ma_values[ind_name]

cache_df = pd.DataFrame(result, index=df_1m.index)

cache_df = pd.concat([df_1m[['open', 'high', 'low', 'close', 'volume']], cache_df], axis=1)

return cache_df

cache = precompute_cache(

df_1m,

timeframes={"5m": 300, "1h": 3600, "4h": 14400, "D": 86400},

indicators={"ma_20": 20, "ma_50": 50, "ma_6": 6, "ma_12": 12},

)

cache.to_parquet("cache_ETHUSDT_2024_2026.parquet")

最適化時のキャッシュ使用

最適化は以下のようになります:

cache = pd.read_parquet("cache_ETHUSDT_2024_2026.parquet")

for params in parameter_grid:

result = run_strategy(cache, params)

戦略は事前構築された列で動作します — 100万バーの繰り返し通過、MA再計算、時間足エミュレーションは不要です。DataFrameからの読み取りとエントリー/イグジット条件のチェックのみです。

なぜParquetなのか

Parquetはカラムナ型データ保存フォーマットで、このタスクに最適です:

- 圧縮。 Parquetは数値データを5-10倍圧縮します。30列で110万行のキャッシュは、CSVの約500 MBではなく約50 MBになります。

- カラムナ読み取り。 戦略が

ma_20_4hとma_50_4hのみを使用する場合、parquetはそれらの列のみを読み取り、残りをスキップします。 - 型の保存。 データ型(float64、int64、string)はロスレスで保存されます — 読み込み時の文字列パースが不要です。

- 読み取り速度。 parquetをpandasに読み込むのは数十ミリ秒で、CSVより桁違いに高速です。

キャッシュの拡張:新しいインジケーターの追加

戦略に新しいインジケーター(RSI、MACD、ボリンジャーバンド)が必要な場合は、単に:

- 同じ分足データから新しいインジケーターのみを再計算

- 列を既存のparquetファイルに追加

- 以前に計算された列はそのまま

cache = pd.read_parquet("cache_ETHUSDT_2024_2026.parquet")

rsi_cols = compute_rsi_for_timeframes(df_1m, timeframes, length=14)

cache = pd.concat([cache, rsi_cols], axis=1)

cache.to_parquet("cache_ETHUSDT_2024_2026.parquet")

まとめ:アプローチの比較

| 素朴なアプローチ | 集約キャッシュ | |

|---|---|---|

| 時間足リサンプリング | 毎回のイテレーション | 1回 |

| インジケーター計算 | 毎回のイテレーション | 1回 |

| イテレーションあたりの時間 | 数分 | 1秒未満 |

| 1000回のイテレーション | 数日 | 数分 |

| メモリ消費 | 1mをロード + 再計算 | 単一のDataFrame |

| バックテスト-ライブの一致 | 実装に依存 | 保証(エミュレーション = リアルタイム) |

結論

集約Parquetキャッシュのアプローチは2つの問題を同時に解決します:

-

正確性。 RunningCandleBufferによる分足からの時間足エミュレーションは、バックテストがリアルタイムのボットと同じデータを見ることを保証します — 未来を覗くことも人為的な遅延もありません。

-

速度。 事前計算された時間足とインジケーターにより、数千のパラメーター組み合わせを数日ではなく数分でテストできます。

アイデアはシンプルです:一度計算 — 何度も再利用。分足はソースデータです。それ以外はすべて派生物であり、事前計算してキャッシュできます。Parquetはこのキャッシュをコンパクトで高速かつ便利にします。

分足から秒足やミリ秒足へのアダプティブ・ドリルダウンによる約定シミュレーションの精度向上については、アダプティブ・ドリルダウン:可変粒度バックテストの記事をご覧ください。

参考リンク

- Apache Parquet — data storage format

- pandas — working with parquet

- Lopez de Prado — Advances in Financial Machine Learning

- Ernest Chan — Quantitative Trading

Citation

@article{soloviov2026parquetcache,

author = {Soloviov, Eugen},

title = {Aggregated Parquet Cache: How to Speed Up Multi-Timeframe Backtests by Hundreds of Times},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/parquet-cache-multitimeframe-backtest},

description = {How to precompute timeframes and indicators from minute candles, save them to parquet, and use them for mass strategy testing without redundant recalculations.}

}

MarketMaker.cc Team

クオンツ・リサーチ&戦略