블랙-숄즈 공식: 옵션 수학과 트레이딩의 성배

하나의 미분방정식이 어떻게 금융 시장을 영원히 바꿨으며, 왜 오늘날에도 수조 달러를 지배하고 있는가.

서론: 물리학에서 부(富)로

1973년까지 옵션 거래는 서부 개척 시대와 같았습니다. 옵션의 정확한 가치를 아는 사람은 아무도 없었습니다. 트레이더들은 직관, 경험 법칙, 그리고 운에 의존했습니다.

모든 것이 바뀐 것은 피셔 블랙, 마이런 숄즈, 로버트 머튼이 획기적인 논문을 발표했을 때입니다. 그들은 물리학의 열방정식(물질을 통해 열이 확산되는 방식을 설명하는 방정식)을 금융 시장에 적용했습니다. 이 발견으로 숄즈와 머튼은 1997년 노벨 경제학상을 수상했습니다(블랙은 안타깝게도 그 순간을 보지 못했습니다).

그들의 공식은 파생상품 평가를 위한 보편적 언어를 시장에 제공했습니다. 하지만 정확히 무엇을 설명하는 걸까요?

기본 개념: 옵션의 목적지

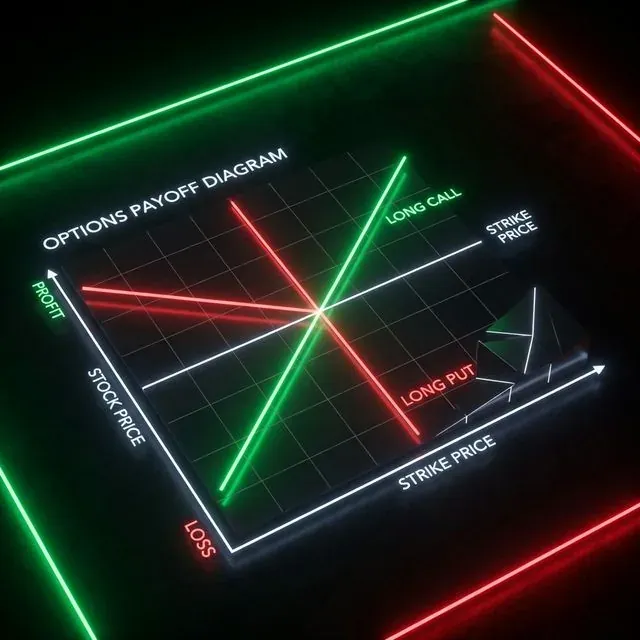

수학에 들어가기 전에, 옵션의 기본적인 리스크 프로파일(초록색과 빨간색 선이 있는 차트)을 확인해 봅시다.

옵션은 미래에 미리 합의된 가격(행사가)으로 자산을 매수하거나 매도할 수 있는 권리(의무가 아닌)를 부여하는 계약입니다.

방향성 전략(롱 콜과 롱 풋)의 리스크 프로파일.

방향성 전략(롱 콜과 롱 풋)의 리스크 프로파일.

옵션에는 네 가지 기본 포지션이 있습니다:

- 롱 콜: 자산을 매수할 권리를 구매합니다. 기초자산 가격(S)이 상승하면 이론적으로 무한한 이익을 얻을 수 있습니다. 최대 손실은 옵션에 지불한 프리미엄(가격)입니다.

- 롱 풋: 자산을 매도할 권리를 구매합니다. 시장이 하락할 때 이익을 얻습니다. 포트폴리오 헤지에 이상적입니다.

- 숏 콜: 매수 권리를 판매합니다. 프리미엄을 즉시 받지만, 자산 가격이 급등할 경우(GameStop 숏 스퀴즈를 기억하세요) 무한한 리스크를 부담합니다.

- 숏 풋: 매도 권리를 판매합니다. 프리미엄을 받고 자산이 하락할 경우 매수할 것을 약속합니다. 워런 버핏이 할인된 가격으로 주식을 매수하기 위해 자주 사용하는 방법입니다.

손익분기점은 행사가(X) ± 옵션 프리미엄으로 계산됩니다.

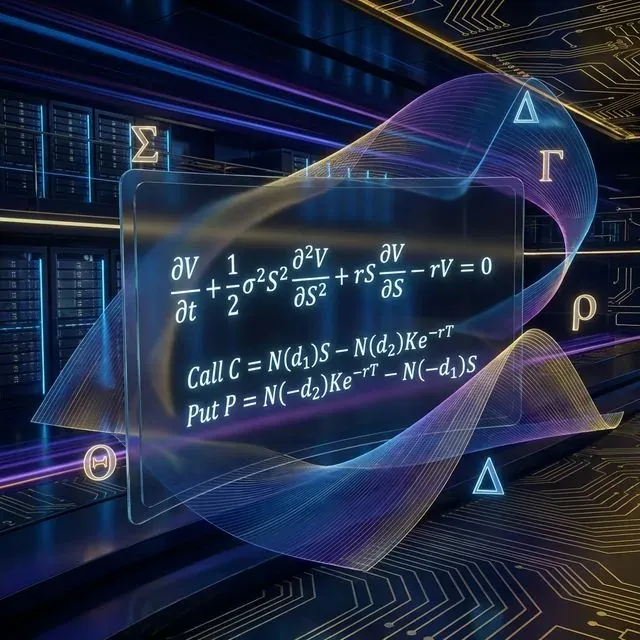

신비한 방정식: 블랙-숄즈 PDE의 해부

월스트리트 영화의 칠판에서 자주 보는 공식은 편미분방정식(PDE)입니다:

블랙-숄즈 모델의 수학적 구조와 콜·풋 가격 공식.

블랙-숄즈 모델의 수학적 구조와 콜·풋 가격 공식.

하나씩 분석해 봅시다(보기만큼 무섭지 않다고 약속합니다):

- : 옵션 가격(우리가 찾고자 하는 값).

- : 시간. 는 옵션의 시간 가치가 어떻게 감소하는지를 보여줍니다(세타).

- : 기초자산 가격(Stock/Spot).

- (시그마): 기초자산의 변동성. 높을수록 옵션 가격이 비쌉니다.

- : 무위험 이자율.

이 방정식은 본질적으로 다음을 말합니다: 옵션과 기초자산으로 구성된 헤지된(무위험) 포트폴리오의 수익률은 무위험 은행 예금의 수익률()과 같아야 한다. 이를 무차익거래 원칙이라고 합니다.

실용적 적용: Python으로 가치 계산

이 방정식의 해석적 해는 유명한 블랙-숄즈의 콜과 풋 가격 공식을 제공합니다:

여기서:

Python으로 작성해 봅시다. 복잡한 수학을 바로 가격으로 변환하는 코드입니다:

import numpy as np

from scipy.stats import norm

import math

def black_scholes(S, X, T, r, sigma, option_type="call"):

"""

Calculate option price using the Black-Scholes model.

S: Current underlying asset price

X: Strike price

T: Time to expiration (in years)

r: Risk-free interest rate

sigma: Volatility of the underlying asset

option_type: "call" or "put"

"""

if T <= 0:

if option_type == "call":

return max(0.0, S - X)

else:

return max(0.0, X - S)

d1 = (math.log(S / X) + (r + 0.5 * sigma**2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - X * math.exp(-r * T) * norm.cdf(d2)

elif option_type == "put":

price = X * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

else:

raise ValueError("option_type must be 'call' or 'put'")

return price

current_price = 100.0 # Bitcoin at $100k (why not?)

strike_price = 100.0 # At-the-money (ATM) strike

time_to_expiry = 30/365 # 30 days to expiration

risk_free_rate = 0.05 # 5% annual rate

volatility = 0.50 # 50% volatility (typical for crypto)

call_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "call")

put_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "put")

print(f"Theoretical Call price: ${call_price:.2f}")

print(f"Theoretical Put price: ${put_price:.2f}")

옵션의 지배자: "그리스 문자"를 만나다

블랙-숄즈 모델은 가격뿐만 아니라 "그리스 문자(Greeks)"로 알려진 리스크 관리 도구도 제공했습니다. 이들은 다양한 파라미터에 대한 옵션 가격의 도함수(기울기)입니다:

- 델타(): 기초자산 가격이 1달러 변동할 때 옵션 가격의 변화량(S에 대한 일차 도함수). 델타는 방향성 리스크입니다.

- 감마(): 자산 가격이 1달러 변동할 때 델타의 변화량(S에 대한 이차 도함수, 방정식의 바로 그 ). 감마는 델타의 리스크입니다.

- 세타(): 하루당 옵션 가치의 감소량(시간 에 대한 변화). 옵션 매수자의 적이자 매도자의 친구입니다.

- 베가(): 변동성이 1% 상승할 때 가격 변화량(스포일러: 베가는 실제로 그리스 문자가 아니지만 관례가 되었습니다).

- 로(): 이자율 변동에 대한 민감도. 암호화폐 트레이더에게는 거의 관련이 없습니다. 암호화폐의 움직임이 너무 빠르기 때문입니다.

알고리즘 마켓 메이커(예: Deribit 같은 거래소나 옵션 DEX)는 포지션을 "델타 중립"()으로 유지하기 위해 기초자산을 끊임없이 거래합니다. 스프레드와 내재 변동성과 역사적 변동성의 괴리에서 수익을 얻습니다.

냉혹한 현실: 모델의 한계

블랙-숄즈는 훌륭한 공식이지만, 현실 세계, 특히 암호화폐에서는 치명적인 결함이 있습니다:

- 일정한 변동성: 공식은 모든 행사가에서 변동성이 동일하다고 가정합니다. 실제로는 "변동성 스마일"이 존재하여 외가격 옵션이 모델 예측보다 비쌉니다. 트레이더들이 "블랙 스완"에 대한 보호에 과도하게 지불하기 때문입니다.

- 로그정규 분포: 모델은 가격이 로그정규 분포를 따르며 극단적 움직임이 불가능하다고 가정합니다. 암호화폐에서는 극단적 움직임(팻 테일)이 일상입니다.

- 연속 거래: 공식은 수수료 없이 연속적으로 헤지할 수 있다고 가정합니다. 실제 수수료와 슬리피지는 빠르게 이익을 잠식합니다.

결론

블랙-숄즈 공식은 퀀트 금융의 로제타석입니다. 결점을 알면서도 금융계 전체가 여전히 블랙-숄즈 변동성 단위로 옵션을 평가합니다.

이 공식과 "그리스 문자"를 이해하는 것은 일반 트레이더에서 퀀트 연구자로의 한 걸음입니다. 다음에 옵션을 구매할 때 기억하세요: 당신은 단순히 가격 방향을 거래하는 것이 아니라 변동성과 시간을 거래하고 있습니다.

더 읽을거리

- Black-Scholes Model on Wikipedia

- Options: Complete Guide on Investopedia

- Derivatives and Risk Management

코드 저장소

- GitHub 저장소: suenot/options-pricing — 계산기와 기사 예제의 전체 소스 코드.

Happy hedging! 📈

MarketMaker.cc Team

퀀트 리서치 및 전략