Vine Copula를 활용한 차익거래: 고차원 의존성 모델링

시리즈 "선물과 현물 간의 복잡한 차익거래 체인" 파트 3

이 시리즈의 처음 두 파트에서는 그래프와 선물-현물 쌍에 대해 살펴보았습니다. 그러나 수십 개의 자산 간의 관계를 동시에 모델링하고 싶다면 어떻게 해야 할까요? 단순한 상관관계로는 더 이상 충분하지 않습니다. 암호화폐 시장은 복잡하며, 특히 변동성이 높은 시기에는 의존성이 비선형적입니다.

바로 여기서 Vine Copula가 등장합니다.

Vine Copula의 복잡한 수학적 시각화: 다중 자산 의존성과 확률 밀도 구름을 나타내는 상호 연결된 구체.

1. 상관관계를 넘어서

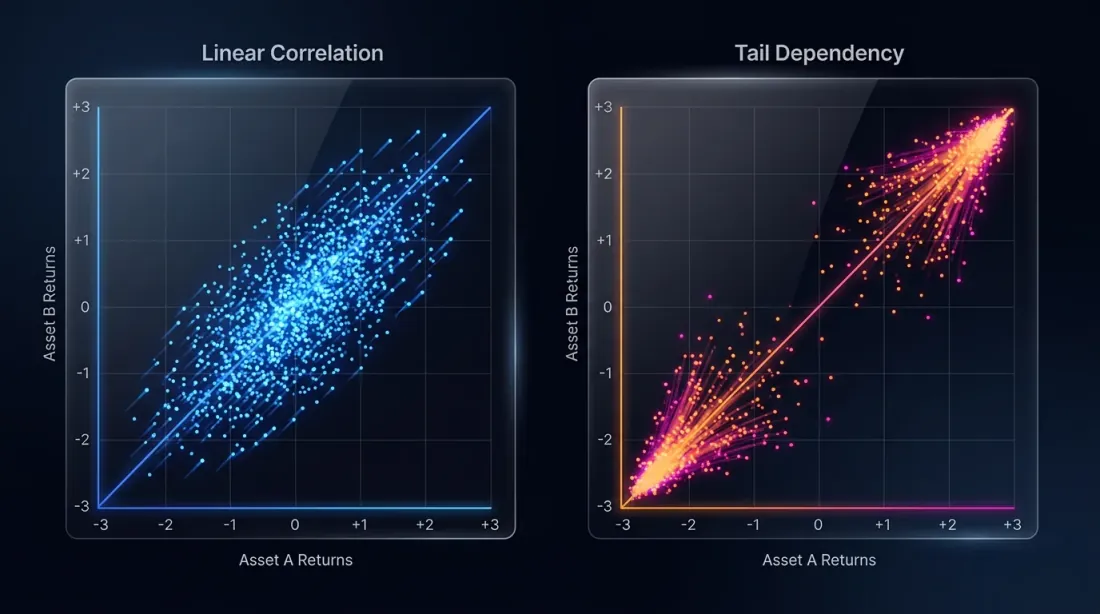

피어슨 상관계수는 선형 관계만 측정합니다. 암호화폐에서는 비트코인이 5% 하락하면 알트코인이 10% 하락할 수 있지만(꼬리 의존성), 비트코인이 안정적일 때 알트코인은 독립적으로 움직입니다. 표준 모델은 이 "비대칭성"을 포착하지 못합니다.

1.1 Copula란 무엇인가?

Copula는 주변 분포를 다변량 결합 분포로 "결합"하는 수학적 함수입니다. 이를 통해 개별 자산의 행동과 의존 구조를 분리할 수 있습니다.

1.2 쌍별 분석에서 Vine으로

세 개 이상의 변수 간 의존성을 모델링하는 것은 매우 어렵습니다. Vine Copula는 고차원 분포를 이변량(쌍) Copula의 연속으로 분해하여 이 문제를 해결합니다.

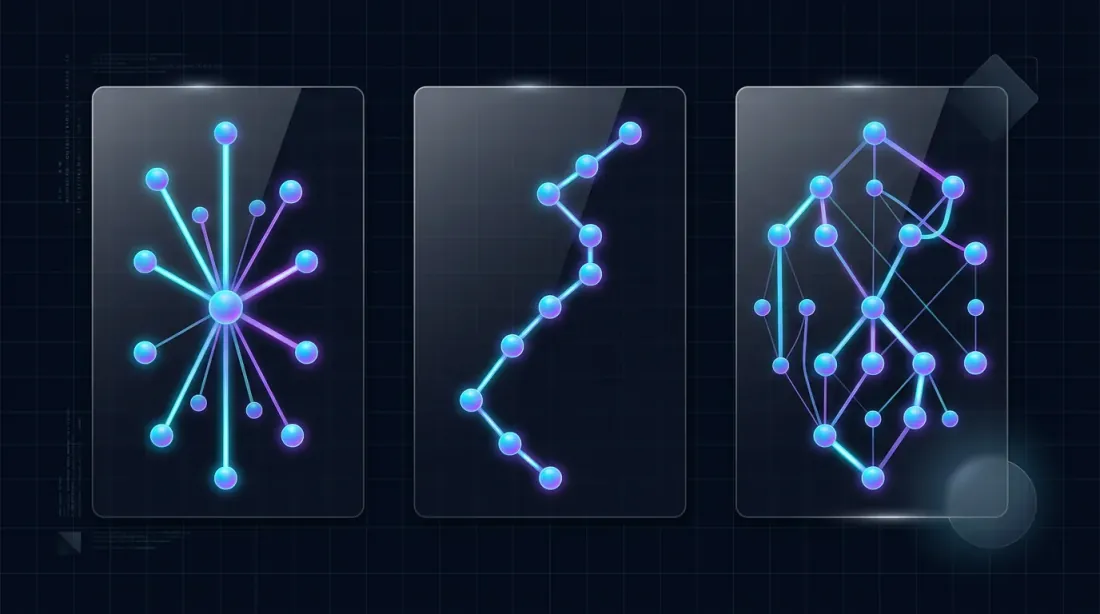

2. Vine의 구조

금융에서 사용되는 주요 Vine 유형은 두 가지입니다:

- C-Vine (Canonical): 하나의 중심 자산(BTC 등)이 다른 모든 자산에 영향을 미칩니다.

- D-Vine (Drawable): 자산이 특정 순서로 연결됩니다(A-B, B-C, C-D).

암호화폐 차익거래에서는 현재 시장 상태에 적응하는 유연한 구조를 가진 **R-Vine (Regular)**이 자주 사용됩니다.

2.1 Rust로 Bivariate Copula 구현하기

대부분의 연구는 R이나 Python으로 수행되지만, 우리에게는 속도가 필요합니다. 핵심 수학을 Rust로 구현할 수 있습니다:

fn clayton_copula(u: f64, v: f64, theta: f64) -> f64 {

(u.powf(-theta) + v.powf(-theta) - 1.0).powf(-1.0 / theta)

}

fn frank_copula(u: f64, v: f64, theta: f64) -> f64 {

-(1.0 / theta) * (1.0 + ( ((-theta * u).exp() - 1.0) * ((-theta * v).exp() - 1.0) ) / ((-theta).exp() - 1.0)).ln()

}

3. 차익거래 시그널 생성

이것이 차익거래를 찾는 데 어떻게 도움이 될까요?

- 시장 모델링: 과거 데이터를 사용하여 50개 자산에 Vine Copula 모델을 적합합니다.

- 이상 감지: 자산 B, C, D...의 가격이 주어졌을 때 자산 A의 현재 가격에 대한 조건부 확률을 계산합니다.

- 시그널: 관측된 가격이 매우 낮은 확률을 보일 때(예: ), 해당 자산이 기본적인 의존 관계에서 이탈했음을 의미합니다. 이것은 강력한 통계적 차익거래 시그널입니다.

4. 계산상의 도전

50개 변수에 R-Vine을 적합하려면 수백 개의 매개변수를 추정하고 복잡한 수치 적분을 수행해야 합니다.

- Rust의 역할: 병렬 처리(

rayon크레이트 사용)를 통해 서로 다른 Vine 구조를 동시에 평가합니다. - 최적화: Copula 매개변수의 최대우도추정(MLE)에

argmin크레이트를 사용합니다.

use rayon::prelude::*;

fn estimate_vine_structure(data: &Matrix) -> VineStructure {

// Parallely evaluate all possible root nodes for a C-Vine

(0..data.cols).into_par_iter().map(|i| {

fit_root_node(data, i)

}).max_by_key(|res| res.likelihood).unwrap()

}

5. 결론

Vine Copula는 암호화폐 시장에서 퀀트 금융의 최첨단을 대표합니다. 단순한 "페어 트레이딩"에서 "다중 자산 통계적 차익거래"로의 전환을 가능하게 하여, 시장 의존성에 대해 훨씬 더 견고한 관점을 제공합니다.

다음 파트에서는 행렬과 텐서 방법을 탐구하며, 열대 대수학이 가장 수익성 높은 차익거래 사이클 탐색을 더욱 정교하게 만드는 방법을 살펴보겠습니다.

복잡한 꼬리 모델링에 관심이 있으신가요? GitHub의 Vine Copula Modeling Kit를 확인해 보세요.

MarketMaker.cc Team

퀀트 리서치 및 전략