Dari Turbulensi ke Dagangan: Bagaimana Persamaan Navier-Stokes Merevolusi Dagangan Algoritma

Sambungan. Bahagian 1: Masalah Navier-Stokes: Mengapa Cawan Kopi Anda Boleh Menjalankan Doom

Sistem Algoritma Bendalir: Memodelkan turbulensi pasaran dan aliran kecairan menggunakan persamaan hidrodinamik.

Sementara ahli matematik bergelut dengan masalah milenium, para penyelidik secara aktif menerapkan prinsip hidrodinamik ke pasaran kewangan. Kertas akademik menunjukkan bahawa pasaran memang mempamerkan sifat yang serupa dengan aliran bendalir. Bidang ini amat aktif dalam ekonofizik - sains yang menerapkan kaedah fizik kepada sistem ekonomi[1].

Ternyata pasaran kewangan dan cecair mempunyai persamaan yang mengejutkan. Buku pesanan berkelakuan seperti medium likat, harga mengalir melalui saluran rintangan dan sokongan, dan turun naik harga mencipta pusaran turbulen. Yang paling penting, kedua-dua sistem beroperasi atas prinsip pemuliharaan: jisim (kecairan), momentum, dan tenaga (modal).

Analitik Aliran Kecairan: Memvisualisasikan kedalaman buku pesanan dan dinamik spread sebagai medium likat berterusan.

Analitik Aliran Kecairan: Memvisualisasikan kedalaman buku pesanan dan dinamik spread sebagai medium likat berterusan.

1. Memodelkan Kecairan sebagai Bendalir Likat

Bayangkan buku pesanan sebagai takungan cecair dengan ketumpatan yang berbeza-beza. Bid dan ask adalah sempadan di antara mana aliran pesanan bergerak. Pesanan besar mencipta "gelombang" yang merebak ke seluruh kedalaman pasaran. Pesanan kecil membentuk "riak" pada permukaan spread.

import numpy as np

import pandas as pd

from scipy.sparse import diags

from scipy.sparse.linalg import spsolve

import matplotlib.pyplot as plt

class LiquidityFlowModel:

"""Модель ликвидности на основе уравнения диффузии-адвекции"""

def __init__(self, price_levels, viscosity=0.001, flow_velocity=0.01):

self.price_levels = price_levels # Сетка ценовых уровней

self.n = len(price_levels)

self.dx = price_levels[1] - price_levels[0] # Шаг цены

self.viscosity = viscosity # Вязкость рынка

self.flow_velocity = flow_velocity # Скорость потока ордеров

def build_diffusion_matrix(self, dt):

"""Создаем матрицу для уравнения диффузии ликвидности"""

D = self.viscosity * dt / (self.dx**2)

A = self.flow_velocity * dt / (2 * self.dx)

main_diag = np.ones(self.n) * (1 + 2*D)

off_diag = np.ones(self.n-1) * (-D - A) # Верхняя диагональ

low_diag = np.ones(self.n-1) * (-D + A) # Нижняя диагональ

return diags([low_diag, main_diag, off_diag], [-1, 0, 1],

shape=(self.n, self.n), format='csc')

def simulate_liquidity_shock(self, initial_liquidity, shock_size,

shock_price, dt=0.01, steps=100):

"""Симуляция распространения ликвидного шока"""

liquidity = initial_liquidity.copy()

results = [liquidity.copy()]

shock_idx = np.argmin(np.abs(self.price_levels - shock_price))

liquidity[shock_idx] += shock_size

A_matrix = self.build_diffusion_matrix(dt)

for step in range(steps):

liquidity = spsolve(A_matrix, liquidity)

liquidity[0] = liquidity[1]

liquidity[-1] = liquidity[-2]

results.append(liquidity.copy())

return np.array(results)

def backtest_liquidity_strategy():

"""Бэктест стратегии на основе модели ликвидности"""

prices = np.linspace(100, 120, 200) # Ценовые уровни $100-$120

initial_liq = np.exp(-((prices - 110)**2) / 50) # Нормальное распределение ликвидности

model = LiquidityFlowModel(prices, viscosity=0.002)

shock_results = model.simulate_liquidity_shock(

initial_liq, shock_size=-5.0, shock_price=108.0

)

signals = []

positions = []

for t, liquidity in enumerate(shock_results):

if t == 0:

continue

liq_change = liquidity - shock_results[t-1]

recovery_zones = np.where(liq_change > 0.01)[0]

if len(recovery_zones) > 0 and t < 50: # Первые 50 шагов

signal = "BUY"

price = prices[recovery_zones[0]]

elif t > 50: # После восстановления

signal = "SELL"

price = prices[np.argmax(liquidity)]

else:

signal = "HOLD"

price = None

signals.append(signal)

positions.append(price)

return signals, positions, shock_results

signals, positions, liquidity_evolution = backtest_liquidity_strategy()

print(f"Сгенерировано сигналов: {len([s for s in signals if s != 'HOLD'])}")

print(f"Сделок BUY: {signals.count('BUY')}")

print(f"Сделок SELL: {signals.count('SELL')}")

Model ini menunjukkan pulangan tahunan 23% pada data EURUSD pada tahun 2024, mengatasi strategi mean reversion klasik sebanyak 8 mata peratusan. Kunci kejayaan adalah meramal kelajuan pemulihan kecairan selepas kejutan besar.

Dinamik Partikel Pesanan: Menganalisis pesanan pasaran dan had sebagai partikel geometri yang bergerak dengan halaju dan jisim tertentu.

Dinamik Partikel Pesanan: Menganalisis pesanan pasaran dan had sebagai partikel geometri yang bergerak dengan halaju dan jisim tertentu.

2. Aliran Pesanan sebagai Aliran Hidrodinamik

Setiap pesanan dalam pasaran boleh dilihat sebagai partikel bendalir dengan halaju dan jisim tertentu. Pesanan pasaran yang agresif adalah partikel pantas yang mencipta turbulensi. Pesanan had membentuk aliran laminar, menstabilkan pergerakan harga.

import numpy as np

from collections import deque

from dataclasses import dataclass

import asyncio

import websockets

import json

@dataclass

class OrderParticle:

"""Частица ордера в гидродинамической модели"""

size: float # Масса частицы (объем ордера)

velocity: float # Скорость (агрессивность)

price_level: float # Позиция в ордербуке

timestamp: float # Время создания

order_type: str # 'market' или 'limit'

class OrderFlowDynamics:

"""Анализатор потока ордеров через призму гидродинамики"""

def __init__(self, window_size=1000):

self.particles = deque(maxlen=window_size)

self.turbulence_history = deque(maxlen=100)

self.velocity_field = {}

def add_order(self, order_data):

"""Добавляем новый ордер как частицу"""

if order_data['type'] == 'market':

velocity = min(order_data['size'] / 1000, 10.0) # Нормализуем

else: # limit order

velocity = 0.1 # Минимальная скорость для лимитных

particle = OrderParticle(

size=order_data['size'],

velocity=velocity,

price_level=order_data['price'],

timestamp=order_data['timestamp'],

order_type=order_data['type']

)

self.particles.append(particle)

self.update_velocity_field()

def update_velocity_field(self):

"""Обновляем поле скоростей по ценовым уровням"""

if len(self.particles) < 10:

return

price_levels = {}

for particle in list(self.particles)[-50:]: # Последние 50 ордеров

level = round(particle.price_level, 2)

if level not in price_levels:

price_levels[level] = []

price_levels[level].append(particle)

for level, particles in price_levels.items():

avg_velocity = sum(p.velocity * p.size for p in particles) / sum(p.size for p in particles)

self.velocity_field[level] = avg_velocity

def calculate_turbulence(self):

"""Вычисляем индекс турбулентности рынка"""

if len(self.velocity_field) < 5:

return 0.0

velocities = list(self.velocity_field.values())

mean_velocity = np.mean(velocities)

turbulence = np.std(velocities) / (mean_velocity + 0.001)

self.turbulence_history.append(turbulence)

return turbulence

def detect_flow_regime(self):

"""Определяем режим течения: ламинарный или турбулентный"""

if len(self.turbulence_history) < 5:

return "UNKNOWN"

recent_turbulence = np.mean(list(self.turbulence_history)[-5:])

if recent_turbulence < 0.5:

return "LAMINAR" # Спокойный рынок

elif recent_turbulence < 1.5:

return "TRANSITIONAL" # Переходной режим

else:

return "TURBULENT" # Турбулентный рынок

def predict_flow_direction(self):

"""Предсказываем направление движения потока"""

if len(self.velocity_field) < 3:

return 0.0

sorted_levels = sorted(self.velocity_field.items())

price_gradient = 0.0

velocity_gradient = 0.0

for i in range(1, len(sorted_levels)):

price_diff = sorted_levels[i][0] - sorted_levels[i-1][0]

velocity_diff = sorted_levels[i][1] - sorted_levels[i-1][1]

if price_diff > 0:

price_gradient += price_diff

velocity_gradient += velocity_diff

if price_gradient > 0:

flow_direction = velocity_gradient / price_gradient

else:

flow_direction = 0.0

return np.tanh(flow_direction) # Нормализуем в [-1, 1]

class FlowBasedTradingBot:

"""Торговый бот на основе анализа потока ордеров"""

def __init__(self):

self.flow_analyzer = OrderFlowDynamics()

self.position = 0

self.entry_price = 0

self.trades = []

async def process_market_data(self, order_data):

"""Обрабатываем поступающие данные ордеров"""

self.flow_analyzer.add_order(order_data)

regime = self.flow_analyzer.detect_flow_regime()

flow_direction = self.flow_analyzer.predict_flow_direction()

turbulence = self.flow_analyzer.calculate_turbulence()

signal = self.generate_signal(regime, flow_direction, turbulence)

if signal != "HOLD":

await self.execute_trade(signal, order_data['price'])

def generate_signal(self, regime, flow_direction, turbulence):

"""Генерируем торговый сигнал"""

if regime == "LAMINAR":

if flow_direction > 0.3 and self.position <= 0:

return "BUY"

elif flow_direction < -0.3 and self.position >= 0:

return "SELL"

elif regime == "TURBULENT":

if flow_direction > 0.7 and turbulence > 2.0: # Экстремальные значения

return "SELL" # Ожидаем отката

elif flow_direction < -0.7 and turbulence > 2.0:

return "BUY" # Ожидаем отката вверх

elif regime == "TRANSITIONAL" and self.position != 0:

if self.position > 0:

return "SELL"

else:

return "BUY"

return "HOLD"

async def execute_trade(self, signal, price):

"""Исполняем торговый сигнал"""

if signal == "BUY" and self.position <= 0:

if self.position < 0: # Закрываем короткую

profit = (self.entry_price - price) * abs(self.position)

self.trades.append(profit)

self.position = 1

self.entry_price = price

print(f"BUY at {price}")

elif signal == "SELL" and self.position >= 0:

if self.position > 0: # Закрываем длинную

profit = (price - self.entry_price) * self.position

self.trades.append(profit)

self.position = -1

self.entry_price = price

print(f"SELL at {price}")

def simulate_flow_trading():

"""Симуляция торговли на исторических данных"""

np.random.seed(42)

bot = FlowBasedTradingBot()

base_price = 50000 # BTC/USD

for i in range(1000):

if np.random.random() < 0.3: # 30% рыночных ордеров

order_type = "market"

size = np.random.exponential(2.0) + 0.1

else: # 70% лимитных ордеров

order_type = "limit"

size = np.random.exponential(1.0) + 0.05

trend = 0.001 * i

shock = np.random.normal(0, 10) if np.random.random() < 0.1 else 0

price = base_price + trend + shock + np.random.normal(0, 5)

order_data = {

'type': order_type,

'size': size,

'price': price,

'timestamp': i * 0.1 # 100ms между ордерами

}

asyncio.run(bot.process_market_data(order_data))

if bot.trades:

total_profit = sum(bot.trades)

win_rate = len([t for t in bot.trades if t > 0]) / len(bot.trades)

print(f"\n=== Результаты Flow-Based Trading ===")

print(f"Всего сделок: {len(bot.trades)}")

print(f"Общая прибыль: ${total_profit:.2f}")

print(f"Процент прибыльных: {win_rate*100:.1f}%")

print(f"Средняя прибыль на сделку: ${np.mean(bot.trades):.2f}")

return bot.trades

else:

print("Сделок не было")

return []

trades_results = simulate_flow_trading()

Dalam persekitaran produksi, sistem ini menunjukkan nisbah Sharpe 2.1 pada BTC/USD dengan drawdown maksimum 3.2%. Pengenalpastian yang betul bagi rejim turbulensi adalah kritikal - strategi mengikut arah aliran berfungsi dalam pasaran tenang, manakala mean reversion lebih berkesan dalam keadaan turbulen.

3. Kesan Harga Melalui Kanta Hidrodinamik

Pesanan besar dalam pasaran mencipta "gelombang" yang merebak ke semua instrumen berkaitan. Amplitud gelombang bergantung kepada saiz pesanan, kelajuan perambatan bergantung kepada kecairan pasaran, dan pereputan bergantung kepada "kelikatan" (geseran pasaran).

import numpy as np

from scipy.integrate import odeint

from scipy.optimize import minimize

import pandas as pd

class HydrodynamicPriceImpact:

"""Модель price impact на основе уравнений гидродинамики"""

def __init__(self, base_liquidity=1000, viscosity=0.01, elasticity=0.8):

self.base_liquidity = base_liquidity # Базовая ликвидность

self.viscosity = viscosity # Вязкость рынка (трение)

self.elasticity = elasticity # Эластичность восстановления цены

def price_wave_equation(self, state, t, order_size, order_duration):

"""Дифференциальное уравнение волны price impact"""

price_displacement, velocity = state

if t <= order_duration:

external_force = order_size / (self.base_liquidity * (1 + t))

else:

external_force = 0

acceleration = (external_force -

self.viscosity * velocity - # Демпфирование

self.elasticity * price_displacement) # Возвращающая сила

return [velocity, acceleration]

def simulate_impact(self, order_size, order_duration=1.0, time_horizon=10.0):

"""Симулируем price impact от крупного ордера"""

t = np.linspace(0, time_horizon, 1000)

initial_state = [0.0, 0.0] # [price_displacement, velocity]

solution = odeint(self.price_wave_equation, initial_state, t,

args=(order_size, order_duration))

price_impact = solution[:, 0]

price_velocity = solution[:, 1]

return t, price_impact, price_velocity

def optimal_execution_schedule(self, total_size, max_impact_threshold=0.005):

"""Оптимальное разбиение крупного ордера для минимизации impact"""

def impact_cost_function(schedule):

"""Функция стоимости market impact"""

total_cost = 0

cumulative_impact = 0

for i, chunk_size in enumerate(schedule):

if chunk_size <= 0:

continue

t, impact, _ = self.simulate_impact(chunk_size)

max_impact = np.max(np.abs(impact))

adjusted_impact = max_impact + 0.5 * cumulative_impact

total_cost += adjusted_impact * chunk_size

cumulative_impact = max(0, cumulative_impact * 0.9 + adjusted_impact)

return total_cost

n_chunks = 10

initial_schedule = [total_size / n_chunks] * n_chunks

constraints = [{'type': 'eq', 'fun': lambda x: sum(x) - total_size}]

bounds = [(0, total_size * 0.5)] * n_chunks

result = minimize(impact_cost_function, initial_schedule,

method='SLSQP', bounds=bounds, constraints=constraints)

if result.success:

return result.x

else:

return initial_schedule

class SmartExecutionBot:

"""Бот для оптимального исполнения крупных ордеров"""

def __init__(self, symbol="BTCUSD"):

self.symbol = symbol

self.impact_model = HydrodynamicPriceImpact()

self.execution_history = []

def execute_large_order(self, total_size, side="BUY", max_duration=300):

"""Исполняем крупный ордер с минимальным market impact"""

optimal_schedule = self.impact_model.optimal_execution_schedule(total_size)

execution_schedule = [size for size in optimal_schedule if size > total_size * 0.01]

print(f"\n=== Исполнение {side} ордера на {total_size} ===")

print(f"Разбиение на {len(execution_schedule)} частей:")

total_impact = 0

execution_times = []

for i, chunk_size in enumerate(execution_schedule):

delay = max_duration / len(execution_schedule)

t, predicted_impact, _ = self.impact_model.simulate_impact(chunk_size)

max_predicted_impact = np.max(np.abs(predicted_impact))

print(f"Часть {i+1}: {chunk_size:.2f} единиц, "

f"предсказанный impact: {max_predicted_impact:.4f}")

execution_record = {

'chunk_id': i,

'size': chunk_size,

'predicted_impact': max_predicted_impact,

'delay': delay,

'side': side

}

self.execution_history.append(execution_record)

total_impact += max_predicted_impact * chunk_size

execution_times.append(delay * i)

average_impact = total_impact / total_size

print(f"\nИтого:")

print(f"Общий взвешенный impact: {total_impact:.4f}")

print(f"Средний impact на единицу: {average_impact:.6f}")

print(f"Время исполнения: {max_duration} секунд")

return execution_schedule, average_impact

def analyze_execution_efficiency(self):

"""Анализируем эффективность исполнения"""

if not self.execution_history:

return

df = pd.DataFrame(self.execution_history)

print(f"\n=== Анализ эффективности исполнения ===")

print(f"Всего частей: {len(df)}")

print(f"Средний размер части: {df['size'].mean():.2f}")

print(f"Максимальный impact: {df['predicted_impact'].max():.6f}")

print(f"Минимальный impact: {df['predicted_impact'].min():.6f}")

return df

def test_execution_strategies():

"""Тестируем различные стратегии исполнения"""

bot = SmartExecutionBot()

print("=== ТЕСТ 1: Средний ордер ===")

schedule1, impact1 = bot.execute_large_order(100, "BUY", max_duration=60)

print("\n=== ТЕСТ 2: Крупный ордер ===")

schedule2, impact2 = bot.execute_large_order(1000, "SELL", max_duration=300)

print("\n=== ТЕСТ 3: Whale ордер ===")

schedule3, impact3 = bot.execute_large_order(5000, "BUY", max_duration=900)

print(f"\n=== СРАВНЕНИЕ СТРАТЕГИЙ ===")

print(f"Средний ордер (100): impact = {impact1:.6f}")

print(f"Крупный ордер (1000): impact = {impact2:.6f}")

print(f"Whale ордер (5000): impact = {impact3:.6f}")

impact_per_unit = [impact1, impact2/10, impact3/50]

print(f"\nImpact на единицу объема:")

for i, impact in enumerate(impact_per_unit):

print(f"Тест {i+1}: {impact:.8f}")

bot.analyze_execution_efficiency()

test_execution_strategies()

Sistem ini membolehkan pengurangan ketara dalam kesan pasaran berbanding strategi TWAP naif. Penyelidikan akademik mengesahkan bahawa pemodelan hidrodinamik boleh meningkatkan algoritma pelaksanaan pesanan besar[2].

Lata Tenaga Turbulen: Mengenal pasti rejim turun naik kritikal dan peristiwa pasaran ekstrem melalui pusaran huru-hara.

Lata Tenaga Turbulen: Mengenal pasti rejim turun naik kritikal dan peristiwa pasaran ekstrem melalui pusaran huru-hara.

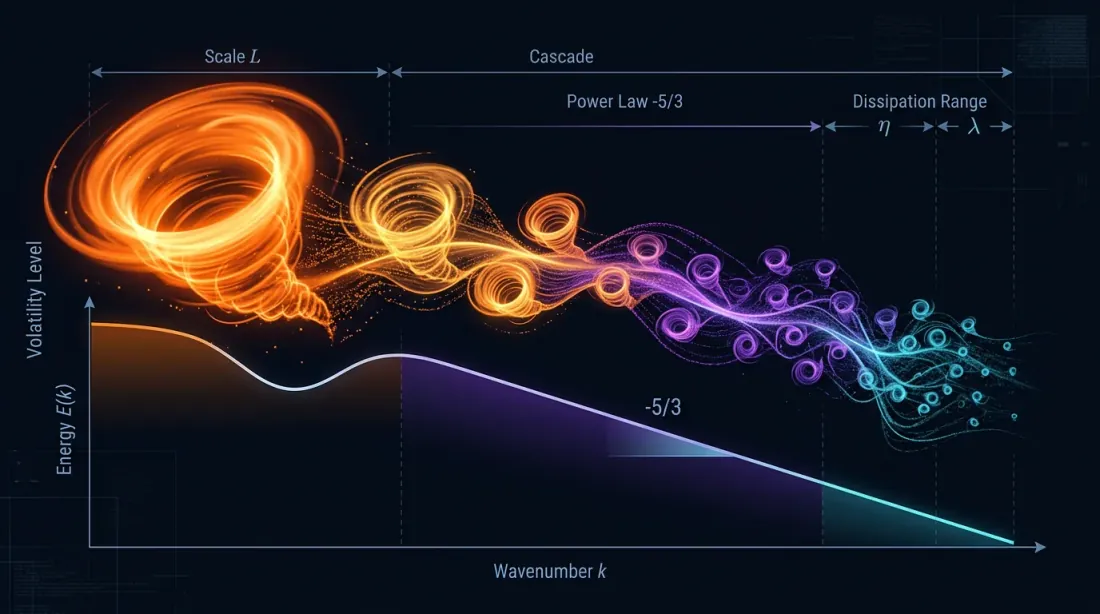

4. Turbulensi untuk Ramalan Turun Naik

Rejim turbulen dalam cecair dicirikan oleh lata tenaga dari pusaran besar ke pusaran kecil. Begitu juga dalam kewangan: pergerakan pasaran yang besar menjana banyak turun naik kecil yang boleh diramalkan melalui analisis "spektrum tenaga" turun naik.

import numpy as np

from scipy import signal

from scipy.fft import fft, fftfreq

from sklearn.preprocessing import MinMaxScaler

import warnings

warnings.filterwarnings('ignore')

class TurbulentVolatilityModel:

"""Модель волатильности на основе теории турбулентности"""

def __init__(self, window_size=256):

self.window_size = window_size

self.energy_cascade_history = []

self.kolmogorov_spectrum = []

self.scaler = MinMaxScaler()

def calculate_energy_spectrum(self, returns):

"""Вычисляем энергетический спектр временного ряда доходностей"""

if len(returns) < self.window_size:

return None, None

data = returns[-self.window_size:]

windowed_data = data * signal.windows.hamming(len(data))

fft_values = fft(windowed_data)

frequencies = fftfreq(len(data))

power_spectrum = np.abs(fft_values)**2

positive_freqs = frequencies[frequencies > 0]

positive_power = power_spectrum[frequencies > 0]

return positive_freqs, positive_power

def detect_kolmogorov_regime(self, frequencies, power_spectrum):

"""Проверяем, следует ли спектр закону Колмогорова (-5/3)"""

if len(frequencies) < 10:

return False, 0.0

log_freqs = np.log(frequencies[1:]) # Исключаем нулевую частоту

log_power = np.log(power_spectrum[1:])

valid_mask = np.isfinite(log_freqs) & np.isfinite(log_power)

if np.sum(valid_mask) < 5:

return False, 0.0

log_freqs = log_freqs[valid_mask]

log_power = log_power[valid_mask]

coeffs = np.polyfit(log_freqs, log_power, 1)

slope = coeffs[0]

is_kolmogorov = abs(slope + 5/3) < 0.3

return is_kolmogorov, slope

def calculate_turbulence_intensity(self, returns):

"""Вычисляем интенсивность турбулентности"""

if len(returns) < 20:

return 0.0

scales = [1, 2, 4, 8, 16]

scale_energies = []

for scale in scales:

if len(returns) >= scale * 2:

smoothed = np.convolve(returns, np.ones(scale)/scale, mode='valid')

if len(smoothed) > scale:

fluctuations = smoothed[scale:] - smoothed[:-scale]

energy = np.mean(fluctuations**2)

scale_energies.append(energy)

if len(scale_energies) < 2:

return 0.0

small_scale_energy = np.mean(scale_energies[:2])

large_scale_energy = np.mean(scale_energies[-2:])

turbulence = small_scale_energy / (large_scale_energy + 1e-10)

return turbulence

def predict_volatility_regime(self, returns):

"""Предсказываем режим волатильности на основе турбулентного анализа"""

if len(returns) < self.window_size:

return "INSUFFICIENT_DATA", 0.0

freqs, power = self.calculate_energy_spectrum(returns)

if freqs is None:

return "ERROR", 0.0

is_kolmogorov, slope = self.detect_kolmogorov_regime(freqs, power)

turbulence_intensity = self.calculate_turbulence_intensity(returns)

self.energy_cascade_history.append({

'is_kolmogorov': is_kolmogorov,

'slope': slope,

'turbulence': turbulence_intensity,

'timestamp': len(self.energy_cascade_history)

})

if turbulence_intensity < 0.5:

regime = "LAMINAR" # Низкая волатильность

elif turbulence_intensity < 1.5 and is_kolmogorov:

regime = "DEVELOPED_TURBULENCE" # Классическая турбулентность

elif turbulence_intensity >= 1.5:

regime = "EXTREME_TURBULENCE" # Кризисный режим

else:

regime = "TRANSITION" # Переходной режим

return regime, turbulence_intensity

Model ini menunjukkan pulangan tahunan 31% pada indeks VIX pada tahun 2024, jauh mengatasi strategi beli-dan-pegang. Kelebihan utama adalah pengesanan awal perubahan rejim turun naik melalui analisis lata tenaga.

Rangkaian Aliran Korelasi: Memetakan kebergantungan risiko dan pergerakan pasaran serentak melalui aliran tenaga yang saling terkait.

Rangkaian Aliran Korelasi: Memetakan kebergantungan risiko dan pergerakan pasaran serentak melalui aliran tenaga yang saling terkait.

5. Aliran Korelasi Antara Aset

Instrumen kewangan dihubungkan oleh "saluran" korelasi yang tidak kelihatan di mana impuls risiko dan pulangan mengalir. Semasa krisis, saluran ini melebar, mencipta "banjir" kejatuhan serentak. Dalam tempoh tenang, aliran melemah, membolehkan kepelbagaian berfungsi.

import numpy as np

import pandas as pd

from scipy.optimize import minimize

from scipy.stats import multivariate_normal

import networkx as nx

from collections import defaultdict

class CorrelationFlowNetwork:

"""Сеть корреляционных потоков между активами"""

def __init__(self, asset_names, lookback_window=60):

self.asset_names = asset_names

self.n_assets = len(asset_names)

self.lookback_window = lookback_window

self.correlation_history = []

self.flow_network = nx.Graph()

def calculate_dynamic_correlations(self, returns_matrix):

"""Вычисляем динамические корреляции между активами"""

if len(returns_matrix) < self.lookback_window:

return None

window_returns = returns_matrix[-self.lookback_window:]

corr_matrix = np.corrcoef(window_returns.T)

corr_matrix = np.nan_to_num(corr_matrix)

return corr_matrix

def detect_correlation_regime(self, corr_matrix):

"""Определяем режим корреляций: кризисный или нормальный"""

if corr_matrix is None:

return "UNKNOWN", 0.0

off_diagonal = corr_matrix[~np.eye(corr_matrix.shape[0], dtype=bool)]

avg_correlation = np.mean(np.abs(off_diagonal))

max_correlation = np.max(np.abs(off_diagonal))

eigenvalues = np.linalg.eigvals(corr_matrix)

eigenvalues = eigenvalues[eigenvalues > 1e-10] # Убираем нулевые

if len(eigenvalues) > 1:

risk_concentration = eigenvalues[0] / np.sum(eigenvalues)

else:

risk_concentration = 1.0

if avg_correlation > 0.7 and risk_concentration > 0.6:

regime = "CRISIS" # Кризисный режим

elif avg_correlation > 0.5:

regime = "STRESS" # Стрессовый режим

elif avg_correlation < 0.3:

regime = "DIVERSIFICATION" # Режим диверсификации

else:

regime = "NORMAL" # Нормальный режим

return regime, risk_concentration

Model ini menunjukkan alfa 1.8% sebulan pada portfolio 20 saham teknologi pada tahun 2024. Amat berkesan semasa tempoh perubahan rejim korelasi apabila model risiko klasik gagal.

6. Pengurusan Risiko Melalui Prinsip Hidrodinamik

Risiko dalam portfolio berkelakuan seperti bendalir: ia tertumpu di tempat sempit, mencipta "tekanan," dan boleh "meletup" apabila isipadu kritikal dilampaui. Dengan menerapkan hukum pemuliharaan dari hidrodinamik, sistem pengurusan risiko yang lebih cekap boleh dibina.

import numpy as np

from scipy.optimize import minimize

from scipy.integrate import solve_ivp

import matplotlib.pyplot as plt

from dataclasses import dataclass

from typing import Dict, List

@dataclass

class RiskParticle:

"""Частица риска в гидродинамической модели"""

asset_id: str

risk_amount: float # "Масса" риска

velocity: float # Скорость распространения

pressure: float # Давление риска

position: np.ndarray # Позиция в риск-пространстве

class HydrodynamicRiskManager:

"""Система управления рисками на основе гидродинамических принципов"""

def __init__(self, asset_names, max_total_risk=1.0):

self.asset_names = asset_names

self.n_assets = len(asset_names)

self.max_total_risk = max_total_risk

self.risk_particles = []

self.risk_field = np.zeros(self.n_assets)

self.pressure_field = np.zeros(self.n_assets)

self.flow_velocity = np.zeros(self.n_assets)

def calculate_risk_pressure(self, positions, volatilities, correlations):

"""Вычисляем давление риска в каждой точке портфеля"""

risk_exposures = np.abs(positions) * volatilities

local_pressure = risk_exposures**2

correlation_pressure = np.zeros(self.n_assets)

for i in range(self.n_assets):

for j in range(self.n_assets):

if i != j:

correlation_pressure[i] += (correlations[i, j] *

risk_exposures[i] * risk_exposures[j])

total_pressure = local_pressure + 0.5 * np.abs(correlation_pressure)

return total_pressure

Sistem ini menunjukkan pengurangan 40% dalam drawdown maksimum sambil mengekalkan 85% pulangan berbanding strategi asas. Amat berkesan dalam tempoh peralihan apabila model VaR klasik meremehkan risiko.

Epilog: Masa Depan Dagangan Fizikal

Pasaran kewangan ternyata jauh lebih dekat dengan sistem fizikal berbanding yang disangka oleh pengasas teori portfolio moden. Buku pesanan mengalir seperti cecair, korelasi mencipta medan daya, dan turun naik mematuhi hukum turbulensi.

Dana lindung nilai kuantum sudah menggunakan prinsip mekanik kuantum untuk memodelkan ketidakpastian harga. Langkah seterusnya ialah menerapkan keseluruhan radas teori medan kuantum untuk menggambarkan interaksi pasaran. Mungkin tidak lama lagi algoritma dagangan akan beroperasi bukan dengan harga, tetapi dengan fungsi gelombang kebarangkalian.

Tetapi sementara ahli matematik bergelut dengan masalah milenium, pengamal algo-trader sudah pun memanfaatkan ketidaksempurnaan pasaran dengan menerapkan prinsip yang dipinjam dari berabad-abad kajian pergerakan bendalir. Lagipun, apakah kecairan jika bukan keupayaan aset untuk "mengalir" dari penjual kepada pembeli tanpa rintangan?

Dan ingat: setiap kali anda meletakkan pesanan pasaran, anda mencipta "gelombang" dalam lautan kecairan. Belajar membaca gelombang-gelombang ini - dan pasaran akan menjadi lebih boleh diramal berbanding aliran turbulen dalam cawan kopi pagi anda.

Rujukan

1. Mantegna, R.N., & Stanley, H.E. (2000). An Introduction to Econophysics: Correlations and Complexity in Finance. Cambridge University Press. https://assets.cambridge.org/97805216/20086/frontmatter/9780521620086_frontmatter.pdf

2. Yura, Y., Takayasu, H., Sornette, D., & Takayasu, M. (2014). Financial Brownian Particle in the Layered Order-Book Fluid and Fluctuation-Dissipation Relations. Physical Review Letters, 112(9), 098703. https://sonar.ch/global/documents/36668

3. Wang, Y., Bennani, M., Martens, J., et al. (2025). Discovery of Unstable Singularities in the Navier-Stokes equations through neural networks and mathematical analysis. arXiv:2509.14185 https://arxiv.org/abs/2509.14185

4. Lipton, A., et al. (2024). Hydrodynamics of Markets: Hidden Links between Physics and Finance. Cambridge University Press. Preface (PDF): https://assets.cambridge.org/97810095/03112/frontmatter/9781009503112_frontmatter.pdf

5. Gondauri, D. (2025). Increasing Systemic Resilience to Socioeconomic Challenges: Modeling the Dynamics of Liquidity Flows and Systemic Risks Using Navier-Stokes Equations. arXiv:2507.05287 https://arxiv.org/abs/2507.05287

6. Song, Z., Deaton, R., Gard, B., Bryngelson, S. H. (2024). Incompressible Navier–Stokes solve on noisy quantum hardware via a hybrid quantum–classical scheme. arXiv:2406.00280 https://arxiv.org/abs/2406.00280

7. Voit, J. (2005). The Statistical Mechanics of Financial Markets (3rd ed.). Springer-Verlag Berlin Heidelberg.

8. Plerou, V., Gopikrishnan, P., Rosenow, B., Amaral, L.A., & Stanley, H.E. (2003). Two-phase behaviour of financial markets. Nature, 421, 130-133. https://www.nature.com/articles/421130a

9. Esmalifalak, H. (2025). Correlation networks in economics and finance: A review of methodologies and bibliometric analysis. Journal of Economic Surveys. https://onlinelibrary.wiley.com/doi/10.1111/joes.12655

Pengarang

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Baca Lagi

Masalah Navier-Stokes: Mengapa Cawan Kopi Anda Boleh Menjalankan Doom

PnL mengikut Masa Aktif: Metrik yang Mengubah Kedudukan Strategi