หลักการองค์ประกอบแบบทวีคูณ: แบบจำลองการทำงานร่วมกันสี่ระดับในกลยุทธ์การลงทุน

แนวทางการลงทุนสมัยใหม่ต้องการการผสมผสานวิธีการที่ซับซ้อน โดยแต่ละองค์ประกอบจะขยายประสิทธิภาพของสิ่งที่มีอยู่ก่อนหน้า แนวคิด "หลักการองค์ประกอบแบบทวีคูณ" นำเสนอมุมมองเชิงระบบในการบริหารทุนผ่านการใช้กลยุทธ์เชิงกลยุทธ์สี่ระดับต่อเนื่องกัน ได้แก่ การกระจายความเสี่ยงพื้นฐาน การปรับสมดุลพอร์ตโฟลิโอ การติดตามแนวโน้ม และ การเพิ่มประสิทธิภาพด้วยอัลกอริทึม ขั้นตอนเหล่านี้ทำหน้าที่เป็นตัวคูณในสูตรผลตอบแทนรวม สร้างการเติบโตของกำไรแบบไม่เชิงเส้นเมื่อนำไปใช้ร่วมกัน และแสดงให้เห็นถึงพลังของผลทวีคูณในการวางแผนการลงทุน

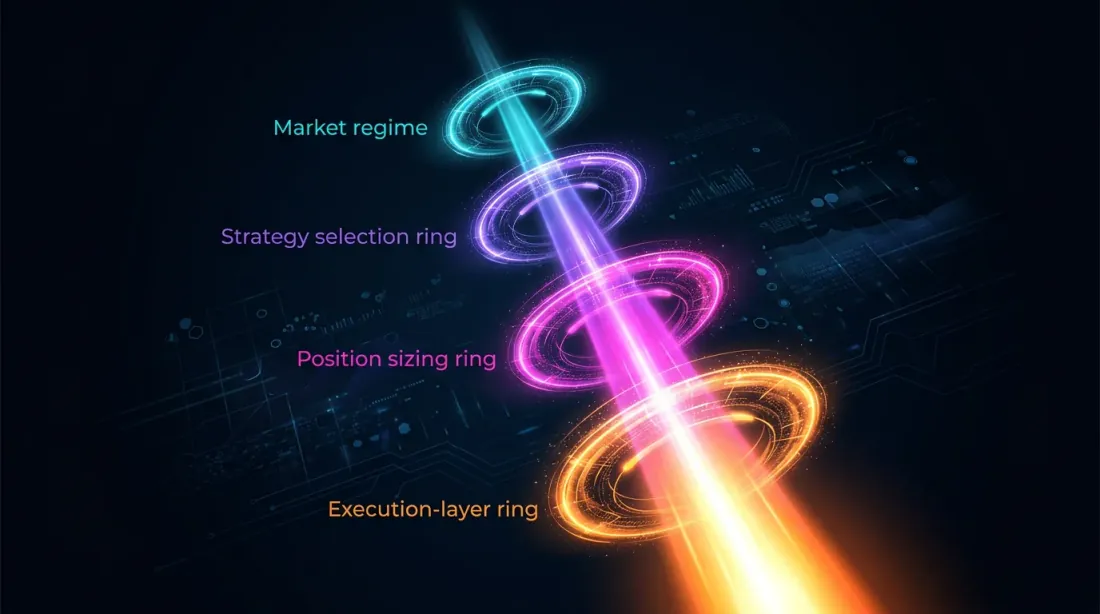

พีระมิดองค์ประกอบแบบทวีคูณ: ชั้นกลยุทธ์การลงทุนที่ต่อเนื่องกันซึ่งขยายประสิทธิภาพพอร์ตโฟลิโอโดยรวม

พีระมิดองค์ประกอบแบบทวีคูณ: ชั้นกลยุทธ์การลงทุนที่ต่อเนื่องกันซึ่งขยายประสิทธิภาพพอร์ตโฟลิโอโดยรวม

โครงสร้างแบบทวีคูณในฐานะระบบของตัวคูณ

ระดับที่ 1: ตัวคูณพื้นฐาน (การกระจายความเสี่ยง)

รากฐานของแบบจำลององค์ประกอบเกิดจากการจัดสรรทุนไปยังสินทรัพย์ที่มีความยืดหยุ่นในระยะยาวที่พิสูจน์แล้ว การกระจายความเสี่ยงช่วยลดความผันผวนของพอร์ตโฟลิโอได้ 40-60% เมื่อเทียบกับการกระจุกตัวในภาคส่วนเดียว อย่างไรก็ตาม บทบาทของมันในฐานะตัวคูณแสดงออกมาในการสร้าง แพลตฟอร์มที่มั่นคง สำหรับการดำเนินการที่มีความเสี่ยงสูงกว่า การลงทุนในสินทรัพย์ "หลัก" (บลูชิป พันธบัตร) ให้กระแสเงินสดที่คาดการณ์ได้สำหรับการลงทุนซ้ำ สร้างฐานที่แข็งแกร่งสำหรับระดับองค์ประกอบที่ตามมา

เครื่องมือป้องกัน (ทองคำ สกุลเงิน) ทำหน้าที่ประกันพอร์ตโฟลิโอในช่วงวิกฤต รักษาสภาพคล่องสำหรับกลยุทธ์แนวโน้ม หากไม่มีระดับพื้นฐานนี้ ตัวคูณถัดไปจะสูญเสียประสิทธิผล ความผันผวนของตลาดที่สูงอาจทำลายทุนก่อนที่จะนำกลยุทธ์ที่ซับซ้อนมาใช้ หลักการองค์ประกอบแบบทวีคูณกำหนดให้แต่ละระดับต้องได้รับการสนับสนุนอย่างน่าเชื่อถือจากระดับก่อนหน้า สร้างสถาปัตยกรรมที่แข็งแกร่งสำหรับกลยุทธ์การลงทุน

ระดับที่ 2: การปรับสมดุลพอร์ตโฟลิโอ

ระดับที่สองขององค์ประกอบคือการปรับสมดุลพอร์ตโฟลิโออย่างสม่ำเสมอ ซึ่งเกี่ยวข้องกับการฟื้นฟูสัดส่วนเดิมของสินทรัพย์ (เช่น รายไตรมาส หรือเมื่อการจัดสรรเบี่ยงเบน 5-10%) ซึ่งช่วยให้ควบคุมความเสี่ยงและรักษาโครงสร้างเชิงกลยุทธ์ของพอร์ตโฟลิโอได้ การปรับสมดุลช่วยลดผลกระทบของสินทรัพย์ที่มีน้ำหนักมากเกินไปหรือมีประสิทธิภาพต่ำกว่าเกณฑ์ ทำให้ผลตอบแทนมีเสถียรภาพ และลดความผันผวน ตัวอย่างเช่น หากหุ้นเติบโตขึ้นและปัจจุบันคิดเป็น 70% แทนที่จะเป็น 60% ตามเป้าหมาย หุ้นบางส่วนจะถูกขายและนำเงินที่ได้ไปจัดสรรใหม่ในพันธบัตรหรือประเภทสินทรัพย์อื่น แนวทางนี้ช่วยให้สามารถล็อกกำไรและซื้อสินทรัพย์ที่มีมูลค่าต่ำกว่าความเป็นจริง ซึ่งในระยะยาวจะเพิ่มผลตอบแทนรวม 1-2% ต่อปี และลดการถดถอยลง 10-15%

ระดับที่ 3: การติดตามแนวโน้ม

ระดับที่สามคือการติดตามแนวโน้มอย่างแข็งขัน ที่นี่ใช้ตัวบ่งชี้ทางเทคนิค (RSI, MACD, ค่าเฉลี่ยเคลื่อนที่) เพื่อระบุช่วงการเติบโตและการลดลง ทุนจะถูกจัดสรรใหม่ไปยังสินทรัพย์ที่แสดงแนวโน้มขาขึ้นที่ยั่งยืน และถอนออกจากสินทรัพย์ที่มีสัญญาณการกลับตัวหรือร้อนเกินไป การติดตามแนวโน้มสามารถเพิ่ม CAGR ของพอร์ตโฟลิโอได้ 6-10% ต่อปีเมื่อนำไปใช้อย่างถูกต้อง และลดการถดถอยลง 15-20% ตัวอย่าง: การจัดสรรเงิน 20% จากพันธบัตรไปยังหุ้นเทคโนโลยีในช่วงการก่อตัวของแนวโน้มขาขึ้น ระดับนี้เปลี่ยนความผันผวนของตลาดจากภัยคุกคามให้กลายเป็นแหล่งกำไรเพิ่มเติม

ระดับที่ 4: ตัวคูณอัลกอริทึม (Algotrading)

ระดับที่สี่คือการทำให้การซื้อขายอัตโนมัติโดยใช้บอทและอัลกอริทึม บอทดำเนินการในกรอบเวลาที่แตกต่างกัน (scalping, swing) ทำให้แหล่งกำไรมีความหลากหลาย การใช้ส่วนหนึ่งของพอร์ตโฟลิโอ (เช่น 10% ของเงินปันผล) สำหรับ algotrading ช่วยลดความเสี่ยงจากการสูญเสียทุน บอทจะรับสัญญาณเข้าเฉพาะเมื่อแนวโน้มได้รับการยืนยัน และกำไรจะถูกนำไปลงทุนซ้ำในสินทรัพย์พื้นฐาน Algotrading สามารถเพิ่มผลตอบแทนประจำปีได้ 10-20% เมื่อกำหนดค่าอย่างถูกต้องและซิงโครไนซ์กับระดับที่ต่ำกว่า

การทำงานร่วมกันของตัวคูณ: คณิตศาสตร์ขององค์ประกอบ

สูตรผลตอบแทนรวมสำหรับระบบองค์ประกอบแบบทวีคูณที่มีสี่ระดับ:

โดยที่ คือผลตอบแทนของพอร์ตโฟลิโอพื้นฐาน (6-8% ต่อปี), คือกำไรจากการปรับสมดุล (0.01-0.02), คือกำไรจากการติดตามแนวโน้ม (0.06-0.10) และ คือส่วนเพิ่มจาก algotrading (0.10-0.20)

ตัวอย่างการคำนวณเชิงปฏิบัติ:

สิ่งสำคัญอย่างยิ่ง: การใช้ระดับต่างๆ แยกกันให้ผลลัพธ์ที่ต่ำกว่าเกณฑ์ที่เหมาะสม การใช้เฉพาะระดับพื้นฐานได้ 6-8% การปรับสมดุลเพียงอย่างเดียวได้ 7-9% กลยุทธ์แนวโน้มเพียงอย่างเดียวมีช่วงตั้งแต่ -5% ถึง +20% พร้อมความผันผวนสูง และ algotrading เพียงอย่างเดียวมีโอกาส 50% ที่จะขาดทุนในแต่ละไตรมาส ประสิทธิภาพสูงสุดจะบรรลุได้ก็ต่อเมื่อทั้งสี่ระดับทำงานร่วมกันพร้อมกันเท่านั้น

การประยุกต์ใช้แบบจำลององค์ประกอบในทางปฏิบัติ

กรอบเวลาและวงจร

หลักการองค์ประกอบแบบทวีคูณคำนึงถึงขอบฟ้าเวลาที่แตกต่างกันสำหรับแต่ละระดับ การกระจายความเสี่ยงพื้นฐานทำงานในระดับปีและทศวรรษ ให้ความเสถียรในระยะยาวของพอร์ตโฟลิโอ การปรับแนวโน้มใช้วงจรระยะกลางตั้งแต่หลายเดือนถึงหนึ่งปี ปรับตัวให้เข้ากับการเปลี่ยนแปลงของสภาวะตลาด ระดับอัลกอริทึมดำเนินการในระยะสั้น ตั้งแต่นาทีถึงสัปดาห์ ดึงกำไรจากความไม่มีประสิทธิภาพของตลาดระยะสั้น

การจัดโครงสร้างเวลานี้ช่วยให้แบบจำลององค์ประกอบปรับตัวให้เข้ากับสภาวะตลาดต่างๆ รักษาประสิทธิภาพทั้งในช่วงการเติบโตและช่วงปรับตัวลดลง แต่ละระดับดำเนินการในช่วงเวลาที่เหมาะสมที่สุด สร้างการป้องกันหลายชั้นและโอกาสในการทำกำไรโดยไม่คำนึงถึงสถานะตลาดโดยรวม

การบริหารความเสี่ยงในระบบองค์ประกอบ

การบริหารความเสี่ยงภายในหลักการองค์ประกอบแบบทวีคูณสร้างขึ้นบนหลักการป้องกันหลายระดับ ระดับพื้นฐานจำกัดการถดถอยสูงสุดของพอร์ตโฟลิโอผ่านการกระจายความเสี่ยง ระดับแนวโน้มใช้ stop-loss และ take-profit เพื่อจำกัดการสูญเสียในตำแหน่งเดียว และระดับอัลกอริทึมใช้การปรับขนาดตำแหน่งแบบไดนามิกตามความผันผวนของตลาด

ระบบบริหารความเสี่ยงหลายระดับเช่นนี้รับประกันการรักษาทุนแม้ในกรณีที่เกิดการพัฒนาที่ไม่พึงประสงค์ในหนึ่งหรือสองระดับ หลักการองค์ประกอบแบบทวีคูณสมมติว่าการลดลงของประสิทธิภาพของส่วนประกอบหนึ่งควรได้รับการชดเชยด้วยการดำเนินงานที่มั่นคงของส่วนประกอบอื่น ป้องกันการสูญเสียทุนทั้งหมดอย่างหายนะ

บทสรุป

หลักการองค์ประกอบแบบทวีคูณเป็นแนวทางเชิงวิวัฒนาการในการบริหารพอร์ตโฟลิโอ โดยการทำงานร่วมกันของสี่ระดับสร้างผลที่เกินกว่าผลรวมของการมีส่วนร่วมแต่ละรายการ การนำแบบจำลองนี้ไปใช้อย่างประสบความสำเร็จต้องการความเข้าใจอย่างลึกซึ้งในการปฏิสัมพันธ์ระหว่างการกระจายความเสี่ยงพื้นฐาน การปรับสมดุลพอร์ตโฟลิโอ การติดตามแนวโน้ม และการเพิ่มประสิทธิภาพด้วยอัลกอริทึม

ข้อได้เปรียบสำคัญของแบบจำลององค์ประกอบอยู่ที่ความสามารถในการปรับตัวให้เข้ากับสภาวะตลาดที่เปลี่ยนแปลง ในขณะที่รักษาผลตอบแทนที่มั่นคงและความเสี่ยงที่ควบคุมได้ สูตรทางคณิตศาสตร์ของผลทวีคูณแสดงให้เห็นว่าระบบที่สร้างขึ้นอย่างถูกต้องสามารถให้ผลตอบแทนที่เหนือกว่าแนวทางการลงทุนแบบดั้งเดิมได้อย่างมีนัยสำคัญ

การประยุกต์ใช้หลักการองค์ประกอบแบบทวีคูณในทางปฏิบัติต้องการการวางแผนอย่างรอบคอบ การติดตามอย่างต่อเนื่อง และความพร้อมในการปรับกลยุทธ์ตามการเปลี่ยนแปลงของสภาพแวดล้อมตลาด นักลงทุนที่เชี่ยวชาญแนวทางนี้จะได้รับเครื่องมืออันทรงพลังสำหรับการบรรลุการเติบโตของทุนอย่างยั่งยืนในระยะยาว

การอ้างอิง

@article{soloviov2025multiplicativecomposition,

author = {Soloviov, Eugen},

title = {The Principle of Multiplicative Composition: A Four-Tier Synergy Model in Investment Strategies},

year = {2025},

url = {https://marketmaker.cc/th/blog/post/multiplicative-composition},

version = {0.2.0},

description = {แนวทางเชิงระบบในการบริหารจัดการทุนผ่านการใช้การกระจายความเสี่ยง การปรับสมดุลพอร์ตโฟลิโอ การติดตามแนวโน้ม และการเพิ่มประสิทธิภาพด้วยอัลกอริทึมอย่างต่อเนื่อง}

}

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.