Dấu Vân Tay Số của Nhà Giao Dịch: Cách Nhận Diện Market Maker Qua Hành Vi Sổ Lệnh

Dấu vân tay hành vi của thuật toán giao dịch: các mẫu độc đáo về thời điểm, khối lượng và vị trí đặt lệnh

Mọi thuật toán đều để lại dấu vân tay độc đáo. Học cách đọc nó — và bạn sẽ biết ai đang ở phía bên kia giao dịch của mình.

Giới Thiệu: Sổ Lệnh Như Một Hiện Trường Vụ Án

Khi một nhà điều tra pháp y đến hiện trường vụ án, họ tìm kiếm dấu vân tay, dấu giày, ADN — bất cứ thứ gì liên kết sự kiện với một cá nhân cụ thể. Sổ lệnh là nơi mà mỗi giây, hàng trăm người tham gia để lại "dấu vân tay" của họ: lệnh với kích thước cụ thể, tần suất cụ thể, khoảng cách cụ thể so với giá, thời gian tồn tại cụ thể.

Trên các sàn tập trung (CEX), những dấu vân tay này ẩn danh — bạn chỉ thấy khối lượng tổng hợp ở mỗi mức giá. Nhưng ngay cả từ dữ liệu tổng hợp, bạn có thể học được rất nhiều. Và trên các sàn DEX với sổ lệnh on-chain — chẳng hạn như Hyperliquid — mỗi lệnh gắn với một địa chỉ ví cụ thể, và "dấu vân tay" trở nên mang tính cá nhân.

Trong bài viết này, chúng ta sẽ khám phá cách xây dựng hệ thống "dấu vân tay hành vi" để nhận diện loại người tham gia và các thuật toán market maker cụ thể.

Phần 1: Dấu Vân Tay Hành Vi Là Gì

Biểu đồ radar: năm chiều chính của dấu vân tay hành vi nhà giao dịch

Biểu đồ radar: năm chiều chính của dấu vân tay hành vi nhà giao dịch

Mọi Thuật Toán Là Một Tập Hợp Các Quy Tắc

Một bot market-making là chương trình đưa ra quyết định dựa trên các quy tắc cứng nhắc (hoặc được học):

- Đặt lệnh cách mid-price bao xa? Mỗi MM có "hồ sơ spread" riêng.

- Kích thước bao nhiêu? Lô tròn (100, 500, 1000)? Số ngẫu nhiên? Kích thước cố định với ±5% nhiễu?

- Cập nhật báo giá bao lâu một lần? Mỗi 50ms? Chỉ khi mid-price thay đổi? Theo bộ hẹn giờ?

- Phản ứng với các lệnh được khớp như thế nào? Tái báo giá ngay lập tức? Tạm dừng? Dịch chuyển phía còn lại?

- Phản ứng với biến động như thế nào? Mở rộng spread? Rút báo giá? Giảm kích thước?

- Quản lý tồn kho như thế nào? Nghiêng báo giá khi tích lũy vị thế?

Mỗi tập hợp câu trả lời cho các câu hỏi này là "chữ ký" độc đáo của thuật toán.

Năm Chiều Của Dấu Vân Tay

┌─────────────────────────────────────────────────────────────────┐

│ DIGITAL FINGERPRINT OF A TRADER │

│ │

│ 1. TIMING │ Inter-order intervals, reaction │

│ │ to events, circadian patterns │

│──────────────────┼───────────────────────────────────────────── │

│ 2. SIZING │ Order size distribution, │

│ │ round-lot ratio, dispersion │

│──────────────────┼───────────────────────────────────────────── │

│ 3. PLACEMENT │ Distance from mid-price, │

│ │ bid/ask symmetry, level anchoring │

│──────────────────┼───────────────────────────────────────────── │

│ 4. REACTION │ Response to fills, cancels, price jumps, │

│ │ volatility changes │

│──────────────────┼───────────────────────────────────────────── │

│ 5. LIFECYCLE │ Average order lifetime, │

│ │ cancel conditions, modify vs cancel+new │

│──────────────────┴───────────────────────────────────────────── │

└─────────────────────────────────────────────────────────────────┘

Phần 2: Trích Xuất Đặc Trưng

Quá trình Hawkes tự kích thích: các cụm sự kiện với suy giảm mũ

Quá trình Hawkes tự kích thích: các cụm sự kiện với suy giảm mũ

Thời Điểm: Khi Nào và Bao Lâu Một Lần

Mẫu thời gian là yếu tố khó làm giả nhất của dấu vân tay. Nó được xác định bởi kiến trúc thuật toán, độ trễ mạng, phần cứng, và thậm chí múi giờ của các nhà phát triển.

Các chỉ số chính:

-

Khoảng thời gian giữa các lệnh (IOI) — thời gian giữa các lệnh liên tiếp từ cùng một người tham gia. Đối với bot HFT, IOI = 50–500 micro giây. Đối với nhà giao dịch thủ công — giây đến phút.

-

Thời gian phản ứng với giao dịch — độ trễ giữa khi lệnh được khớp và hành động tiếp theo. Phản ánh kiến trúc nội bộ của bot.

-

Mẫu nhịp ngày — hồ sơ hoạt động hàng ngày. MM tổ chức hoạt động trong các phiên giao dịch. Bot crypto chạy 24/7.

-

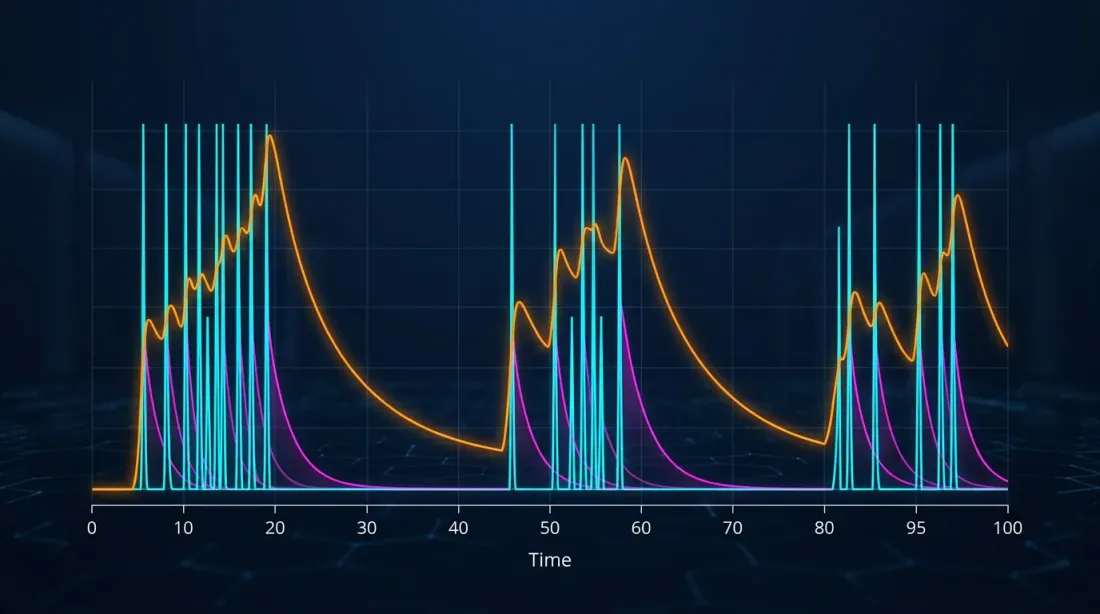

Tự kích thích (cường độ Hawkes) — mức độ lệnh hiện tại "kích hoạt" lệnh tiếp theo mạnh như thế nào. Market maker thể hiện sự tự kích thích mạnh.

Để mô hình hóa các mẫu thời gian, quá trình Hawkes — quá trình điểm tự kích thích — là lý tưởng. Các tham số quá trình Hawkes (cường độ cơ sở μ, hệ số kích thích α, tốc độ suy giảm β) tạo thành "dấu vân tay thời gian" nhỏ gọn của người tham gia.

Kích Thước: Bao Nhiêu và Như Thế Nào

- Phân phối kích thước — phân phối kích thước lệnh. MM chuyên nghiệp thường dùng lô tròn với nhiễu: 100 ± 5, 500 ± 10.

- Tương quan kích thước-chiều sâu — kích thước lệnh có phụ thuộc vào chiều sâu hiện tại của sổ không?

- Bất đối xứng kích thước bid-ask — tỷ lệ kích thước ở bid và ask. Mẫu nghiêng là "chữ viết tay" của quản lý tồn kho.

- Tự tương quan kích thước — tính lặp lại của kích thước theo thời gian.

Vị Trí: Ở Đâu Trong Sổ

- Offset spread — khoảng cách từ mid-price tính theo tick hoặc bps

- Ưa thích mức giá — neo vào các mức cụ thể (số tròn?)

- Đối xứng báo giá — các lệnh bid và ask đối xứng như thế nào

- Dấu chân đa mức — bao nhiêu mức được báo giá đồng thời

Phản Ứng: Phản Ứng Với Sự Kiện Như Thế Nào

- Hành vi sau khi khớp lệnh — điều gì xảy ra sau khi lệnh được khớp

- Phản ứng với biến động — hành vi thay đổi như thế nào khi biến động tăng

- Tỷ lệ báo giá trên giao dịch (QTR) — tỷ lệ cập nhật lệnh so với lệnh khớp

- Phản ứng với lựa chọn bất lợi — phản ứng với biến động giá ngược chiều vị thế

Vòng Đời: Chu Kỳ Sống Của Lệnh

- Phân phối thời gian tồn tại lệnh — thời gian tồn tại trung bình của lệnh

- Modify so với Cancel+New — cập nhật qua modify hay cancel+new?

- Phân cụm hủy lệnh — hủy từng lệnh hay theo lô?

Phần 3: Phân Loại Người Tham Gia

Phân loại người tham gia thị trường: market maker, HFT, cơ hội, cơ bản và nhà giao dịch nhiễu

Phân loại người tham gia thị trường: market maker, HFT, cơ hội, cơ bản và nhà giao dịch nhiễu

Phân Loại Người Tham Gia Thị Trường

Dựa trên các đặc trưng hành vi, người tham gia có thể được phân thành các danh mục ổn định. Nghiên cứu của CFTC (Kirilenko et al., 2011):

1. Market Maker

- Báo giá hai chiều (bid + ask) trong >80% thời gian

- Vị thế ròng bằng không hoặc gần bằng không vào cuối ngày

- QTR cao (>100:1)

- Phản ứng với biến động bằng cách mở rộng spread

2. Nhà Giao Dịch Tần Suất Cao (HFT)

- Tốc độ tin nhắn cực cao (>1000 sự kiện/phút)

- Thời gian nắm giữ rất ngắn (giây)

- Thời gian phản ứng dưới mili giây

3. Nhà Giao Dịch Cơ Hội

- Tần suất vừa phải

- Phản ứng với các điều kiện thị trường cụ thể

- Thời gian không đều, tập trung quanh các sự kiện

4. Nhà Giao Dịch Cơ Bản

- Tích lũy vị thế dài hạn

- Tần suất thấp, kích thước lệnh lớn

- Thuật toán TWAP/VWAP để thực thi

5. Nhà Giao Dịch Nhiễu (Bán Lẻ)

- Kích thước nhỏ, thời gian không đều

- Phản ứng: giao dịch sau biến động giá, không phải trước

- Lệnh thị trường ở đỉnh biến động

Phương Pháp Phân Loại

Học Có Giám Sát: Đối với dữ liệu DEX (Hyperliquid), có thể xây dựng tập huấn luyện từ các địa chỉ của market maker đã biết. Mô hình RNN đạt độ chính xác >85%.

Học Không Giám Sát:

- Phân Cụm Phổ (Cont et al., 2023) — phân cụm theo ma trận tương đồng mẫu luồng lệnh

- FIDR-SCAN (2024) — nội suy đặc trưng + giảm chiều + phân cụm dựa trên mật độ

- Học Tăng Cường Ngược (CFTC, 2014) — khôi phục hàm phần thưởng của mỗi nhà giao dịch

Phần 4: Nhận Diện Market Maker Cụ Thể

Từ Phân Loại Đến Nhận Diện

Phân loại trả lời câu hỏi "Đây có phải market maker không?" Nhận diện trả lời câu hỏi "Đây có phải market maker cụ thể đó không?"

Xây Dựng Vector Dấu Vân Tay

Từ năm chiều, chúng ta trích xuất một vector số — embedding của người tham gia:

Fingerprint Vector (example):

┌──────────────────────────────────────────────────────────┐

│ Timing: │

│ hawkes_mu: 0.3 (base intensity) │

│ hawkes_alpha: 0.7 (self-excitation) │

│ hawkes_beta: 1.2 (decay rate) │

│ median_IOI_ms: 240 (ms between orders) │

│ circadian_peak_utc: 14.5 (peak activity) │

│ │

│ Sizing: │

│ median_size: 500 │

│ size_cv: 0.08 (coeff. of variation) │

│ round_lot_ratio: 0.92 (round lot share) │

│ bid_ask_size_ratio: 0.97 │

│ │

│ Placement: │

│ median_offset_bps: 3.2 (from mid-price) │

│ quoting_symmetry: 0.94 (0=asymmetric,1=symm) │

│ num_levels: 5 (quoted levels) │

│ │

│ Reaction: │

│ post_fill_delay_ms: 12 │

│ vol_spread_elasticity: 2.1 (spread/sigma) │

│ qtr: 850 (quote-to-trade ratio) │

│ │

│ Lifecycle: │

│ median_lifetime_ms: 1200 │

│ modify_ratio: 0.85 (modify vs cancel+new) │

│ batch_cancel_rate: 0.60 (batch cancel share) │

└──────────────────────────────────────────────────────────┘

Phân Cụm Địa Chỉ: "Một Nhà Vận Hành — N Ví"

Đồ thị cụm địa chỉ: một nhà vận hành — nhiều ví, được nhóm theo độ tương đồng hành vi

Đồ thị cụm địa chỉ: một nhà vận hành — nhiều ví, được nhóm theo độ tương đồng hành vi

Trên Hyperliquid, một market maker có thể hoạt động qua hàng chục hoặc hàng trăm địa chỉ.

Thuật toán phân cụm:

- Với mỗi địa chỉ hoạt động — xây dựng vector dấu vân tay trong cửa sổ N giờ

- Phân cụm phân cấp — hợp nhất các địa chỉ có khoảng cách < ngưỡng

- Xác nhận thời gian — kiểm tra tính ổn định của cụm theo thời gian

- Xác nhận chéo cặp — nếu hai địa chỉ giao dịch các cặp khác nhau nhưng dấu vân tay khớp — tín hiệu mạnh

Cluster #7 (suspected: Wintermute)

├── 0x3a1f...2e8c — BTC/USDT, 45% of activity

├── 0x7b2d...9f1a — ETH/USDT, 30% of activity

├── 0xc4e8...5d3b — SOL/USDT, 15% of activity

└── 0x91fa...0c7e — ARB/USDT, 10% of activity

Common pattern: symmetric quoting, 5 levels, median_IOI=240ms,

median_size=500±8%, batch cancel 60%, presence 95%

Phần 5: Các Kịch Bản Thao Túng Và Dấu Vân Tay Của Chúng

Spoofing: Dấu Vân Tay Của Bức Tường Giả

Spoofer fingerprint:

cancel_rate: > 95%

lifetime: < 2 seconds

placement: 1-3 ticks from mid-price

size: anomalously large (>10x median depth)

reaction_to_approach: cancel when price approaches

cyclicity: repeats >3 times / minute

Squeeze: Bẫy Thanh Khoản

Bốn giai đoạn: tích lũy lặng lẽ, loại bỏ thanh khoản, chuỗi lệnh dừng, chốt lời. Phát hiện theo thời gian thực có thể bằng cách xác định quá trình chuyển đổi từ Giai đoạn 1 sang Giai đoạn 2.

Iceberg / Tích Lũy Ẩn: Xây Dựng Im Lặng

Hidden accumulation fingerprint:

visible_size: small (10-50 lots)

refill_speed: instant (< 100ms after fill)

refill_count: > 20 at a single level per session

price_reaction: price does not move despite volume

Wash Trading: Giao Dịch Tự Đối

Hai hoặc nhiều địa chỉ từ cùng một cụm đồng thời đứng ở bid và ask và thực thi với nhau. Mục đích: thổi phồng khối lượng.

Phần 6: Triển Khai Trong Marketmaker.cc

Kiến Trúc Hệ Thống Dấu Vân Tay Hành Vi

┌─────────────────────────────────────────────────────────────┐

│ DATA LAYER │

│ ├── Hyperliquid Node → L3 order-by-order + wallet IDs │

│ ├── CEX WebSocket → L2 depth + trades │

│ └── Historical Store → QuestDB / Parquet │

├─────────────────────────────────────────────────────────────┤

│ FEATURE EXTRACTION │

│ ├── Timing Engine → Hawkes fit, IOI distribution │

│ ├── Sizing Engine → Size stats, round-lot detection │

│ ├── Placement Engine → Offset calc, symmetry analysis │

│ ├── Reaction Engine → Post-fill tracker, vol response │

│ └── Lifecycle Engine → Lifetime stats, cancel patterns │

├─────────────────────────────────────────────────────────────┤

│ CLASSIFICATION / IDENTIFICATION │

│ ├── Online Classifier → Real-time participant tagging │

│ ├── Cluster Engine → Address clustering (DEX) │

│ ├── Similarity Search → Fingerprint matching │

│ └── Anomaly Detector → Spoof / squeeze / wash detection │

├─────────────────────────────────────────────────────────────┤

│ VISUALIZATION │

│ ├── Queue Position + Participant Labels │

│ ├── Cluster Graph (known MM clusters) │

│ ├── Alert System (manipulation detected) │

│ └── Historical Fingerprint Browser │

└─────────────────────────────────────────────────────────────┘

Những Gì Nhà Giao Dịch Thấy Trong Terminal

╔═══════════════════════════════════════════════════════════════════════════╗

║ 10000 USDT │ Total: 3,200 ║

║──────────────┼───────────────────────────────────────────────────────── ║

║ Breakdown: │ 🤖 MM (cluster#7, ~Wintermute): 800 lots [5 levels] ║

║ │ 🤖 MM (cluster#12, unknown): 400 lots [3 levels] ║

║ │ ⚠️ Suspicious (spoof score 87): 500 lots [lifetime<2s]║

║ │ 🟡 @pro_scalper: 100 lots ║

║ │ 🔴 MINE: 10 lots ║

║ │ 👤 Retail / unclassified: 1,390 lots ║

║──────────────┼───────────────────────────────────────────────────────── ║

║ Queue ahead │ Real: ~1,200 (excl. spoof) Nominal: 1,800 ║

║ "Clean" ETA │ 6.7s (vs nominal 10s) ║

║ Wall type: │ MM-backed (65% MM volume) — likely to hold ║

╚═══════════════════════════════════════════════════════════════════════════╝

Cảnh Báo

- Phát hiện Spoof tại mức giá của bạn — một khối đáng ngờ đã được xác định trước lệnh của bạn

- MM rút lui — một market maker đã rút báo giá, thanh khoản đã giảm

- Phát hiện thiết lập Squeeze — một cụm địa chỉ đang tích lũy vị thế và loại bỏ thanh khoản

- Bức tường được củng cố — khối lượng từ MM đã biết đã được thêm vào mức giá của bạn

Phần 7: Đạo Đức Và Giới Hạn

Điều Gì Có Thể Và Không Thể Chấp Nhận

Có thể chấp nhận và được khuyến khích:

- Phân loại người tham gia ẩn danh theo loại để đưa ra quyết định giao dịch của riêng bạn

- Phát hiện thao túng để bảo vệ chống lại lựa chọn bất lợi

- Phân cụm địa chỉ trên DEX để hiểu cấu trúc thị trường

Không thể chấp nhận:

- Deanonymizing cá nhân qua địa chỉ ví

- Bán các mẫu đã nhận diện mà không có sự đồng ý

- Sử dụng dữ liệu để thao túng thị trường

Giới Hạn

- Thuật toán thích ứng — các MM tiên tiến thêm ngẫu nhiên hóa

- Chuyển đổi chế độ — một bot có thể thay đổi hành vi tùy thuộc vào chế độ thị trường

- Kết quả dương tính giả — hai người tham gia có thể tình cờ có các tham số tương tự

- Không minh bạch của CEX — dữ liệu L3 không có sẵn trên CEX

Kết Luận: Từ Đọc Sổ Đến Đọc Người Tham Gia

Nhà giao dịch truyền thống thấy: 2.400 lot ở mức 10000. Nhà giao dịch tiên tiến thấy: "lệnh của tôi đứng thứ 1.800 trong hàng đợi, ETA — 15 giây." Nhưng nhà giao dịch với dấu vân tay hành vi thấy:

"800 trong số 2.400 đó là một market maker (có thể là Wintermute), bức tường vững chắc. 500 là spoof nghi ngờ, hàng đợi thực sự trước tôi là 1.300, không phải 1.800. ETA điều chỉnh — 10 giây. Market maker không rút báo giá — vì vậy không có biến động lớn nào được dự kiến trong thời gian tới."

Mỗi lớp thông tin mới là một lợi thế. Và không giống như tốc độ, chất lượng giải thích sổ lệnh là lĩnh vực mà nhà giao dịch bán lẻ có thể cạnh tranh.

Tại Marketmaker.cc, chúng tôi đang xây dựng hệ thống này — từ vị trí hàng đợi đến dấu vân tay hành vi — như một sản phẩm thống nhất.

Bài viết trước trong loạt bài: "Hàng Đợi Bên Trong Bức Tường: Phân Tích Vị Trí Lệnh Trong Mật Độ Sổ Lệnh"

Tài Liệu Tham Khảo Và Đọc Thêm

- Kirilenko A., Kyle A., Samadi M., Tuzun T. — "The Flash Crash: High-Frequency Trading in an Electronic Market" (CFTC, 2011)

- Paddrik M., Hayes R., Scherer W., Beling P. — "Gaussian Process-Based Algorithmic Trading Strategy Identification" (CFTC / OFR, 2014)

- Cont R. et al. — "Unsupervised spectral clustering of trader order flow" (2023)

- FIDR-SCAN — "Explainable Machine Learning for HFT Dynamics Discovery" (2024)

- Do B.L., Putniņš T.J. — "Detecting Layering and Spoofing in Markets" (SSRN, 2023)

- Hawkes A.G. — "Spectra of Some Self-Exciting and Mutually Exciting Point Processes" (Biometrika, 1971)

- Avellaneda M., Stoikov S. — "High-Frequency Trading in a Limit Order Book" (Quantitative Finance, 2008)

Tác Giả

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Đọc Thêm

Vị Trí Trong Hàng Đợi: Phân Tích Vị Trí Lệnh Trong Vùng Mật Độ Sổ Lệnh

QuestDB cho Giao Dịch Thuật Toán: Từ Sổ Lệnh đến Kiến Trúc Sản Xuất