Sviluppo di un Semplice Scalper in C++ con FAST/FIX: Guida Passo dopo Passo

Architettura di Trading ad Alta Frequenza: Una visualizzazione di un bot algoritmico in C++ che elabora flussi di dati di rete FIX/FAST ad alta velocità.

Ciao, amici! Oggi vi mostrerò come costruire il vostro primo bot scalper di trading in C++ utilizzando i protocolli FAST/FIX. Molti credono che il trading algoritmico sia qualcosa di estremamente complesso, accessibile solo a programmatori d'élite con esperienza negli hedge fund. Ma siamo onesti: si può iniziare in piccolo, soprattutto se avete già accesso a un exchange tramite FAST/FIX.

Di Cosa Abbiamo Bisogno?

Prima di immergerci nel codice, prepariamo il nostro kit di strumenti:

- Compilatore C++ (GCC, Clang o MSVC)

- Libreria per lavorare con FIX/FAST (ad es. OnixS C++ FIX Engine)

- Un IDE conveniente (Visual Studio, CLion o il vostro preferito)

- Una tazza di caffè forte (opzionale, ma altamente consigliata)

Comprensione dei Protocolli FIX/FAST

Se avete già accesso a un exchange tramite FAST/FIX, probabilmente sapete che:

FIX (Financial Information eXchange) è un protocollo standard per lo scambio di informazioni finanziarie. Immaginate telegrammi come "ACQUISTA BTCUSD QTY=1 PRICE=50000", ma in un formato più formalizzato.

FAST (FIX Adapted for Streaming) è una "versione turbo" di FIX, ottimizzata per il trasferimento di dati ad alta velocità. Se FIX è la posta ordinaria, FAST è la posta pneumatica sotto steroidi.

L'Architettura del Nostro Scalper

Qualsiasi scalper che si rispetti dovrebbe avere i seguenti componenti:

- Modulo di connessione all'exchange – il nostro ponte verso il mondo del grande denaro

- Modulo di elaborazione dei dati di mercato – i nostri "occhi e orecchie"

- Modulo decisionale – il nostro "cervello"

- Modulo di gestione degli ordini – le nostre "mani"

- Modulo di gestione del rischio – il nostro "istinto di autoconservazione"

Sketchiamo lo scheletro del nostro futuro bot:

#include <iostream>

#include <string>

#include <onixs/fix/engine.h> // Presumed library for FIX

class SimpleScalper {

private:

// Connection parameters

std::string senderCompID;

std::string targetCompID;

std::string fixVersion;

// Trading parameters

double stopLossPercentage = 0.05; // 5% stop-loss

double profitTargetPercentage = 0.1; // 10% profit target

double tradeAmount = 0.1; // Position size

// Trading state

bool inPosition = false;

double entryPrice = 0.0;

// FIX connection

onixs::fix::Session* session;

public:

SimpleScalper(const std::string& sender, const std::string& target, const std::string& version)

: senderCompID(sender), targetCompID(target), fixVersion(version) {

// Initialize FIX connection

initializeFixConnection();

}

// Other methods...

};

Connessione all'Exchange

Prima di tutto, dobbiamo stabilire una connessione con l'exchange. È come una prima stretta di mano – è importante non sbagliare:

void SimpleScalper::initializeFixConnection() {

// Create session configuration

onixs::fix::SessionConfig config;

config.setSenderCompID(senderCompID);

config.setTargetCompID(targetCompID);

config.setFixVersion(fixVersion);

// Set connection parameters

config.setHost("exchange.hostname.com");

config.setPort(9823); // Exchange FIX port

// Create and initialize session

session = new onixs::fix::Session(config);

// Register event handlers

session->setMessageHandler(std::bind(&SimpleScalper::onMessage, this, std::placeholders::_1));

// Establish connection

if (!session->connect()) {

std::cerr << "Failed to connect to the exchange!" << std::endl;

} else {

std::cout << "Connection established!" << std::endl;

}

}

Elaborazione dei Dati di Mercato e Processo Decisionale

Per semplicità, implementiamo un indicatore RSI e la logica di base per l'entrata/uscita:

double calculateRSI(const std::vector<double>& prices, int period = 14) {

if (prices.size() < period + 1) return 50.0;

double sumGain = 0.0, sumLoss = 0.0;

for (size_t i = prices.size() - period; i < prices.size() - 1; ++i) {

double change = prices[i + 1] - prices[i];

if (change > 0) sumGain += change;

else sumLoss -= change;

}

if (sumLoss == 0) return 100.0;

double rs = sumGain / sumLoss;

return 100.0 - (100.0 / (1.0 + rs));

}

Invio degli Ordini all'Exchange

Quando la nostra strategia dice "acquista" o "vendi", dobbiamo inviare l'ordine corrispondente all'exchange. È come ordinare al ristorante – bisogna essere precisi:

void SimpleScalper::sendBuyOrder(double amount, double price) {

std::cout << "Sending BUY order: " << amount << " @ " << price << std::endl;

// Here we form and send a FIX NewOrderSingle

// ...

}

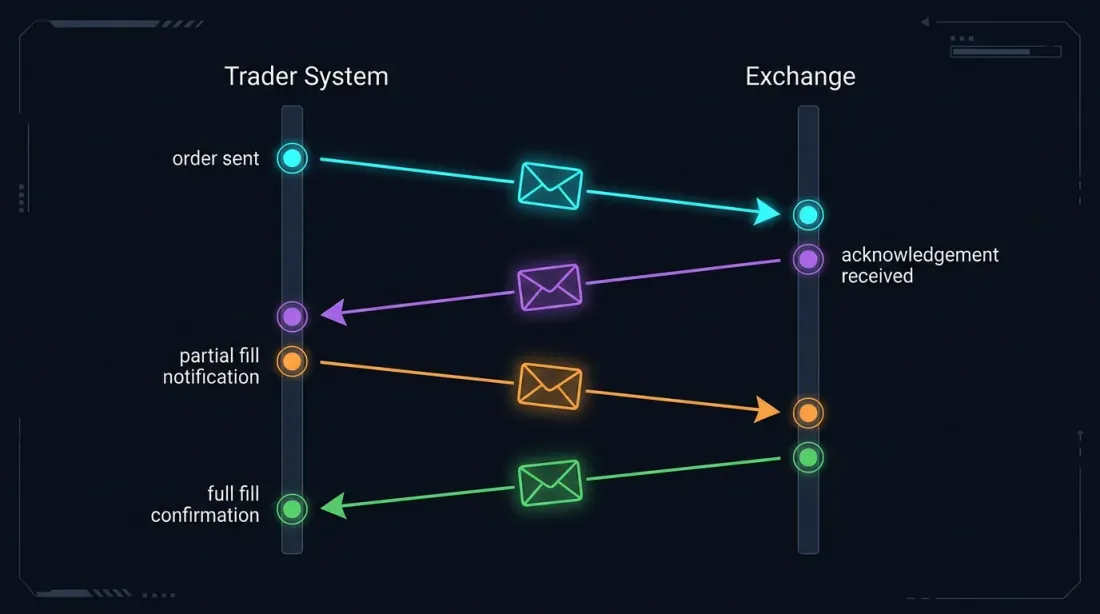

Gestione delle Risposte dell'Exchange

void SimpleScalper::onMessage(const onixs::fix::Message& message) {

std::string msgType = message.getField(onixs::fix::Tag::MsgType);

if (msgType == "8") { // ExecutionReport

// Handle execution report

} else if (msgType == "W") { // MarketDataSnapshotFullRefresh

// Handle market data

} else if (msgType == "3") { // Reject

std::string reason = message.getField(onixs::fix::Tag::Text);

std::cout << "Order rejected: " << reason << std::endl;

}

}

Test e Debug

Prima di far girare il nostro bot con denaro reale, testiamolo su dati storici o in modalità simulazione. È come un pilota che si allena su un simulatore prima di un volo reale:

void testScalperOnHistoricalData() {

SimpleScalper scalper("TESTER", "EXCHANGE", "FIX.4.4");

std::vector<double> historicalPrices = loadHistoricalData("BTCUSD_1min_2023.csv");

for (const auto& price : historicalPrices) {

// emulate market data

// scalper.processMarketData(...);

}

// scalper.printPerformanceStats();

}

Conclusione

Ecco fatto! Abbiamo costruito un semplice ma funzionale scalper in C++ utilizzando i protocolli FAST/FIX. Naturalmente, questo è solo l'inizio. I sistemi HFT reali sono molto più complessi e ottimizzati, ma anche un bot così semplice può essere utile per un trader algoritmico alle prime armi.

Ricordate, il trading sui mercati finanziari comporta dei rischi, e il trading algoritmico aggiunge rischi tecnici in cima a questi. Testate sempre le vostre strategie su dati storici e in modalità simulazione prima di andare in produzione.

E soprattutto – continuate a imparare e a migliorare il vostro bot. I mercati cambiano, e i vostri algoritmi devono adattarsi con loro.

Buon trading, e che il vostro scalper sia sempre redditizio!

Citazione

@software{soloviov2024scalpercppfastfix,

author = {Soloviov, Eugen},

title = {Developing a Simple C++ Scalper Using FAST/FIX: Step-by-Step Guide},

year = {2025},

url = {https://marketmaker.cc/it/blog/post/scalper-cpp-fast-fix},

version = {0.1.0},

description = {Una guida passo dopo passo per costruire uno scalper bot di trading in C++ utilizzando i protocolli FAST/FIX.}

}

Autori

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Leggi di Più

La Coda Dentro il Muro: Analisi della Posizione degli Ordini nella Densità del Book degli Ordini

Ribilanciamento Automatico del Portafoglio ETF: Come Abbiamo Costruito un Bot per Tinkoff Invest