การพัฒนาสกัลเปอร์ C++ แบบง่ายโดยใช้ FAST/FIX: คู่มือทีละขั้นตอน

สถาปัตยกรรมการเทรดความถี่สูง: ภาพแสดงบอทอัลกอริทึม C++ ที่ประมวลผลสตรีมข้อมูลเครือข่าย FIX/FAST ความเร็วสูง

สวัสดีเพื่อนๆ! วันนี้ผมจะแสดงให้คุณเห็นวิธีสร้างบอทสกัลเปอร์เทรดดิ้งตัวแรกใน C++ โดยใช้โปรโตคอล FAST/FIX หลายคนเชื่อว่าการเทรดเชิงอัลกอริทึมเป็นสิ่งที่ซับซ้อนอย่างยิ่ง เข้าถึงได้เฉพาะโปรแกรมเมอร์ระดับเชี่ยวชาญที่มีประสบการณ์จากกองทุนเฮดจ์ แต่พูดตรงๆ คุณสามารถเริ่มต้นจากสิ่งเล็กๆ น้อยๆ ได้ โดยเฉพาะหากคุณมีสิทธิ์เข้าถึงตลาดหลักทรัพย์ผ่าน FAST/FIX อยู่แล้ว

เราต้องการอะไรบ้าง?

ก่อนที่เราจะดำดิ่งลงไปในโค้ด มาเตรียมชุดเครื่องมือของเรากันก่อน:

- คอมไพเลอร์ C++ (GCC, Clang หรือ MSVC)

- ไลบรารีสำหรับทำงานกับ FIX/FAST (เช่น OnixS C++ FIX Engine)

- IDE ที่สะดวก (Visual Studio, CLion หรือตัวที่คุณชื่นชอบ)

- กาแฟแก้วเข้มข้นสักแก้ว (ไม่บังคับ แต่แนะนำอย่างยิ่ง)

ทำความเข้าใจโปรโตคอล FIX/FAST

หากคุณมีสิทธิ์เข้าถึงตลาดหลักทรัพย์ผ่าน FAST/FIX อยู่แล้ว คุณน่าจะรู้ว่า:

FIX (Financial Information eXchange) คือโปรโตคอลมาตรฐานสำหรับแลกเปลี่ยนข้อมูลทางการเงิน ลองนึกภาพโทรเลขแบบ "BUY BTCUSD QTY=1 PRICE=50000" แต่อยู่ในรูปแบบที่เป็นทางการมากกว่า

FAST (FIX Adapted for Streaming) คือ "เวอร์ชันเทอร์โบ" ของ FIX ที่ถูกปรับให้เหมาะกับการส่งข้อมูลความเร็วสูง หาก FIX คือไปรษณีย์ปกติ FAST คือท่อลมความดันแบบสเตียรอยด์

สถาปัตยกรรมของสกัลเปอร์เรา

สกัลเปอร์ที่มีคุณภาพควรมีองค์ประกอบดังต่อไปนี้:

- โมดูลการเชื่อมต่อกับตลาด – สะพานเชื่อมของเราสู่โลกของเงินก้อนใหญ่

- โมดูลประมวลผลข้อมูลตลาด – "ตาและหู" ของเรา

- โมดูลการตัดสินใจ – "สมอง" ของเรา

- โมดูลจัดการคำสั่งซื้อ – "มือ" ของเรา

- โมดูลการจัดการความเสี่ยง – "สัญชาตญาณการอยู่รอด" ของเรา

มาร่างโครงกระดูกของบอทในอนาคตของเรากัน:

#include <iostream>

#include <string>

#include <onixs/fix/engine.h> // Presumed library for FIX

class SimpleScalper {

private:

// Connection parameters

std::string senderCompID;

std::string targetCompID;

std::string fixVersion;

// Trading parameters

double stopLossPercentage = 0.05; // 5% stop-loss

double profitTargetPercentage = 0.1; // 10% profit target

double tradeAmount = 0.1; // Position size

// Trading state

bool inPosition = false;

double entryPrice = 0.0;

// FIX connection

onixs::fix::Session* session;

public:

SimpleScalper(const std::string& sender, const std::string& target, const std::string& version)

: senderCompID(sender), targetCompID(target), fixVersion(version) {

// Initialize FIX connection

initializeFixConnection();

}

// Other methods...

};

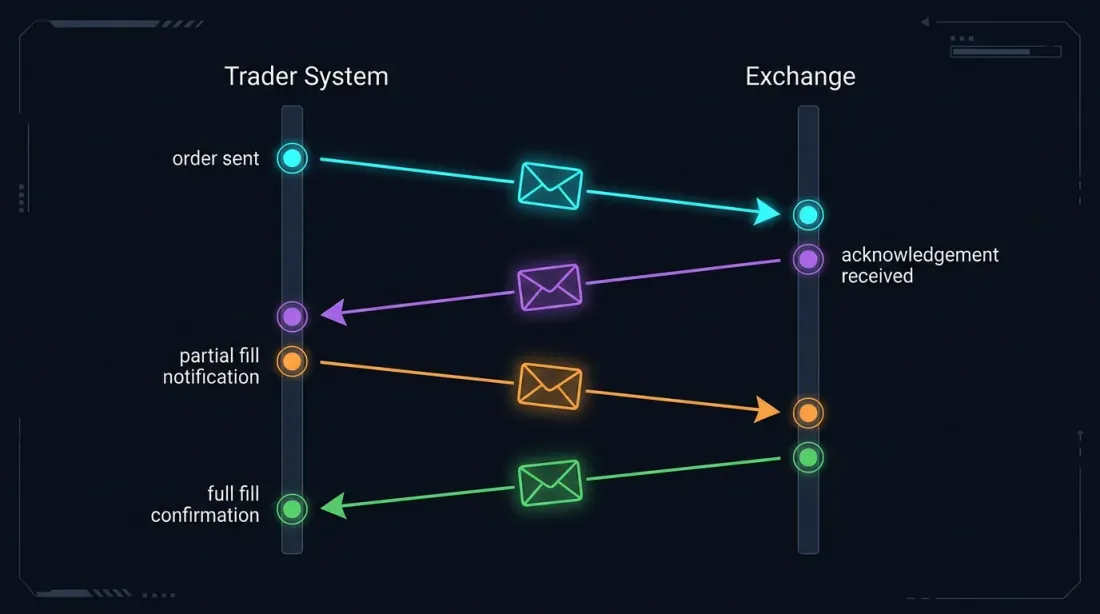

การเชื่อมต่อกับตลาดหลักทรัพย์

ก่อนอื่น เราต้องสร้างการเชื่อมต่อกับตลาดหลักทรัพย์ นี่เปรียบเหมือนการจับมือทักทายครั้งแรก – สำคัญที่ต้องไม่ทำพลาด:

void SimpleScalper::initializeFixConnection() {

// Create session configuration

onixs::fix::SessionConfig config;

config.setSenderCompID(senderCompID);

config.setTargetCompID(targetCompID);

config.setFixVersion(fixVersion);

// Set connection parameters

config.setHost("exchange.hostname.com");

config.setPort(9823); // Exchange FIX port

// Create and initialize session

session = new onixs::fix::Session(config);

// Register event handlers

session->setMessageHandler(std::bind(&SimpleScalper::onMessage, this, std::placeholders::_1));

// Establish connection

if (!session->connect()) {

std::cerr << "Failed to connect to the exchange!" << std::endl;

} else {

std::cout << "Connection established!" << std::endl;

}

}

การประมวลผลข้อมูลตลาดและการตัดสินใจ

เพื่อความง่าย มาใช้งานตัวบ่งชี้ RSI และตรรกะการเข้า/ออกพื้นฐาน:

double calculateRSI(const std::vector<double>& prices, int period = 14) {

if (prices.size() < period + 1) return 50.0;

double sumGain = 0.0, sumLoss = 0.0;

for (size_t i = prices.size() - period; i < prices.size() - 1; ++i) {

double change = prices[i + 1] - prices[i];

if (change > 0) sumGain += change;

else sumLoss -= change;

}

if (sumLoss == 0) return 100.0;

double rs = sumGain / sumLoss;

return 100.0 - (100.0 / (1.0 + rs));

}

การส่งคำสั่งซื้อไปยังตลาดหลักทรัพย์

เมื่อกลยุทธ์ของเราบอกว่า "ซื้อ" หรือ "ขาย" เราต้องส่งคำสั่งที่สอดคล้องกันไปยังตลาดหลักทรัพย์ เหมือนการสั่งอาหารในร้านอาหาร – ต้องแม่นยำ:

void SimpleScalper::sendBuyOrder(double amount, double price) {

std::cout << "Sending BUY order: " << amount << " @ " << price << std::endl;

// Here we form and send a FIX NewOrderSingle

// ...

}

การจัดการการตอบสนองจากตลาดหลักทรัพย์

void SimpleScalper::onMessage(const onixs::fix::Message& message) {

std::string msgType = message.getField(onixs::fix::Tag::MsgType);

if (msgType == "8") { // ExecutionReport

// Handle execution report

} else if (msgType == "W") { // MarketDataSnapshotFullRefresh

// Handle market data

} else if (msgType == "3") { // Reject

std::string reason = message.getField(onixs::fix::Tag::Text);

std::cout << "Order rejected: " << reason << std::endl;

}

}

การทดสอบและการดีบัก

ก่อนที่จะรันบอทของเราด้วยเงินจริง มาทดสอบบนข้อมูลในอดีตหรือในโหมดจำลองก่อน นี่เหมือนนักบินที่ฝึกซ้อมบนเครื่องจำลองก่อนการบินจริง:

void testScalperOnHistoricalData() {

SimpleScalper scalper("TESTER", "EXCHANGE", "FIX.4.4");

std::vector<double> historicalPrices = loadHistoricalData("BTCUSD_1min_2023.csv");

for (const auto& price : historicalPrices) {

// emulate market data

// scalper.processMarketData(...);

}

// scalper.printPerformanceStats();

}

สรุป

เท่านี้แหละ! เราได้สร้างสกัลเปอร์ C++ แบบง่ายแต่ใช้งานได้จริงโดยใช้โปรโตคอล FAST/FIX แน่นอนว่านี่เป็นเพียงจุดเริ่มต้นเท่านั้น ระบบ HFT จริงๆ มีความซับซ้อนและถูกปรับแต่งมากกว่านี้มาก แต่แม้แต่บอทแบบง่ายนี้ก็ยังมีประโยชน์สำหรับนักเทรดอัลกอริทึมมือใหม่

จำไว้ว่าการเทรดในตลาดการเงินมีความเสี่ยง และการเทรดเชิงอัลกอริทึมยังเพิ่มความเสี่ยงทางเทคนิคเข้ามาอีก ควรทดสอบกลยุทธ์ของคุณบนข้อมูลในอดีตและในโหมดจำลองเสมอก่อนที่จะใช้งานจริง

และที่สำคัญที่สุด – คงเรียนรู้และพัฒนาบอทของคุณต่อไป ตลาดเปลี่ยนแปลงอยู่เสมอ และอัลกอริทึมของคุณต้องปรับตัวตาม

ขอให้เทรดดีมีกำไร และขอให้สกัลเปอร์ของคุณทำกำไรได้เสมอ!

การอ้างอิง

@software{soloviov2024scalpercppfastfix,

author = {Soloviov, Eugen},

title = {Developing a Simple C++ Scalper Using FAST/FIX: Step-by-Step Guide},

year = {2025},

url = {https://marketmaker.cc/th/blog/post/scalper-cpp-fast-fix},

version = {0.1.0},

description = {คู่มือทีละขั้นตอนสำหรับการสร้างบอทสกัลเปอร์เทรดดิ้งด้วย C++ โดยใช้โปรโตคอล FAST/FIX}

}

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

อ่านเพิ่มเติม

การปรับสมดุลพอร์ตโฟลิโอ ETF อัตโนมัติ: วิธีที่เราสร้างบอทสำหรับ Tinkoff Invest

Aeron: เบื้องหลังระบบส่งข้อความที่ขับเคลื่อนครึ่งหนึ่งของอุตสาหกรรม HFT