Giliran di Dalam Dinding: Menganalisis Kedudukan Pesanan dalam Kepadatan Buku Pesanan

Pengenalan: Mengapa Buku Pesanan Teragregat Mengelirukan

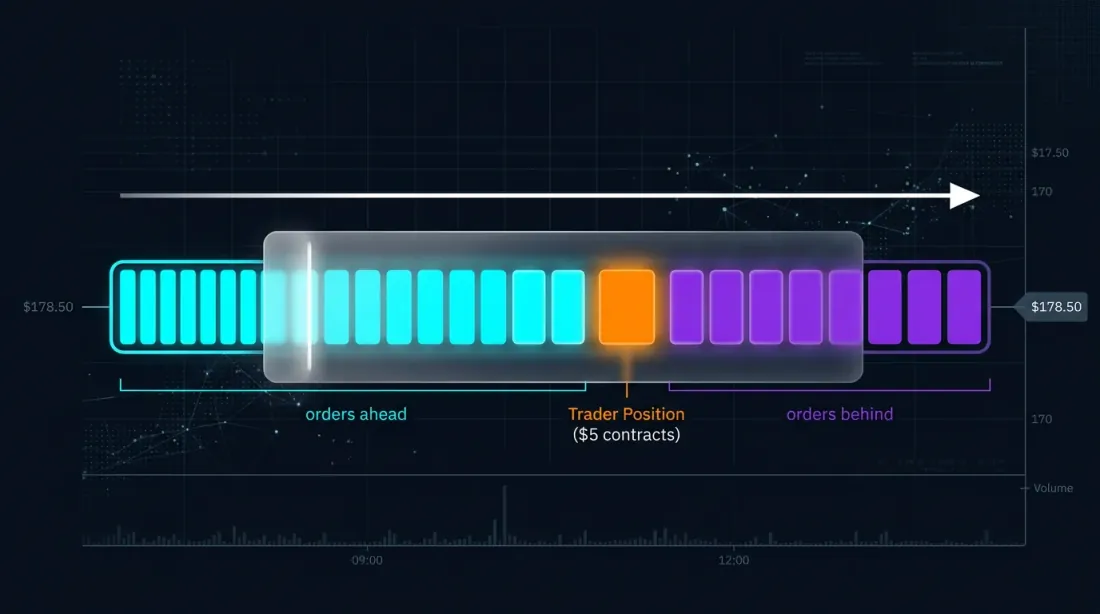

Setiap peniaga yang berdagang berdasarkan buku pesanan melihat gambaran yang sama: tawaran beli di sebelah kiri, tawaran jual di sebelah kanan, dan pada setiap tahap harga — nombor yang menunjukkan jumlah keseluruhan pesanan had. Contohnya:

Harga 10001 | 150 lot

Harga 10000 | 2,400 lot ← dinding

Harga 9999 | 80 lot

2,400 lot pada tahap 10000 — itulah "dinding" (kepadatan). Dan di sinilah terletak soalan yang amat penting yang kebanyakan peniaga abaikan: di manakah tepat dalam 2,400 lot itu pesanan kita berada?

Harga 10000 [ 1,800 lot SEBELUM kita ][ PESANAN KITA 10 lot ][ 590 lot SELEPAS kita ]

Ini bukan sekadar rasa ingin tahu akademik. Ini adalah perbezaan antara pesanan yang dilaksanakan dan yang tidak dilaksanakan. Antara keuntungan dan kerugian. Antara backtest yang menunjukkan keluk ekuiti yang cantik dan realiti di mana strategi anda tidak berfungsi.

Apakah Kedudukan Giliran dan Mengapa Ia Perlu Dikira

Visualisasi giliran FIFO: kedudukan peniaga dalam kalangan pesanan lain pada tahap harga

Visualisasi giliran FIFO: kedudukan peniaga dalam kalangan pesanan lain pada tahap harga

FIFO dan Realiti Bursa Saham

Sebahagian besar bursa saham — sama ada tradisional (CME, NASDAQ) mahupun kripto (Binance, Bybit, OKX) — menggunakan peraturan Keutamaan Harga-Masa (FIFO). Ini bermakna: pada harga yang sama, pesanan yang diletakkan lebih awal akan dilaksanakan lebih dahulu.

Apabila pesanan jual pasaran tiba dan "menyentuh" tahap harga tawaran beli kita, ia melaksanakan pesanan had secara berurutan dari kepala giliran ke ekornya. Jika pesanan pasaran tidak cukup besar untuk mencapai kedudukan kita dalam giliran — kita kekal tidak dilaksanakan.

Dua Komponen Nilai Kedudukan Giliran

Penyelidikan akademik (Moallemi & Yuan, Columbia Business School, 2017) mengenal pasti dua komponen nilai kedudukan giliran:

-

Komponen statik — pertukaran antara penangkapan spread dan pemilihan buruk. Semakin jauh kita ke belakang dalam giliran, semakin tinggi kebarangkalian kita dilaksanakan oleh pesanan besar yang bermaklumat (bukannya bunyi). Ringkasnya: jika anda dilaksanakan terakhir dalam giliran — harga sudah hampir pasti bergerak menentang anda.

-

Komponen dinamik — opsionaliti yang disediakan oleh penambahbaikan kedudukan giliran dari masa ke masa. Apabila pesanan di hadapan kita dibatalkan atau dilaksanakan, kedudukan kita bertambah baik tanpa sebarang tindakan dari pihak kita.

Data empirikal menunjukkan bahawa untuk instrumen dengan saiz tik yang besar, nilai kedudukan giliran boleh setanding dengan saiz spread. Ini adalah magnitud yang amat besar.

Cara Menganggar Kedudukan Giliran Anda

Masalah Anggaran

Kita meletakkan pesanan had bersaiz S pada harga P. Pada masa penempatan, sudah terdapat Q lot pada tahap harga tersebut. Anggaran kedudukan awal kita:

V̂(t₀) = Q(t₀) — bilangan lot di hadapan kita

Seterusnya, kita memantau semua perubahan isipadu pada tahap harga kita. Inilah algoritma utama yang dihuraikan oleh Erik Rigtorp dan dilaksanakan dalam produk oleh Trading Technologies (TT), Bookmap, dan lain-lain.

Algoritma Kemas Kini

Bagi setiap penurunan ΔQ pada tahap harga, kita perlu menentukan: adakah pesanan itu di hadapan kita atau di belakang kita?

Jika kita boleh membezakan pelaksanaan daripada pembatalan:

- Pelaksanaan (isi): secara jelas mengurangkan giliran di hadapan kita →

V̂ = max(V̂ + ΔQ, 0) - Batal (pembatalan): ketidakpastian — pesanan yang dibatalkan mungkin berada sama ada di hadapan atau di belakang kita

Untuk pembatalan, model kebarangkalian digunakan:

V̂(n+1) = max(V̂(n) + p(n) × ΔQ(n), 0)

di mana p(n) ialah kebarangkalian bahawa pesanan yang dibatalkan berada di hadapan kita. Satu keluarga model:

p(n) = f(V̂(n)) / (f(V̂(n)) + f(max(Q(n) - S - V̂(n), 0)))

di mana f(x) ialah fungsi yang semakin meningkat, seperti ln(1+x) atau fungsi identiti. Intuisinya: semakin besar isipadu di hadapan kita berbanding isipadu di belakang kita, semakin besar kemungkinan pembatalan berlaku di hadapan kita.

Tahap Data dan Realiti Pasaran Kripto

Kualiti anggaran bergantung terus kepada granulariti data:

| Tahap Data | Apa yang Kita Lihat | Ketepatan Anggaran PIQ |

|---|---|---|

| Tahap 1 (BBO) | Tawaran beli/jual terbaik + isipadu | Mustahil untuk dianggar |

| Tahap 2 (Teragregat Harga) | Isipadu pada setiap tahap harga | Anggaran kebarangkalian |

| Tahap 3 (Pasaran-mengikut-Pesanan, MBO) | Setiap pesanan individu dengan ID | Kedudukan tepat |

Dalam kripto, situasinya adalah seperti berikut:

- Binance — menyediakan strim kedalaman L2 dengan kemas kini setiap 100ms. Data L3 (MBO) tidak tersedia secara umum.

- Coinbase — salah satu daripada sedikit CEX yang menawarkan strim L3 melalui WebSocket dengan data pesanan penuh.

- CME (niaga hadapan BTC/ETH) — data MBO penuh melalui suapan ITCH.

Kebanyakan peniaga kripto bekerja dengan L2, bermakna mereka bergantung pada anggaran kebarangkalian. Tetapi walaupun anggaran kebarangkalian jauh lebih baik daripada tiada sama sekali.

Visualisasi: Dinding sebagai Buku Pesanan Dalaman

Kami mencadangkan untuk memvisualisasikan setiap kepadatan yang signifikan (dinding) sebagai buku pesanan mini di dalam buku pesanan:

╔════════════════════════════════════════════════════════════════╗

║ Harga 10001 │ 150 lot ║

╠════════════════════════════════════════════════════════════════╣

║ Harga 10000 │ [████████████░░░▓▓░░░░░░░] 2,400 lot ║

║ │ ↑ 1,800 sebelum kita ↑ kita ↑ 590 selepas ║

║ │ kadar susut: ~120 lot/saat ║

║ │ ETA untuk isi: ~15 saat ║

╠════════════════════════════════════════════════════════════════╣

║ Harga 9999 │ 80 lot ║

╚════════════════════════════════════════════════════════════════╝

Apa yang Dikira dalam Masa Nyata

-

Lot di hadapan pesanan kita — anggaran isipadu yang mesti dilaksanakan atau dibatalkan sebelum sampai ke kita.

-

Lot di belakang pesanan kita — isipadu yang diletakkan selepas kita. Jika dinding sedang "membengkak" dengan cepat dari ekor — peserta lain menganggap tahap ini menarik.

-

Kadar susut giliran — dikira daripada dagangan sebenar (pelaksanaan) pada tahap harga ini. Dinyatakan dalam lot/saat.

-

Anggaran Masa Sehingga Diisi (ETF) — ramalan masa sehingga pesanan kita dilaksanakan, dikira sebagai

lot_di_hadapan / kadar_susut. -

Pelbagai pesanan dalam satu kepadatan — bot boleh memantau kedudukan setiap pesanannya jika terdapat beberapa dalam dinding yang sama.

Aplikasi dalam Skalping

Perbandingan backtesting naif vs sedar-giliran: kebarangkalian isi sebenar vs anggaran optimistik

Perbandingan backtesting naif vs sedar-giliran: kebarangkalian isi sebenar vs anggaran optimistik

Masalah dengan Backtesting Berasaskan Kandil

Backtesting klasik pada kandil OHLCV berfungsi seperti berikut: jika harga mencapai pesanan had kita — kiranya sebagai diisi. Tetapi ini adalah ralat kritikal:

Contoh. Kita mempunyai had beli pada 10000. Dalam kandil 1-minit, rendah = 10000. Backtesting kandil mengiranya sebagai isian. Tetapi dalam realiti:

- Terdapat dinding 5,000 lot pada tahap 10000

- Pesanan kita berada di ekor giliran (kedudukan 4,800)

- Hanya 2,000 lot berdagangan melalui tahap itu dalam minit ini

- Dalam realiti, pesanan kita TIDAK akan diisi

Backtesting sedar-giliran menyelesaikan masalah ini: ia memodelkan kedudukan giliran, mengira isipadu dagangan pada tahap dari data tik, dan menentukan sama ada isipadu yang didagangkan mencukupi untuk mencapai kedudukan kita.

Lebih Daripada Satu Isian dalam Satu Minit

Dalam skalping aktif, pesanan boleh diisi dan diletakkan semula beberapa kali dalam satu minit. Backtesting berasaskan kandil tidak dapat memodelkan ini sama sekali. Hanya analisis peringkat tik dengan pemodelan giliran membolehkan anda:

- Menentukan masa tepat setiap isian

- Memahami sama ada kita ada masa untuk meletakkan semula pesanan

- Menganggar berapa kali strategi akan benar-benar dipicu dalam sesuatu selang

Meramal Masa Sehingga Diisi

Bot yang mengetahui kedudukan giliran dan kadar "susut" dinding semasa boleh:

- Mengira ETA — anggaran masa sehingga diisi

- Membandingkan ETA dengan ramalan pergerakan harga — jika ETA = 30 saat, tetapi model kita meramalkan pembalikan dalam 10 saat, kita patut membatalkan pesanan

- Menyesuaikan saiz pesanan — pesanan yang lebih besar lebih dekat dengan kepala giliran pada bursa pro-rata (CME), tetapi pada bursa FIFO, saiz tidak mempengaruhi kedudukan giliran

Membandingkan Kadar Susut dengan Purata

Metrik yang amat berharga untuk skalper: kadar susut giliran semasa berbanding kadar purata dalam N kandil.

- Kadar melebihi purata → keagresifan pesanan pasaran yang tinggi → dinding mungkin "tembus" → isian kita lebih berkemungkinan

- Kadar di bawah purata → pasaran "terhenti" → dinding akan bertahan → pesanan akan tergantung, dan harga mungkin bergerak menjauh

Di Mana Ini Sudah Dilaksanakan: Gambaran Keseluruhan Pasaran

Trading Technologies (TT) — Kedudukan Dalam Giliran (PIQ)

Pelaksanaan yang paling matang. TT memaparkan PIQ untuk setiap pesanan peniaga dalam lajur Floating Order Book. Untuk bursa yang menyediakan data kedudukan giliran secara langsung melalui suapan mereka (CME, ICE), nilai tepat ditunjukkan. Untuk yang lain — anggaran konservatif.

Bookmap Quant

Versi profesional Bookmap ($499/bulan) termasuk visualisasi kedudukan giliran pesanan dan eksport acara. Bookmap Quant menggunakan data MBO, dan API L0-nya membolehkan pembinaan penyesuai tersuai untuk mana-mana sumber data.

CQG — Anggaran Kedudukan Giliran

CQG menyediakan anggaran kedudukan giliran untuk pasaran niaga hadapan. Platform ini mengira anggaran PIQ kebarangkalian berdasarkan data L2/L3 dan memaparkannya dalam antara muka DOMTrader.

Rithmic — Data Giliran Pesanan

Rithmic ialah pembekal data pasaran yang menawarkan akses kependaman rendah kepada data untuk anggaran kedudukan giliran. Ia digunakan sebagai lapisan infrastruktur oleh banyak syarikat dagangan prop dan peniaga beralgoritma untuk membina model PIQ mereka sendiri.

Jigsaw Trading — Visualisasi Aliran Pesanan

Jigsaw Trading pakar dalam visualisasi aliran pesanan dengan anggaran kedudukan giliran. Alat Depth & Sales dan Reconstructed Tape-nya membantu peniaga melihat gambaran pelaksanaan sebenar pada tahap harga.

Model Akademik

- Moallemi & Yuan (2017) — model formal untuk penilaian kedudukan giliran berdasarkan data NASDAQ ITCH

- Cont, Stoikov & Talreja (2010) — model buku pesanan had sebagai sistem proses kelahiran-kematian

- Gould & Bonart (2015) — ketidakseimbangan giliran sebagai peramal pergerakan harga pertengahan satu-tik

- Pendekatan Pembelajaran Mendalam — model RNN (Columbia, 2022) untuk menganggar kebarangkalian isian dan masa isian

Apa yang TIDAK Wujud di Pasaran

Tiada satu pun produk sedia ada yang menawarkan visualisasi struktur dalaman dinding untuk pasaran kripto dalam format yang disesuaikan untuk bot skalping. Inilah ceruk yang Marketmaker.cc boleh isi.

Menangkis Strategi Manipulasi

Mengesan dinding palsu: pesanan tulen vs blok spoofing dengan kadar pembatalan yang tinggi

Mengesan dinding palsu: pesanan tulen vs blok spoofing dengan kadar pembatalan yang tinggi

Memahami struktur dalaman dinding bukan sekadar tentang mengoptimumkan pelaksanaan anda sendiri. Ia adalah alat untuk perlindungan daripada manipulasi dan, apabila digunakan dengan mahir, alat untuk membaca niat pemain besar.

Spoofing: Dinding Palsu

Spoofing ialah penempatan pesanan besar dengan niat membatalkannya sebelum pelaksanaan. Tujuannya adalah untuk mewujudkan tanggapan palsu tentang penawaran/permintaan.

Cara analisis PIQ membantu:

- Kelajuan pengumpulan dinding. Dinding tulen terbina secara beransur-ansur. Dinding spoofing muncul sekelip mata.

- Tingkah laku semasa harga menghampiri. Dinding tulen kekal. Dinding spoof "lari."

- Kadar pembatalan. Spoofer membatalkan pesanan sebelum pelaksanaan. Memantau nisbah yang diletakkan/dibatalkan membolehkan pengesanan spoof masa nyata.

- Kitaran. Spoofing sering menunjukkan corak berulang: muncul → hilang → muncul pada tahap baharu.

Layering: Tahap Palsu Berturutan

Layering ialah bentuk spoofing yang lebih canggih di mana pesanan palsu diletakkan merentasi pelbagai tahap harga.

Cara analisis PIQ membantu:

- Pembatalan berkorelasi. Jika pesanan pada 5 tahap berturutan dibatalkan serentak — hampir pasti ini adalah layering oleh satu peserta.

- Asimetri buku pesanan. Kecairan tulen biasanya diagihkan secara lebih kurang sekata.

- Tindak balas terhadap isian. Pesanan tulen diisi dan tidak "lari."

Pesanan Iceberg: Kecairan Tersembunyi

Iceberg ialah pesanan besar yang dibahagikan kepada bahagian kecil yang kelihatan. Selepas satu bahagian diisi, bahagian seterusnya muncul secara automatik.

Cara analisis PIQ membantu:

- Corak tahap "abadi". Isipadu sentiasa diisi tetapi tidak berkurang.

- Analisis penyerapan. Harga menghentam dinding, mengisi isipadu yang kelihatan, tetapi dinding dijanakan semula.

- Tingkah laku giliran semasa penyerapan. Kedudukan kita "meluncur" ke hadapan setiap kali hirisan iceberg diisi dan diletakkan semula di ekor giliran.

Pembuat Pasaran sebagai Peserta "Tak Kelihatan" dalam Dinding

Pembuat pasaran profesional menggunakan beberapa taktik:

- Quote stuffing — penempatan dan pembatalan pesanan secara beramai-ramai untuk "mencemari" data pesaing

- Penny jumping — meletakkan pesanan satu tik lebih baik daripada pesaing untuk mendapat keutamaan

- Sebut harga dinamik — menyesuaikan pesanan dalam masa nyata apabila ketidakseimbangan giliran berubah

- Pertahanan tahap — menambah kecairan semasa harga menghampiri

Pelaksanaan: Seni Bina Modul Penjejak Kedudukan Giliran

Data Input

1. Strim buku pesanan WebSocket (kedalaman L2):

- Kemas kini tawaran beli/jual terbaik

- Kemas kini kedalaman (isipadu pada setiap tahap harga)

2. Strim dagangan WebSocket:

- Setiap dagangan: harga, isipadu, sisi (beli/jual), cap masa

3. Pesanan sendiri (dari bot dagangan):

- order_id, harga, saiz, cap masa penempatan

Algoritma Teras (Pseudokod Seperti Python)

class QueuePositionTracker:

def __init__(self, order_price, order_size, initial_depth):

self.price = order_price

self.size = order_size

self.queue_ahead = initial_depth # V̂(t₀) = Q(t₀)

self.queue_behind = 0

self.fill_velocity = EMA(span=30) # EMA kadar isian

def on_trade(self, trade_price, trade_size):

"""Dipanggil pada setiap dagangan pada tahap harga kita"""

if trade_price == self.price:

self.queue_ahead = max(self.queue_ahead - trade_size, 0)

self.fill_velocity.update(trade_size)

def on_depth_change(self, new_depth, change_type):

"""Dipanggil apabila kedalaman berubah pada tahap harga kita"""

if change_type == 'cancel':

total = self.queue_ahead + self.size + self.queue_behind

p_ahead = log(1 + self.queue_ahead) / (

log(1 + self.queue_ahead) + log(1 + self.queue_behind)

)

cancelled = abs(new_depth - total)

self.queue_ahead = max(

self.queue_ahead - p_ahead * cancelled, 0

)

self.queue_behind = max(

self.queue_behind - (1 - p_ahead) * cancelled, 0

)

elif change_type == 'new_order':

added = new_depth - (self.queue_ahead + self.size + self.queue_behind)

self.queue_behind += added

@property

def estimated_time_to_fill(self):

"""Anggaran masa sehingga diisi dalam saat"""

if self.fill_velocity.value <= 0:

return float('inf')

return self.queue_ahead / self.fill_velocity.value

@property

def fill_probability(self, horizon_sec=60):

"""Kebarangkalian isian dalam tempoh yang ditetapkan"""

expected_volume = self.fill_velocity.value * horizon_sec

return min(expected_volume / max(self.queue_ahead, 1), 1.0)

Kes Tepi Kritikal

- Dinding sepenuhnya "ditelan" — jika

queue_aheadturun ke 0, pesanan pasaran seterusnya mengisi kita - Pembatalan beramai-ramai (penarikan dinding) — dinding tiba-tiba hilang,

queue_aheadberubah secara mendadak - Pesanan kita dipindahkan — setelah dibatalkan dan diletakkan semula, kita pergi ke ekor giliran

- Pelbagai pesanan dalam dinding yang sama — setiap satu dijejaki secara bebas

Metrik untuk Papan Pemuka dan Backtesting

Masa Nyata (Terminal Skalping)

| Metrik | Formula | Warna |

|---|---|---|

| % Kedudukan Giliran | queue_ahead / total_depth × 100 |

Hijau < 30%, kuning 30-70%, merah > 70% |

| ETA Sehingga Diisi | queue_ahead / fill_velocity |

Saat |

| Kesihatan Dinding | depth_now / depth_5sec_ago |

Kestabilan dinding |

| Kadar Penyerapan | filled_volume / visible_depth |

Kehadiran kecairan tersembunyi |

| Skor Spoof | cancel_rate × sudden_appear × distance_from_price |

0-100, penunjuk kepalsuan |

Untuk Backtesting (Simulasi Sedar-Giliran)

- Kadar isian diselaraskan-giliran — peratusan pesanan yang benar-benar diisi dengan mengambil kira kedudukan giliran

- Kependaman isian berkesan — masa sebenar dari penempatan hingga pelaksanaan

- Pemilihan buruk setiap isian — purata pergerakan harga menentang kita selepas isian

- Korelasi kelajuan giliran — korelasi antara kadar susut giliran dan pergerakan harga berikutnya

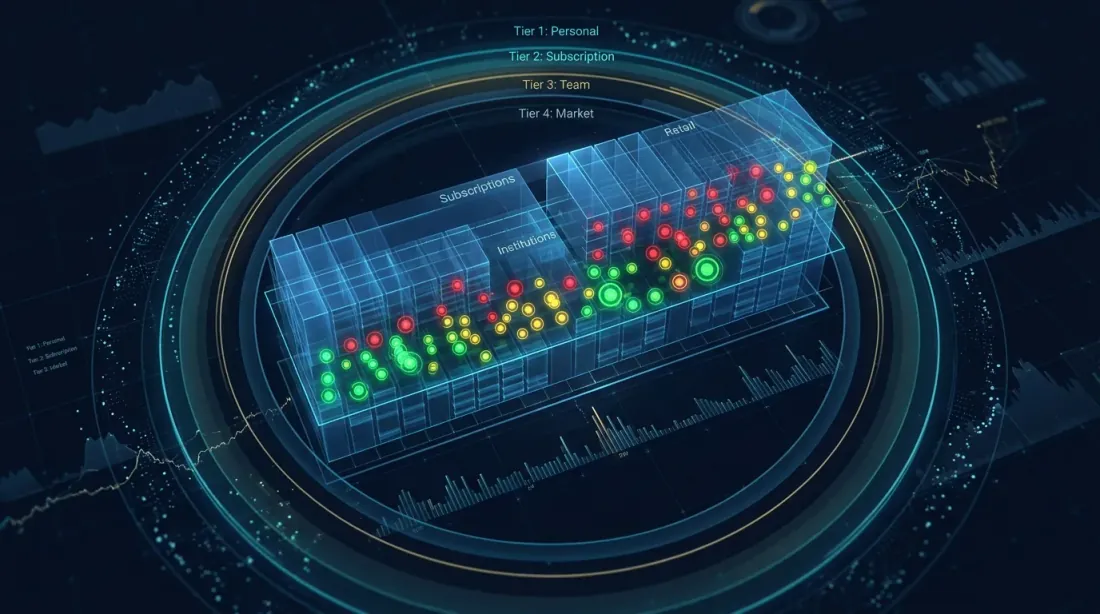

Buku Pesanan Sosial: Pesanan Pasukan di Dalam Dinding

Model keterlihatan tiga peringkat: pesanan peribadi, langganan, dan kedudukan pasukan di dalam dinding

Model keterlihatan tiga peringkat: pesanan peribadi, langganan, dan kedudukan pasukan di dalam dinding

Peringkat 1: Bursa Saham atau Platform Dagangan

Jika anda adalah bursa saham atau terminal dagangan, anda memiliki pengetahuan mutlak tentang kedudukan pesanan setiap pengguna. Platform boleh menunjukkan kepada setiap pengguna berapa banyak isipadu "lain" yang berdiri sebelum dan selepas pesanan mereka, tanpa mendedahkan identiti peserta lain.

Peringkat 2: Platform Marketmaker.cc — Pesanan Peribadi + Lapisan Sosial

Di Marketmaker.cc, kami merancang untuk melaksanakan model keterlihatan pesanan tiga peringkat di dalam dinding:

Pesanan peribadi — lapisan asas. Setiap peniaga melihat semua pesanan mereka sendiri dengan metrik individu.

Pesanan langganan (pembekal isyarat) — peniaga yang berkongsi kedudukan melalui langganan. Mekanisme opt-in: pemimpin memutuskan sama ada untuk menunjukkan kedudukan.

Pesanan pasukan (pasukan dagangan / dana) — lapisan paling berharga untuk kumpulan profesional. Menyelesaikan masalah: konflik pesanan, peruntukan kecairan, pemantauan risiko pasukan, latihan.

Model Kebenaran

┌─────────────────────────────────────────────────────────────┐

│ Pesanan peniaga │

│ │

│ Kelihatan kepada: │

│ ├── Peniaga itu sendiri → SENTIASA │

│ ├── Pelanggan → jika peniaga membolehkan │

│ │ ├── Kelewatan paparan → boleh dikonfigur (0s–60s) │

│ │ ├── Tunjuk saiz → ya / sembunyi / bulatkan │

│ │ └── Tunjuk ETA → ya / tidak │

│ └── Pasukan → jika sebahagian daripada pasukan │

│ ├── Kelewatan → boleh dikonfigur (0s–5s) │

│ ├── Tunjuk saiz → ya (untuk pengurusan risiko) │

│ └── Keterlihatan peranan → peniaga / pengurus / penonton │

└─────────────────────────────────────────────────────────────┘

Ketelusan Penuh: Bursa DEX dan Buku Pesanan On-Chain

Pada bursa DEX dengan buku pesanan on-chain — terutamanya Hyperliquid — setiap pesanan dikaitkan dengan alamat dompet tertentu. Kita boleh melihat bukan sahaja dinding teragregat, tetapi setiap pesanan individu setiap peserta.

Walau bagaimanapun, bekerja dengan data ini dalam masa nyata memerlukan menjalankan nod blockchain Hyperliquid anda sendiri.

Pengenalpastian Automatik Pesanan Manipulator

Lapisan visualisasi keempat — klasifikasi pesanan beralgoritma mengikut jenis peserta: pembuat pasaran, spoofer, runcit. Algoritma klasifikasi beroperasi pada beberapa peringkat: pengesanan spoofing, klasifikasi pembuat pasaran, pengesanan senario pemerah, dan cap jari digital peniaga.

Lebih lanjut mengenai ini dalam artikel seterusnya dalam siri: "Cap Jari Digital Peniaga: Cara Mengenal Pasti Pembuat Pasaran melalui Tingkah Laku Buku Pesanan Mereka"

Kesimpulan

Menganalisis kedudukan pesanan dalam kepadatan buku pesanan adalah langkah evolusi seterusnya dari "melihat buku pesanan" kepada "memahami struktur mikro pasaran." Inilah wilayah di mana perkara berikut bersilang:

- Teori beratur — untuk memodelkan giliran

- Model aliran pesanan stokastik — untuk menganggar kebarangkalian isian

- Pembelajaran mesin — untuk pengesanan spoofing dan ramalan tingkah laku dinding

- Kejuruteraan kependaman rendah — untuk menerima dan memproses data dalam masa nyata

Setakat hari ini, tiada produk dalam pasaran kripto yang menawarkan visualisasi komprehensif "dinding sebagai buku pesanan mini" dengan kedudukan pesanan pengguna, anggaran ETA, pengesanan spoofing, dan backtesting sedar-giliran dalam satu antara muka.

Di Marketmaker.cc, kami sedang berusaha untuk menjadikan analitik ini boleh diakses oleh setiap peniaga — dari skalper solo hingga pasukan dagangan prop.

Sumber dan Bacaan Lanjut

- Moallemi C.C., Yuan K. — "A Model for Queue Position Valuation in a Limit Order Book" (Columbia Business School, 2017)

- Cont R., Stoikov S., Talreja R. — "A Stochastic Model for Order Book Dynamics" (2010)

- Gould M.D., Bonart J. — "Queue Imbalance as a One-Tick-Ahead Price Predictor" (2015)

- Rigtorp E. — "Estimating Order Queue Position" (rigtorp.se)

- Do B.L., Putniņš T.J. — "Detecting Layering and Spoofing in Markets" (SSRN, 2023)

- Trading Technologies — PIQ Documentation

- Bookmap — Iceberg Orders Tracker Knowledge Base

Pengarang

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Baca Lagi

Cap Jari Digital Pedagang: Cara Mengenal Pasti Pembuat Pasaran Melalui Tingkah Laku Buku Pesanan

QuestDB untuk Dagangan Algoritma: Dari Buku Pesanan hingga Seni Bina Pengeluaran