March 30, 2026

#риск

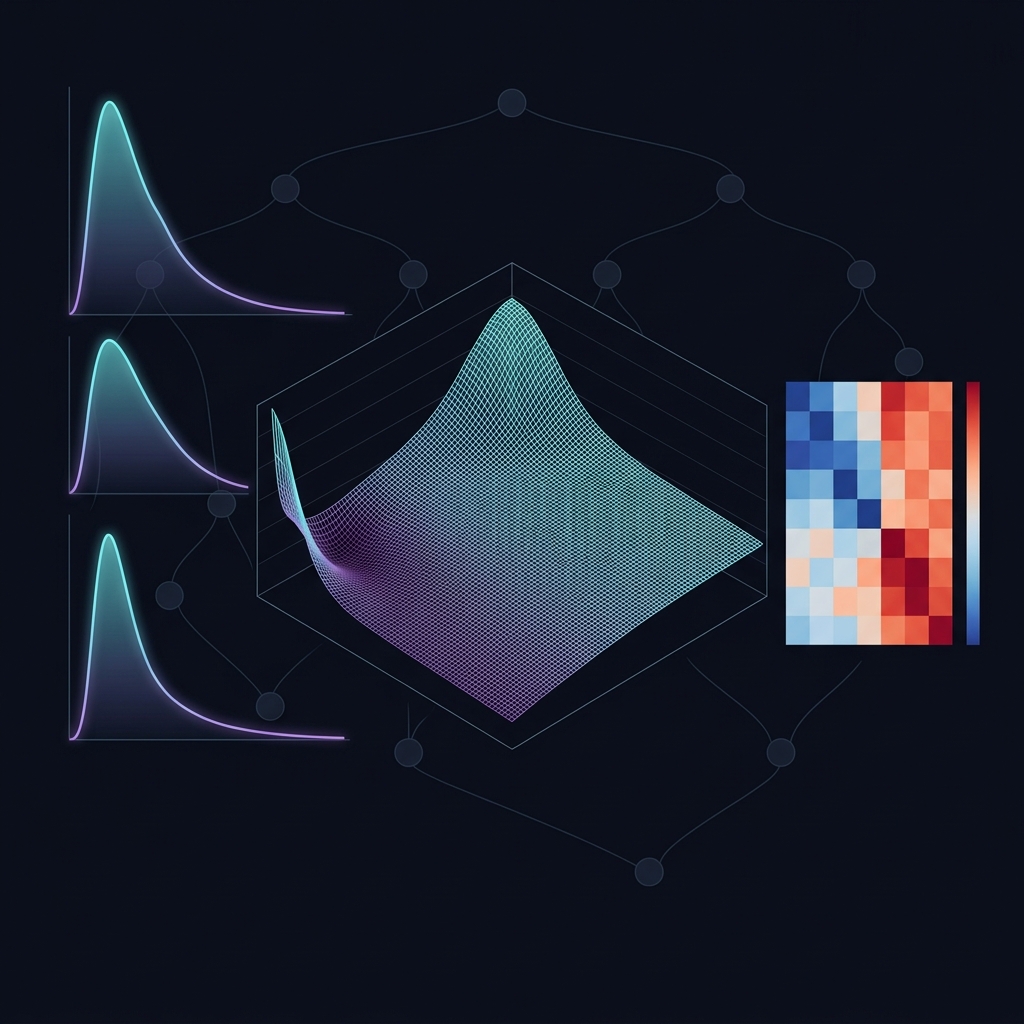

Копулы для моделирования совместного риска в крипто-портфелях

За пределами линейной корреляции — как копульные модели улавливают хвостовую зависимость и совместный риск в крипто-портфелях для точной оценки VaR и CVaR. Vine-копулы, GARCH-EVT пайплайн и Python-реализация.

#риск#копула#портфель

Читать статью →