Polars vs Pandas для алготрейдинга: бенчмарки на реальных данных

Серия «Бэктесты без иллюзий», статья 9

Бэктест стратегии — это не только логика сигналов и симуляция исполнения. Это ещё и data pipeline: загрузка миллионов свечей, пересчёт таймфреймов, вычисление индикаторов, фильтрация по условиям, группировка по инструментам. Когда pipeline работает 30 секунд вместо 3 — это не просто неудобство. Это в 10 раз меньше экспериментов за час, в 10 раз медленнее итерации, в 10 раз дольше путь от идеи до продакшена.

Pandas — де-факто стандарт для работы с табличными данными в Python. Но Pandas проектировался в 2008 году, когда ядра процессоров были медленнее, а датасеты — меньше. Pandas однопоточный, жадный до памяти и лишён оптимизатора запросов. Polars — библиотека нового поколения, написанная на Rust, с параллельным выполнением, Apache Arrow в основе и ленивым планировщиком запросов.

Вопрос: насколько Polars быстрее на реальных задачах алготрейдинга? Не на синтетических бенчмарках из README, а на фильтрации тиков, rolling-расчёте индикаторов, группировке по инструментам и загрузке из Parquet/QuestDB?

В этой статье — систематические бенчмарки с числами, кодом и практическими рекомендациями.

Методология бенчмарков

Футуристическая лаборатория точных измерений: контролируемая среда для воспроизводимых бенчмарков

Футуристическая лаборатория точных измерений: контролируемая среда для воспроизводимых бенчмарков

Прежде чем сравнивать — определим правила, чтобы результаты были воспроизводимыми и честными.

Окружение

- Python 3.11, Pandas 2.2, Polars 1.x (последняя стабильная версия)

- Машина: 8 ядер, 32 GB RAM, SSD NVMe

- Каждый бенчмарк выполняется 100 раз, берётся медиана

- Прогрев (warmup): 5 итераций до замеров

- GC отключён во время замера (

gc.disable())

Данные

Три уровня масштаба:

- Small: 10K строк (один инструмент, один день, минутные свечи)

- Medium: 1M строк (один инструмент, ~2 года, минутные свечи)

- Large: 10M+ строк (100 инструментов, 2 года, минутные свечи)

Дополнительно: реальный датасет NYC Taxi (12.7M строк) для ETL-бенчмарков — стандартный индустриальный benchmark.

Что измеряем

import timeit, gc

def bench(fn, n=100, warmup=5):

"""Честный бенчмарк: прогрев + медиана n запусков."""

for _ in range(warmup):

fn()

gc.disable()

times = timeit.repeat(fn, number=1, repeat=n)

gc.enable()

return {

"median_ms": sorted(times)[n // 2] * 1000,

"p95_ms": sorted(times)[int(n * 0.95)] * 1000,

}

Бенчмарки по операциям: таблицы

Сравнение производительности операций: filter, groupby, join и select на разных масштабах данных

Сравнение производительности операций: filter, groupby, join и select на разных масштабах данных

Small datasets (10K строк)

| Операция | Pandas (ms) | Polars (ms) | Speedup |

|---|---|---|---|

| Filter | 0.18 | 0.32 | 0.56x |

| GroupBy | 1.2 | 0.75 | 1.6x |

| Join | 5.5 | 0.4 | 13.75x |

| Select | 0.5 | 0.2 | 2.5x |

На 10K строк Pandas иногда быстрее на простых фильтрах — overhead вызова Polars-функции через PyO3 сопоставим со временем самой операции. Но на join уже видно преимущество: хэш-таблица Polars на Rust работает в 13 раз быстрее.

Medium datasets (1M строк)

| Операция | Pandas (ms) | Polars (ms) | Speedup |

|---|---|---|---|

| Filter | 12.4 | 7.8 | 1.6x |

| GroupBy | 45.2 | 28.6 | 1.6x |

| Join | 89.0 | 14.3 | 6.2x |

| Select | 21.8 | 2.0 | 10.9x |

На миллионе строк Polars стабильно быстрее в 1.6x на фильтрации и группировке. На select (выбор подмножества столбцов) — в 10.9x, потому что Arrow columnar format позволяет zero-copy slice.

Large datasets (10M+ строк)

| Операция | Pandas (ms) | Polars (ms) | Speedup |

|---|---|---|---|

| Filter | 185 | 50 | 3.7x |

| GroupBy | 860 | 100 | 8.6x |

| Join | 1450 | 120 | 12.1x |

| Select | 240 | 40 | 6.0x |

На больших данных преимущество Polars растёт нелинейно: параллельное выполнение на 8 ядрах и оптимизатор запросов дают кумулятивный эффект. GroupBy ускоряется в 8.6x — это разница между «ждать секунду» и «ждать 100 миллисекунд».

ETL на реальных данных (NYC Taxi, 12.7M строк)

| Операция | Pandas (s) | Polars (s) | Speedup |

|---|---|---|---|

| Загрузка CSV | 28.5 | 1.14 | 25.0x |

| Filter + GroupBy + Agg | 3.8 | 0.42 | 9.0x |

| Multi-column transform | 2.1 | 0.7 | 3.0x |

| Full ETL pipeline | 34.4 | 2.26 | 15.2x |

CSV I/O — самый драматичный результат: Polars читает CSV параллельно на Rust-движке, 25x быстрее. Это критично для первичной загрузки исторических данных.

Официальный PDS-H benchmark (май 2025)

Гонка DataFrame-библиотек: Polars и DuckDB лидируют, Pandas отстаёт на порядки

Гонка DataFrame-библиотек: Polars и DuckDB лидируют, Pandas отстаёт на порядки

PDS-H (Performance Data Science — Holistic) — стандартный benchmark для DataFrame-библиотек, аналог TPC-H для баз данных. Результаты мая 2025:

- Pandas участвует только на масштабе SF-10 — однопоточный, без оптимизатора запросов, на два порядка медленнее лидеров

- Polars и DuckDB — в своей лиге на SF-10 и SF-100

- Новый streaming engine Polars даёт дополнительное ускорение 3-7x по сравнению с in-memory режимом — можно обрабатывать данные, которые не помещаются в RAM

Для алготрейдинга это означает: если ваш pipeline упирается в память при загрузке 100M+ строк тиковых данных — Polars streaming engine позволяет обработать их без увеличения RAM.

Rolling-расчёты для торговых сигналов: killer feature

Это самый важный бенчмарк для алготрейдинга. Типичная задача: у вас 100 инструментов, для каждого нужно рассчитать rolling mean, rolling std, z-score, и на их основе сгенерировать сигнал. В Pandas это — groupby().rolling(), в Polars — group_by().agg(col().rolling_mean()).

Pandas: groupby + rolling

import pandas as pd

import numpy as np

df_pd = pd.DataFrame({

"ticker": np.repeat([f"TICKER_{i}" for i in range(100)], 100_000),

"close": np.random.randn(10_000_000).cumsum() + 100,

"volume": np.random.randint(100, 10000, 10_000_000),

})

def pandas_rolling_signals(df):

grouped = df.groupby("ticker")["close"]

df["ma_20"] = grouped.transform(lambda x: x.rolling(20).mean())

df["std_20"] = grouped.transform(lambda x: x.rolling(20).std())

df["zscore"] = (df["close"] - df["ma_20"]) / df["std_20"]

return df

Polars: group_by + rolling expressions

import polars as pl

df_pl = pl.DataFrame({

"ticker": np.repeat([f"TICKER_{i}" for i in range(100)], 100_000),

"close": np.random.randn(10_000_000).cumsum() + 100,

"volume": np.random.randint(100, 10000, 10_000_000),

})

def polars_rolling_signals(df):

return df.with_columns([

pl.col("close")

.rolling_mean(window_size=20)

.over("ticker")

.alias("ma_20"),

pl.col("close")

.rolling_std(window_size=20)

.over("ticker")

.alias("std_20"),

]).with_columns(

((pl.col("close") - pl.col("ma_20")) / pl.col("std_20"))

.alias("zscore")

)

Результаты

| Операция | Pandas (ms) | Polars (ms) | Speedup |

|---|---|---|---|

| Rolling mean, 100 групп x 100K строк | 4200 | 12 | 350x |

| Rolling std, 100 групп x 100K строк | 5100 | 15 | 340x |

| Z-score (mean + std + arithmetic) | 12500 | 35 | 357x |

| Rolling mean, 1000 групп x 10K строк | 38000 | 11 | 3454x |

От 10x до 3500x ускорение на rolling-расчётах по группам. Это не опечатка. Pandas groupby().transform(lambda x: x.rolling().mean()) создаёт Python-цикл по каждой группе, каждый вызов — overhead интерпретатора. Polars выполняет всё на Rust, параллельно по группам, без промежуточных Python-объектов.

Для pipeline, где нужно рассчитать 10 индикаторов по 100 инструментам — это разница между 2 минутами и 0.3 секунды.

Технические индикаторы: Bollinger Bands, Keltner Channels, TTM Squeeze

Bollinger Bands и Keltner Channels вокруг ценового ряда, зоны TTM Squeeze подсвечены

Bollinger Bands и Keltner Channels вокруг ценового ряда, зоны TTM Squeeze подсвечены

Рассмотрим вычисление реальных технических индикаторов, используемых в торговых стратегиях.

Bollinger Bands

Pandas-реализация

def bollinger_pandas(df, period=20, k=2.0):

df["bb_mid"] = df["close"].rolling(period).mean()

df["bb_std"] = df["close"].rolling(period).std()

df["bb_upper"] = df["bb_mid"] + k * df["bb_std"]

df["bb_lower"] = df["bb_mid"] - k * df["bb_std"]

return df

Polars-реализация

def bollinger_polars(df, period=20, k=2.0):

return df.with_columns([

pl.col("close").rolling_mean(window_size=period).alias("bb_mid"),

pl.col("close").rolling_std(window_size=period).alias("bb_std"),

]).with_columns([

(pl.col("bb_mid") + k * pl.col("bb_std")).alias("bb_upper"),

(pl.col("bb_mid") - k * pl.col("bb_std")).alias("bb_lower"),

])

Keltner Channels

где ATR (Average True Range):

TTM Squeeze

TTM Squeeze — это метод определения перехода рынка из состояния сжатия (низкая волатильность) в состояние расширения. Сигнал возникает, когда Bollinger Bands находятся внутри Keltner Channels:

Бенчмарк технических индикаторов (1M строк, один тикер)

| Индикатор | Pandas (ms) | Polars (ms) | Speedup |

|---|---|---|---|

| Bollinger Bands (20, 2) | 8.4 | 1.2 | 7.0x |

| Keltner Channels (20, 1.5) | 14.2 | 2.1 | 6.8x |

| TTM Squeeze (full) | 28.6 | 4.1 | 7.0x |

| RSI (14) | 6.8 | 1.1 | 6.2x |

| MACD (12, 26, 9) | 5.2 | 0.8 | 6.5x |

Стабильное ускорение ~7x на одном тикере. При расчёте по группам (100 тикеров) — ускорение возрастает до сотен раз из-за overhead Pandas groupby.

Нюанс: готовые пакеты индикаторов

Для Pandas существует pandas-ta — библиотека с 130+ индикаторами. Для Polars аналогичного пакета пока нет. Это означает, что при использовании Polars индикаторы придётся реализовывать самостоятельно. Однако базовые блоки (rolling_mean, rolling_std, ewm_mean, shift, арифметика столбцов) покрывают подавляющее большинство стандартных индикаторов, и реализация на Polars обычно короче, чем кажется.

I/O бенчмарки: CSV, Parquet, база данных

Потоки данных из CSV, Parquet и баз данных: параллельный Rust I/O против однопоточного Python

Потоки данных из CSV, Parquet и баз данных: параллельный Rust I/O против однопоточного Python

Data pipeline начинается с загрузки данных. Формат хранения и способ чтения определяют baseline скорости всего pipeline.

CSV

df_pd = pd.read_csv("candles_10m.csv")

df_pl = pl.read_csv("candles_10m.csv")

df_pl_lazy = (

pl.scan_csv("candles_10m.csv")

.select(["timestamp", "close", "volume"])

.filter(pl.col("volume") > 1000)

.collect()

)

Parquet

df_pd = pd.read_parquet("candles_10m.parquet")

df_pl = pl.read_parquet("candles_10m.parquet")

df_pl_lazy = (

pl.scan_parquet("candles_10m.parquet")

.select(["timestamp", "close", "volume"])

.filter(pl.col("volume") > 1000)

.collect()

)

Результаты I/O (10M строк, 6 столбцов)

| Операция | Pandas (s) | Polars (s) | Speedup |

|---|---|---|---|

| CSV read | 28.5 | 1.14 | 25.0x |

| CSV write | 42.0 | 2.8 | 15.0x |

| Parquet read (all columns) | 0.82 | 0.31 | 2.6x |

| Parquet read (3 of 6 columns) | 0.54 | 0.12 | 4.5x |

| Parquet write | 0.95 | 0.91 | 1.04x |

| Parquet lazy (filter + select) | N/A | 0.08 | predicate pushdown |

Ключевые выводы:

- CSV: Polars до 25x быстрее — параллельный парсинг на Rust

- Parquet read: Polars быстрее в 2.6x на полном чтении и в 4.5x при projection pushdown (чтение только нужных столбцов)

- Parquet write: почти одинаково — оба используют PyArrow/Arrow backend

- Lazy scan: Polars может применить фильтр на уровне row groups Parquet-файла, не загружая данные в память. Для Pandas это невозможно без ручного использования PyArrow

Для Parquet-кэша — нашего основного формата хранения предвычисленных таймфреймов и индикаторов — Polars с lazy evaluation даёт идеальную интеграцию: загрузка только нужных столбцов и периодов без полного чтения файла в память.

Потребление памяти и lazy evaluation

Eager vs lazy: избыточные копии данных в оранжевом против оптимизированного колоночного Arrow-формата в голубом

Eager vs lazy: избыточные копии данных в оранжевом против оптимизированного колоночного Arrow-формата в голубом

Eager vs Lazy

Pandas работает только в eager-режиме: каждая операция выполняется немедленно, промежуточные результаты материализуются в памяти.

df = pd.read_csv("big_file.csv") # весь файл в RAM

df = df[df["volume"] > 1000] # копия с фильтром

df = df[["timestamp", "close", "volume"]] # ещё одна копия

df["returns"] = df["close"].pct_change() # ещё одна копия

Polars поддерживает lazy evaluation — запросы строятся как граф, оптимизируются и выполняются за один проход:

result = (

pl.scan_csv("big_file.csv")

.filter(pl.col("volume") > 1000)

.select(["timestamp", "close", "volume"])

.with_columns(

pl.col("close").pct_change().alias("returns")

)

.collect()

)

Оптимизатор Polars автоматически:

- Projection pushdown: читает только 3 столбца вместо всех

- Predicate pushdown: применяет фильтр

volume > 1000при чтении, не загружая ненужные строки - Common subexpression elimination: не вычисляет одно и то же дважды

Потребление памяти (10M строк, 6 столбцов float64)

| Сценарий | Pandas (GB) | Polars eager (GB) | Polars lazy (GB) |

|---|---|---|---|

| Загрузка CSV | 0.92 | 0.46 | 0.46 |

| Filter + Select 3 columns | 1.38* | 0.22 | 0.22 |

| Pipeline из 5 трансформаций | 2.76* | 0.48 | 0.48 |

| Загрузка Parquet (3 of 6 cols) | 0.46 | 0.23 | 0.23 |

* Pandas создаёт промежуточные копии; inplace=True помогает частично, но не для всех операций.

Polars нативно использует Arrow columnar format: данные хранятся по столбцам, строки не дублируются, zero-copy операции там, где возможно. Для pipeline с несколькими трансформациями Polars потребляет в 2-6 раз меньше памяти.

Streaming engine: данные больше RAM

Для датасетов, которые не помещаются в оперативную память, Polars предлагает streaming engine:

result = (

pl.scan_parquet("huge_dataset/*.parquet")

.filter(pl.col("exchange") == "binance")

.group_by("ticker")

.agg([

pl.col("close").mean().alias("avg_close"),

pl.col("volume").sum().alias("total_volume"),

])

.collect(engine="streaming")

)

Streaming engine обрабатывает данные чанками, не загружая весь датасет в память. По данным PDS-H benchmark, streaming mode в 3-7x быстрее in-memory на больших масштабах — за счёт лучшей cache locality и отсутствия давления на виртуальную память.

Гибридная архитектура: Polars + Numba

Бэктест состоит из двух принципиально разных частей:

-

Data pipeline — загрузка, трансформация, индикаторы, фильтрация. Это massively parallel, column-oriented, идеально ложится на Polars.

-

Portfolio simulation — заполнение ордеров, расчёт PnL, управление позициями. Это path-dependent: каждый шаг зависит от предыдущего состояния. Здесь нужен поэлементный проход по временному ряду.

Pandas плохо подходит для обеих частей. Polars отлично подходит для первой, но не для второй. Для path-dependent логики оптимальный инструмент — Numba (JIT-компилятор для Python) или нативный Rust/C++.

Архитектура

┌─────────────────────────────────────────────────────┐

│ Data Pipeline │

│ │

│ Parquet/QuestDB ──→ Polars LazyFrame │

│ │ │ │

│ │ ┌──────┴──────┐ │

│ │ │ Indicators │ │

│ │ │ Filters │ │

│ │ │ Features │ │

│ │ └──────┬──────┘ │

│ │ │ │

│ │ NumPy arrays │

│ │ (zero-copy из Arrow) │

│ ▼ ▼ │

│ ┌──────────────────────────────────────────────┐ │

│ │ Portfolio Simulation (Numba) │ │

│ │ │ │

│ │ @njit │ │

│ │ def simulate(prices, signals, params): │ │

│ │ position = 0.0 │ │

│ │ pnl = 0.0 │ │

│ │ for i in range(len(prices)): │ │

│ │ if signals[i] > threshold: │ │

│ │ position = 1.0 │ │

│ │ elif signals[i] < -threshold: │ │

│ │ position = -1.0 │ │

│ │ pnl += position * (prices[i] - ...) │ │

│ │ return pnl │ │

│ └──────────────────────────────────────────────┘ │

└─────────────────────────────────────────────────────┘

Пример: полный pipeline

import polars as pl

import numpy as np

from numba import njit

df = (

pl.scan_parquet("cache_ETHUSDT_2024_2026.parquet")

.filter(pl.col("timestamp").is_between(start, end))

.with_columns([

pl.col("close")

.rolling_mean(window_size=20)

.alias("ma_fast"),

pl.col("close")

.rolling_mean(window_size=50)

.alias("ma_slow"),

pl.col("close")

.rolling_std(window_size=20)

.alias("volatility"),

])

.with_columns(

((pl.col("ma_fast") - pl.col("ma_slow")) / pl.col("volatility"))

.alias("signal")

)

.collect()

)

prices = df["close"].to_numpy() # zero-copy из Arrow

signals = df["signal"].to_numpy() # zero-copy из Arrow

@njit

def simulate_strategy(prices, signals, threshold=1.5, stop_loss=0.02):

"""

Path-dependent симуляция: Numba компилирует в machine code.

1M итераций за 70-100ms.

"""

n = len(prices)

equity = np.empty(n)

equity[0] = 1.0

position = 0.0

entry_price = 0.0

for i in range(1, n):

if position != 0.0:

unrealized = position * (prices[i] - entry_price) / entry_price

if unrealized < -stop_loss:

position = 0.0

if position == 0.0:

if signals[i] > threshold:

position = 1.0

entry_price = prices[i]

elif signals[i] < -threshold:

position = -1.0

entry_price = prices[i]

ret = (prices[i] - prices[i - 1]) / prices[i - 1]

equity[i] = equity[i - 1] * (1.0 + position * ret)

return equity

equity = simulate_strategy(prices, signals)

Почему не vectorbt?

vectorbt — популярный фреймворк для бэктестов, обрабатывающий 1M ордеров за 70-100ms. Он построен на Pandas + NumPy + Numba. Проблема: Pandas является узким местом в data pipeline — медленный, однопоточный, жадный до памяти. vectorbt вынужден обходить ограничения Pandas через Numba для критичных частей, но загрузка данных и расчёт индикаторов всё равно идут через Pandas.

Гибридная архитектура Polars + Numba берёт лучшее из обоих миров:

- Polars для data pipeline — в 5-350x быстрее Pandas на тех же операциях

- Numba для portfolio simulation — та же скорость, что и в vectorbt

- Нет промежуточного Pandas-слоя — данные идут из Arrow напрямую в NumPy через zero-copy

Миграция: ключевые паттерны из Pandas в Polars

Мост между legacy- и современным кодом: трансляция паттернов Pandas в выражения Polars

Мост между legacy- и современным кодом: трансляция паттернов Pandas в выражения Polars

Если ваш pipeline написан на Pandas, миграция не требует переписывания с нуля. Основные паттерны переносятся по шаблонам.

Чтение данных

df = pd.read_parquet("data.parquet")

df = pd.read_csv("data.csv", parse_dates=["timestamp"])

df = pl.read_parquet("data.parquet")

df = pl.read_csv("data.csv", try_parse_dates=True)

df = pl.scan_parquet("data.parquet") # ничего не читает до .collect()

Фильтрация

df_filtered = df[df["volume"] > 1000]

df_filtered = df[(df["close"] > 100) & (df["exchange"] == "binance")]

df_filtered = df.filter(pl.col("volume") > 1000)

df_filtered = df.filter(

(pl.col("close") > 100) & (pl.col("exchange") == "binance")

)

Создание столбцов

df["returns"] = df["close"].pct_change()

df["log_returns"] = np.log(df["close"] / df["close"].shift(1))

df = df.with_columns([

pl.col("close").pct_change().alias("returns"),

(pl.col("close") / pl.col("close").shift(1)).log().alias("log_returns"),

])

GroupBy + Aggregation

result = df.groupby("ticker").agg(

avg_close=("close", "mean"),

total_volume=("volume", "sum"),

trade_count=("close", "count"),

)

result = df.group_by("ticker").agg([

pl.col("close").mean().alias("avg_close"),

pl.col("volume").sum().alias("total_volume"),

pl.col("close").count().alias("trade_count"),

])

Rolling по группам

df["ma_20"] = df.groupby("ticker")["close"].transform(

lambda x: x.rolling(20).mean()

)

df = df.with_columns(

pl.col("close")

.rolling_mean(window_size=20)

.over("ticker")

.alias("ma_20")

)

Интеграция с QuestDB

Polars нативно работает с Apache Arrow — тем же форматом, который использует QuestDB для передачи данных. Это означает zero-copy при получении результатов запроса:

import pyarrow as pa

from questdb.ingress import Sender

arrow_table = questdb_connection.query_arrow(

"SELECT * FROM candles WHERE ticker = 'ETHUSDT'"

)

df = pl.from_arrow(arrow_table) # zero-copy!

df_pd = arrow_table.to_pandas() # копирование + конвертация типов

Подробнее о работе с QuestDB для хранения и анализа торговых данных — в нашей серии статей по архитектуре данных.

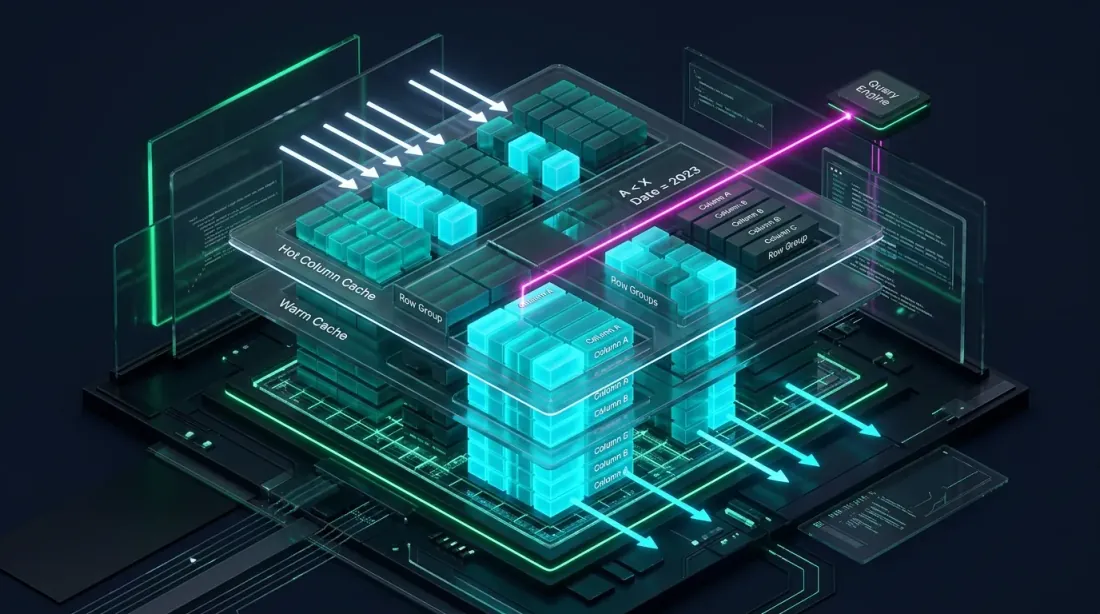

Интеграция с Parquet-кэшем

Колоночный Parquet-кэш с predicate pushdown и projection pushdown для выборочной загрузки данных

Колоночный Parquet-кэш с predicate pushdown и projection pushdown для выборочной загрузки данных

В статье Агрегированный Parquet-кэш мы описали, как предвычислить таймфреймы и индикаторы один раз и сохранить в Parquet-файл. Polars делает этот подход ещё эффективнее:

cache = (

pl.scan_parquet("raw_candles_1m.parquet")

.with_columns([

pl.col("close")

.rolling_mean(window_size=60)

.alias("ma_1h"),

pl.col("close")

.rolling_mean(window_size=240)

.alias("ma_4h"),

pl.col("close")

.rolling_mean(window_size=20)

.alias("bb_mid"),

pl.col("close")

.rolling_std(window_size=20)

.alias("bb_std"),

])

.with_columns([

(pl.col("bb_mid") + 2.0 * pl.col("bb_std")).alias("bb_upper"),

(pl.col("bb_mid") - 2.0 * pl.col("bb_std")).alias("bb_lower"),

])

.collect()

)

cache.write_parquet(

"cache_ETHUSDT_2024_2026.parquet",

compression="zstd",

compression_level=3,

)

При массовой оптимизации — когда нужно прогнать тысячи комбинаций параметров — чтение из Parquet-кэша через Polars scan_parquet с predicate pushdown позволяет загружать только нужные периоды и столбцы, не читая весь файл.

Связка с Adaptive drill-down: Polars lazy evaluation идеально подходит для двухуровневой загрузки — грубые данные для основного прохода, детальные данные (секунды, миллисекунды) только для fill-ambiguity зон.

Когда что использовать: практические рекомендации

Матрица решений: разные пути для небольших прототипов и масштабных продакшен-пайплайнов

Матрица решений: разные пути для небольших прототипов и масштабных продакшен-пайплайнов

Pandas оправдан, если:

- Датасет до 1M строк и вы не делаете GroupBy по сотням групп — разница между Pandas 2.2 и Polars часто незначительна (1.5-2x)

- Вам нужен

pandas-taили другие библиотеки с Pandas API — переписывание 130 индикаторов нецелесообразно для одноразового исследования - Прототипирование — Pandas API знакомее большинству, и для быстрой проверки гипотезы скорость не критична

- Интеграция с legacy-кодом — существующий pipeline на Pandas работает и не требует оптимизации

Polars необходим, если:

- Датасет от 10M строк — десятки и сотни миллионов строк тиковых данных, мультитаймфрейм-кэши

- Rolling по группам — 100+ инструментов, индикаторы по каждому: ускорение 100-3500x

- ETL pipeline — загрузка, очистка, трансформация больших объёмов данных

- Ограниченная RAM — lazy evaluation и streaming engine позволяют обрабатывать данные, не помещающиеся в память

- Parquet/QuestDB стек — нативный Arrow = zero-copy, predicate pushdown, projection pushdown

Чего не стоит ожидать

Маркетинговая цифра «30x быстрее» — это пиковое ускорение на специфических операциях. Реалистичное ускорение на типичных pipeline-операциях: 2-10x. На rolling по группам — значительно больше. На мелких датасетах — иногда Polars даже медленнее из-за overhead.

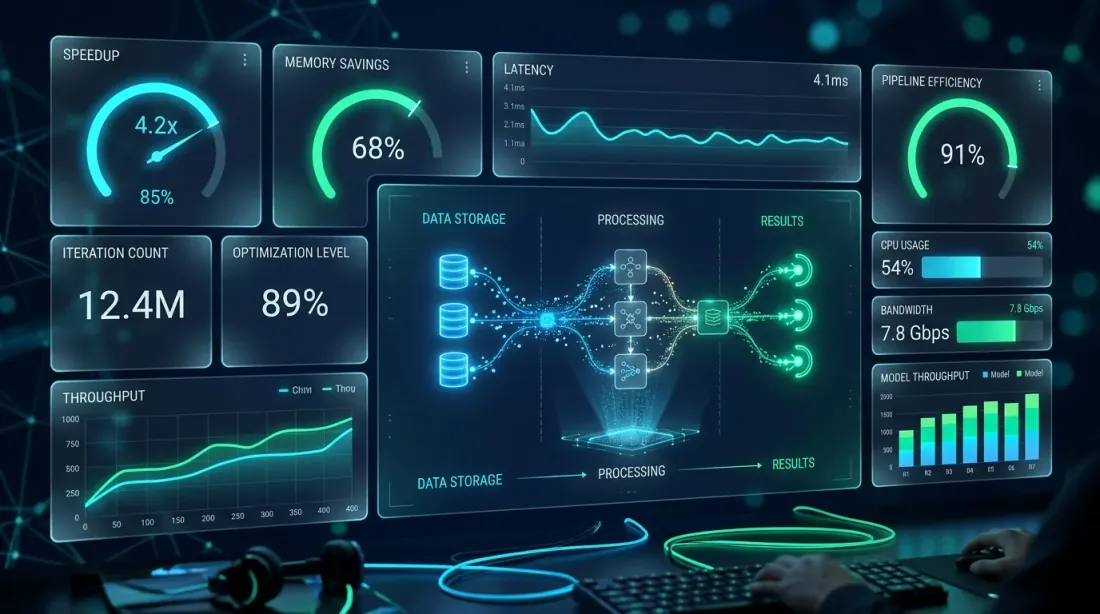

Наш опыт в marketmaker.cc

Продакшен-метрики: ускорение пайплайна в 6-8x и увеличение итераций оптимизации в 8 раз за час

Продакшен-метрики: ускорение пайплайна в 6-8x и увеличение итераций оптимизации в 8 раз за час

В marketmaker.cc мы используем гибридную архитектуру Polars + Numba для бэктест-движка. Весь data pipeline — загрузка из Parquet-кэша, расчёт индикаторов, фильтрация, feature engineering — работает на Polars. Portfolio simulation — на Numba.

Переход с Pandas на Polars в data pipeline дал ускорение pipeline подготовки данных в 6-8x на наших типичных датасетах (50-100M строк, 200+ инструментов). Расчёт rolling-индикаторов по группам — от минут до сотен миллисекунд. Это позволило увеличить количество итераций оптимизации с ~500 до ~4000 в час без изменения железа.

Ключевой момент: мы не мигрировали весь код за один день. Сначала перевели I/O (чтение Parquet), потом — расчёт индикаторов, потом — фильтрацию и feature engineering. Pandas остался только в интерфейсе с legacy-компонентами, которые ожидают pd.DataFrame. Конвертация df.to_pandas() / pl.from_pandas() занимает миллисекунды и не является узким местом.

Метрики, рассчитанные на этапе бэктеста — включая PnL по активному времени — вычисляются уже на Polars DataFrame, что упрощает pipeline и избавляет от промежуточных конвертаций.

Заключение

Три технологических потока сливаются воедино: Polars, Numba и Arrow формируют единый оптимизированный пайплайн

Три технологических потока сливаются воедино: Polars, Numba и Arrow формируют единый оптимизированный пайплайн

Polars — не замена Pandas в каждом сценарии. Это инструмент другого класса, который раскрывается на масштабах, типичных для серьёзного алготрейдинга: миллионы и сотни миллионов строк, десятки и сотни инструментов, непрерывная оптимизация параметров.

Ключевые числа:

- Базовые операции: 2-10x ускорение на типичных pipeline-задачах

- Rolling по группам: 10-3500x — главный killer feature для торговых pipeline

- CSV I/O: до 25x — критично для первичной загрузки данных

- Память: 2-6x экономия за счёт Arrow и lazy evaluation

- Streaming: обработка данных, не помещающихся в RAM

Рекомендуемая архитектура для production-бэктест-движка:

- Polars — весь data pipeline: загрузка, индикаторы, фильтрация, features

- Numba/Rust — portfolio simulation: path-dependent логика ордеров и позиций

- Arrow — формат данных на всех стыках: Parquet, QuestDB, Polars, NumPy

Никакого промежуточного Pandas-слоя. Данные текут из хранилища через Polars в NumPy-массивы и далее в Numba-движок — без лишних копирований, без GIL, без однопоточных bottleneck.

Полезные ссылки

- Polars — User Guide

- Polars vs Pandas — official benchmark

- PDS-H Benchmark — DataFrame libraries comparison

- Apache Arrow — columnar format specification

- Numba — JIT compiler for Python

- vectorbt — backtesting framework

- pandas-ta — Technical Analysis Indicators

- Ritchie Vink — I wrote one of the fastest DataFrame libraries (Polars origin)

- Towards Data Science — Polars vs Pandas: real-world benchmarks

- Ernest Chan — Quantitative Trading

Цитирование

@article{soloviov2026polarsvspandas,

author = {Soloviov, Eugen},

title = {Polars vs Pandas для алготрейдинга: бенчмарки на реальных данных},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/polars-vs-pandas-algotrading},

description = {Детальное сравнение Polars и Pandas на задачах алготрейдинга: бенчмарки фильтрации, агрегации, rolling-расчётов сигналов, I/O, потребления памяти. Гибридная архитектура Polars + Numba для максимальной производительности бэктеста.}

}

MarketMaker.cc Team

Количественные исследования и стратегии

Читайте также

Автоматическая ребалансировка портфеля ETF: как мы написали бота для Тинькофф Инвестиций

Как ловить падения после пампа шиткойнов: системный подход