Pendekatan Jarak dalam Pairs Trading: Implementasi dan Analisis dengan Rust

Pendekatan Jarak dalam pairs trading telah mendapatkan popularitas yang signifikan berkat kesederhanaan elegan dan efektivitasnya. Teknik ini mengidentifikasi pasangan aset melalui ukuran statistik dan melakukan perdagangan berdasarkan divergensi dan konvergensi hubungan harga mereka. Artikel ini menyajikan analisis komprehensif metodologi Pendekatan Jarak dasar maupun lanjutan, dengan implementasi praktis dalam Rust yang dirancang untuk trader frekuensi tinggi, pengembang algoritmik, matematikawan, dan programmer yang mencari solusi yang andal.

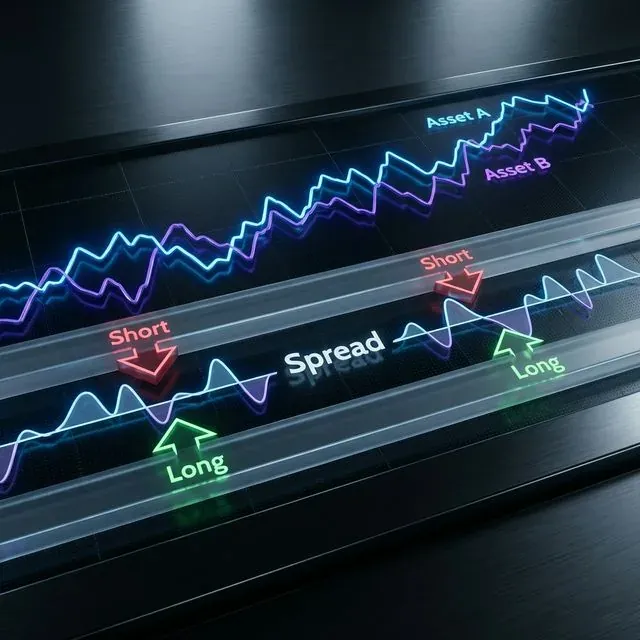

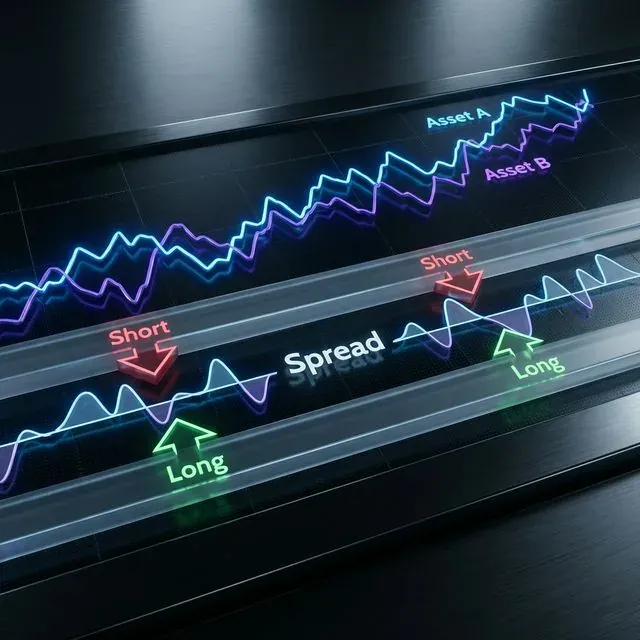

Memvisualisasikan Pendekatan Jarak: Aset A dan B saling mengikuti, dengan sinyal perdagangan yang dihasilkan berdasarkan divergensi spread (Long/Short)

Memvisualisasikan Pendekatan Jarak: Aset A dan B saling mengikuti, dengan sinyal perdagangan yang dihasilkan berdasarkan divergensi spread (Long/Short)

Landasan Teoritis Pendekatan Jarak

Pendekatan Jarak membangun kerangka untuk pairs trading berdasarkan pergerakan harga yang dinormalisasi antar aset. Pada intinya, metode ini menggunakan pengukuran jarak kuadrat Euclidean untuk mengidentifikasi aset yang secara historis bergerak bersama dan menghasilkan sinyal perdagangan ketika divergensi harga ternormalisasi mereka melampaui ambang batas yang signifikan secara statistik[2].

Pendekatan ini terdiri dari dua tahap utama:

- Pembentukan pasangan — mengidentifikasi pasangan aset yang berkaitan secara statistik

- Pembangkitan sinyal perdagangan — membuat aturan masuk dan keluar berdasarkan divergensi

Basis Matematika

Implementasi dasar memanfaatkan jarak Euclidean antara deret harga yang dinormalisasi. Untuk dua aset dengan deret waktu harga ternormalisasi X dan Y, kita menghitung:

fn euclidean_squared_distance(x: &[f64], y: &[f64]) -> f64 {

assert_eq!(x.len(), y.len(), "Time series must have equal length");

x.iter()

.zip(y.iter())

.map(|(xi, yi)| (xi - yi).powi(2))

.sum()

}

Metrik jarak ini membantu mengidentifikasi aset yang secara historis bergerak bersama, memberikan landasan bagi peluang arbitrase statistik[2].

Implementasi Pendekatan Jarak Dasar

Normalisasi Data

Sebelum menghitung jarak, kita harus menormalisasi data harga untuk membangun skala yang dapat dibandingkan. Normalisasi min-max umumnya diterapkan:

fn min_max_normalize(prices: &[f64]) -> Vec<f64> {

if prices.is_empty() {

return Vec::new();

}

let min_price = prices.iter().fold(f64::INFINITY, |a, &b| a.min(b));

let max_price = prices.iter().fold(f64::NEG_INFINITY, |a, &b| a.max(b));

let range = max_price - min_price;

if range.abs() < f64::EPSILON {

return vec![0.5; prices.len()];

}

prices.iter()

.map(|&price| (price - min_price) / range)

.collect()

}

Menemukan Pasangan Terdekat

Kita mengidentifikasi pasangan potensial dengan menghitung jarak Euclidean antara semua kombinasi aset dan memilih yang memiliki jarak terkecil:

#[derive(Debug, Clone)]

struct StockPair {

stock1_idx: usize,

stock2_idx: usize,

distance: f64,

}

impl PartialEq for StockPair {

fn eq(&self, other: &Self) -> bool {

self.distance.eq(&other.distance)

}

}

impl Eq for StockPair {}

impl PartialOrd for StockPair {

fn partial_cmp(&self, other: &Self) -> Option<std::cmp::Ordering> {

self.distance.partial_cmp(&other.distance)

}

}

impl Ord for StockPair {

fn cmp(&self, other: &Self) -> std::cmp::Ordering {

self.partial_cmp(other).unwrap_or(std::cmp::Ordering::Equal)

}

}

fn find_closest_pairs(normalized_prices: &[Vec<f64>], top_n: usize) -> Vec<StockPair> {

let stock_count = normalized_prices.len();

let mut pairs = BinaryHeap::new();

for i in 0..stock_count {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&normalized_prices[i], &normalized_prices[j]);

pairs.push(Reverse(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

}));

// Keep only top N pairs

if pairs.len() > top_n {

pairs.pop();

}

}

}

// Convert from heap to vector and reverse to get ascending order

pairs.into_iter().map(|Reverse(pair)| pair).collect()

}

Menghitung Volatilitas Historis

Perhitungan volatilitas historis sangat penting untuk menetapkan ambang batas perdagangan yang tepat:

fn calculate_spread_volatility(normalized_price1: &[f64], normalized_price2: &[f64]) -> f64 {

assert_eq!(normalized_price1.len(), normalized_price2.len());

// Calculate price spread

let spread: Vec<f64> = normalized_price1.iter()

.zip(normalized_price2.iter())

.map(|(p1, p2)| p1 - p2)

.collect();

// Calculate mean of spread

let mean = spread.iter().sum::<f64>() / spread.len() as f64;

// Calculate standard deviation

let variance = spread.iter()

.map(|&x| (x - mean).powi(2))

.sum::<f64>() / spread.len() as f64;

variance.sqrt()

}

Metode Seleksi Lanjutan

Penyaringan Kelompok Industri

Membatasi pemilihan pasangan pada industri yang sama dapat meningkatkan kinerja dengan memilih aset yang berkaitan secara ekonomi:

fn find_industry_pairs(

normalized_prices: &[Vec<f64>],

industry_codes: &[usize],

top_n_per_industry: usize

) -> Vec<StockPair> {

// Group stocks by industry

let mut industry_groups: std::collections::HashMap<usize, Vec<usize>> = std::collections::HashMap::new();

for (idx, &code) in industry_codes.iter().enumerate() {

industry_groups.entry(code).or_default().push(idx);

}

// Find closest pairs within each industry

let mut all_pairs = Vec::new();

for (_industry_code, stock_indices) in industry_groups {

let mut industry_pairs = Vec::new();

for i in 0..stock_indices.len() {

for j in (i+1)..stock_indices.len() {

let stock1_idx = stock_indices[i];

let stock2_idx = stock_indices[j];

let distance = euclidean_squared_distance(

&normalized_prices[stock1_idx],

&normalized_prices[stock2_idx]

);

industry_pairs.push(StockPair {

stock1_idx,

stock2_idx,

distance,

});

}

}

// Sort pairs by distance

industry_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap());

// Take top N from each industry

let top_pairs: Vec<StockPair> = industry_pairs.into_iter()

.take(top_n_per_industry)

.collect();

all_pairs.extend(top_pairs);

}

all_pairs

}

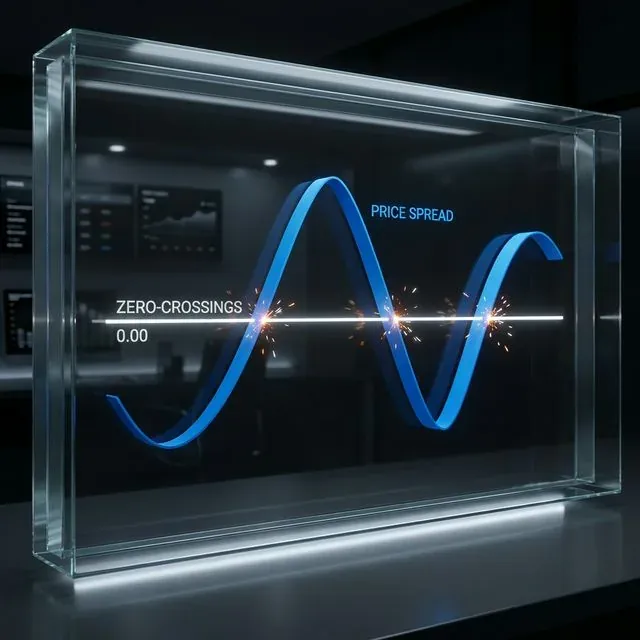

Pendekatan zero-crossings mengidentifikasi pasangan dengan konvergensi dan divergensi yang sering terjadi, yang berpotensi menunjukkan peluang perdagangan yang lebih menguntungkan:

Konsep Zero-Crossings: mengidentifikasi pasangan yang sering mean-revert, ditandai dengan spread yang melewati garis nol

Konsep Zero-Crossings: mengidentifikasi pasangan yang sering mean-revert, ditandai dengan spread yang melewati garis nol

fn count_zero_crossings(spread: &[f64]) -> usize {

if spread.len() < 2 {

return 0;

}

let mut count = 0;

for i in 1..spread.len() {

if (spread[i-1] < 0.0 && spread[i] >= 0.0) ||

(spread[i-1] >= 0.0 && spread[i] < 0.0) {

count += 1;

}

}

count

}

fn find_zero_crossing_pairs(

normalized_prices: &[Vec<f64>],

top_distance_threshold: f64,

min_crossings: usize

) -> Vec<StockPair> {

let stock_count = normalized_prices.len();

let mut qualifying_pairs = Vec::new();

for i in 0..stock_count {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&normalized_prices[i], &normalized_prices[j]);

// Only consider pairs with distance below threshold

if distance < top_distance_threshold {

// Calculate spread

let spread: Vec<f64> = normalized_prices[i].iter()

.zip(normalized_prices[j].iter())

.map(|(p1, p2)| p1 - p2)

.collect();

let crossings = count_zero_crossings(&spread);

if crossings >= min_crossings {

qualifying_pairs.push(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

});

}

}

}

}

// Sort by number of crossings (could extend StockPair to include this)

qualifying_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap());

qualifying_pairs

}

Pertimbangan Deviasi Standar Historis

Metode ini mengatasi keterbatasan pendekatan dasar dengan memprioritaskan pasangan dengan volatilitas spread yang lebih tinggi, yang dapat meningkatkan potensi keuntungan:

fn find_highsd_pairs(

normalized_prices: &[Vec<f64>],

top_distance_count: usize,

min_volatility: f64

) -> Vec<StockPair> {

let stock_count = normalized_prices.len();

let mut all_pairs = Vec::new();

for i in 0..stock_count {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&normalized_prices[i], &normalized_prices[j]);

// Calculate spread volatility

let spread: Vec<f64> = normalized_prices[i].iter()

.zip(normalized_prices[j].iter())

.map(|(p1, p2)| p1 - p2)

.collect();

let volatility = calculate_spread_volatility(&normalized_prices[i], &normalized_prices[j]);

if volatility >= min_volatility {

all_pairs.push(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

});

}

}

}

// Sort by distance

all_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap());

// Take top N pairs with highest volatility that meet distance criteria

all_pairs.into_iter().take(top_distance_count).collect()

}

Pendekatan Lanjutan: Metode Korelasi Pearson

Pendekatan Korelasi Pearson menawarkan beberapa keunggulan dibandingkan Pendekatan Jarak dasar, dengan berfokus pada korelasi imbal hasil daripada jarak harga[1].

Implementasi dalam Rust

fn pearson_correlation(x: &[f64], y: &[f64]) -> f64 {

assert_eq!(x.len(), y.len(), "Arrays must have the same length");

let n = x.len() as f64;

let sum_x: f64 = x.iter().sum();

let sum_y: f64 = y.iter().sum();

let sum_xx: f64 = x.iter().map(|&val| val * val).sum();

let sum_yy: f64 = y.iter().map(|&val| val * val).sum();

let sum_xy: f64 = x.iter().zip(y.iter()).map(|(&xi, &yi)| xi * yi).sum();

let numerator = n * sum_xy - sum_x * sum_y;

let denominator = ((n * sum_xx - sum_x * sum_x) * (n * sum_yy - sum_y * sum_y)).sqrt();

if denominator.abs() < f64::EPSILON {

return 0.0;

}

numerator / denominator

}

struct PearsonPair {

stock_idx: usize,

comover_indices: Vec<usize>,

correlations: Vec<f64>,

}

fn find_pearson_pairs(returns: &[Vec<f64>], top_n_comovers: usize) -> Vec<PearsonPair> {

let stock_count = returns.len();

let mut all_pairs = Vec::new();

for i in 0..stock_count {

let mut correlations = Vec::with_capacity(stock_count - 1);

for j in 0..stock_count {

if i == j {

continue;

}

let correlation = pearson_correlation(&returns[i], &returns[j]).abs();

correlations.push((j, correlation));

}

// Sort by correlation (highest first)

correlations.sort_by(|a, b| b.1.partial_cmp(&a.1).unwrap_or(std::cmp::Ordering::Equal));

// Take top N comovers

let top_comovers: Vec<(usize, f64)> = correlations.into_iter()

.take(top_n_comovers)

.collect();

let (comover_indices, correlation_values): (Vec<usize>, Vec<f64>) =

top_comovers.into_iter().unzip();

all_pairs.push(PearsonPair {

stock_idx: i,

comover_indices,

correlations: correlation_values,

});

}

all_pairs

}

Pembentukan Portofolio dan Perhitungan Beta

Pendekatan Pearson membuat portofolio comover untuk setiap saham, lalu menghitung koefisien regresi:

fn calculate_beta(stock_returns: &[f64], portfolio_returns: &[f64]) -> f64 {

let cov_xy = covariance(stock_returns, portfolio_returns);

let var_x = variance(portfolio_returns);

if var_x.abs() < f64::EPSILON {

return 0.0;

}

cov_xy / var_x

}

fn covariance(x: &[f64], y: &[f64]) -> f64 {

assert_eq!(x.len(), y.len());

let n = x.len() as f64;

let mean_x: f64 = x.iter().sum::<f64>() / n;

let mean_y: f64 = y.iter().sum::<f64>() / n;

let sum_cov: f64 = x.iter()

.zip(y.iter())

.map(|(&xi, &yi)| (xi - mean_x) * (yi - mean_y))

.sum();

sum_cov / n

}

fn variance(x: &[f64]) -> f64 {

let n = x.len() as f64;

let mean: f64 = x.iter().sum::<f64>() / n;

let sum_var: f64 = x.iter()

.map(|&xi| (xi - mean).powi(2))

.sum();

sum_var / n

}

Pembangkitan Sinyal Perdagangan

Langkah terakhir dalam kedua pendekatan adalah menghasilkan sinyal perdagangan berdasarkan ambang batas divergensi:

enum TradingSignal {

Long,

Short,

Neutral

}

struct TradePosition {

stock1_idx: usize,

stock2_idx: usize,

signal: TradingSignal,

entry_spread: f64,

timestamp: usize,

}

fn generate_trading_signals(

normalized_prices: &[Vec<f64>],

pairs: &[StockPair],

threshold_multiplier: f64,

volatilities: &[f64],

current_time: usize

) -> Vec<TradePosition> {

let mut positions = Vec::new();

for (pair_idx, pair) in pairs.iter().enumerate() {

let stock1_idx = pair.stock1_idx;

let stock2_idx = pair.stock2_idx;

// Calculate current spread

let current_spread = normalized_prices[stock1_idx][current_time] -

normalized_prices[stock2_idx][current_time];

let threshold = threshold_multiplier * volatilities[pair_idx];

let signal = if current_spread > threshold {

// Stock1 is overvalued relative to Stock2

TradingSignal::Short

} else if current_spread < -threshold {

// Stock1 is undervalued relative to Stock2

TradingSignal::Long

} else {

TradingSignal::Neutral

};

if signal != TradingSignal::Neutral {

positions.push(TradePosition {

stock1_idx,

stock2_idx,

signal,

entry_spread: current_spread,

timestamp: current_time,

});

}

}

positions

}

Optimasi Kinerja

Untuk sistem perdagangan frekuensi tinggi, kinerja sangat penting. Instruksi SIMD (Single Instruction, Multiple Data) dapat secara signifikan mempercepat perhitungan jarak:

Akselerasi SIMD: memanfaatkan paralelisme tingkat data dalam Rust untuk memproses beberapa titik harga secara bersamaan, secara drastis mengurangi latensi

Akselerasi SIMD: memanfaatkan paralelisme tingkat data dalam Rust untuk memproses beberapa titik harga secara bersamaan, secara drastis mengurangi latensi

#[cfg(target_arch = "x86_64")]

use std::arch::x86_64::*;

#[cfg(target_arch = "x86_64")]

#[inline]

unsafe fn euclidean_distance_simd(x: &[f32], y: &[f32]) -> f32 {

assert_eq!(x.len(), y.len());

let mut sum = _mm256_setzero_ps();

let chunks = x.len() / 8;

for i in 0..chunks {

let xi = _mm256_loadu_ps(&x[i * 8]);

let yi = _mm256_loadu_ps(&y[i * 8]);

let diff = _mm256_sub_ps(xi, yi);

let squared = _mm256_mul_ps(diff, diff);

sum = _mm256_add_ps(sum, squared);

}

// Handle the remaining elements

let mut result = _mm256_reduce_add_ps(sum);

for i in (chunks * 8)..x.len() {

result += (x[i] - y[i]).powi(2);

}

result.sqrt()

}

// Helper function to sum SIMD vector

#[cfg(target_arch = "x86_64")]

#[inline(always)]

unsafe fn _mm256_reduce_add_ps(v: __m256) -> f32 {

let hilow = _mm256_extractf128_ps(v, 1);

let low = _mm256_castps256_ps128(v);

let sum128 = _mm_add_ps(hilow, low);

let hi64 = _mm_extractf128_si128(_mm_castps_si128(sum128), 1);

let low64 = _mm_castps_si128(sum128);

let sum64 = _mm_add_ps(_mm_castsi128_ps(hi64), _mm_castsi128_ps(low64));

_mm_cvtss_f32(_mm_hadd_ps(sum64, sum64))

}

Pemrosesan asinkron dapat lebih meningkatkan throughput, terutama saat menangani banyak pasangan saham:

use tokio::task;

use futures::future::join_all;

async fn process_pairs_async(

normalized_prices: &[Vec<f64>],

stock_count: usize,

chunk_size: usize

) -> Vec<StockPair> {

let mut tasks = Vec::new();

// Split work into chunks

let chunks = (stock_count + chunk_size - 1) / chunk_size;

for chunk in 0..chunks {

let start = chunk * chunk_size;

let end = std::cmp::min((chunk + 1) * chunk_size, stock_count);

let prices_clone = normalized_prices.to_vec();

let task = task::spawn(async move {

let mut pairs = Vec::new();

for i in start..end {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&prices_clone[i], &prices_clone[j]);

pairs.push(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

});

}

}

pairs

});

tasks.push(task);

}

// Await all tasks and combine results

let results = join_all(tasks).await;

let mut all_pairs = Vec::new();

for result in results {

if let Ok(pairs) = result {

all_pairs.extend(pairs);

}

}

// Sort by distance

all_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap_or(std::cmp::Ordering::Equal));

all_pairs

}

Pengujian Implementasi Strategi

Untuk mengevaluasi implementasi kita, diperlukan infrastruktur pengujian yang tepat:

#[cfg(test)]

mod tests {

use super::*;

#[test]

fn test_normalization() {

let prices = vec![10.0, 15.0, 12.0, 18.0, 20.0];

let normalized = min_max_normalize(&prices);

let expected = vec![0.0, 0.5, 0.2, 0.8, 1.0];

for (a, b) in normalized.iter().zip(expected.iter()) {

assert!((a - b).abs() < 0.001);

}

}

#[test]

fn test_euclidean_distance() {

let x = vec![0.1, 0.2, 0.3, 0.4, 0.5];

let y = vec![0.15, 0.22, 0.35, 0.38, 0.53];

let distance = euclidean_squared_distance(&x, &y);

let expected = 0.0049; // Calculated manually

assert!((distance - expected).abs() < 0.0001);

}

#[test]

fn test_pearson_correlation() {

let x = vec![1.0, 2.0, 3.0, 4.0, 5.0];

let y = vec![5.0, 4.0, 3.0, 2.0, 1.0];

let corr = pearson_correlation(&x, &y);

let expected = -1.0; // Perfect negative correlation

assert!((corr - expected).abs() < 0.0001);

}

// Integration tests would be implemented in tests/ directory

}

Untuk pengujian integrasi, kita akan mengikuti konvensi Rust dengan menempatkan pengujian di direktori tests terpisah di root proyek[15][18].

Kesimpulan

Pendekatan Jarak menyediakan kerangka yang andal untuk pairs trading, dengan metodologi dasar maupun lanjutan yang menawarkan peluang arbitrase statistik yang berharga. Pendekatan dasar, dengan fokusnya pada jarak Euclidean, menawarkan kesederhanaan dan efektivitas, sementara pendekatan Korelasi Pearson memberikan fleksibilitas tambahan dan karakteristik reversion divergensi yang berpotensi lebih baik.

Karakteristik kinerja Rust menjadikannya bahasa yang ideal untuk mengimplementasikan strategi yang intensif secara komputasi ini, terutama dengan optimasi seperti SIMD dan pemrosesan konkuren. Kombinasi ketelitian statistik dan implementasi yang efisien menciptakan toolkit yang kuat bagi trader algoritmik.

Saat mengimplementasikan sistem pairs trading, beberapa pertimbangan perlu diperhatikan:

- Pertukaran antara kesederhanaan (pendekatan dasar) dan kekuatan statistik yang ditingkatkan (pendekatan Pearson)

- Sumber daya komputasi yang diperlukan untuk analisis pasangan berskala besar

- Biaya transaksi, yang dapat berdampak signifikan pada profitabilitas[3]

- Kebutuhan pemantauan dan rekalibrasi pasangan secara berkelanjutan

Dengan menggabungkan Pendekatan Jarak dengan kemampuan kinerja Rust, trader dapat mengembangkan sistem arbitrase statistik yang sangat efisien dan efektif yang mampu beroperasi pada kecepatan dan skala yang diperlukan untuk pasar modern.

Kutipan

@software{soloviov2025distanceapproach,

author = {Soloviov, Eugen},

title = {Distance Approach in Pairs Trading: Implementation and Analysis with Rust},

year = {2025},

url = {https://marketmaker.cc/id/blog/post/distance-approach-pairs-trading},

version = {0.1.0},

description = {A comprehensive analysis of basic and advanced Distance Approach methodologies for pairs trading, with practical implementations in Rust tailored for high-frequency traders and algorithmic developers.}

}

Referensi

- Hudson Thames - Introduction to Distance Approach in Pairs Trading Part II

- Hudson Thames - Distance Approach in Pairs Trading Part I

- Reddit - Pairs Trading is Too Good to Be True?

- GitHub - Kucoin Arbitrage

- docs.rs - Euclidean Distance in geo crate

- Simple Linear Regression in Rust

- GitHub - correlation_rust

- docs.rs - Cointegration in algolotl-ta

- GitHub - trading_engine_rust

- docs.rs - distances crate

- Reddit - Looking for stats crate for Dickey-Fuller

- crates.io - crypto-pair-trader

- w3resource - Rust Structs and Enums Exercise

- Rust Book - Test Organization

- Design Patterns in Rust

- GitHub - simd-euclidean

- Rust by Example - Integration Testing

- YouTube - Integration Testing in Rust

- Stack Overflow - Calculate Total Distance Between Multiple Points

- Databento - Pairs Trading Example

- Rust std - f64 Primitive

- Hudson & Thames - Distance Approach Documentation

- GitHub - trading-algorithms-rust

- docs.rs - linreg crate

- Rust Book - References and Borrowing

- Stack Overflow - How to Interpret adfuller Test Results

- lib.rs - arima crate

- Econometrics with R - Cointegration

- DolphinDB - adfuller Function

- docs.rs - arima crate (latest)

- Wikipedia - Cointegration

Penulis

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Baca Selengkapnya

Flowsurface: Platform Orderflow Open-Source untuk Pasar Kripto

Jesse: Framework Algo-Trading Kripto dengan Mesin Berbasis Menit di Python dan Rust