Çift Ticaretinde Mesafe Yaklaşımı: Rust ile Uygulama ve Analiz

Çift ticaretindeki Mesafe Yaklaşımı, zarif sadeliği ve etkinliği sayesinde büyük popülerlik kazanmıştır. Bu teknik, istatistiksel ölçümler aracılığıyla varlık çiftlerini belirler ve fiyat ilişkilerinin sapması ile yakınsamasına dayalı ticaret yapar. Bu makale, hem temel hem de gelişmiş Mesafe Yaklaşımı metodolojilerinin kapsamlı bir analizini sunmakta; sağlam çözümler arayan yüksek frekanslı yatırımcılar, algoritmik geliştiriciler, matematikçiler ve programcılar için Rust ile pratik uygulamalar içermektedir.

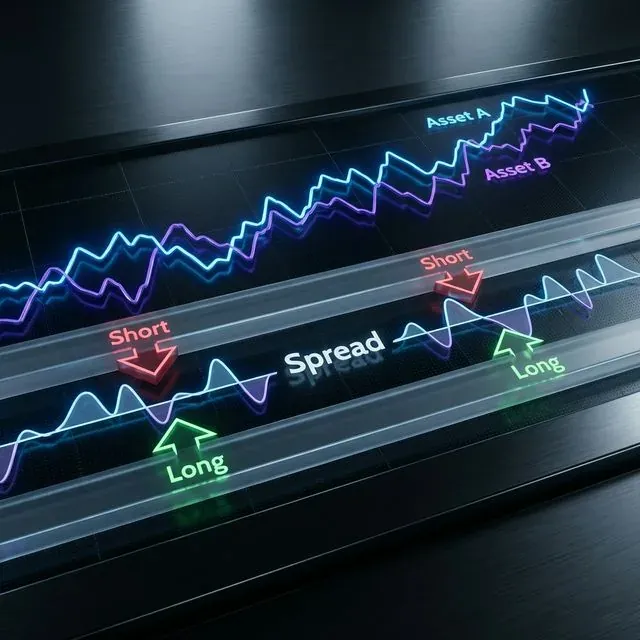

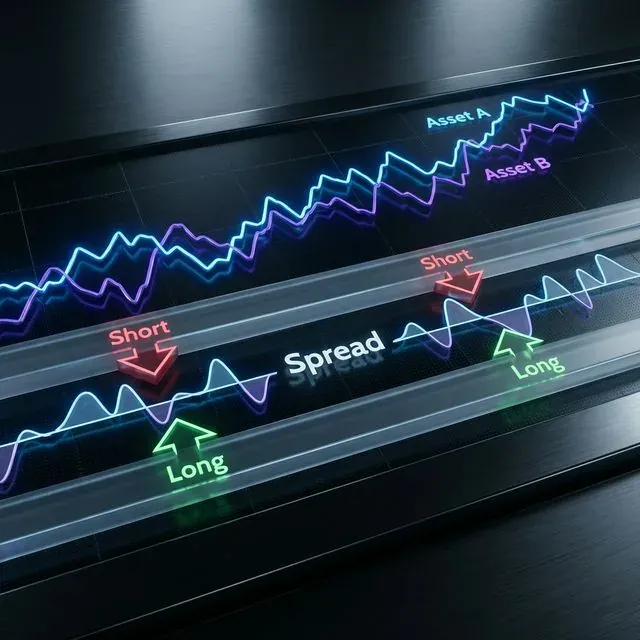

Mesafe Yaklaşımının Görselleştirilmesi: Birbirini izleyen A ve B varlıkları; yayılma sapmasına (Long/Short) dayalı oluşturulan ticaret sinyalleri

Mesafe Yaklaşımının Görselleştirilmesi: Birbirini izleyen A ve B varlıkları; yayılma sapmasına (Long/Short) dayalı oluşturulan ticaret sinyalleri

Mesafe Yaklaşımının Teorik Temeli

Mesafe Yaklaşımı, varlıklar arasındaki normalize edilmiş fiyat hareketlerine dayanan çift ticareti için bir çerçeve oluşturur. Yöntemin özünde, tarihsel olarak birlikte hareket eden varlıkları belirlemek için Öklid karesel mesafe ölçümleri kullanılır ve normalize edilmiş fiyat sapmaları istatistiksel açıdan anlamlı eşikleri aştığında ticaret sinyalleri üretilir[2].

Bu yaklaşım iki temel aşamadan oluşur:

- Çift oluşturma — istatistiksel olarak ilişkili varlık çiftlerinin belirlenmesi

- Ticaret sinyali üretimi — sapmaya dayalı giriş ve çıkış kurallarının oluşturulması

Matematiksel Temel

Temel uygulama, normalize edilmiş fiyat serileri arasındaki Öklid mesafesini kullanır. X ve Y normalize edilmiş fiyat zaman serilerine sahip iki varlık için şunu hesaplarız:

fn euclidean_squared_distance(x: &[f64], y: &[f64]) -> f64 {

assert_eq!(x.len(), y.len(), "Time series must have equal length");

x.iter()

.zip(y.iter())

.map(|(xi, yi)| (xi - yi).powi(2))

.sum()

}

Bu mesafe metriği, tarihsel olarak birlikte hareket eden varlıkların belirlenmesine yardımcı olarak istatistiksel arbitraj fırsatları için temel oluşturur[2].

Temel Mesafe Yaklaşımının Uygulanması

Veri Normalizasyonu

Mesafeleri hesaplamadan önce, karşılaştırılabilir ölçekler oluşturmak amacıyla fiyat verilerini normalize etmemiz gerekir. Min-maks normalizasyonu yaygın olarak uygulanır:

fn min_max_normalize(prices: &[f64]) -> Vec<f64> {

if prices.is_empty() {

return Vec::new();

}

let min_price = prices.iter().fold(f64::INFINITY, |a, &b| a.min(b));

let max_price = prices.iter().fold(f64::NEG_INFINITY, |a, &b| a.max(b));

let range = max_price - min_price;

if range.abs() < f64::EPSILON {

return vec![0.5; prices.len()];

}

prices.iter()

.map(|&price| (price - min_price) / range)

.collect()

}

En Yakın Çiftlerin Bulunması

Tüm varlık kombinasyonları arasındaki Öklid mesafesini hesaplayarak ve en küçük mesafeye sahip olanları seçerek potansiyel çiftleri belirliyoruz:

#[derive(Debug, Clone)]

struct StockPair {

stock1_idx: usize,

stock2_idx: usize,

distance: f64,

}

impl PartialEq for StockPair {

fn eq(&self, other: &Self) -> bool {

self.distance.eq(&other.distance)

}

}

impl Eq for StockPair {}

impl PartialOrd for StockPair {

fn partial_cmp(&self, other: &Self) -> Option<std::cmp::Ordering> {

self.distance.partial_cmp(&other.distance)

}

}

impl Ord for StockPair {

fn cmp(&self, other: &Self) -> std::cmp::Ordering {

self.partial_cmp(other).unwrap_or(std::cmp::Ordering::Equal)

}

}

fn find_closest_pairs(normalized_prices: &[Vec<f64>], top_n: usize) -> Vec<StockPair> {

let stock_count = normalized_prices.len();

let mut pairs = BinaryHeap::new();

for i in 0..stock_count {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&normalized_prices[i], &normalized_prices[j]);

pairs.push(Reverse(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

}));

// Keep only top N pairs

if pairs.len() > top_n {

pairs.pop();

}

}

}

// Convert from heap to vector and reverse to get ascending order

pairs.into_iter().map(|Reverse(pair)| pair).collect()

}

Tarihsel Volatilitenin Hesaplanması

Uygun ticaret eşiklerini belirlemek için tarihsel volatilite hesabı kritik öneme sahiptir:

fn calculate_spread_volatility(normalized_price1: &[f64], normalized_price2: &[f64]) -> f64 {

assert_eq!(normalized_price1.len(), normalized_price2.len());

// Calculate price spread

let spread: Vec<f64> = normalized_price1.iter()

.zip(normalized_price2.iter())

.map(|(p1, p2)| p1 - p2)

.collect();

// Calculate mean of spread

let mean = spread.iter().sum::<f64>() / spread.len() as f64;

// Calculate standard deviation

let variance = spread.iter()

.map(|&x| (x - mean).powi(2))

.sum::<f64>() / spread.len() as f64;

variance.sqrt()

}

Gelişmiş Seçim Yöntemleri

Sektör Grubu Filtrelemesi

Çift seçimini aynı sektörle sınırlamak, ekonomik açıdan ilişkili varlıkları seçerek performansı artırabilir:

fn find_industry_pairs(

normalized_prices: &[Vec<f64>],

industry_codes: &[usize],

top_n_per_industry: usize

) -> Vec<StockPair> {

// Group stocks by industry

let mut industry_groups: std::collections::HashMap<usize, Vec<usize>> = std::collections::HashMap::new();

for (idx, &code) in industry_codes.iter().enumerate() {

industry_groups.entry(code).or_default().push(idx);

}

// Find closest pairs within each industry

let mut all_pairs = Vec::new();

for (_industry_code, stock_indices) in industry_groups {

let mut industry_pairs = Vec::new();

for i in 0..stock_indices.len() {

for j in (i+1)..stock_indices.len() {

let stock1_idx = stock_indices[i];

let stock2_idx = stock_indices[j];

let distance = euclidean_squared_distance(

&normalized_prices[stock1_idx],

&normalized_prices[stock2_idx]

);

industry_pairs.push(StockPair {

stock1_idx,

stock2_idx,

distance,

});

}

}

// Sort pairs by distance

industry_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap());

// Take top N from each industry

let top_pairs: Vec<StockPair> = industry_pairs.into_iter()

.take(top_n_per_industry)

.collect();

all_pairs.extend(top_pairs);

}

all_pairs

}

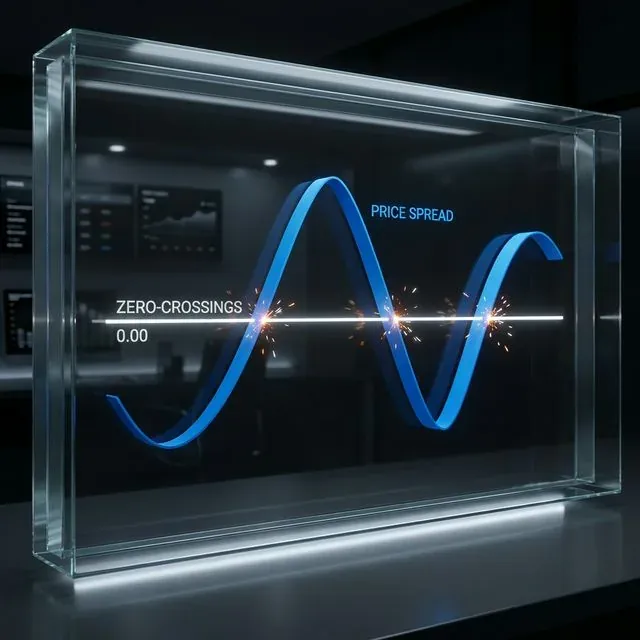

Sıfır geçişleri yaklaşımı, sık yakınsama ve ıraksama gösteren çiftleri tanımlar; bu da potansiyel olarak daha karlı ticaret fırsatlarına işaret edebilir:

Sıfır Geçişleri kavramı: yayılmanın sıfır çizgisini kestiğini gösteren, sık ortalamaya dönen çiftlerin belirlenmesi

Sıfır Geçişleri kavramı: yayılmanın sıfır çizgisini kestiğini gösteren, sık ortalamaya dönen çiftlerin belirlenmesi

fn count_zero_crossings(spread: &[f64]) -> usize {

if spread.len() < 2 {

return 0;

}

let mut count = 0;

for i in 1..spread.len() {

if (spread[i-1] < 0.0 && spread[i] >= 0.0) ||

(spread[i-1] >= 0.0 && spread[i] < 0.0) {

count += 1;

}

}

count

}

fn find_zero_crossing_pairs(

normalized_prices: &[Vec<f64>],

top_distance_threshold: f64,

min_crossings: usize

) -> Vec<StockPair> {

let stock_count = normalized_prices.len();

let mut qualifying_pairs = Vec::new();

for i in 0..stock_count {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&normalized_prices[i], &normalized_prices[j]);

// Only consider pairs with distance below threshold

if distance < top_distance_threshold {

// Calculate spread

let spread: Vec<f64> = normalized_prices[i].iter()

.zip(normalized_prices[j].iter())

.map(|(p1, p2)| p1 - p2)

.collect();

let crossings = count_zero_crossings(&spread);

if crossings >= min_crossings {

qualifying_pairs.push(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

});

}

}

}

}

// Sort by number of crossings (could extend StockPair to include this)

qualifying_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap());

qualifying_pairs

}

Tarihsel Standart Sapma Değerlendirmesi

Bu yöntem, daha yüksek yayılma volatilitesine sahip çiftlere öncelik vererek temel yaklaşımın bir sınırlamasını giderir ve bu durum kâr potansiyelini artırabilir:

fn find_highsd_pairs(

normalized_prices: &[Vec<f64>],

top_distance_count: usize,

min_volatility: f64

) -> Vec<StockPair> {

let stock_count = normalized_prices.len();

let mut all_pairs = Vec::new();

for i in 0..stock_count {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&normalized_prices[i], &normalized_prices[j]);

// Calculate spread volatility

let spread: Vec<f64> = normalized_prices[i].iter()

.zip(normalized_prices[j].iter())

.map(|(p1, p2)| p1 - p2)

.collect();

let volatility = calculate_spread_volatility(&normalized_prices[i], &normalized_prices[j]);

if volatility >= min_volatility {

all_pairs.push(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

});

}

}

}

// Sort by distance

all_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap());

// Take top N pairs with highest volatility that meet distance criteria

all_pairs.into_iter().take(top_distance_count).collect()

}

Gelişmiş Yaklaşım: Pearson Korelasyon Yöntemi

Pearson Korelasyon yaklaşımı, fiyat mesafeleri yerine getiri korelasyonlarına odaklanarak temel Mesafe Yaklaşımına göre çeşitli avantajlar sunar[1].

Rust ile Uygulama

fn pearson_correlation(x: &[f64], y: &[f64]) -> f64 {

assert_eq!(x.len(), y.len(), "Arrays must have the same length");

let n = x.len() as f64;

let sum_x: f64 = x.iter().sum();

let sum_y: f64 = y.iter().sum();

let sum_xx: f64 = x.iter().map(|&val| val * val).sum();

let sum_yy: f64 = y.iter().map(|&val| val * val).sum();

let sum_xy: f64 = x.iter().zip(y.iter()).map(|(&xi, &yi)| xi * yi).sum();

let numerator = n * sum_xy - sum_x * sum_y;

let denominator = ((n * sum_xx - sum_x * sum_x) * (n * sum_yy - sum_y * sum_y)).sqrt();

if denominator.abs() < f64::EPSILON {

return 0.0;

}

numerator / denominator

}

struct PearsonPair {

stock_idx: usize,

comover_indices: Vec<usize>,

correlations: Vec<f64>,

}

fn find_pearson_pairs(returns: &[Vec<f64>], top_n_comovers: usize) -> Vec<PearsonPair> {

let stock_count = returns.len();

let mut all_pairs = Vec::new();

for i in 0..stock_count {

let mut correlations = Vec::with_capacity(stock_count - 1);

for j in 0..stock_count {

if i == j {

continue;

}

let correlation = pearson_correlation(&returns[i], &returns[j]).abs();

correlations.push((j, correlation));

}

// Sort by correlation (highest first)

correlations.sort_by(|a, b| b.1.partial_cmp(&a.1).unwrap_or(std::cmp::Ordering::Equal));

// Take top N comovers

let top_comovers: Vec<(usize, f64)> = correlations.into_iter()

.take(top_n_comovers)

.collect();

let (comover_indices, correlation_values): (Vec<usize>, Vec<f64>) =

top_comovers.into_iter().unzip();

all_pairs.push(PearsonPair {

stock_idx: i,

comover_indices,

correlations: correlation_values,

});

}

all_pairs

}

Portföy Oluşturma ve Beta Hesaplama

Pearson yaklaşımı, her hisse senedi için birlikte hareket eden varlıklardan portföyler oluşturur ve ardından regresyon katsayılarını hesaplar:

fn calculate_beta(stock_returns: &[f64], portfolio_returns: &[f64]) -> f64 {

let cov_xy = covariance(stock_returns, portfolio_returns);

let var_x = variance(portfolio_returns);

if var_x.abs() < f64::EPSILON {

return 0.0;

}

cov_xy / var_x

}

fn covariance(x: &[f64], y: &[f64]) -> f64 {

assert_eq!(x.len(), y.len());

let n = x.len() as f64;

let mean_x: f64 = x.iter().sum::<f64>() / n;

let mean_y: f64 = y.iter().sum::<f64>() / n;

let sum_cov: f64 = x.iter()

.zip(y.iter())

.map(|(&xi, &yi)| (xi - mean_x) * (yi - mean_y))

.sum();

sum_cov / n

}

fn variance(x: &[f64]) -> f64 {

let n = x.len() as f64;

let mean: f64 = x.iter().sum::<f64>() / n;

let sum_var: f64 = x.iter()

.map(|&xi| (xi - mean).powi(2))

.sum();

sum_var / n

}

Ticaret Sinyali Üretimi

Her iki yaklaşımda da son adım, sapma eşiklerine dayalı ticaret sinyalleri üretmektir:

enum TradingSignal {

Long,

Short,

Neutral

}

struct TradePosition {

stock1_idx: usize,

stock2_idx: usize,

signal: TradingSignal,

entry_spread: f64,

timestamp: usize,

}

fn generate_trading_signals(

normalized_prices: &[Vec<f64>],

pairs: &[StockPair],

threshold_multiplier: f64,

volatilities: &[f64],

current_time: usize

) -> Vec<TradePosition> {

let mut positions = Vec::new();

for (pair_idx, pair) in pairs.iter().enumerate() {

let stock1_idx = pair.stock1_idx;

let stock2_idx = pair.stock2_idx;

// Calculate current spread

let current_spread = normalized_prices[stock1_idx][current_time] -

normalized_prices[stock2_idx][current_time];

let threshold = threshold_multiplier * volatilities[pair_idx];

let signal = if current_spread > threshold {

// Stock1 is overvalued relative to Stock2

TradingSignal::Short

} else if current_spread < -threshold {

// Stock1 is undervalued relative to Stock2

TradingSignal::Long

} else {

TradingSignal::Neutral

};

if signal != TradingSignal::Neutral {

positions.push(TradePosition {

stock1_idx,

stock2_idx,

signal,

entry_spread: current_spread,

timestamp: current_time,

});

}

}

positions

}

Performans Optimizasyonu

Yüksek frekanslı ticaret sistemlerinde performans kritiktir. SIMD (Single Instruction, Multiple Data — Tek Komut, Çok Veri) talimatları mesafe hesaplamalarını önemli ölçüde hızlandırabilir:

SIMD hızlandırma: Rust'ta veri düzeyinde paralellikten yararlanarak birden fazla fiyat noktasını eş zamanlı işleme, gecikmeyi büyük ölçüde azaltma

SIMD hızlandırma: Rust'ta veri düzeyinde paralellikten yararlanarak birden fazla fiyat noktasını eş zamanlı işleme, gecikmeyi büyük ölçüde azaltma

#[cfg(target_arch = "x86_64")]

use std::arch::x86_64::*;

#[cfg(target_arch = "x86_64")]

#[inline]

unsafe fn euclidean_distance_simd(x: &[f32], y: &[f32]) -> f32 {

assert_eq!(x.len(), y.len());

let mut sum = _mm256_setzero_ps();

let chunks = x.len() / 8;

for i in 0..chunks {

let xi = _mm256_loadu_ps(&x[i * 8]);

let yi = _mm256_loadu_ps(&y[i * 8]);

let diff = _mm256_sub_ps(xi, yi);

let squared = _mm256_mul_ps(diff, diff);

sum = _mm256_add_ps(sum, squared);

}

// Handle the remaining elements

let mut result = _mm256_reduce_add_ps(sum);

for i in (chunks * 8)..x.len() {

result += (x[i] - y[i]).powi(2);

}

result.sqrt()

}

// Helper function to sum SIMD vector

#[cfg(target_arch = "x86_64")]

#[inline(always)]

unsafe fn _mm256_reduce_add_ps(v: __m256) -> f32 {

let hilow = _mm256_extractf128_ps(v, 1);

let low = _mm256_castps256_ps128(v);

let sum128 = _mm_add_ps(hilow, low);

let hi64 = _mm_extractf128_si128(_mm_castps_si128(sum128), 1);

let low64 = _mm_castps_si128(sum128);

let sum64 = _mm_add_ps(_mm_castsi128_ps(hi64), _mm_castsi128_ps(low64));

_mm_cvtss_f32(_mm_hadd_ps(sum64, sum64))

}

Asenkron işleme, özellikle birden fazla hisse senedi çiftiyle çalışırken verimi daha da artırabilir:

use tokio::task;

use futures::future::join_all;

async fn process_pairs_async(

normalized_prices: &[Vec<f64>],

stock_count: usize,

chunk_size: usize

) -> Vec<StockPair> {

let mut tasks = Vec::new();

// Split work into chunks

let chunks = (stock_count + chunk_size - 1) / chunk_size;

for chunk in 0..chunks {

let start = chunk * chunk_size;

let end = std::cmp::min((chunk + 1) * chunk_size, stock_count);

let prices_clone = normalized_prices.to_vec();

let task = task::spawn(async move {

let mut pairs = Vec::new();

for i in start..end {

for j in (i+1)..stock_count {

let distance = euclidean_squared_distance(&prices_clone[i], &prices_clone[j]);

pairs.push(StockPair {

stock1_idx: i,

stock2_idx: j,

distance,

});

}

}

pairs

});

tasks.push(task);

}

// Await all tasks and combine results

let results = join_all(tasks).await;

let mut all_pairs = Vec::new();

for result in results {

if let Ok(pairs) = result {

all_pairs.extend(pairs);

}

}

// Sort by distance

all_pairs.sort_by(|a, b| a.distance.partial_cmp(&b.distance).unwrap_or(std::cmp::Ordering::Equal));

all_pairs

}

Strateji Uygulamasının Test Edilmesi

Uygulamamızı değerlendirmek için uygun bir test altyapısına ihtiyaç vardır:

#[cfg(test)]

mod tests {

use super::*;

#[test]

fn test_normalization() {

let prices = vec![10.0, 15.0, 12.0, 18.0, 20.0];

let normalized = min_max_normalize(&prices);

let expected = vec![0.0, 0.5, 0.2, 0.8, 1.0];

for (a, b) in normalized.iter().zip(expected.iter()) {

assert!((a - b).abs() < 0.001);

}

}

#[test]

fn test_euclidean_distance() {

let x = vec![0.1, 0.2, 0.3, 0.4, 0.5];

let y = vec![0.15, 0.22, 0.35, 0.38, 0.53];

let distance = euclidean_squared_distance(&x, &y);

let expected = 0.0049; // Calculated manually

assert!((distance - expected).abs() < 0.0001);

}

#[test]

fn test_pearson_correlation() {

let x = vec![1.0, 2.0, 3.0, 4.0, 5.0];

let y = vec![5.0, 4.0, 3.0, 2.0, 1.0];

let corr = pearson_correlation(&x, &y);

let expected = -1.0; // Perfect negative correlation

assert!((corr - expected).abs() < 0.0001);

}

// Integration tests would be implemented in tests/ directory

}

Entegrasyon testleri için, proje kökünde ayrı bir tests dizinine test yerleştiren Rust sözleşmesini takip edeceğiz[15][18].

Sonuç

Mesafe Yaklaşımı, değerli istatistiksel arbitraj fırsatları sunan hem temel hem de gelişmiş metodolojilerle çift ticareti için sağlam bir çerçeve sunar. Öklid mesafesine odaklanan temel yaklaşım sadelik ve etkinlik sunarken, Pearson Korelasyon yaklaşımı ek esneklik ve potansiyel olarak daha iyi sapma geri dönüş özellikleri sağlar.

Rust'ın performans özellikleri, özellikle SIMD ve eşzamanlı işleme gibi optimizasyonlarla bu hesaplama açısından yoğun stratejilerin uygulanması için ideal bir dil haline getirir. İstatistiksel titizlik ile verimli uygulama kombinasyonu, algoritmik yatırımcılar için güçlü bir araç seti oluşturur.

Bir çift ticaret sistemi uygularken çeşitli değerlendirmeler yapılmalıdır:

- Sadelik (temel yaklaşım) ile geliştirilmiş istatistiksel güç (Pearson yaklaşımı) arasındaki denge

- Büyük ölçekli çift analizi için gereken hesaplama kaynakları

- Kârlılığı önemli ölçüde etkileyebilecek işlem maliyetleri[3]

- Çiftlerin sürekli izlenmesi ve yeniden kalibre edilmesi ihtiyacı

Mesafe Yaklaşımını Rust'ın performans yetenekleriyle birleştirerek yatırımcılar, modern piyasaların gerektirdiği hız ve ölçekte faaliyet gösterebilen son derece verimli ve etkili istatistiksel arbitraj sistemleri geliştirebilir.

Atıf

@software{soloviov2025distanceapproach,

author = {Soloviov, Eugen},

title = {Distance Approach in Pairs Trading: Implementation and Analysis with Rust},

year = {2025},

url = {https://marketmaker.cc/tr/blog/post/distance-approach-pairs-trading},

version = {0.1.0},

description = {Çift ticareti için temel ve gelişmiş Mesafe Yaklaşımı metodolojilerinin kapsamlı bir analizi; yüksek frekanslı yatırımcılar ve algoritmik geliştiriciler için Rust ile pratik uygulamalar.}

}

Referanslar

- Hudson Thames - Introduction to Distance Approach in Pairs Trading Part II

- Hudson Thames - Distance Approach in Pairs Trading Part I

- Reddit - Pairs Trading is Too Good to Be True?

- GitHub - Kucoin Arbitrage

- docs.rs - Euclidean Distance in geo crate

- Simple Linear Regression in Rust

- GitHub - correlation_rust

- docs.rs - Cointegration in algolotl-ta

- GitHub - trading_engine_rust

- docs.rs - distances crate

- Reddit - Looking for stats crate for Dickey-Fuller

- crates.io - crypto-pair-trader

- w3resource - Rust Structs and Enums Exercise

- Rust Book - Test Organization

- Design Patterns in Rust

- GitHub - simd-euclidean

- Rust by Example - Integration Testing

- YouTube - Integration Testing in Rust

- Stack Overflow - Calculate Total Distance Between Multiple Points

- Databento - Pairs Trading Example

- Rust std - f64 Primitive

- Hudson & Thames - Distance Approach Documentation

- GitHub - trading-algorithms-rust

- docs.rs - linreg crate

- Rust Book - References and Borrowing

- Stack Overflow - How to Interpret adfuller Test Results

- lib.rs - arima crate

- Econometrics with R - Cointegration

- DolphinDB - adfuller Function

- docs.rs - arima crate (latest)

- Wikipedia - Cointegration

Yazarlar

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Daha Fazla Oku

Flowsurface: Kripto Piyasaları için Açık Kaynaklı Orderflow Platformu

Jesse: Python ve Rust ile Dakika Tabanlı Motor Kullanan Kripto Algo-Trading Çerçevesi