GNN, Transformer e RL per l'Arbitraggio: Quando le Reti Neurali Imparano a Fare Trading

Parte 5 della serie "Catene di Arbitraggio Complesse tra Futures e Spot"

Immagina un grande maestro di scacchi che, invece di una scacchiera, vede dieci exchange con centinaia di coppie di trading, e invece di 32 pezzi vede migliaia di ordini aggiornati ogni millisecondo. Gli algoritmi classici come Bellman-Ford percorrono onestamente il grafo, ma quando trovano un ciclo redditizio, la finestra di opportunità si è già chiusa. Abbiamo bisogno di un approccio diverso—non solo algoritmico, ma appreso.

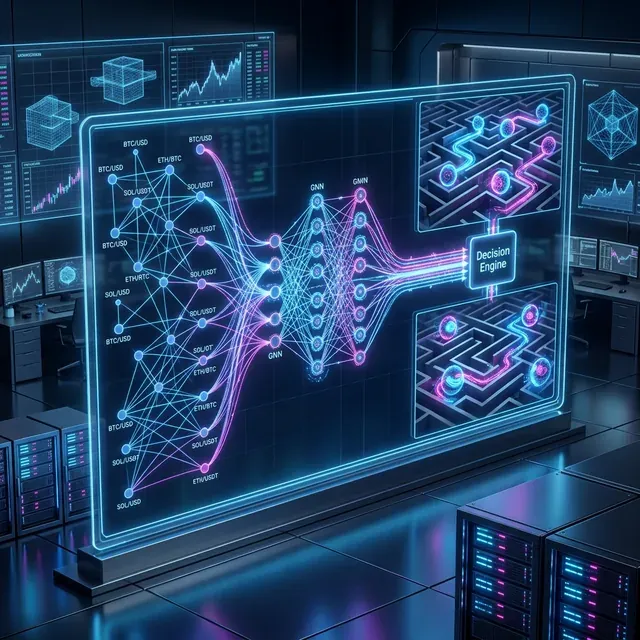

In questo articolo esploriamo come i moderni metodi ML trasformino il caotico mercato multi-exchange in un problema strutturato. Le Graph Neural Network (GNN), i Transformer e gli agenti di Reinforcement Learning (RL) stanno ridefinendo ciò che è possibile nel mondo dell'arbitraggio.

Panoramica degli approcci ML per il rilevamento e l'esecuzione dell'arbitraggio: dalle reti neurali a grafo agli algoritmi evolutivi.

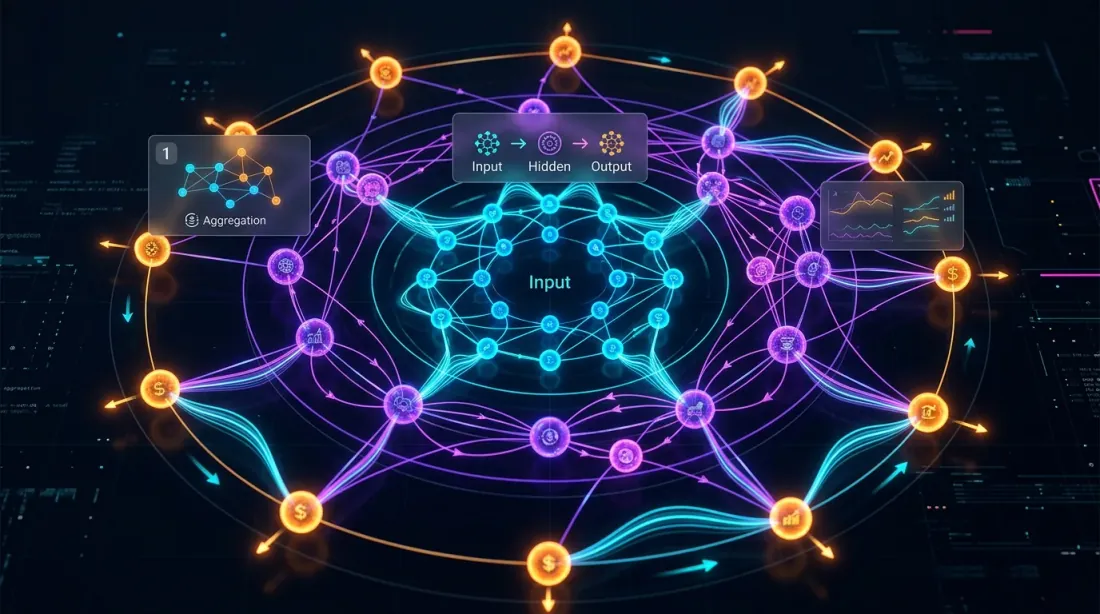

1. Graph Neural Network: Quando il Mercato è un Grafo

Il mercato crypto multi-exchange è per sua natura un grafo. I nodi sono asset (BTC, ETH, SOL) o coppie "asset-exchange". Gli archi sono collegamenti di trading ponderati per spread, volumi, commissioni e latenze.

Il Bellman-Ford classico risolve il problema in . Le Graph Neural Network (GNN) imparano a riconoscere i pattern che precedono le opportunità di arbitraggio, in modo simile all'"intuizione" di un tassista su dove si formerà un ingorgo.

1.1 GraphSAGE con Edge Fusion

Usando GraphSAGE con un modulo di edge fusion personalizzato, i ricercatori hanno ottenuto:

- F1-score: 0,90—9 opportunità previste su 10 sono reali.

- Inferenza: 78 ms su CPU—abbastanza rapido per molte finestre di arbitraggio.

use burn::prelude::*;

use burn::nn::{Linear, LinearConfig, Relu};

#[derive(Module, Debug)]

pub struct EdgeFusionModule<B: Backend> {

fc1: Linear<B>,

fc2: Linear<B>,

fc_out: Linear<B>,

relu: Relu,

}

2. Transformer: L'Attenzione è Tutto Ciò di cui Hai Bisogno

Se le GNN lavorano con la struttura del mercato, i Transformer lavorano con i flussi di dati. Il multi-head self-attention cattura le dipendenze tra asset ed exchange senza dover definire esplicitamente chi influenza chi.

2.1 Multi-Head Attention per la Fusione Multi-Exchange

I pesi del meccanismo di attenzione mostrano quali exchange sono più informativi per prevedere il prezzo sull'exchange di destinazione. Un picco nel peso dell'attenzione tra due exchange è spesso un segnale di un'imminente opportunità di arbitraggio.

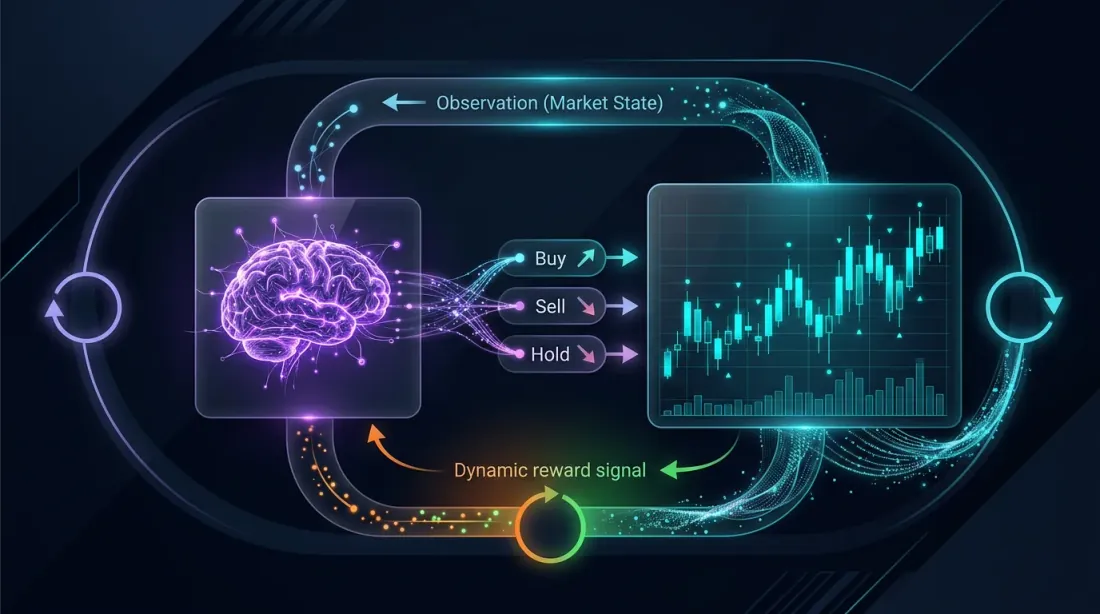

3. Reinforcement Learning: L'Agente che Impara a Fare Trading

Il Reinforcement Learning (RL) si adatta naturalmente al problema dell'arbitraggio. Lo stato è composto dagli order book, dalle posizioni e dai saldi. L'azione è cosa negoziare, dove e in quale volume. La ricompensa è il profitto o la perdita.

3.1 Rendimenti Annui del 142%

Il risultato più impressionante è il Multi-Agent RL per l'arbitraggio competitivo sui DEX. Coordinando agenti specializzati (CEX-DEX, Cross-Chain e Triangolare), i ricercatori hanno ottenuto rendimenti annui del 142% contro il 12% dei bot basati su regole.

4. Metodi Bayesiani: L'Incertezza come Vantaggio

Il Bayesian Online Changepoint Detection (BOCPD) rileva i cambiamenti di regime in tempo reale. Quando le "regole" del mercato cambiano, il modello lo riconosce e indica alla strategia di fermarsi e ricalibrarsi.

/// Rilevatore di cambiamenti di regime basato su BOCPD

pub struct BocpdDetector {

lambda: f64, // P(changepoint) = 1/lambda

run_length_probs: Vec<f64>, // distribuzione della lunghezza della corsa

}

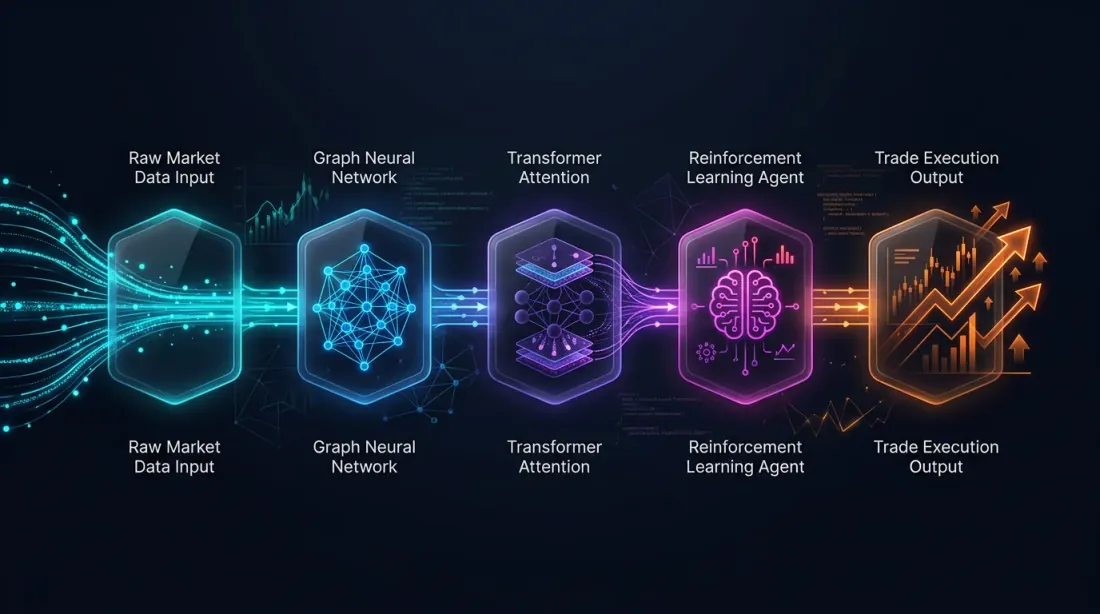

5. Architettura Integrata: Mettere Tutto Insieme

Il vero potere deriva dall'integrazione. Una pipeline integrata in Rust si presenta così:

- Feature Engineering: Caratteristiche dell'order book, spread, monitoraggio CUSUM/EWMA.

- Rilevamento: GNN e Autoencoder che trovano anomalie.

- Fusione dei Segnali: Transformer che uniscono dati cross-exchange e spot-futures.

- Esecuzione: Agenti RL che determinano la dimensione e il timing ottimali.

- Rischio: Dimensionamento bayesiano e limiti del Processo Gaussiano.

Budget Totale di Latenza: Con Rust e ONNX Runtime, è raggiungibile una latenza totale della pipeline di < 7,5 ms.

6. Conclusione

Il ML nell'arbitraggio non è una bacchetta magica, ma un arsenale di strumenti. Le GNN vedono la struttura, i Transformer fondono i dati, il RL esegue e i metodi bayesiani gestiscono l'incertezza.

Nell'ultima parte di questa serie, esamineremo i dettagli dell'Implementazione in Rust di un tale sistema, con focus sulla precisione al nanosecondo e sull'esecuzione atomica multi-leg.

Stai addestrando i tuoi agenti? Consulta il nostro Framework ML di Trading in Rust su GitHub.

Autori

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Leggi di Più

Arbitraggio Futures-Spot: dal Cash-and-Carry al DeFi-CeFi

Kronos: Un Modello Fondamentale che Insegna ai Grafici Candlestick a Parlare il Linguaggio dei Transformer