Arbitraj için GNN, Transformer ve RL: Sinir Ağları Ticareti Öğrendiğinde

"Vadeli İşlemler ve Spot Arasındaki Karmaşık Arbitraj Zincirleri" serisinin 5. bölümü

Bir satranç büyük ustasının, tahta yerine yüzlerce işlem çiftiyle on borsa gördüğünü ve 32 taş yerine her milisaniyede güncellenen binlerce emir izlediğini düşünün. Bellman-Ford gibi klasik algoritmalar grafı dürüstçe dolaşır; ancak karlı bir döngüyü bulduklarında fırsat penceresi çoktan kapanmıştır. Farklı bir yaklaşıma ihtiyacımız var—yalnızca algoritmik değil, öğrenilmiş bir yaklaşım.

Bu makalede, modern ML yöntemlerinin kaotik çok-borsa pazarını nasıl yapılandırılmış bir göreve dönüştürdüğünü inceliyoruz. Graf Sinir Ağları (GNN), Transformer'lar ve Pekiştirmeli Öğrenme (RL) ajanları, arbitraj dünyasında mümkün olanı yeniden tanımlıyor.

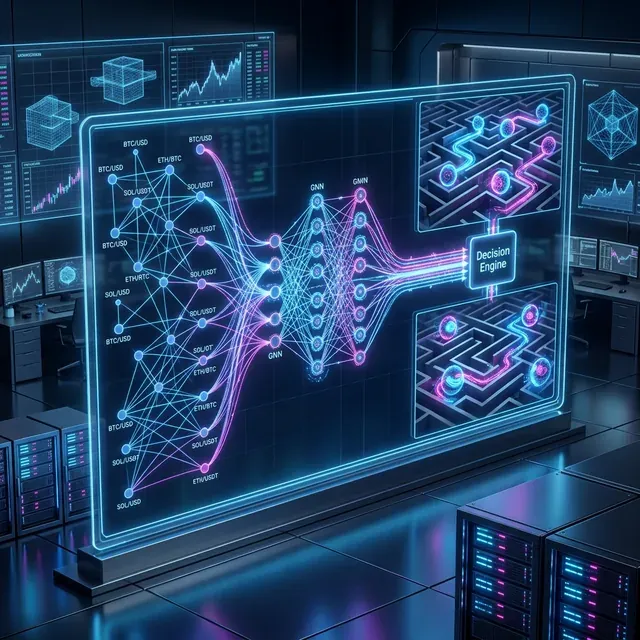

Arbitraj tespiti ve yürütümü için ML yaklaşımları manzarası: graf sinir ağlarından evrimsel algoritmalara.

1. Graf Sinir Ağları: Piyasa Bir Graf Olduğunda

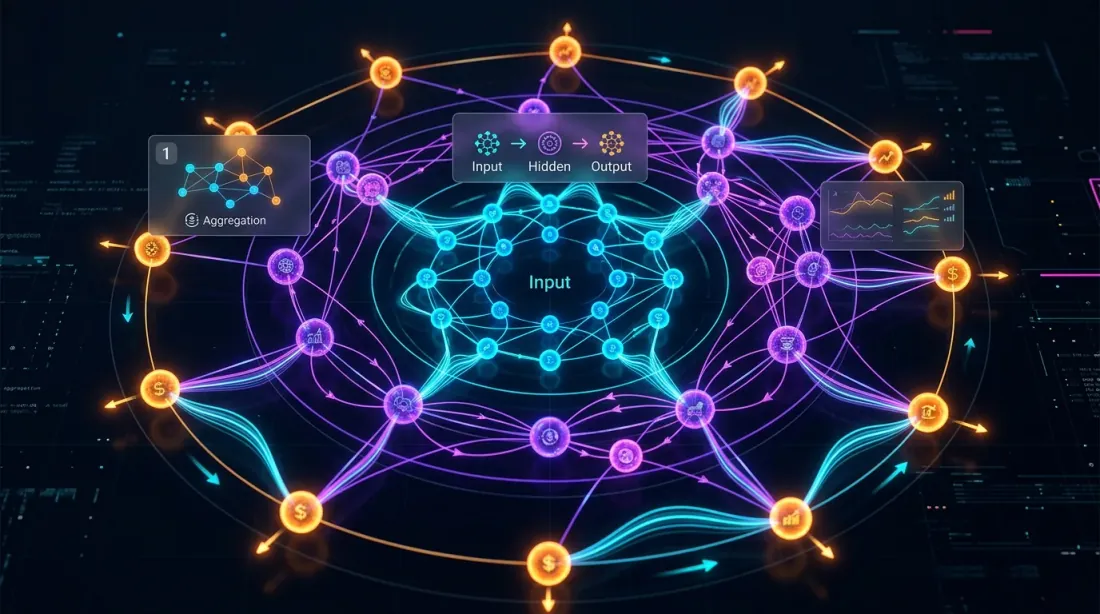

Çok-borsa kripto piyasası doğası gereği bir graftır. Düğümler varlıklardır (BTC, ETH, SOL) ya da "varlık-borsa" çiftleridir. Kenarlar, spread'ler, hacimler, ücretler ve gecikmelerle ağırlıklandırılmış işlem bağlantılarıdır.

Klasik Bellman-Ford görevi sürede çözer. Graf Sinir Ağları (GNN) ise arbitraj fırsatlarından önce gelen kalıpları tanımayı öğrenir; tıpkı bir taksi şoförünün trafiğin nerede tıkanacağına dair geliştirdiği "sezgi" gibi.

1.1 Kenar Füzyonlu GraphSAGE

Özel bir kenar füzyon modülüyle birlikte GraphSAGE kullanan araştırmacılar şu sonuçları elde etti:

- F1-skoru: 0,90—tahmin edilen fırsatların 10'da 9'u gerçek.

- Çıkarım: CPU'da 78 ms—pek çok arbitraj penceresi için yeterince hızlı.

use burn::prelude::*;

use burn::nn::{Linear, LinearConfig, Relu};

#[derive(Module, Debug)]

pub struct EdgeFusionModule<B: Backend> {

fc1: Linear<B>,

fc2: Linear<B>,

fc_out: Linear<B>,

relu: Relu,

}

2. Transformer'lar: Dikkat Tek İhtiyacınız Olan Şeydir

GNN'ler piyasa yapısıyla çalışırken Transformer'lar veri akışlarıyla çalışır. Çok başlıklı öz-dikkat, kimin kimi etkilediğini açıkça tanımlamaya gerek kalmadan varlıklar ve borsalar arasındaki bağımlılıkları yakalar.

2.1 Çok-Borsa Füzyonu için Çok Başlıklı Dikkat

Dikkat mekanizmasının ağırlıkları, hedef borsadaki fiyatı tahmin etmek için hangi borsaların en bilgilendirici olduğunu gösterir. İki borsa arasındaki dikkat ağırlığındaki ani artış çoğu zaman yaklaşan bir arbitraj fırsatının sinyalidir.

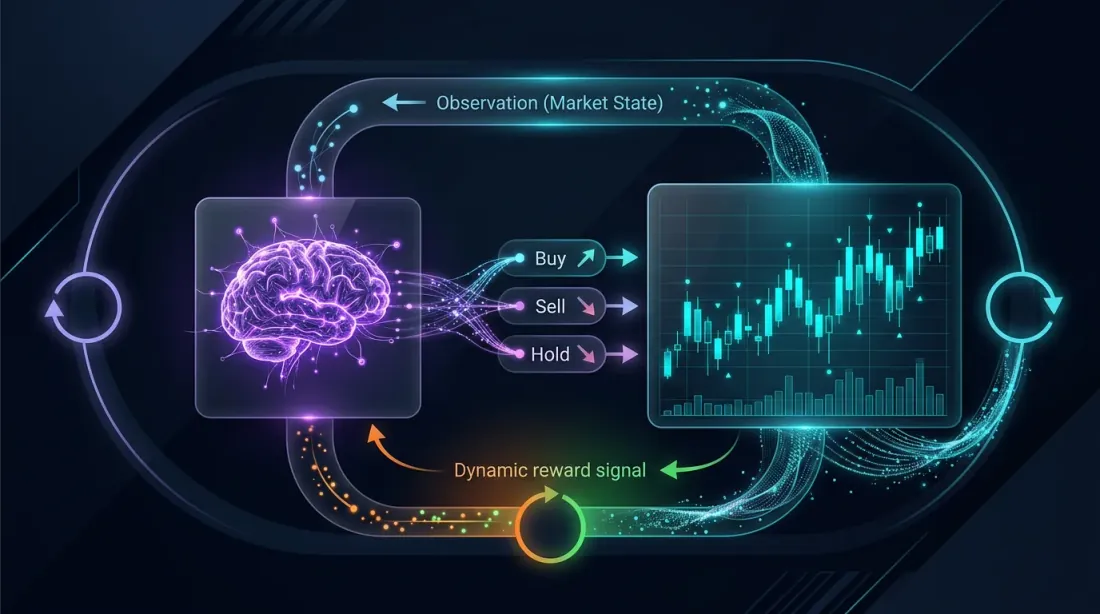

3. Pekiştirmeli Öğrenme: Ticareti Öğrenen Ajan

Pekiştirmeli Öğrenme (RL) arbitraj problemine doğal olarak uyar. Durum: emir defterleri, pozisyonlar ve bakiyeler. Eylem: neyin, nerede ve hangi hacimde işlem yapılacağı. Ödül: kar ya da zarar.

3.1 %142 Yıllık Getiri

En çarpıcı sonuç, DEX'lerde rekabetçi arbitraj için kullanılan Çok Ajanlı RL'dir. Uzmanlaşmış ajanların (CEX-DEX, Çapraz Zincir ve Üçgen) koordinasyonuyla araştırmacılar, kural tabanlı botların %12'sine karşı %142 yıllık getiri elde etti.

4. Bayes Yöntemleri: Belirsizlik Bir Avantaj Olarak

Bayes Çevrimiçi Değişim Noktası Tespiti (BOCPD) piyasa rejimi değişikliklerini gerçek zamanlı olarak algılar. Piyasa "kuralları" değiştiğinde model bunu fark eder ve stratejiye durmasını ve yeniden kalibre etmesini söyler.

/// BOCPD'ye dayalı rejim değişikliği dedektörü

pub struct BocpdDetector {

lambda: f64, // P(changepoint) = 1/lambda

run_length_probs: Vec<f64>, // çalışma uzunluğu dağılımı

}

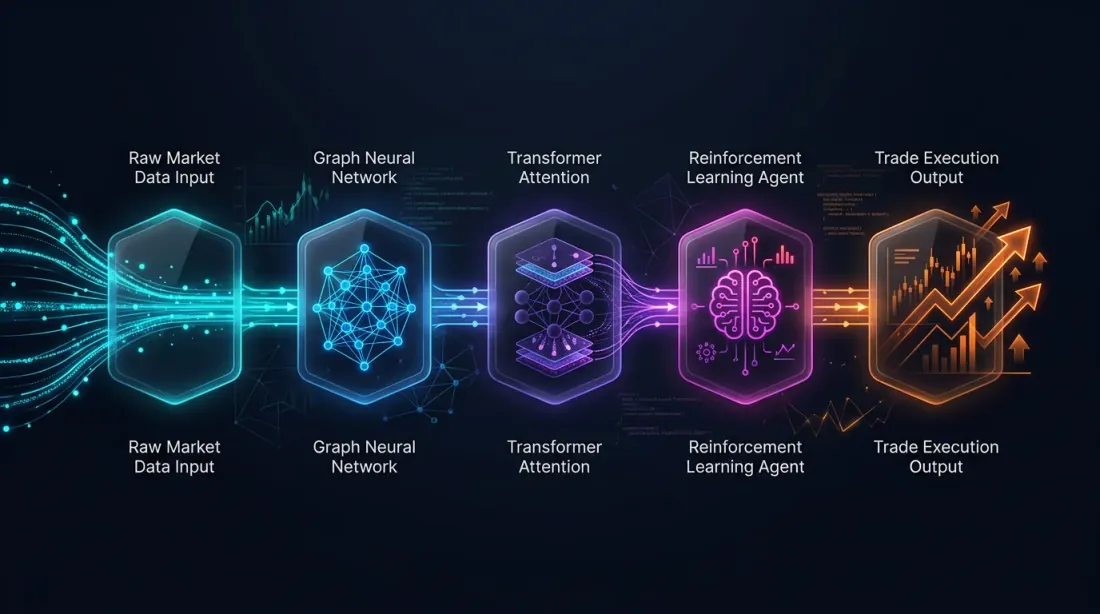

5. Entegre Mimari: Her Şeyi Bir Araya Getirmek

Gerçek güç entegrasyondan gelir. Rust üzerinde entegre bir boru hattı şöyle görünür:

- Özellik Mühendisliği: Emir defteri özellikleri, spread'ler, CUSUM/EWMA izleme.

- Tespit: Anomalileri bulan GNN'ler ve Otokodlayıcılar.

- Sinyal Füzyonu: Çapraz borsa ve spot-vadeli verileri birleştiren Transformer'lar.

- Yürütüm: Optimal boyut ve zamanlamayı belirleyen RL ajanları.

- Risk: Bayes boyutlandırma ve Gaussian Süreç sınırları.

Toplam Gecikme Bütçesi: Rust ve ONNX Runtime ile toplam boru hattı gecikmesi < 7,5 ms elde edilebilir.

6. Sonuç

Arbitrajda ML sihirli bir değnek değil, bir araç cephaneliğidir. GNN'ler yapıyı görür, Transformer'lar veriyi birleştirir, RL yürütür ve Bayes yöntemleri belirsizliği yönetir.

Bu serinin son bölümünde, nanosaniye hassasiyetine ve atomik çok-bacaklı yürütüme odaklanarak böyle bir sistemin Rust Uygulaması ayrıntılarına bakacağız.

Kendi ajanlarınızı eğitiyor musunuz? GitHub'daki Rust ML Trading Framework'ümüzü inceleyin.

Yazarlar

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Daha Fazla Oku

Vadeli İşlem-Spot Arbitrajı: Cash-and-Carry'den DeFi-CeFi'ye

Rust ile Karmaşık Arbitraj Yürütme: Nanosaniyelerden Atomik Çok Bacaklı İşlemlere