GNN, Transformers และ RL สำหรับ Arbitrage: เมื่อโครงข่ายประสาทเทียมเรียนรู้การซื้อขาย

ตอนที่ 5 ของซีรีส์ "เส้นทาง Arbitrage ซับซ้อนระหว่าง Futures และ Spot"

ลองนึกภาพแชมป์หมากรุกที่แทนที่จะมองกระดาน กลับมองเห็นตลาดแลกเปลี่ยนสิบแห่งพร้อมคู่ซื้อขายหลายร้อยคู่ และแทนที่หมาก 32 ตัว กลับเห็นคำสั่งซื้อขายนับพันรายการที่อัปเดตทุกมิลลิวินาที อัลกอริทึมแบบดั้งเดิมอย่าง Bellman-Ford ทำการสำรวจกราฟอย่างตรงไปตรงมา แต่กว่าจะพบวงจรที่ทำกำไรได้ หน้าต่างแห่งโอกาสก็ปิดลงแล้ว เราจำเป็นต้องใช้แนวทางอื่น—ไม่ใช่แค่อัลกอริทึม แต่เป็นแนวทางที่ เรียนรู้ได้

ในบทความนี้ เราจะสำรวจว่าวิธีการ ML สมัยใหม่แปลงตลาดหลายแห่งที่วุ่นวายให้กลายเป็นงานที่มีโครงสร้างได้อย่างไร โครงข่ายประสาทเชิงกราฟ (GNN), Transformers และ Reinforcement Learning (RL) agent กำลังนิยามใหม่ว่าอะไรเป็นไปได้ในโลกของ arbitrage

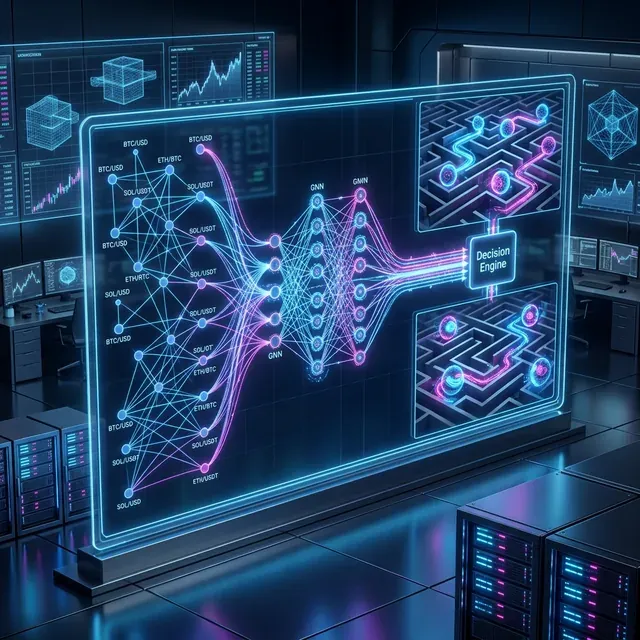

ภูมิทัศน์ของแนวทาง ML สำหรับการตรวจจับและดำเนินการ arbitrage: จากโครงข่ายประสาทเชิงกราฟไปจนถึงอัลกอริทึมเชิงวิวัฒนาการ

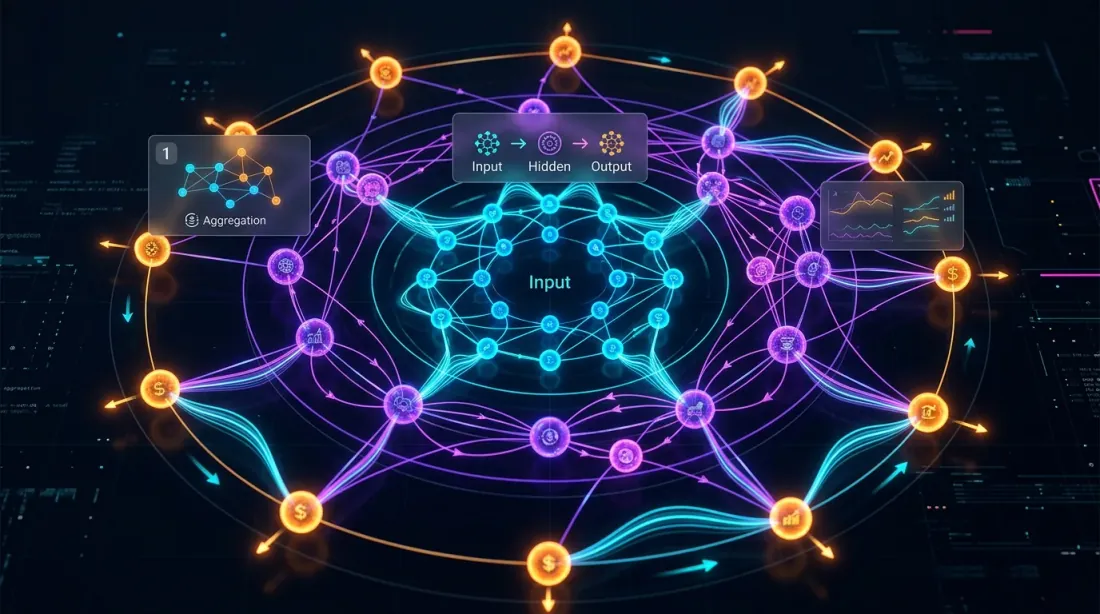

1. Graph Neural Networks: เมื่อตลาดคือกราฟ

ตลาด crypto หลายแห่งคือกราฟโดยธรรมชาติ โหนด คือสินทรัพย์ (BTC, ETH, SOL) หรือคู่ "สินทรัพย์-ตลาด" ขอบ คือลิงก์การซื้อขายที่ถ่วงน้ำหนักด้วย spread, ปริมาณ, ค่าธรรมเนียม และเวลาแฝง

Bellman-Ford แบบดั้งเดิมแก้ปัญหาใน Graph Neural Networks (GNN) เรียนรู้ที่จะ จดจำรูปแบบ ที่นำหน้าโอกาส arbitrage คล้ายกับ "สัญชาตญาณ" ของคนขับแท็กซี่ว่าจราจรจะติดที่ไหน

1.1 GraphSAGE กับ Edge Fusion

การใช้ GraphSAGE ร่วมกับโมดูล edge fusion แบบกำหนดเอง นักวิจัยได้ผลลัพธ์:

- F1-score: 0.90—9 จาก 10 โอกาสที่ทำนายไว้เป็นของจริง

- Inference: 78 ms บน CPU—เร็วพอสำหรับหน้าต่าง arbitrage หลายรูปแบบ

use burn::prelude::*;

use burn::nn::{Linear, LinearConfig, Relu};

#[derive(Module, Debug)]

pub struct EdgeFusionModule<B: Backend> {

fc1: Linear<B>,

fc2: Linear<B>,

fc_out: Linear<B>,

relu: Relu,

}

2. Transformers: Attention คือทุกสิ่งที่คุณต้องการ

ถ้า GNN ทำงานกับ โครงสร้าง ของตลาด Transformers ทำงานกับ กระแสข้อมูล Multi-head self-attention จับความสัมพันธ์ข้ามสินทรัพย์และตลาดแลกเปลี่ยน โดยไม่จำเป็นต้องกำหนดอย่างชัดเจนว่าใครมีอิทธิพลต่อใคร

2.1 Multi-Head Attention สำหรับ Multi-Exchange Fusion

น้ำหนักของกลไก attention แสดงให้เห็น ตลาดแลกเปลี่ยนใดให้ข้อมูลที่มีประโยชน์มากที่สุด ในการทำนายราคาบนตลาดเป้าหมาย การเพิ่มขึ้นของน้ำหนัก attention ระหว่างสองตลาดมักเป็นสัญญาณของโอกาส arbitrage ที่กำลังจะมาถึง

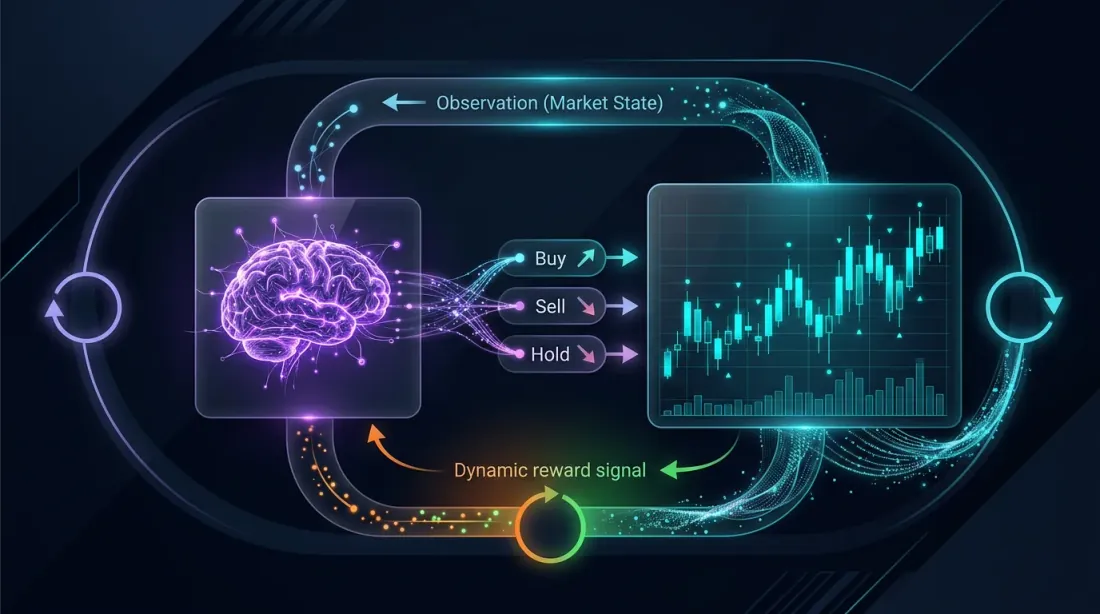

3. Reinforcement Learning: Agent ที่เรียนรู้การซื้อขาย

Reinforcement Learning (RL) เหมาะสมกับปัญหา arbitrage โดยธรรมชาติ สถานะคือสมุดคำสั่งซื้อขาย, ตำแหน่ง และยอดคงเหลือ การกระทำคือสิ่งที่จะซื้อขาย, ที่ไหน และในปริมาณเท่าใด รางวัลคือกำไรหรือขาดทุน

3.1 ผลตอบแทนรายปี 142%

ผลลัพธ์ที่น่าประทับใจที่สุดคือ Multi-Agent RL สำหรับ arbitrage เชิงแข่งขันบน DEX โดยการประสานงาน agent เฉพาะทาง (CEX-DEX, Cross-Chain และ Triangular) นักวิจัยได้ ผลตอบแทนรายปี 142% เทียบกับ 12% ของบอทที่ใช้กฎ

4. วิธีการแบบเบย์: ความไม่แน่นอนคือข้อได้เปรียบ

Bayesian Online Changepoint Detection (BOCPD) ตรวจจับการเปลี่ยนแปลงระบอบในแบบเรียลไทม์ เมื่อ "กฎ" ของตลาดเปลี่ยนแปลง โมเดลจะรับรู้และบอกให้กลยุทธ์หยุดชั่วคราวและปรับเทียบใหม่

/// ตัวตรวจจับการเปลี่ยนแปลงระบอบตาม BOCPD

pub struct BocpdDetector {

lambda: f64, // P(changepoint) = 1/lambda

run_length_probs: Vec<f64>, // การกระจาย run length

}

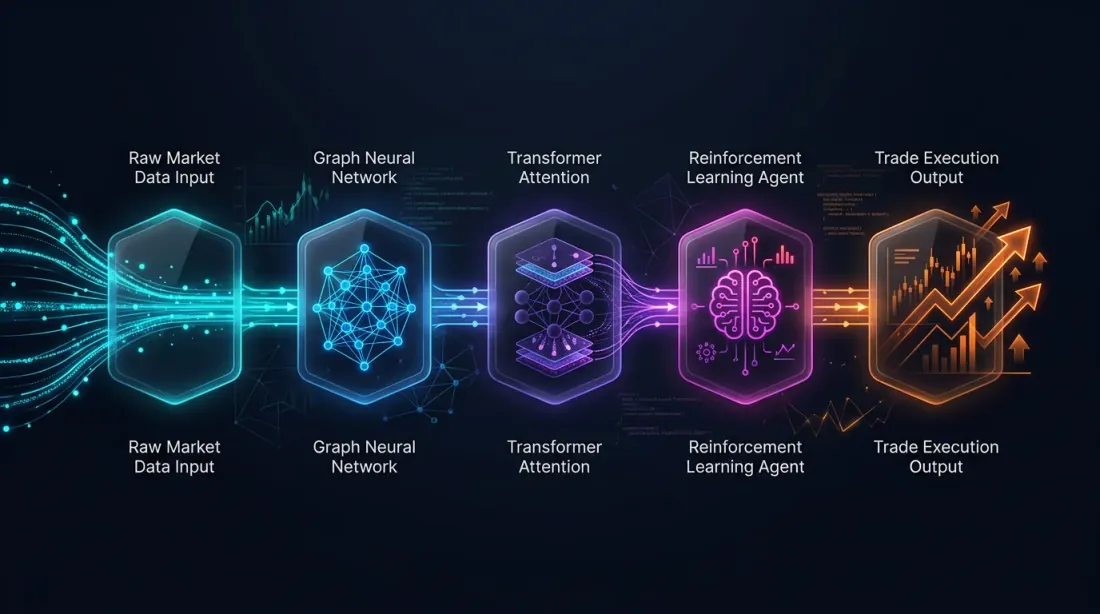

5. สถาปัตยกรรมแบบรวม: นำทุกอย่างมาประกอบกัน

พลังที่แท้จริงมาจากการรวมกัน ไปป์ไลน์แบบรวมใน Rust มีลักษณะดังนี้:

- Feature Engineering: ฟีเจอร์สมุดคำสั่งซื้อขาย, spread, การติดตาม CUSUM/EWMA

- Detection: GNN และ Autoencoder ค้นหาความผิดปกติ

- Signal Fusion: Transformer รวมข้อมูลข้ามตลาดและข้อมูล spot-futures

- Execution: RL agent กำหนดขนาดและเวลาที่เหมาะสม

- Risk: การกำหนดขนาดแบบเบย์และขอบเขต Gaussian Process

งบประมาณ Latency รวม: ด้วย Rust และ ONNX Runtime สามารถบรรลุ latency ของไปป์ไลน์รวม < 7.5 ms ได้

6. บทสรุป

ML ใน arbitrage ไม่ใช่ยาครอบจักรวาล แต่คือคลังอาวุธของเครื่องมือ GNN มองเห็นโครงสร้าง Transformers รวมข้อมูล RL ดำเนินการ และวิธีการแบบเบย์จัดการกับความไม่แน่นอน

ในส่วนสุดท้ายของซีรีส์นี้ เราจะดูรายละเอียด การใช้งาน Rust ของระบบดังกล่าว โดยเน้นที่ความแม่นยำระดับนาโนวินาทีและการดำเนินการแบบ multi-leg ที่เป็น atomic

กำลังฝึก agent ของคุณเอง? ดู Rust ML Trading Framework บน GitHub ของเรา

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

อ่านเพิ่มเติม

อาร์บิทราจฟิวเจอร์ส-สปอต: จาก Cash-and-Carry ถึง DeFi-CeFi

การดำเนินการ Arbitrage ที่ซับซ้อนใน Rust: จากนาโนวินาทีสู่ Multi-Leg แบบอะตอมมิก