QuestDB per il Trading Algoritmico: Un'Architettura che Parla il Linguaggio dei Mercati

Parte 1 di 3 — disponibile anche in RU · ZH

Avvertenza: Le informazioni fornite in questo articolo sono esclusivamente a scopo educativo e informativo e non costituiscono consulenza finanziaria, d'investimento o di trading. Il trading di criptovalute comporta un rischio significativo di perdita.

Ciao! Oggi diamo il via a un approfondimento in tre parti su QuestDB — un database time-series open-source che sta silenziosamente diventando la spina dorsale delle infrastrutture di trading moderne. Non si tratta dell'ennesimo articolo "i 10 migliori database". Andremo nel tecnico, perché è quello che il trading algoritmico richiede.

Se hai mai lottato con i limiti di cardinalità di InfluxDB, combattuto contro l'overhead di TimescaleDB sui dati tick, o ti sei chiesto perché la tua istanza PostgreSQL non riesce a reggere un milione di inserimenti al secondo — questa serie fa per te.

Perché i Database Time-Series Contano nel Trading

Ogni sistema di trading algoritmico — da un semplice grid bot a un motore HFT completo — ha la stessa dipendenza fondamentale: i dati. Più precisamente, dati ordinati temporalmente che arrivano a velocità enormi e devono essere interrogabili in tempo reale.

I database relazionali tradizionali non sono stati progettati per questo. Eccellono nelle transazioni ACID e nei join complessi su schemi normalizzati, ma si bloccano sui workload append-heavy e partizionati per tempo che caratterizzano i mercati finanziari. Finisci per combattere contro il database invece di lasciarlo lavorare per te.

I database time-series capovolgono questo paradigma. Assumono che i tuoi dati abbiano un timestamp, che arrivino approssimativamente in ordine, e che le tue query coinvolgeranno quasi sempre intervalli di tempo. QuestDB va oltre, essendo progettato specificamente pensando ai mercati di capitali — il suo team di ingegneria proviene da banche d'investimento di primo livello (BoA, UBS, HSBC), e questo si vede in ogni scelta progettuale.

QuestDB in Sintesi

QuestDB è un database time-series open-source (Apache 2.0) scritto in Java zero-GC, C++ e Rust. La parte "zero-GC" è cruciale: il motore core evita completamente il garbage collector di Java, gestendo la memoria manualmente per eliminare i picchi di latenza imprevedibili che affliggono la maggior parte dei sistemi basati su JVM.

Caratteristiche prestazionali chiave da evidenziare:

- Throughput di ingestione di milioni di righe al secondo su un singolo server

- Latenza di query inferiore al millisecondo tramite esecuzione vettorizzata con istruzioni SIMD

- Timestamp nativi con precisione al nanosecondo — essenziali per i dati tick

- Architettura di storage a tre livelli ottimizzata per dati sia caldi che freddi

- Interfaccia SQL con potenti estensioni time-series

Ma i numeri grezzi raccontano solo una parte della storia. Ciò che rende QuestDB genuinamente interessante per i sistemi di trading è come archivia e interroga i dati.

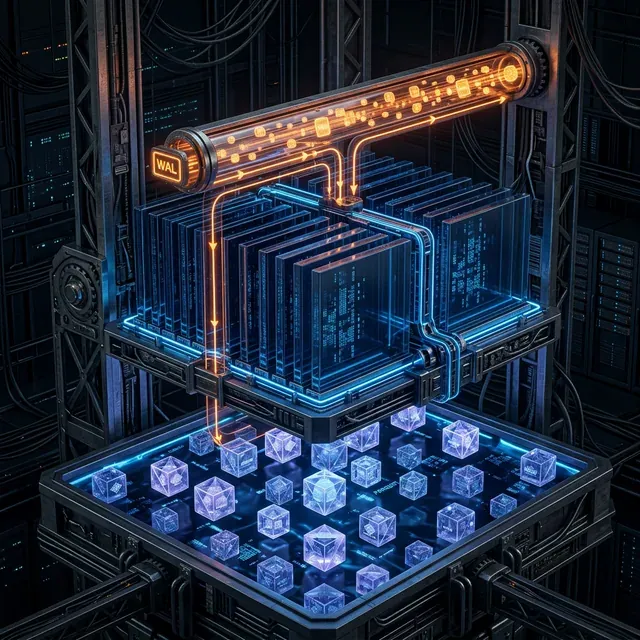

Il Motore di Storage a Tre Livelli

Qui l'architettura di QuestDB diventa elegante. I dati fluiscono attraverso tre livelli distinti, ciascuno ottimizzato per un diverso pattern di accesso:

Livello 1: WAL (Write-Ahead Log)

I dati in ingresso colpiscono prima il Write-Ahead Log. Questo è il tuo livello di append a latenza ultra-bassa. Ogni scrittura viene resa durabile prima che avvenga qualsiasi elaborazione — sopravvivendo a crash e interruzioni di corrente senza perdita di dati. Il WAL è di sola scrittura sequenziale, il che significa che funziona perfettamente con i moderni SSD e drive NVMe.

Per i sistemi di trading, questo significa che la tua pipeline di ingestione dati di mercato può sparare dati in QuestDB senza preoccuparsi di write amplification o contesa di lock. Che tu stia ricevendo aggiornamenti WebSocket da 50 exchange crypto o elaborando un flusso di messaggi FIX, il WAL assorbe tutto.

Il WAL viene anche inviato in modo asincrono all'object storage, consentendo a nuove repliche di avviarsi rapidamente e leggere la stessa cronologia — una proprietà cruciale per il disaster recovery negli ambienti di trading in produzione.

Livello 2: Storage Colonnare

In modo asincrono, i dati vengono ordinati per tempo, deduplicati e scritti nel formato colonnare nativo di QuestDB. Questo formato è partizionato per tempo (per ora, giorno, settimana o mese a seconda del volume di dati) e immediatamente interrogabile.

Il layout colonnare è ciò che abilita le prestazioni delle query di QuestDB. Quando chiedi il prezzo medio di BTC-USD nell'ultima ora, il motore legge solo la colonna price dalle partizioni di tempo rilevanti — non intere righe. Combinato con l'esecuzione vettorizzata SIMD su più core, questo produce i tempi di query inferiori al millisecondo che rendono fattibili i dashboard in tempo reale e i calcoli delle strategie live.

Ogni tabella è archiviata come file separati per colonna, con tipi a dimensione fissa che hanno un file per colonna e tipi a dimensione variabile (come VARCHAR) che ne usano due. Questo layout è progettato appositamente per i tipi di scansioni sequenziali che dominano l'analisi delle serie temporali.

Livello 3: Object Storage (Parquet)

Ecco dove la gestione dei costi incontra l'interoperabilità. Le partizioni più vecchie vengono automaticamente convertite in formato Apache Parquet e inviate all'object storage (S3, Azure Blob, GCS). Ma — e questa è l'innovazione chiave — puoi comunque interrogarle in modo trasparente tramite l'interfaccia SQL di QuestDB. Il query planner abbraccia tutti e tre i livelli senza interruzioni.

Per i trader algoritmici, questo significa che puoi mantenere anni di dati tick storici accessibili per il backtesting senza pagare per terabyte di storage SSD. Il tuo framework di backtesting Python può leggere gli stessi file Parquet direttamente tramite Polars, Pandas o Spark — senza necessità di esportazione dal database. La tua pipeline di training ML può accedere agli stessi dati tramite Arrow/ADBC per l'elaborazione in-memory. Zero vendor lock-in.

Questa è una proposta radicalmente diversa rispetto ai formati di database proprietari che intrappolano i tuoi dati dietro una singola interfaccia di query.

Progettazione degli Schemi per i Dati di Trading

La filosofia di progettazione degli schemi di QuestDB ruota attorno a pochi concetti critici che si allineano perfettamente con i dati di trading:

Designated Timestamp

Ogni tabella time-series necessita di una colonna timestamp designata. Non si tratta solo di metadati — determina l'ordine fisico di archiviazione e abilita il partition pruning. Senza di esso, perdi la maggior parte dei vantaggi prestazionali di QuestDB:

CREATE TABLE trades (

timestamp TIMESTAMP,

symbol SYMBOL,

side SYMBOL,

price DOUBLE,

quantity DOUBLE

) TIMESTAMP(timestamp) PARTITION BY DAY;

Tipo SYMBOL

Il tipo SYMBOL è la risposta di QuestDB al problema delle stringhe ad alta cardinalità. Le coppie di trading come "BTC-USD" o "ETH-USDT" sono memorizzate come voci di dizionario indicizzate per intero. Il filtraggio e il raggruppamento sulle colonne SYMBOL è drasticamente più veloce che su VARCHAR — QuestDB risolve i confronti tra stringhe in confronti tra interi al momento della compilazione.

Se stai ingerendo dati da 100+ exchange con migliaia di coppie di trading, questa ottimizzazione da sola può fare la differenza tra una query che richiede 5ms e una che ne richiede 500.

Strategia di Partizionamento

La dimensione della partizione dovrebbe corrispondere al volume dei tuoi dati. I dati tick ad alta frequenza (milioni di righe al giorno per simbolo) dovrebbero usare PARTITION BY HOUR. I dati end-of-day a volume inferiore funzionano bene con PARTITION BY MONTH. L'obiettivo è mantenere le singole partizioni gestibili abilitando al contempo un pruning efficiente:

-- Dati tick ad alto volume

CREATE TABLE ticks (...) TIMESTAMP(ts) PARTITION BY HOUR;

-- Prezzi giornalieri a volume inferiore

CREATE TABLE eod_prices (...) TIMESTAMP(ts) PARTITION BY MONTH;

Deduplicazione dei Dati

Nei sistemi di trading reali, i dati duplicati sono inevitabili. Ritrasmissioni di rete, connessioni ridondanti agli exchange per affidabilità, replay di dati storici durante il recovery — tutti questi producono duplicati. QuestDB gestisce questo nativamente: quando abilitata, la deduplicazione sostituisce le righe corrispondenti con nuove versioni, e solo le righe veramente nuove vengono inserite.

L'impatto sulle prestazioni dipende dal tuo pattern di dati. Se i timestamp sono per lo più unici tra le righe, l'overhead è minimo. Il caso più impegnativo è quando molte righe condividono lo stesso timestamp e necessitano di deduplicazione su colonne aggiuntive — comune negli snapshot del book degli ordini dove più livelli di prezzo si aggiornano simultaneamente.

Considerazioni per il Deployment in Produzione

I clienti di produzione di QuestDB includono B3 (il più grande exchange azionario dell'America Latina), One Trading (exchange crypto regolamentato che ingerisce fino a 4 milioni di righe al secondo), Laser Digital (Gruppo Nomura) e numerose banche di primo livello e hedge fund.

Alcune note pratiche per il deployment:

- QuestDB supporta il protocollo wire PostgreSQL, quindi la maggior parte delle librerie client PG funziona immediatamente

- Per l'ingestione ad alto throughput, l'InfluxDB Line Protocol (ILP) over HTTP o TCP è il percorso raccomandato

- Protocol Version 2 (da QuestDB 9.0+) aggiunge la codifica binaria per array e double, riducendo significativamente la larghezza di banda e l'overhead di elaborazione lato server

- La creazione automatica degli schemi e le modifiche concorrenti agli schemi ti permettono di gestire più flussi di dati con modifiche al volo

L'edizione Enterprise aggiunge RBAC (inclusi i permessi a livello di colonna), crittografia TLS, replica automatica e failover, storage a livelli verso cloud object store e supporto dedicato con SLA. Per gli ambienti regolamentati, questi sono requisiti fondamentali.

Cosa Arriva nelle Parti 2 e 3

Nella Parte 2, ci immergeremo in profondità nelle estensioni SQL time-series di QuestDB — SAMPLE BY, ASOF JOIN, HORIZON JOIN, WINDOW JOIN e LATEST ON — con esempi di trading reali. Non sono miglioramenti incrementali rispetto all'SQL standard; sono strumenti fondamentalmente diversi che eliminano intere categorie di query complesse.

Nella Parte 3, copriremo le applicazioni pratiche di trading: viste materializzate per OHLC in tempo reale, array 2D per l'analisi del book degli ordini, e l'architettura completa di una piattaforma di trading algoritmico alimentata da QuestDB.

Restate sintonizzati.

Citazione

@software{soloviov2025questdb_algotrading_p1,

author = {Soloviov, Eugen},

title = {QuestDB for Algorithmic Trading: Architecture That Speaks the Language of Markets},

year = {2025},

url = {https://marketmaker.cc/it/blog/post/questdb-algotrading-architecture},

version = {0.1.0},

description = {Approfondimento sull'architettura di storage a tre livelli di QuestDB e la progettazione degli schemi per i sistemi di trading algoritmico.}

}

Autori

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Leggi di Più

QuestDB per il Trading Algoritmico: Le Estensioni SQL che Cambiano le Regole del Gioco

QuestDB per il Trading Algoritmico: Dai Libri degli Ordini all'Architettura di Produzione