QuestDB สำหรับการซื้อขายเชิงอัลกอริทึม: สถาปัตยกรรมที่พูดภาษาตลาด

ตอนที่ 1 จาก 3 — ยังมีให้อ่านใน RU · ZH

ข้อจำกัดความรับผิดชอบ: ข้อมูลที่ให้ไว้ในบทความนี้มีวัตถุประสงค์เพื่อการศึกษาและให้ข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำทางการเงิน การลงทุน หรือการซื้อขาย การซื้อขายสกุลเงินดิจิทัลมีความเสี่ยงในการสูญเสียอย่างมีนัยสำคัญ

สวัสดี! วันนี้เราจะเริ่มต้นการสำรวจเชิงลึกสามตอนเกี่ยวกับ QuestDB — ฐานข้อมูล time-series แบบ open-source ที่กำลังกลายเป็นเสาหลักของโครงสร้างพื้นฐานการซื้อขายสมัยใหม่อย่างเงียบๆ นี่ไม่ใช่บทความ "10 อันดับฐานข้อมูล" ทั่วไป เราจะลงลึกทางเทคนิค เพราะนั่นคือสิ่งที่การซื้อขายเชิงอัลกอริทึมต้องการ

หากคุณเคยดิ้นรนกับข้อจำกัด cardinality ของ InfluxDB, ต่อสู้กับ overhead ของ TimescaleDB บน tick data หรือสงสัยว่าทำไม PostgreSQL ของคุณถึงตามไม่ทันกับการ insert หนึ่งล้านครั้งต่อวินาที — ซีรีส์นี้เหมาะสำหรับคุณ

ทำไม Time-Series Database ถึงสำคัญสำหรับการซื้อขาย

ระบบการซื้อขายเชิงอัลกอริทึมทุกระบบ — ตั้งแต่ grid bot แบบง่ายไปจนถึง HFT engine เต็มรูปแบบ — มีการพึ่งพาพื้นฐานเดียวกัน: ข้อมูล โดยเฉพาะข้อมูลที่เรียงตามลำดับเวลาซึ่งมาถึงด้วยความเร็วมหาศาลและจำเป็นต้องค้นหาได้แบบเรียลไทม์

ฐานข้อมูลเชิงสัมพันธ์แบบดั้งเดิมไม่ได้ถูกออกแบบมาสำหรับสิ่งนี้ พวกมันเก่งในการทำ ACID transactions และ complex joins ข้าม normalized schemas แต่ติดขัดกับ workloads ที่เน้น append และแบ่งพาร์ติชันตามเวลาซึ่งเป็นลักษณะเฉพาะของตลาดการเงิน คุณจะต้องสู้กับฐานข้อมูลแทนที่จะให้มันทำงานเพื่อคุณ

Time-series database พลิกกระบวนทัศน์นี้ พวกมันถือว่าข้อมูลของคุณมี timestamp ว่ามาถึงในลำดับโดยประมาณ และ query ของคุณจะเกี่ยวข้องกับช่วงเวลาเสมอ QuestDB ก้าวไปอีกขั้นโดยถูกออกแบบมา โดยเฉพาะ สำหรับตลาดทุน — ทีมวิศวกรมาจากธนาคารเพื่อการลงทุนระดับ Tier 1 (BoA, UBS, HSBC) และมันปรากฏให้เห็นในทุกการตัดสินใจออกแบบ

ภาพรวมของ QuestDB

QuestDB คือฐานข้อมูล time-series แบบ open-source (Apache 2.0) ที่เขียนด้วย zero-GC Java, C++ และ Rust ส่วน "zero-GC" มีความสำคัญอย่างยิ่ง: เครื่องมือ core engine หลีกเลี่ยง garbage collector ของ Java โดยสิ้นเชิง บริหารจัดการหน่วยความจำด้วยตนเองเพื่อขจัด latency spikes ที่คาดเดาไม่ได้ซึ่งรบกวนระบบที่ใช้ JVM ส่วนใหญ่

คุณสมบัติด้านประสิทธิภาพที่น่าสนใจ:

- ปริมาณงาน ingestion หลายล้านแถวต่อวินาทีบนเซิร์ฟเวอร์เดียว

- Query latency ต่ำกว่าหนึ่งมิลลิวินาทีผ่าน vectorized execution ด้วย SIMD instructions

- Native timestamps ความแม่นยำระดับนาโนวินาที — จำเป็นสำหรับ tick data

- สถาปัตยกรรมการจัดเก็บข้อมูลสามชั้นที่ปรับให้เหมาะสำหรับทั้ง hot และ cold data

- SQL interface พร้อม time-series extensions ที่ทรงพลัง

แต่ตัวเลขดิบบอกเรื่องราวได้เพียงบางส่วน สิ่งที่ทำให้ QuestDB น่าสนใจอย่างแท้จริงสำหรับระบบการซื้อขายคือ วิธีที่ มันจัดเก็บและค้นหาข้อมูล

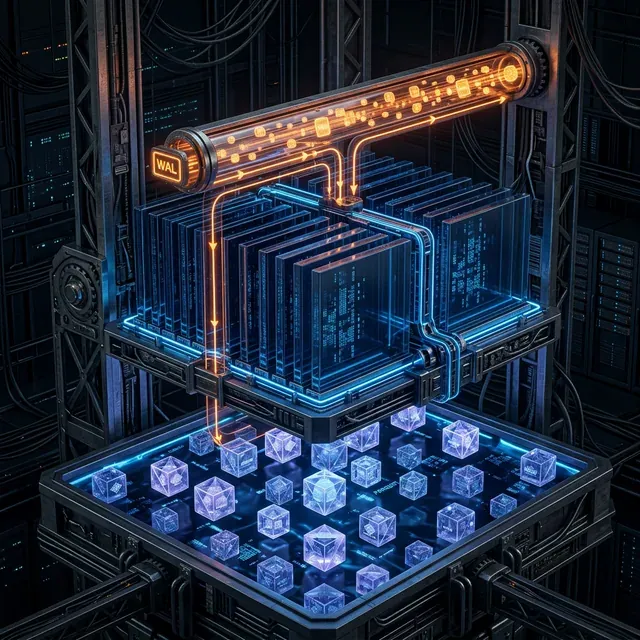

Three-Tier Storage Engine

นี่คือจุดที่สถาปัตยกรรมของ QuestDB มีความสง่างาม ข้อมูลไหลผ่านสามชั้นที่แตกต่างกัน แต่ละชั้นได้รับการปรับให้เหมาะกับรูปแบบการเข้าถึงที่แตกต่างกัน:

ชั้นที่ 1: WAL (Write-Ahead Log)

ข้อมูลขาเข้าจะเข้าสู่ Write-Ahead Log ก่อน นี่คือ append layer ที่มี latency ต่ำมาก การเขียนทุกครั้งถูกทำให้คงทนก่อนที่การประมวลผลใดๆ จะเกิดขึ้น — รอดพ้นจากการ crash และไฟดับโดยไม่สูญเสียข้อมูล WAL เป็นแบบ sequential-write-only ซึ่งหมายความว่ามันทำงานได้ดีเยี่ยมกับ SSD และ NVMe drive สมัยใหม่

สำหรับระบบการซื้อขาย หมายความว่า pipeline การ ingestion ข้อมูลตลาดของคุณสามารถส่งข้อมูลเข้า QuestDB โดยไม่ต้องกังวลเกี่ยวกับ write amplification หรือ lock contention ไม่ว่าคุณจะรับ WebSocket updates จาก 50 crypto exchanges หรือประมวลผล FIX messages ปริมาณมหาศาล WAL จะรับมือทั้งหมดได้

WAL ยังถูกส่งแบบ asynchronously ไปยัง object storage ทำให้ replicas ใหม่สามารถ bootstrap ได้อย่างรวดเร็วและอ่าน history เดิม — คุณสมบัติที่สำคัญอย่างยิ่งสำหรับ disaster recovery ในสภาพแวดล้อมการซื้อขาย production

ชั้นที่ 2: Columnar Storage

แบบ asynchronous ข้อมูลจะถูกเรียงตามเวลา deduplicated และเขียนในรูปแบบ columnar ของ QuestDB รูปแบบนี้ถูกแบ่งพาร์ติชันตามเวลา (ตามชั่วโมง วัน สัปดาห์ หรือเดือนขึ้นอยู่กับปริมาณข้อมูลของคุณ) และพร้อมสำหรับการ query ทันที

Layout แบบ columnar คือสิ่งที่ทำให้ query performance ของ QuestDB เป็นไปได้ เมื่อคุณถามหาราคาเฉลี่ยของ BTC-USD ในชั่วโมงที่ผ่านมา เครื่องมือจะอ่านเฉพาะคอลัมน์ price จาก time partitions ที่เกี่ยวข้อง — ไม่ใช่แถวทั้งหมด ประกอบกับ SIMD-vectorized execution ข้ามหลาย core สิ่งนี้ให้ query times ต่ำกว่าหนึ่งมิลลิวินาทีที่ทำให้ real-time dashboards และการคำนวณกลยุทธ์แบบ live เป็นไปได้จริง

แต่ละตารางถูกจัดเก็บเป็นไฟล์แยกต่อคอลัมน์ โดยประเภทขนาดคงที่จะได้รับหนึ่งไฟล์ต่อคอลัมน์ และประเภทขนาดแปรผัน (เช่น VARCHAR) ใช้สองไฟล์ Layout นี้ถูกสร้างขึ้นโดยเฉพาะสำหรับการ sequential scan ที่ครอบงำการวิเคราะห์ time-series

ชั้นที่ 3: Object Storage (Parquet)

นี่คือจุดที่การบริหารต้นทุนพบกับ interoperability พาร์ติชันเก่าจะถูกแปลงเป็นรูปแบบ Apache Parquet โดยอัตโนมัติและส่งไปยัง object storage (S3, Azure Blob, GCS) แต่ — และนี่คือนวัตกรรมสำคัญ — คุณยังสามารถ query ผ่าน SQL interface ของ QuestDB ได้อย่างโปร่งใส query planner охватывает ทั้งสามชั้นอย่างไร้รอยต่อ

สำหรับ algorithmic traders หมายความว่าคุณสามารถเก็บข้อมูล tick data ประวัติหลายปีให้เข้าถึงได้สำหรับ backtesting โดยไม่ต้องจ่ายค่า SSD storage ราคาแพงหลายเทราไบต์ Python backtesting framework ของคุณสามารถอ่านไฟล์ Parquet เดิมโดยตรงผ่าน Polars, Pandas หรือ Spark — ไม่ต้องส่งออกจากฐานข้อมูล ML training pipeline ของคุณสามารถเข้าถึงข้อมูลเดิมผ่าน Arrow/ADBC สำหรับการประมวลผลใน memory ไม่มี vendor lock-in

นี่เป็นข้อเสนอที่แตกต่างอย่างสิ้นเชิงจากรูปแบบฐานข้อมูลแบบ proprietary ที่กักขังข้อมูลของคุณไว้เบื้องหลัง query interface เดียว

การออกแบบ Schema สำหรับข้อมูลการซื้อขาย

หลักปรัชญาการออกแบบ schema ของ QuestDB หมุนรอบแนวคิดสำคัญบางประการที่สอดคล้องอย่างสมบูรณ์กับข้อมูลการซื้อขาย:

Designated Timestamp

ตาราง time-series ทุกตารางต้องการคอลัมน์ designated timestamp นี่ไม่ใช่แค่ metadata — มันกำหนดลำดับการจัดเก็บข้อมูลทางกายภาพและเปิดใช้งาน partition pruning หากไม่มีสิ่งนี้ คุณจะสูญเสียประโยชน์ด้านประสิทธิภาพส่วนใหญ่ของ QuestDB:

CREATE TABLE trades (

timestamp TIMESTAMP,

symbol SYMBOL,

side SYMBOL,

price DOUBLE,

quantity DOUBLE

) TIMESTAMP(timestamp) PARTITION BY DAY;

ประเภท SYMBOL

ประเภท SYMBOL คือคำตอบของ QuestDB สำหรับปัญหา high-cardinality string คู่การซื้อขายเช่น "BTC-USD" หรือ "ETH-USDT" ถูกจัดเก็บเป็น integer-indexed dictionary entries การ filter และ group บนคอลัมน์ SYMBOL เร็วกว่าบน VARCHAR อย่างมาก — QuestDB แก้ไข string comparisons เป็น integer comparisons ในเวลา compile

หากคุณกำลัง ingest ข้อมูลจาก 100+ exchanges ที่มีคู่การซื้อขายหลายพัน การ optimization นี้เพียงอย่างเดียวอาจเป็นความแตกต่างระหว่าง query ที่ใช้เวลา 5ms และ 500ms

กลยุทธ์การแบ่งพาร์ติชัน

ขนาดพาร์ติชันควรตรงกับปริมาณข้อมูลของคุณ Tick data ความถี่สูง (หลายล้านแถวต่อวันต่อ symbol) ควรใช้ PARTITION BY HOUR ข้อมูล end-of-day ปริมาณน้อยกว่าทำงานได้ดีกับ PARTITION BY MONTH เป้าหมายคือให้พาร์ติชันแต่ละอันจัดการได้ในขณะที่เปิดใช้งาน pruning ที่มีประสิทธิภาพ:

-- High-volume tick data

CREATE TABLE ticks (...) TIMESTAMP(ts) PARTITION BY HOUR;

-- Lower-volume daily prices

CREATE TABLE eod_prices (...) TIMESTAMP(ts) PARTITION BY MONTH;

การกำจัดข้อมูลซ้ำ

ในระบบการซื้อขายในโลกจริง ข้อมูลซ้ำเป็นสิ่งที่หลีกเลี่ยงไม่ได้ การส่งซ้ำผ่านเครือข่าย การเชื่อมต่อ exchange แบบ redundant เพื่อความน่าเชื่อถือ การ replay ข้อมูลประวัติระหว่างการกู้คืน — ทั้งหมดนี้สร้างข้อมูลซ้ำ QuestDB จัดการสิ่งนี้โดยตรง: เมื่อเปิดใช้งาน deduplication จะแทนที่แถวที่ตรงกันด้วยเวอร์ชันใหม่ และแทรกเฉพาะแถวที่ใหม่จริงๆ

ผลกระทบต่อประสิทธิภาพขึ้นอยู่กับรูปแบบข้อมูลของคุณ หาก timestamps ส่วนใหญ่ไม่ซ้ำกันข้ามแถว overhead จะน้อยมาก กรณีที่ต้องการมากที่สุดคือเมื่อหลายแถวมี timestamp เดียวกันและต้องการ deduplication บนคอลัมน์เพิ่มเติม — ซึ่งพบได้บ่อยใน order book snapshots ที่มีหลาย price levels อัปเดตพร้อมกัน

ข้อพิจารณาในการ Deploy บน Production

ไคลเอนต์ production ของ QuestDB ได้แก่ B3 (ตลาดหลักทรัพย์ที่ใหญ่ที่สุดในลาตินอเมริกา), One Trading (regulated crypto exchange ที่ ingesting สูงถึง 4 ล้านแถวต่อวินาที), Laser Digital (Nomura Group) และธนาคาร Tier 1 และ hedge funds จำนวนมาก

หมายเหตุการ deploy ที่ใช้งานจริง:

- QuestDB รองรับ PostgreSQL wire protocol ดังนั้น PG client libraries ส่วนใหญ่ทำงานได้ทันที

- สำหรับ ingestion ปริมาณสูง InfluxDB Line Protocol (ILP) ผ่าน HTTP หรือ TCP คือเส้นทางที่แนะนำ

- Protocol Version 2 (จาก QuestDB 9.0+) เพิ่ม binary encoding สำหรับ arrays และ doubles ช่วยลด bandwidth และ server-side processing overhead อย่างมีนัยสำคัญ

- การสร้าง schema อัตโนมัติและการเปลี่ยน schema แบบ concurrent ช่วยให้คุณจัดการ data streams หลายรายการพร้อมการแก้ไขแบบ on-the-fly

Enterprise edition เพิ่ม RBAC (รวมถึงสิทธิ์ระดับคอลัมน์), TLS encryption, replication และ failover อัตโนมัติ, tiered storage ไปยัง cloud object stores และ dedicated support พร้อม SLAs สำหรับสภาพแวดล้อมที่มีการกำกับดูแล สิ่งเหล่านี้เป็นข้อกำหนดพื้นฐาน

สิ่งที่จะมาในตอนที่ 2 และ 3

ใน ตอนที่ 2 เราจะเจาะลึก time-series SQL extensions ของ QuestDB — SAMPLE BY, ASOF JOIN, HORIZON JOIN, WINDOW JOIN และ LATEST ON — พร้อมตัวอย่างการซื้อขายในโลกจริง สิ่งเหล่านี้ไม่ใช่การปรับปรุงแบบค่อยเป็นค่อยไปเหนือ SQL มาตรฐาน แต่เป็นเครื่องมือที่แตกต่างโดยพื้นฐานซึ่งขจัด query ที่ซับซ้อนทั้งหมวด

ใน ตอนที่ 3 เราจะครอบคลุมการประยุกต์ใช้การซื้อขายจริง: materialized views สำหรับ OHLC แบบเรียลไทม์, 2D arrays สำหรับการวิเคราะห์ order book และสถาปัตยกรรมครบวงจรของ algorithmic trading platform ที่ขับเคลื่อนด้วย QuestDB

คอยติดตาม

อ้างอิง

@software{soloviov2025questdb_algotrading_p1,

author = {Soloviov, Eugen},

title = {QuestDB for Algorithmic Trading: Architecture That Speaks the Language of Markets},

year = {2025},

url = {https://marketmaker.cc/th/blog/post/questdb-algotrading-architecture},

version = {0.1.0},

description = {เจาะลึกสถาปัตยกรรมการจัดเก็บข้อมูลสามชั้นของ QuestDB และการออกแบบ schema สำหรับระบบการซื้อขายเชิงอัลกอริทึม}

}

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

อ่านเพิ่มเติม

QuestDB สำหรับการซื้อขายแบบอัลกอริทึม: ส่วนขยาย SQL ที่เปลี่ยนกฎของเกม

การสื่อสารข้อมูลในระบบ Algo Trading: ภาพรวมเทคโนโลยี