อัลกอริทึมกราฟสำหรับการตรวจจับอาร์บิทราจ: จาก Bellman-Ford สู่ RICH

ตอนที่ 1 ของซีรีส์ "ห่วงโซ่อาร์บิทราจที่ซับซ้อนระหว่างสัญญาซื้อขายล่วงหน้าและสปอต"

ลองจินตนาการถึงตลาดคริปโตเคอร์เรนซีในฐานะสิ่งมีชีวิตที่หายใจและเต้นชีพจรอยู่ตลอดเวลา โดยราคาหลายพันรายการเปลี่ยนแปลงทุกวินาทีบนร้อยกว่าการแลกเปลี่ยน ในความวุ่นวายนี้ ความไม่สอดคล้องกันของราคาชั่วคราวเกิดขึ้น ซึ่งเรียกว่า "ความไม่มีประสิทธิภาพ" ที่เปิดโอกาสให้ทำกำไรได้โดยไม่มีความเสี่ยง นี่คืออาร์บิทราจ แต่เราไม่ได้พูดถึงการแลกเปลี่ยนแบบสองขั้นตอนง่าย ๆ เรากำลังดำดิ่งลงสู่ห่วงโซ่หลายสินทรัพย์ที่ซับซ้อน ซึ่งอาจพบกำไรได้ก็ต่อเมื่อกระโดดจาก BTC ไป ETH แล้วไป SOL แล้วไป USDT และกลับมาที่ BTC

เราจะหาห่วงโซ่เหล่านี้ท่ามกลางความเป็นไปได้นับล้านแบบในเวลาจริงได้อย่างไร คำตอบอยู่ที่ทฤษฎีกราฟ

ในบทความนี้ เราจะเดินทางจากอัลกอริทึมคลาสสิกสู่งานวิจัยระดับแนวหน้า โดยนำไปใช้งานใน Rust เพื่อประสิทธิภาพสูงสุด

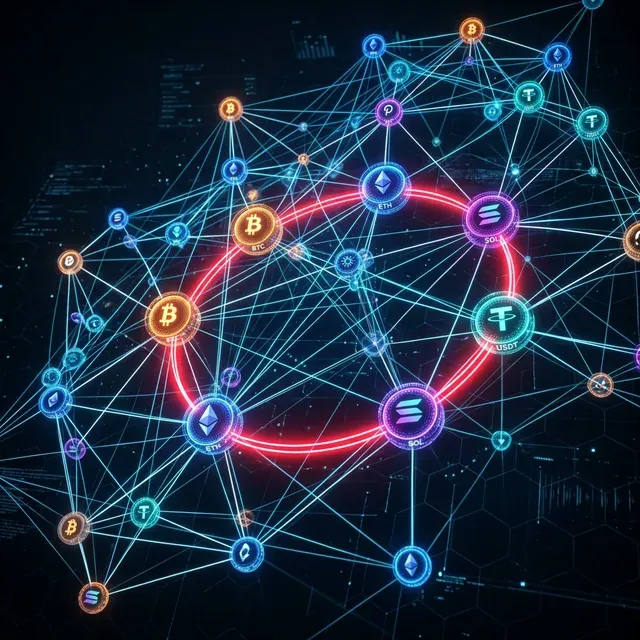

การแสดงภาพกราฟอาร์บิทราจระดับไฮเทค: โหนดแทนสินทรัพย์ และเส้นเชื่อมแทนคู่การซื้อขาย วงจรที่ถูกเน้นแสดงโอกาสที่ทำกำไรได้ซึ่งตรวจพบแล้ว

1. ตลาดในรูปแบบกราฟ

เพื่อนำอัลกอริทึมกราฟมาใช้ เราต้องแสดงตลาดในรูปแบบที่ถูกต้องก่อน

1.1 จุดยอดและเส้นเชื่อม

- จุดยอด (โหนด): สินทรัพย์ (BTC, ETH, USDT เป็นต้น)

- เส้นเชื่อม (ลิงก์): คู่การซื้อขาย (BTC/USDT, ETH/BTC)

- น้ำหนัก: อัตราแลกเปลี่ยน

ถ้าเรามีอัตรา (จำนวนของสินทรัพย์ ที่เราได้รับต่อ 1 หน่วยของสินทรัพย์ ) โอกาสอาร์บิทราจจะเกิดขึ้นหากวงจร ให้ผลลัพธ์:

1.2 จากการคูณสู่การบวก

คอมพิวเตอร์ทำงานได้เร็วกว่ามากเมื่อบวกแทนที่จะคูณ และอัลกอริทึมเส้นทางสั้นที่สุดส่วนใหญ่ออกแบบมาสำหรับการบวก เราใช้เคล็ดลับทางคณิตศาสตร์อย่างง่าย ได้แก่ ลอการิทึม เนื่องจาก เงื่อนไขจึงกลายเป็น: หรือเมื่อพลิกเครื่องหมายเพื่อหา วงจรลบ:

ตอนนี้ทุกเส้นเชื่อมมีน้ำหนัก หน้าที่ของเราคือหาวงจรที่มีน้ำหนักรวมเป็นลบ

2. แนวทางคลาสสิก: Bellman-Ford

อัลกอริทึม Bellman-Ford คือ "Hello World" ของการตรวจจับอาร์บิทราจ ออกแบบมาเพื่อหาเส้นทางสั้นที่สุดและสามารถตรวจจับวงจรลบได้โดยธรรมชาติ

2.1 อัลกอริทึมใน Rust

โดยใช้ crate petgraph เราสามารถนำไปใช้งานได้อย่างมีประสิทธิภาพ:

use petgraph::graph::{DiGraph, NodeIndex};

use petgraph::algo::bellman_ford;

fn find_arbitrage_bellman_ford(

graph: &DiGraph<&str, f64>,

start_node: NodeIndex

) -> Option<Vec<NodeIndex>> {

// Bellman-Ford returns distances or an error if a negative cycle is found

match bellman_ford(graph, start_node) {

Ok(_) => None, // No negative cycles

Err(error) => {

// In a real implementation, we would reconstruct the cycle

// using the predecessor map from the error

println!("Arbitrage detected!");

None

}

}

}

2.2 ความซับซ้อนและข้อจำกัด

Bellman-Ford ทำงานใน โดยที่ คือจำนวนสินทรัพย์และ คือจำนวนคู่การซื้อขาย

- ข้อดี: รับประกันว่าจะพบวงจรหากมีอยู่

- ข้อเสีย: ช้าเกินไปสำหรับการซื้อขายความถี่สูง (HFT) เมื่อจำนวนสินทรัพย์เพิ่มขึ้น นอกจากนี้ยังพบได้ครั้งละ หนึ่ง วงจรเท่านั้น

3. SPFA: ทางเลือกที่เร็วกว่า

Shortest Path Faster Algorithm (SPFA) คือเวอร์ชันที่ปรับปรุงของ Bellman-Ford ที่ใช้คิวเพื่อหลีกเลี่ยงการคำนวณซ้ำที่ไม่จำเป็น

use std::collections::VecDeque;

fn spfa_negative_cycle(n: usize, adj: &Vec<Vec<(usize, f64)>>) -> bool {

let mut dist = vec![0.0; n];

let mut count = vec![0; n];

let mut in_queue = vec![false; n];

let mut queue = VecDeque::new();

for i in 0..n {

in_queue[i] = true;

queue.push_back(i);

}

while let Some(u) = queue.pop_front() {

in_queue[u] = false;

for &(v, weight) in &adj[u] {

if dist[v] > dist[u] + weight {

dist[v] = dist[u] + weight;

count[v] = count[u] + 1;

if count[v] >= n {

return true; // Negative cycle detected

}

if !in_queue[v] {

queue.push_back(v);

in_queue[v] = true;

}

}

}

}

false

}

ในทางปฏิบัติ SPFA มักทำงานใน โดยที่ ซึ่งทำให้เร็วกว่ามากสำหรับกราฟตลาดแบบกระจาย

4. งานวิจัยสมัยใหม่: อัลกอริทึม RICH

ในปี 2024 นักวิจัยได้เสนออัลกอริทึม RICH (Rapid Identification of Cyclic High-profitability) ซึ่งต่างจาก Bellman-Ford ตรงที่ RICH ได้รับการปรับแต่งโดยเฉพาะสำหรับกราฟทางการเงินที่:

- กราฟมีขนาดเล็กถึงกลาง (สินทรัพย์หลายร้อยรายการ)

- น้ำหนักเปลี่ยนแปลงทุกมิลลิวินาที

- เราต้องการหาวงจรที่ทำกำไรได้ มากที่สุด ไม่ใช่แค่ วงจรใดก็ได้

4.1 นวัตกรรมสำคัญของ RICH

- การตัดทอน: ทิ้งเส้นทางที่ไม่มีทางนำไปสู่วงจรที่ทำกำไรได้ทันที โดยอิงจากเส้นทางที่ดีที่สุดที่รู้จักในปัจจุบัน

- การค้นหาแบบเป็นชั้น: ค้นหาวงจรที่มีความยาวเพิ่มขึ้น (3 ขา, 4 ขา, 5 ขา) โดยใช้การปรับแต่ง bitmask

- การอัปเดตแบบเพิ่มทีละน้อย: แทนที่จะรันอัลกอริทึมเต็มรูปแบบใหม่ จะอัปเดตเฉพาะส่วนของกราฟที่ได้รับผลกระทบจากการเปลี่ยนแปลงราคา

5. ความท้าทายในการนำไปใช้งาน: ค่าธรรมเนียมและสภาพคล่อง

การซื้อขายจริงไม่ฟรี วงจรหลายขา มีค่าธรรมเนียมการซื้อขายแยกกันสามรายการ

5.1 การรวมค่าธรรมเนียม

เราต้องปรับน้ำหนักเส้นเชื่อม: สิ่งนี้ตัดทอนกราฟอย่างมีนัยสำคัญ เนื่องจากวงจรเชิงทฤษฎีจำนวนมากถูกทำลายโดยต้นทุนการดำเนินการ

5.2 สภาพคล่องและสลิปเพจ

เมื่อคุณซื้อสินทรัพย์มากขึ้น ราคาจะสูงขึ้น (สลิปเพจ) วงจรที่ดูเหมือนทำกำไรได้สำหรับ 10,000 โมเดลกราฟขั้นสูงใช้ น้ำหนักพาราเมตริก โดยที่ เป็นฟังก์ชันของปริมาณ ซึ่งเปลี่ยนปัญหาจากการค้นหาเส้นทางสั้นที่สุดแบบง่ายเป็นปัญหา การปรับแต่งนูน บนกราฟ

6. ทำไมต้อง Rust?

ในโลกของอาร์บิทราจ 100 ไมโครวินาทีคือความแตกต่างระหว่างกำไรกับโอกาสที่ "หลุดมือ"

- ความปลอดภัยของหน่วยความจำ: ไม่มีการหยุดชะงักจากตัวเก็บขยะ (GC) ที่อาจทำให้บอทหยุดทำงานในช่วงเวลาสำคัญ

- การแยกส่วนที่ไม่มีต้นทุน: เราสามารถใช้โครงสร้างกราฟระดับสูงโดยไม่สูญเสียประสิทธิภาพของพอยน์เตอร์ดิบ

- การทำงานพร้อมกัน: "Fearless Concurrency" ของ Rust ช่วยให้เราสามารถแยกวิเคราะห์ฟีด WebSocket จาก 10 การแลกเปลี่ยนพร้อมกันและอัปเดตกราฟที่แชร์ร่วมกันได้อย่างปลอดภัย

บทสรุป

อัลกอริทึมกราฟคือเครื่องยนต์ที่ขับเคลื่อนอาร์บิทราจคริปโตสมัยใหม่ ในขณะที่ Bellman-Ford เป็นรากฐาน ระบบสมัยใหม่ใช้เวอร์ชันที่ปรับแต่งแล้วอย่าง SPFA หรืออัลกอริทึมเฉพาะทางอย่าง RICH

ในตอนถัดไปของซีรีส์นี้ เราจะดูที่ อาร์บิทราจสัญญาซื้อขายล่วงหน้า-สปอต ซึ่งเราขยายกราฟจากการแลกเปลี่ยนสินทรัพย์แบบธรรมดาให้รวมถึงอัตราเงินทุนและกลยุทธ์ cash-and-carry

คุณกำลังสร้างระบบการซื้อขายเวลาแฝงต่ำอยู่ใช่ไหม? ดู Open Source Rust HFT Template ของเรา

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

อ่านเพิ่มเติม

เมทริกซ์ เทนเซอร์ และพีชคณิตทรอปิคัล: พีชคณิตเชิงเส้นสำหรับการตรวจจับอาร์บิทราจ

Vine Copulas สำหรับการอาร์บิทราจ: การสร้างแบบจำลองการพึ่งพากันในมิติสูง