Vine Copulas สำหรับการอาร์บิทราจ: การสร้างแบบจำลองการพึ่งพากันในมิติสูง

ตอนที่ 3 ของซีรีส์ "ห่วงโซ่อาร์บิทราจซับซ้อนระหว่างฟิวเจอร์สและสปอต"

ในสองตอนแรกของซีรีส์นี้ เราได้ศึกษากราฟและคู่ฟิวเจอร์ส-สปอต แต่จะเกิดอะไรขึ้นเมื่อเราต้องการสร้างแบบจำลองความสัมพันธ์ระหว่างสินทรัพย์ หลายสิบ รายการพร้อมกัน? ความสัมพันธ์แบบง่ายไม่เพียงพออีกต่อไป ตลาดคริปโตมีความซับซ้อน และการพึ่งพากันของมันเป็นแบบไม่เชิงเส้น โดยเฉพาะในช่วงที่ความผันผวนสูง

นี่คือที่มาของ Vine Copulas

การแสดงภาพทางคณิตศาสตร์ที่ซับซ้อนของ Vine Copulas: ทรงกลมที่เชื่อมต่อกันแสดงถึงการพึ่งพากันของสินทรัพย์หลายรายการและเมฆความหนาแน่นของความน่าจะเป็น

1. เหนือกว่าความสัมพันธ์

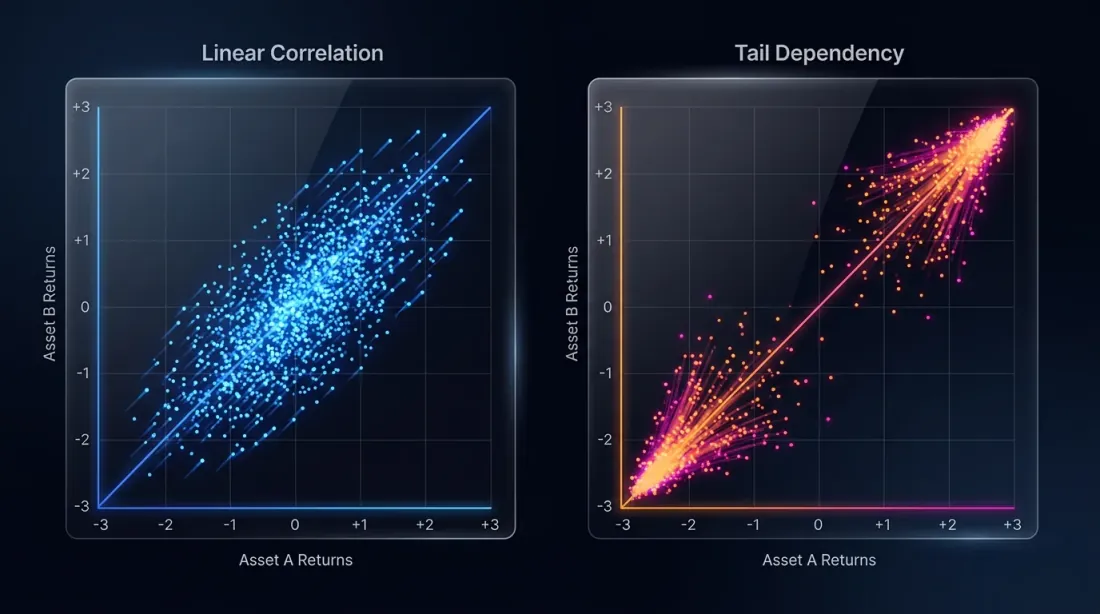

ค่าสัมประสิทธิ์ความสัมพันธ์แบบเพียร์สันวัดเพียงความสัมพันธ์เชิงเส้นเท่านั้น ในตลาดคริปโต เมื่อ Bitcoin ลดลง 5% อัลต์คอยน์อาจลดลง 10% (การพึ่งพาหาง) แต่เมื่อ Bitcoin มีเสถียรภาพ อัลต์คอยน์จะเคลื่อนไหวอย่างอิสระ แบบจำลองมาตรฐานไม่สามารถจับ "ความไม่สมมาตร" นี้ได้

1.1 Copula คืออะไร?

Copula คือฟังก์ชันทางคณิตศาสตร์ที่ "เชื่อม" การกระจายตัวแบบขอบเข้าเป็นการกระจายร่วมหลายตัวแปร ช่วยให้เราแยกพฤติกรรมของสินทรัพย์แต่ละรายการออกจาก โครงสร้างการพึ่งพา ของมัน

1.2 จากคู่สู่ Vine

การสร้างแบบจำลองการพึ่งพากันระหว่างสามตัวแปรขึ้นไปนั้นยากอย่างเหลือเชื่อ Vine Copulas แก้ปัญหานี้โดยการแยกย่อยการกระจายตัวในมิติสูงออกเป็นลำดับของคอปูลาสองตัวแปร (คู่)

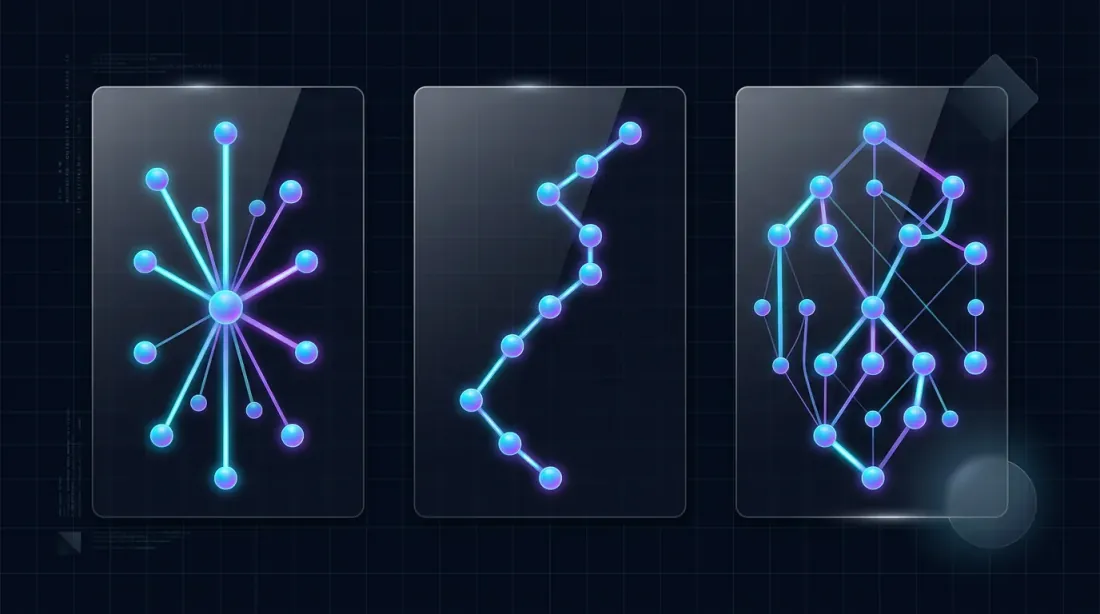

2. โครงสร้างของ Vine

มี Vine หลักสองประเภทที่ใช้ในการเงิน:

- C-Vines (Canonical): สินทรัพย์กลางหนึ่งรายการ (เช่น BTC) มีอิทธิพลต่อทุกรายการอื่น

- D-Vines (Drawable): สินทรัพย์เชื่อมโยงกันในลำดับเฉพาะ (A-B, B-C, C-D)

สำหรับการอาร์บิทราจคริปโต เรามักใช้ R-Vines (Regular) ซึ่งช่วยให้มีโครงสร้างที่ยืดหยุ่นและปรับตัวตามสภาพตลาดปัจจุบัน

2.1 การใช้งาน Bivariate Copulas ใน Rust

แม้ว่างานวิจัยส่วนใหญ่จะทำใน R หรือ Python แต่เราต้องการความเร็ว เราสามารถใช้งานคณิตศาสตร์หลักใน Rust ได้:

fn clayton_copula(u: f64, v: f64, theta: f64) -> f64 {

(u.powf(-theta) + v.powf(-theta) - 1.0).powf(-1.0 / theta)

}

fn frank_copula(u: f64, v: f64, theta: f64) -> f64 {

-(1.0 / theta) * (1.0 + ( ((-theta * u).exp() - 1.0) * ((-theta * v).exp() - 1.0) ) / ((-theta).exp() - 1.0)).ln()

}

3. การสร้างสัญญาณอาร์บิทราจ

สิ่งนี้ช่วยค้นหาการอาร์บิทราจได้อย่างไร?

- สร้างแบบจำลองตลาด: ใช้ข้อมูลประวัติศาสตร์เพื่อปรับแบบจำลอง Vine Copula กับสินทรัพย์ 50 รายการ

- ตรวจจับความผิดปกติ: คำนวณความน่าจะเป็นตามเงื่อนไขของราคาปัจจุบันของสินทรัพย์ A เมื่อกำหนดราคาของสินทรัพย์ B, C, D...

- สัญญาณ: ถ้าราคาที่สังเกตได้มีความน่าจะเป็นต่ำมาก (เช่น ) หมายความว่าสินทรัพย์นั้นแยกออกจากการพึ่งพาพื้นฐานของมัน นี่คือสัญญาณ Statistical Arbitrage ที่แข็งแกร่ง

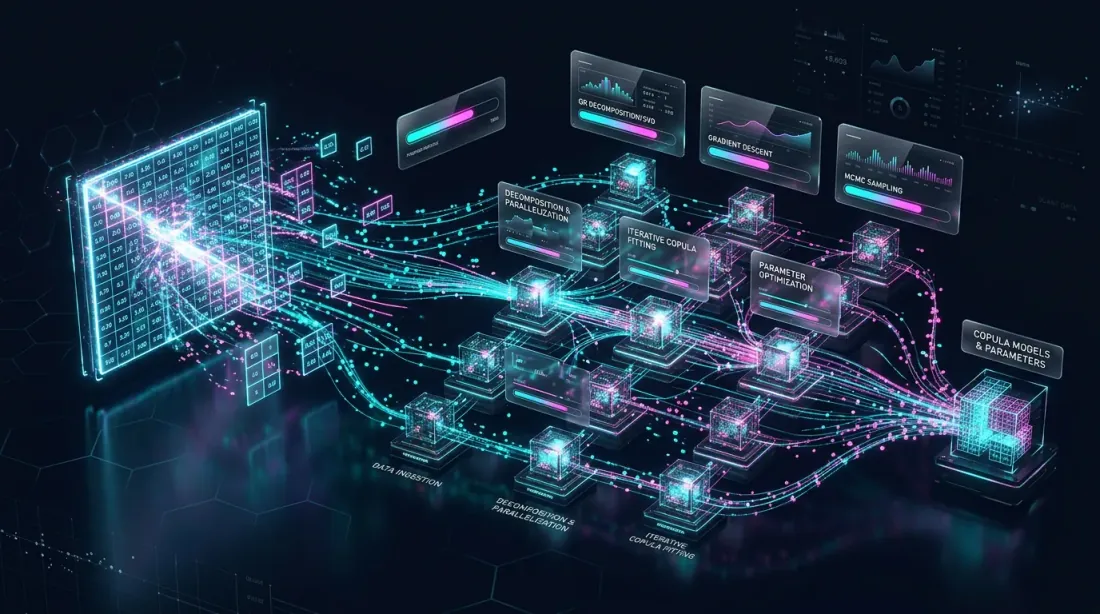

4. ความท้าทายด้านการคำนวณ

การปรับ R-Vine กับตัวแปร 50 ตัวต้องการการประเมินพารามิเตอร์หลายร้อยตัวและการดำเนินการอินทิเกรชันเชิงตัวเลขที่ซับซ้อน

- บทบาทของ Rust: เราใช้การประมวลผลแบบขนาน (พร้อม

rayoncrate) เพื่อประเมินโครงสร้าง vine ที่แตกต่างกันพร้อมกัน - การปรับแต่ง: เราใช้

argmincrate สำหรับการประมาณค่าความน่าจะเป็นสูงสุด (MLE) ของพารามิเตอร์คอปูลา

use rayon::prelude::*;

fn estimate_vine_structure(data: &Matrix) -> VineStructure {

// Parallely evaluate all possible root nodes for a C-Vine

(0..data.cols).into_par_iter().map(|i| {

fit_root_node(data, i)

}).max_by_key(|res| res.likelihood).unwrap()

}

5. บทสรุป

Vine Copulas แทนความก้าวหน้าสูงสุดของการเงินเชิงปริมาณในตลาดคริปโต ช่วยให้เราเปลี่ยนจาก "การซื้อขายแบบคู่" ที่เรียบง่ายไปสู่ "การอาร์บิทราจเชิงสถิติหลายสินทรัพย์" ที่ให้มุมมองที่แข็งแกร่งกว่ามากเกี่ยวกับการพึ่งพากันในตลาด

ในตอนต่อไป เราจะสำรวจ วิธีการเมทริกซ์และเทนเซอร์ โดยดูว่าพีชคณิตเขตร้อนสามารถปรับปรุงการค้นหาวงจรอาร์บิทราจที่ทำกำไรได้มากที่สุดได้อย่างไร

กำลังสร้างแบบจำลองหางที่ซับซ้อน? ตรวจสอบ Vine Copula Modeling Kit บน GitHub ของเรา

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

อ่านเพิ่มเติม

เมทริกซ์ เทนเซอร์ และพีชคณิตทรอปิคัล: พีชคณิตเชิงเส้นสำหรับการตรวจจับอาร์บิทราจ

อัลกอริทึมกราฟสำหรับการตรวจจับอาร์บิทราจ: จาก Bellman-Ford สู่ RICH