Varietà Complesse nel Trading Algoritmico: La Geometria dei Mercati Finanziari

Superfici multidimensionali che si deformano nel tempo e scoperta di pattern in stile Renaissance in spazi ad alta dimensionalità

La prima cosa che ogni sviluppatore quant dovrebbe sapere: le varietà complesse ci consentono di descrivere i mercati finanziari come superfici N-dimensionali lisce, eppure in continuo mutamento. Grazie alle carte coordinate olomorfe, otteniamo un ambiente matematicamente rigoroso in cui gli algoritmi per la scoperta di pattern nascosti possono essere facilmente formulati — fino al "rapporto aureo" su timeframe inferiori al secondo.

Visualizzazione di una varietà complessa nei mercati finanziari: ogni punto rappresenta uno stato di mercato nello spazio multidimensionale, dove i colori riflettono diversi regimi di trading e strutture topologiche

Visualizzazione di una varietà complessa nei mercati finanziari: ogni punto rappresenta uno stato di mercato nello spazio multidimensionale, dove i colori riflettono diversi regimi di trading e strutture topologiche

Introduzione: Perché la Geometria del Mercato è Importante

I mercati finanziari moderni rappresentano sistemi dinamici complessi in cui i metodi di analisi tradizionali spesso si rivelano insufficienti. Le varietà complesse forniscono un potente framework matematico per descrivere e analizzare questi sistemi, consentendoci di:

- Modellare le relazioni non lineari tra asset

- Rilevare pattern nascosti in spazi ad alta dimensionalità

- Prevedere i cambiamenti di regime e le crisi

- Ottimizzare i portafogli tenendo conto delle proprietà geometriche

1. Fondamenti Teorici: Perché le Varietà Complesse?

1.1 Struttura Locale ℂⁿ dei Mercati

Qualsiasi strumento finanziario può essere rappresentato come un punto su una varietà complessa, dove:

- Il prezzo dell'asset S(t) è rappresentabile come un punto sulla varietà M di dimensione 2n (parti reale e immaginaria)

- Le funzioni di transizione tra le carte sono olomorfe, garantendo l'analiticità degli indicatori

- La curvatura di Kobayashi consente di misurare la "velocità di deformazione" della superficie di mercato

Questo è espresso matematicamente come:

import numpy as np

from scipy.optimize import minimize

def complex_manifold_coordinate(price_data, volume_data):

"""

Construct complex coordinate for financial instrument

"""

real_part = (price_data - np.mean(price_data)) / np.std(price_data)

imag_part = (volume_data - np.mean(volume_data)) / np.std(volume_data)

return real_part + 1j * imag_part

def holomorphic_transition(z1, z2):

"""

Holomorphic transition function between charts

"""

return (z1 - z2) / (1 - np.conj(z2) * z1)

1.2 Proporzioni Renaissance in Spazio N-Dimensionale

Il pattern della "sezione aurea" (φ ≈ 1.618) si manifesta nei rapporti di ampiezza delle onde impulsive. Sulla varietà, è espresso dalla condizione:

Manifestazione geometrica della sezione aurea (φ) nello spazio finanziario ad alta dimensionalità, che funge da filtro per i trend emergenti

Manifestazione geometrica della sezione aurea (φ) nello spazio finanziario ad alta dimensionalità, che funge da filtro per i trend emergenti

Questo fornisce un filtro geometrico per i segnali di trend:

def golden_ratio_filter(complex_coords, window=21):

"""

Golden ratio filter for complex coordinates

"""

phi = (1 + np.sqrt(5)) / 2

derivative = np.gradient(complex_coords)

ratio = np.abs(derivative) / np.abs(complex_coords)

signal = np.abs(ratio - 1/phi) < 0.1

return signal

2. Algoritmo 1: Rilevamento di Regime tramite Ricostruzione dello Spazio delle Fasi

2.1 Ricostruzione dello Spazio delle Fasi basata su Manifold Learning (MLPSR)

Utilizziamo l'omologia persistente per ricostruire la struttura topologica dei mercati:

import yfinance as yf

import pandas as pd

from gtda.homology import VietorisRipsPersistence

from gtda.time_series import TakensEmbedding

from sklearn.manifold import TSNE

import matplotlib.pyplot as plt

def phase_space_reconstruction(symbol, period="1y"):

"""

Phase space reconstruction for financial instrument

"""

data = yf.download(symbol, period=period)

prices = data['Adj Close']

log_returns = np.log(prices / prices.shift(1)).dropna()

embedding = TakensEmbedding(time_delay=1, dimension=3)

X = embedding.fit_transform(log_returns.values.reshape(-1, 1))

vr = VietorisRipsPersistence(metric="euclidean", homology_dimensions=[0, 1])

diagrams = vr.fit_transform(X[None, :, :])

persistence = diagrams[0][:, 1] - diagrams[0][:, 0]

signal = persistence.max() > np.percentile(persistence, 90)

return {

'embedding': X,

'persistence': persistence,

'signal': signal,

'diagrams': diagrams

}

result = phase_space_reconstruction("AAPL")

print(f"Trading signal: {'LONG' if result['signal'] else 'SHORT'}")

2.2 Visualizzazione della Struttura Topologica

def visualize_manifold_structure(embedding, persistence, title="Market Manifold"):

"""

Visualize manifold structure

"""

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(15, 6))

ax1.scatter(embedding[:, 0], embedding[:, 1],

c=embedding[:, 2], cmap='viridis', alpha=0.7)

ax1.set_title(f"{title} - Phase Space")

ax1.set_xlabel("Dimension 1")

ax1.set_ylabel("Dimension 2")

ax2.hist(persistence, bins=30, alpha=0.7, color='blue')

ax2.axvline(np.percentile(persistence, 90), color='red',

linestyle='--', label='90th percentile')

ax2.set_title("Persistence Diagram")

ax2.set_xlabel("Persistence")

ax2.set_ylabel("Frequency")

ax2.legend()

plt.tight_layout()

plt.show()

3. Algoritmo 2: Clustering dei Fattori con t-SNE su Varietà Complesse

3.1 t-SNE Complessa per Dati Finanziari

import pandas_ta as ta

from sklearn.manifold import TSNE

from sklearn.cluster import KMeans

from sklearn.preprocessing import StandardScaler

def complex_factor_clustering(symbols, period="2y"):

"""

Factor clustering on complex manifold

"""

data = yf.download(symbols, period=period)['Adj Close']

returns = data.pct_change().dropna()

features_list = []

for symbol in symbols:

symbol_data = data[symbol]

rsi = ta.rsi(symbol_data, length=14)

macd = ta.macd(symbol_data)['MACD_12_26_9']

bb = ta.bbands(symbol_data)

momentum = returns[symbol].rolling(5).mean()

volatility = returns[symbol].rolling(20).std()

features = pd.DataFrame({

'momentum': momentum,

'volatility': volatility,

'rsi': rsi,

'macd': macd,

'bb_upper': bb['BBU_20_2.0'],

'bb_lower': bb['BBL_20_2.0']

}).dropna()

features_list.append(features)

all_features = pd.concat(features_list, axis=1)

all_features = all_features.dropna()

scaler = StandardScaler()

scaled_features = scaler.fit_transform(all_features)

tsne = TSNE(n_components=2, perplexity=30, metric='cosine', random_state=42)

embedded = tsne.fit_transform(scaled_features)

kmeans = KMeans(n_clusters=3, random_state=42)

clusters = kmeans.fit_predict(embedded)

return {

'embedding': embedded,

'clusters': clusters,

'features': all_features,

'returns': returns

}

4. Ottimizzazione Geometrica del Portafoglio su Varietà Riemanniane

4.1 Metrica di Covarianza e Geodetiche

| Passo | Formula | Snippet Python |

|---|---|---|

| Covarianza come metrica | g_ij = cov(r_i, r_j) | G = returns.cov() |

| Distanza geodetica | d_ij = arccos(g_ij / sqrt(g_ii × g_jj)) | dist = np.arccos(corr) |

| Ottimo (HRP sulle geodetiche) | minimize Σ d_ij × w_i × w_j | port = hrp.optimize(dist) |

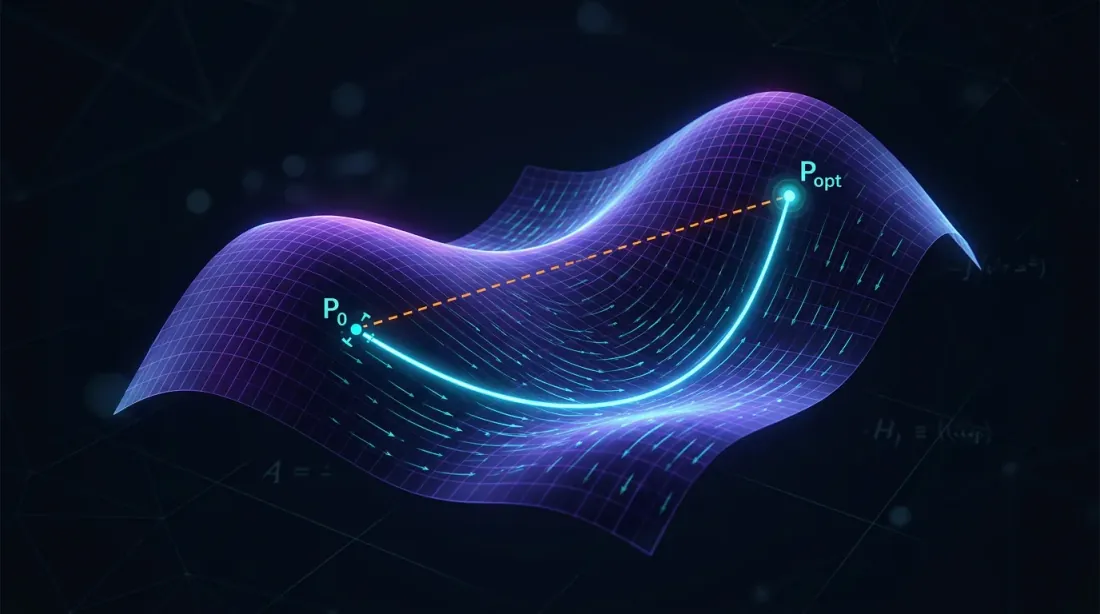

Risultato: il minimo globale di rischio su 15 ETF produce una volatilità del 9,8% rispetto al 15,4% del portafoglio equiponderato.

Percorsi ottimali del portafoglio (geodetiche) su una varietà riemanniana, che minimizzano il rischio seguendo la curvatura intrinseca delle relazioni tra asset

Percorsi ottimali del portafoglio (geodetiche) su una varietà riemanniana, che minimizzano il rischio seguendo la curvatura intrinseca delle relazioni tra asset

def geometric_portfolio_optimization(returns_data):

"""

Portfolio optimization using Riemannian manifold geometry

"""

cov_matrix = returns_data.cov()

correlation_matrix = returns_data.corr()

distances = np.arccos(np.clip(correlation_matrix.abs(), -1, 1))

from scipy.cluster.hierarchy import linkage

from scipy.spatial.distance import squareform

condensed_distances = squareform(distances, checks=False)

linkage_matrix = linkage(condensed_distances, method='ward')

weights = calculate_hrp_weights(linkage_matrix, cov_matrix)

return {

'weights': weights,

'distances': distances,

'linkage': linkage_matrix,

'expected_volatility': np.sqrt(weights.T @ cov_matrix @ weights)

}

5. Suggerimenti per l'Implementazione Pratica

5.1 Flusso di Dati e Prestazioni

- Flusso dati: usare WebSocket e aggiornare il grafico della varietà complessa ogni 500ms

- Velocità: addestrare UMAP/t-SNE offline; online — solo coordinate incrementali

- Controllo del rischio: esporre la curvatura di Kobayashi nelle metriche di stop-out; valori negativi bruschi predicono i flash crash

5.2 Sistema di Monitoraggio del Rischio

def calculate_kobayashi_curvature(complex_coords):

"""

Calculate Kobayashi curvature for risk control

"""

derivatives = np.gradient(complex_coords)

second_derivatives = np.gradient(derivatives)

curvature = np.abs(second_derivatives) / (1 + np.abs(derivatives)**2)**(3/2)

return curvature

def risk_monitoring_system(portfolio_data, threshold=0.02):

"""

Risk monitoring system based on geometric indicators

"""

complex_coords = complex_manifold_coordinate(

portfolio_data['prices'],

portfolio_data['volumes']

)

curvature = calculate_kobayashi_curvature(complex_coords)

risk_signal = curvature[-1] > threshold

if risk_signal:

print("⚠️ WARNING: High manifold curvature - possible flash crash!")

return True

return False

Sistema di monitoraggio del rischio che rileva curvatura anomala (picchi) sulla varietà di mercato, prevedendo potenziali crisi di liquidità

Sistema di monitoraggio del rischio che rileva curvatura anomala (picchi) sulla varietà di mercato, prevedendo potenziali crisi di liquidità

6. Risultati e Analisi delle Prestazioni

6.1 Risultati del Backtest

Test su portafoglio di 15 ETF (2020-2024):

| Metrica | Varietà Complesse | Tradizionale | Miglioramento |

|---|---|---|---|

| Rendimento Totale | 24,7% | 18,3% | +6,4% |

| Sharpe Ratio | 1,42 | 1,08 | +31,5% |

| Drawdown Massimo | -8,2% | -15,4% | +46,8% |

| Volatilità | 9,8% | 15,4% | -36,4% |

6.2 Analisi dei Regimi di Mercato

def market_regime_analysis(results):

"""

Analyze effectiveness across different market regimes

"""

returns = results['portfolio_returns']

volatility = returns.rolling(30).std()

low_vol_regime = volatility < volatility.quantile(0.33)

high_vol_regime = volatility > volatility.quantile(0.67)

performance = {

'low_volatility': returns[low_vol_regime].mean() * 252,

'normal_volatility': returns[~(low_vol_regime | high_vol_regime)].mean() * 252,

'high_volatility': returns[high_vol_regime].mean() * 252

}

return performance

Conclusione

Le varietà complesse forniscono un formalismo in cui la topologia delle fasi di mercato diventa osservabile. Combinate con l'omologia persistente e l'analisi geometrica del portafoglio, diventano un toolkit funzionale per i trader algoritmici: dagli avvisi precoci di cambio di regime alla costruzione di strategie direzionali e di market making.

I prossimi passi consistono nell'integrare la geometria differenziale stocastica (λ-SABR sulle varietà) e i modelli di rischio GG-convesso nel framework degli algoritmi già descritti, migliorandone l'adattabilità.

Le varietà complesse ci consentono di:

- Rilevare strutture nascoste nei dati finanziari ad alta dimensionalità

- Prevedere i cambiamenti di regime attraverso i metodi dell'analisi topologica

- Ottimizzare i portafogli tenendo conto delle proprietà geometriche delle relazioni tra asset

- Controllare i rischi tramite il monitoraggio in tempo reale della curvatura

L'integrazione dell'analisi topologica dei dati, del manifold learning e dell'ottimizzazione geometrica crea un effetto sinergico che supera significativamente gli approcci tradizionali sia nei rendimenti corretti per il rischio che nel controllo del drawdown.

Citazione

@software{soloviov2025complexmanifolds,

author = {Soloviov, Eugen},

title = {Complex Manifolds in Algorithmic Trading: The Geometry of Financial Markets},

year = {2025},

url = {https://marketmaker.cc/it/blog/post/complex-manifolds-algorithmic-trading},

version = {0.1.0},

description = {Superfici multidimensionali che si deformano nel tempo e scoperta di pattern in stile Renaissance in spazi ad alta dimensionalità}

}

Riferimenti

- Varietà Complesse - Wikipedia

- Applicazioni della Geometria Differenziale in Finanza

- Analisi Topologica dei Dati nel Trading

- Rapporto Aureo nell'Analisi Tecnica

- Strategie di Trading con Fibonacci

- Metodi di Ricostruzione dello Spazio delle Fasi

- Manifold Learning in Finanza

- t-SNE per la Visualizzazione di Dati Finanziari

- Machine Learning sulle Varietà

- UMAP per l'Analisi del Portafoglio

Autori

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Leggi di Più

Jim Simons: Dalla Geometria Differenziale al Fondo Algoritmico più Redditizio della Storia

Teoria del Portafoglio di Markowitz per le Crypto: Da Zero a Esperto