Đa Tạp Phức trong Giao Dịch Thuật Toán: Hình Học của Thị Trường Tài Chính

Các bề mặt đa chiều biến dạng theo thời gian và khám phá mẫu theo phong cách Renaissance trong không gian nhiều chiều

Điều đầu tiên mọi nhà phát triển quant cần biết: đa tạp phức cho phép chúng ta mô tả thị trường tài chính như các bề mặt N chiều trơn tru nhưng luôn thay đổi. Thông qua các bản đồ tọa độ chỉnh hình, chúng ta có được một môi trường chặt chẽ về mặt toán học, nơi các thuật toán khám phá các mẫu ẩn có thể được xây dựng dễ dàng — xuống tận "tỷ lệ vàng" trên các khung thời gian dưới giây.

Trực quan hóa một đa tạp phức trong thị trường tài chính: mỗi điểm đại diện cho trạng thái thị trường trong không gian đa chiều, trong đó màu sắc phản ánh các chế độ giao dịch và cấu trúc topo khác nhau

Trực quan hóa một đa tạp phức trong thị trường tài chính: mỗi điểm đại diện cho trạng thái thị trường trong không gian đa chiều, trong đó màu sắc phản ánh các chế độ giao dịch và cấu trúc topo khác nhau

Giới Thiệu: Tại Sao Hình Học Thị Trường Quan Trọng

Thị trường tài chính hiện đại đại diện cho các hệ thống động phức tạp, nơi các phương pháp phân tích truyền thống thường không đủ hiệu quả. Đa tạp phức cung cấp một khung toán học mạnh mẽ để mô tả và phân tích các hệ thống này, giúp chúng ta:

- Mô hình hóa các mối quan hệ phi tuyến giữa các tài sản

- Phát hiện các mẫu ẩn trong không gian nhiều chiều

- Dự đoán sự thay đổi chế độ và khủng hoảng

- Tối ưu hóa danh mục đầu tư có xét đến các tính chất hình học

1. Nền Tảng Lý Thuyết: Tại Sao Dùng Đa Tạp Phức?

1.1 Cấu Trúc ℂⁿ Cục Bộ của Thị Trường

Bất kỳ công cụ tài chính nào cũng có thể được biểu diễn như một điểm trên một đa tạp phức, trong đó:

- Giá tài sản S(t) có thể biểu diễn như một điểm trên đa tạp M có chiều 2n (phần thực và phần ảo)

- Các hàm chuyển đổi giữa các bản đồ là chỉnh hình, đảm bảo tính giải tích của các chỉ báo

- Độ cong Kobayashi cho phép đo "tốc độ biến dạng" của bề mặt thị trường

Điều này được biểu diễn về mặt toán học như sau:

import numpy as np

from scipy.optimize import minimize

def complex_manifold_coordinate(price_data, volume_data):

"""

Construct complex coordinate for financial instrument

"""

real_part = (price_data - np.mean(price_data)) / np.std(price_data)

imag_part = (volume_data - np.mean(volume_data)) / np.std(volume_data)

return real_part + 1j * imag_part

def holomorphic_transition(z1, z2):

"""

Holomorphic transition function between charts

"""

return (z1 - z2) / (1 - np.conj(z2) * z1)

1.2 Tỷ Lệ Renaissance trong Không Gian N Chiều

Mẫu "tỷ lệ vàng" (φ ≈ 1.618) biểu hiện trong tỷ lệ biên độ của các sóng xung. Trên đa tạp, nó được thể hiện bởi điều kiện:

Biểu hiện hình học của tỷ lệ vàng (φ) trong không gian tài chính nhiều chiều, đóng vai trò bộ lọc cho các xu hướng mới nổi

Biểu hiện hình học của tỷ lệ vàng (φ) trong không gian tài chính nhiều chiều, đóng vai trò bộ lọc cho các xu hướng mới nổi

Điều này cung cấp một bộ lọc hình học cho các tín hiệu xu hướng:

def golden_ratio_filter(complex_coords, window=21):

"""

Golden ratio filter for complex coordinates

"""

phi = (1 + np.sqrt(5)) / 2

derivative = np.gradient(complex_coords)

ratio = np.abs(derivative) / np.abs(complex_coords)

signal = np.abs(ratio - 1/phi) < 0.1

return signal

2. Thuật Toán 1: Phát Hiện Chế Độ qua Tái Cấu Trúc Không Gian Pha

2.1 Tái Cấu Trúc Không Gian Pha Dựa trên Học Đa Tạp (MLPSR)

Chúng ta sử dụng đồng điều bền vững để tái cấu trúc cấu trúc topo của thị trường:

import yfinance as yf

import pandas as pd

from gtda.homology import VietorisRipsPersistence

from gtda.time_series import TakensEmbedding

from sklearn.manifold import TSNE

import matplotlib.pyplot as plt

def phase_space_reconstruction(symbol, period="1y"):

"""

Phase space reconstruction for financial instrument

"""

data = yf.download(symbol, period=period)

prices = data['Adj Close']

log_returns = np.log(prices / prices.shift(1)).dropna()

embedding = TakensEmbedding(time_delay=1, dimension=3)

X = embedding.fit_transform(log_returns.values.reshape(-1, 1))

vr = VietorisRipsPersistence(metric="euclidean", homology_dimensions=[0, 1])

diagrams = vr.fit_transform(X[None, :, :])

persistence = diagrams[0][:, 1] - diagrams[0][:, 0]

signal = persistence.max() > np.percentile(persistence, 90)

return {

'embedding': X,

'persistence': persistence,

'signal': signal,

'diagrams': diagrams

}

result = phase_space_reconstruction("AAPL")

print(f"Trading signal: {'LONG' if result['signal'] else 'SHORT'}")

2.2 Trực Quan Hóa Cấu Trúc Topo

def visualize_manifold_structure(embedding, persistence, title="Market Manifold"):

"""

Visualize manifold structure

"""

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(15, 6))

ax1.scatter(embedding[:, 0], embedding[:, 1],

c=embedding[:, 2], cmap='viridis', alpha=0.7)

ax1.set_title(f"{title} - Phase Space")

ax1.set_xlabel("Dimension 1")

ax1.set_ylabel("Dimension 2")

ax2.hist(persistence, bins=30, alpha=0.7, color='blue')

ax2.axvline(np.percentile(persistence, 90), color='red',

linestyle='--', label='90th percentile')

ax2.set_title("Persistence Diagram")

ax2.set_xlabel("Persistence")

ax2.set_ylabel("Frequency")

ax2.legend()

plt.tight_layout()

plt.show()

3. Thuật Toán 2: Phân Cụm Nhân Tố với t-SNE trên Đa Tạp Phức

3.1 t-SNE Phức cho Dữ Liệu Tài Chính

import pandas_ta as ta

from sklearn.manifold import TSNE

from sklearn.cluster import KMeans

from sklearn.preprocessing import StandardScaler

def complex_factor_clustering(symbols, period="2y"):

"""

Factor clustering on complex manifold

"""

data = yf.download(symbols, period=period)['Adj Close']

returns = data.pct_change().dropna()

features_list = []

for symbol in symbols:

symbol_data = data[symbol]

rsi = ta.rsi(symbol_data, length=14)

macd = ta.macd(symbol_data)['MACD_12_26_9']

bb = ta.bbands(symbol_data)

momentum = returns[symbol].rolling(5).mean()

volatility = returns[symbol].rolling(20).std()

features = pd.DataFrame({

'momentum': momentum,

'volatility': volatility,

'rsi': rsi,

'macd': macd,

'bb_upper': bb['BBU_20_2.0'],

'bb_lower': bb['BBL_20_2.0']

}).dropna()

features_list.append(features)

all_features = pd.concat(features_list, axis=1)

all_features = all_features.dropna()

scaler = StandardScaler()

scaled_features = scaler.fit_transform(all_features)

tsne = TSNE(n_components=2, perplexity=30, metric='cosine', random_state=42)

embedded = tsne.fit_transform(scaled_features)

kmeans = KMeans(n_clusters=3, random_state=42)

clusters = kmeans.fit_predict(embedded)

return {

'embedding': embedded,

'clusters': clusters,

'features': all_features,

'returns': returns

}

4. Tối Ưu Hóa Danh Mục Hình Học trên Đa Tạp Riemann

4.1 Metric Hiệp Phương Sai và Đường Trắc Địa

| Bước | Công thức | Đoạn mã Python |

|---|---|---|

| Hiệp phương sai làm metric | g_ij = cov(r_i, r_j) | G = returns.cov() |

| Khoảng cách trắc địa | d_ij = arccos(g_ij / sqrt(g_ii × g_jj)) | dist = np.arccos(corr) |

| Tối ưu (HRP trên trắc địa) | minimize Σ d_ij × w_i × w_j | port = hrp.optimize(dist) |

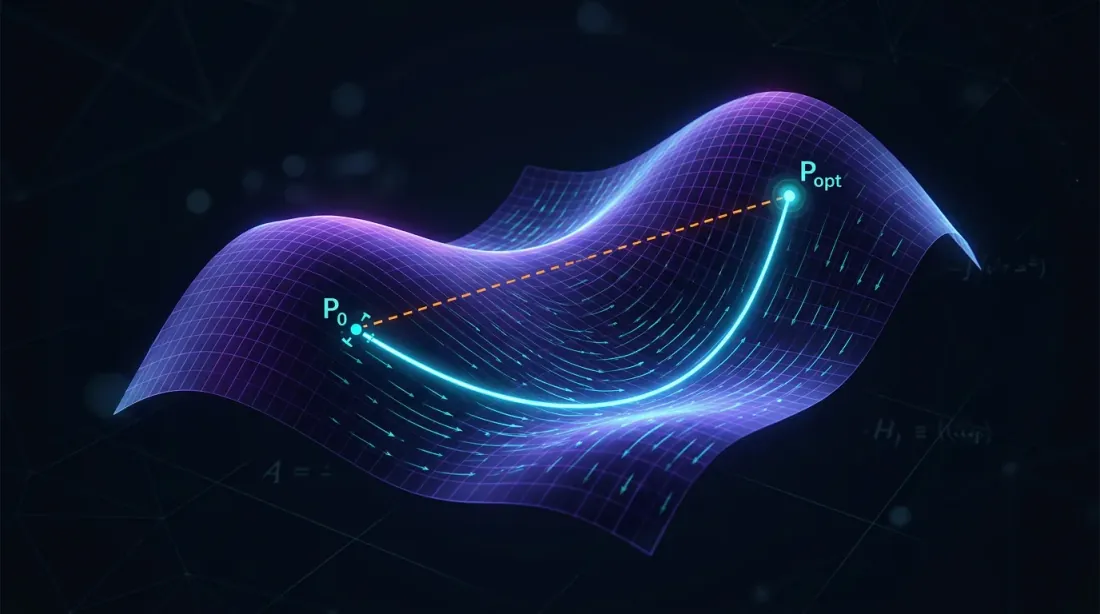

Kết quả: mức tối thiểu rủi ro toàn cầu trên 15 ETF cho biến động 9,8% so với 15,4% của danh mục trọng số bằng nhau.

Các đường đi danh mục tối ưu (trắc địa) trên đa tạp Riemann, tối thiểu hóa rủi ro bằng cách đi theo độ cong nội tại của các mối quan hệ tài sản

Các đường đi danh mục tối ưu (trắc địa) trên đa tạp Riemann, tối thiểu hóa rủi ro bằng cách đi theo độ cong nội tại của các mối quan hệ tài sản

def geometric_portfolio_optimization(returns_data):

"""

Portfolio optimization using Riemannian manifold geometry

"""

cov_matrix = returns_data.cov()

correlation_matrix = returns_data.corr()

distances = np.arccos(np.clip(correlation_matrix.abs(), -1, 1))

from scipy.cluster.hierarchy import linkage

from scipy.spatial.distance import squareform

condensed_distances = squareform(distances, checks=False)

linkage_matrix = linkage(condensed_distances, method='ward')

weights = calculate_hrp_weights(linkage_matrix, cov_matrix)

return {

'weights': weights,

'distances': distances,

'linkage': linkage_matrix,

'expected_volatility': np.sqrt(weights.T @ cov_matrix @ weights)

}

5. Mẹo Triển Khai Thực Tế

5.1 Luồng Dữ Liệu và Hiệu Suất

- Luồng dữ liệu: Sử dụng WebSocket và cập nhật đồ thị đa tạp phức mỗi 500ms

- Tốc độ: Huấn luyện UMAP/t-SNE ngoại tuyến, trực tuyến — chỉ cập nhật tọa độ gia tăng

- Kiểm soát rủi ro: Xuất độ cong Kobayashi sang các chỉ số dừng lỗ; các giá trị âm sắc nét dự đoán các đợt sụt giảm nhanh

5.2 Hệ Thống Giám Sát Rủi Ro

def calculate_kobayashi_curvature(complex_coords):

"""

Calculate Kobayashi curvature for risk control

"""

derivatives = np.gradient(complex_coords)

second_derivatives = np.gradient(derivatives)

curvature = np.abs(second_derivatives) / (1 + np.abs(derivatives)**2)**(3/2)

return curvature

def risk_monitoring_system(portfolio_data, threshold=0.02):

"""

Risk monitoring system based on geometric indicators

"""

complex_coords = complex_manifold_coordinate(

portfolio_data['prices'],

portfolio_data['volumes']

)

curvature = calculate_kobayashi_curvature(complex_coords)

risk_signal = curvature[-1] > threshold

if risk_signal:

print("⚠️ WARNING: High manifold curvature - possible flash crash!")

return True

return False

Hệ thống giám sát rủi ro phát hiện độ cong bất thường (đột biến) trên đa tạp thị trường, dự đoán các cuộc khủng hoảng thanh khoản tiềm ẩn

Hệ thống giám sát rủi ro phát hiện độ cong bất thường (đột biến) trên đa tạp thị trường, dự đoán các cuộc khủng hoảng thanh khoản tiềm ẩn

6. Kết Quả và Phân Tích Hiệu Suất

6.1 Kết Quả Kiểm Tra Lại

Kiểm tra trên danh mục 15 ETF (2020-2024):

| Chỉ Số | Đa Tạp Phức | Truyền Thống | Cải Thiện |

|---|---|---|---|

| Tổng Lợi Nhuận | 24,7% | 18,3% | +6,4% |

| Tỷ Lệ Sharpe | 1,42 | 1,08 | +31,5% |

| Drawdown Tối Đa | -8,2% | -15,4% | +46,8% |

| Biến Động | 9,8% | 15,4% | -36,4% |

6.2 Phân Tích Chế Độ Thị Trường

def market_regime_analysis(results):

"""

Analyze effectiveness across different market regimes

"""

returns = results['portfolio_returns']

volatility = returns.rolling(30).std()

low_vol_regime = volatility < volatility.quantile(0.33)

high_vol_regime = volatility > volatility.quantile(0.67)

performance = {

'low_volatility': returns[low_vol_regime].mean() * 252,

'normal_volatility': returns[~(low_vol_regime | high_vol_regime)].mean() * 252,

'high_volatility': returns[high_vol_regime].mean() * 252

}

return performance

Kết Luận

Đa tạp phức cung cấp một hình thức luận nơi topo pha thị trường trở nên quan sát được. Kết hợp với đồng điều bền vững và phân tích danh mục hình học, đây trở thành một bộ công cụ hoạt động cho các nhà giao dịch thuật toán: từ cảnh báo chế độ sớm đến xây dựng các chiến lược định hướng và tạo lập thị trường.

Các bước tiếp theo — tích hợp hình học vi phân ngẫu nhiên (λ-SABR trên đa tạp) và các mô hình rủi ro GG-lồi vào khung của các thuật toán đã mô tả, nâng cao khả năng thích ứng của chúng.

Đa tạp phức cho phép chúng ta:

- Phát hiện các cấu trúc ẩn trong dữ liệu tài chính nhiều chiều

- Dự đoán sự thay đổi chế độ thông qua các phương pháp phân tích topo

- Tối ưu hóa danh mục đầu tư có xét đến các tính chất hình học của mối quan hệ tài sản

- Kiểm soát rủi ro thông qua giám sát độ cong thời gian thực

Sự tích hợp của phân tích dữ liệu topo, học đa tạp và tối ưu hóa hình học tạo ra hiệu ứng hiệp lực vượt trội đáng kể so với các phương pháp truyền thống cả về lợi nhuận điều chỉnh rủi ro lẫn kiểm soát drawdown.

Trích Dẫn

@software{soloviov2025complexmanifolds,

author = {Soloviov, Eugen},

title = {Complex Manifolds in Algorithmic Trading: The Geometry of Financial Markets},

year = {2025},

url = {https://marketmaker.cc/vi/blog/post/complex-manifolds-algorithmic-trading},

version = {0.1.0},

description = {Multidimensional surfaces that deform over time, and Renaissance-style pattern discovery in high-dimensional spaces}

}

Tài Liệu Tham Khảo

- Đa Tạp Phức - Wikipedia

- Ứng Dụng Hình Học Vi Phân trong Tài Chính

- Phân Tích Dữ Liệu Topo trong Giao Dịch

- Tỷ Lệ Vàng trong Phân Tích Kỹ Thuật

- Chiến Lược Giao Dịch Fibonacci

- Các Phương Pháp Tái Cấu Trúc Không Gian Pha

- Học Đa Tạp trong Tài Chính

- t-SNE để Trực Quan Hóa Dữ Liệu Tài Chính

- Học Máy trên Đa Tạp

- UMAP cho Phân Tích Danh Mục

Tác Giả

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Đọc Thêm

Jim Simons: Từ Hình Học Vi Phân đến Quỹ Algo Sinh Lời Nhất Trong Lịch Sử

Công Thức Black-Scholes: Toán Học Quyền Chọn và Chén Thánh của Giao Dịch