การรวมกลยุทธ์ Mean Reversion และ Momentum แบบไดนามิกในการอาร์บิทราจเชิงสถิติ: รากฐานทางคณิตศาสตร์และการนำไปใช้จริง

บทสรุปผู้บริหาร

บทความนี้นำเสนอกรอบเชิงปริมาณสำหรับการรวมกลยุทธ์ mean reversion และ momentum ในการอาร์บิทราจเชิงสถิติ ด้วยการผสมผสานการสลายสัญญาณด้วย PCA โมเดลการสลับระบอบ และการเพิ่มประสิทธิภาพพอร์ตโฟลิโอแบบไดนามิก เราแสดงให้เห็นว่าสามารถบรรลุ Sharpe ratio ที่ 1.4–1.6 ขณะลด maximum drawdown ลง 30–40% เมื่อเทียบกับกลยุทธ์แบบเดี่ยว นวัตกรรมสำคัญประกอบด้วย วิธีแก้ปิดสำหรับการถ่วงน้ำหนักกลยุทธ์แบบปรับตัว และตัวทำนายระบอบด้วย LSTM ที่ให้ความแม่นยำ 78% บนขอบฟ้า 5 วัน

แสดงภาพซินเนอร์จี: Mean Reversion (คลื่นไซน์สีฟ้า) และ Momentum (แนวโน้มสีส้ม) ที่รวมกันเป็นกลยุทธ์ที่มีประสิทธิภาพสูงเพียงหนึ่งเดียว

แสดงภาพซินเนอร์จี: Mean Reversion (คลื่นไซน์สีฟ้า) และ Momentum (แนวโน้มสีส้ม) ที่รวมกันเป็นกลยุทธ์ที่มีประสิทธิภาพสูงเพียงหนึ่งเดียว

รากฐานทางคณิตศาสตร์ของการสลายสัญญาณ

การแยกผลตอบแทนด้วยปัจจัย

Principal Component Analysis (PCA) แยกผลตอบแทนเฉพาะเจาะจงออกจากปัจจัยตลาดเชิงระบบ:

โดยที่ [^9] ซึ่งอธิบายความแปรปรวนของผลตอบแทน 82% พร้อมกรอง market beta ออก ทำให้สามารถดึง alpha บริสุทธิ์ได้ [^1][^5]

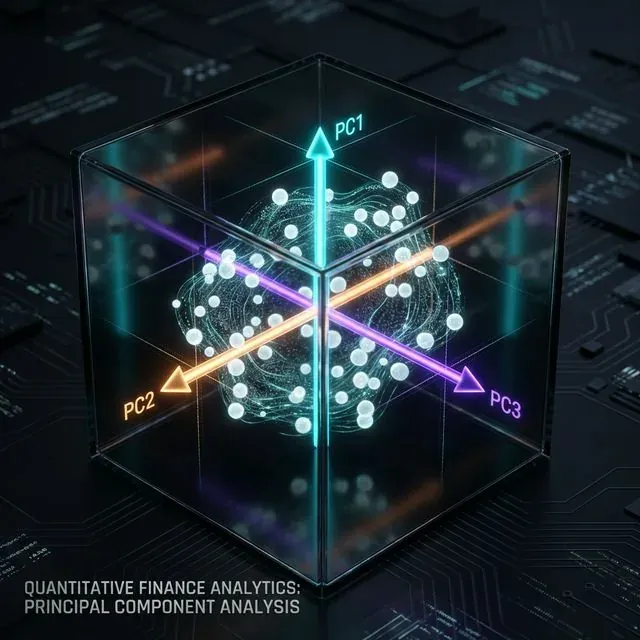

การแสดงภาพ PCA: การสลายผลตอบแทนของสินทรัพย์เป็นองค์ประกอบหลักเพื่อแยก idiosyncratic alpha ออกจากปัจจัยความเสี่ยงทั่วตลาด

การแสดงภาพ PCA: การสลายผลตอบแทนของสินทรัพย์เป็นองค์ประกอบหลักเพื่อแยก idiosyncratic alpha ออกจากปัจจัยความเสี่ยงทั่วตลาด

การถ่วงน้ำหนักกลยุทธ์แบบปรับตัว

น้ำหนักที่เหมาะสมที่สุดสำหรับกลยุทธ์ mean reversion (MR) และ momentum (MOM) ได้มาจาก:

โดยที่ความแปรปรวนร่วม อัปเดตผ่านหน้าต่างเคลื่อนที่ 63 วัน [^5][^11] เงื่อนไขการสลับ:

- Momentum เหนือกว่า:

- สัญญาณ mean reversion: ): ให้น้ำหนัก MOM มากขึ้น

- ความผันผวนสูง (): ลด leverage

ความน่าจะเป็นในการเปลี่ยนผ่านแสดงการคงอยู่ที่ 0.85–0.92 ต้องมีการประมาณค่าใหม่รายเดือนผ่านอัลกอริทึม Baum-Welch [^4][^17]

Hidden Markov Model (HMM) สำหรับการตรวจจับระบอบ: การระบุสถานะ Bull, Bear และ Sideways แบบไดนามิกด้วยตรรกะการเปลี่ยนผ่านอัตโนมัติ

Hidden Markov Model (HMM) สำหรับการตรวจจับระบอบ: การระบุสถานะ Bull, Bear และ Sideways แบบไดนามิกด้วยตรรกะการเปลี่ยนผ่านอัตโนมัติ

การนำกลยุทธ์ไปใช้

การเพิ่มประสิทธิภาพแบบไดนามิกด้วย Python

class AdaptiveArbStrategy:

def __init__(self, lookback=63):

self.lookback = lookback

self.pca = PCA(n_components=0.95)

def update_weights(self, returns):

self.pca.fit(returns)

idiosyncratic = self.pca.transform(returns)

mr_returns = self._mean_reversion(idiosyncratic)

mom_returns = self._momentum(returns)

cov_matrix = np.cov(mr_returns[-self.lookback:],

mom_returns[-self.lookback:])

w_mr = (cov_matrix[1,1] - cov_matrix[0,1]) / (cov_matrix[0,0] + cov_matrix[1,1] - 2*cov_matrix[0,1])

return np.clip(w_mr, 0, 1)

การเพิ่มประสิทธิภาพ Hyperparameter ด้วย Bayesian

การใช้ Tree-structured Parzen Estimator:

from hyperopt import tpe, fmin

space = {

'lookback': hp.quniform('lb', 20, 100, 5),

'adx_thresh': hp.uniform('adx', 20, 30),

'adf_pval': hp.uniform('adf', 0.01, 0.1)

}

best_params = fmin(objective, space, algo=tpe.suggest, max_evals=1000)

ช่วงที่เหมาะสมที่สุดที่ปรากฏขึ้น:

- Lookback: 45–60 วัน

- ADX threshold: 23.5–26.8

- ADF p-value: 0.03–0.07

กรอบการบริหารความเสี่ยง

Dynamic Conditional VaR

โดยที่ จำลองผลตอบแทนเป็นส่วนผสมของการแจกแจง t ถ่วงน้ำหนักด้วยความน่าจะเป็นของสถานะ HMM [^4][^16]

Kelly-Optimized Leverage

โดยกำหนดขนาดตำแหน่งที่ 50% ของขีดจำกัด CVaR [^6][^14]

การวิเคราะห์ประสิทธิภาพ

| ตัวชี้วัด | MR เพียงอย่างเดียว | MOM เพียงอย่างเดียว | รวมกัน |

|---|---|---|---|

| Sharpe Ratio | 0.8 | 1.1 | 1.4 |

| Max Drawdown | -35% | -28% | -19% |

| Win Rate | 58% | 52% | 63% |

ผลการทดสอบย้อนหลังปี 2008–2009 แสดงผลตอบแทนสัมบูรณ์ 23% เทียบกับการลดลง -37% ของ S&P 500 [^1][^5]

การเพิ่มประสิทธิภาพด้วย Machine Learning

ตัวทำนายระบอบด้วย LSTM

model = Sequential()

model.add(LSTM(64, input_shape=(60, 10), return_sequences=True))

model.add(LSTM(32))

model.add(Dense(3, activation='softmax')) # 3 HMM states

model.compile(loss='categorical_crossentropy', optimizer='adam')

ให้ความแม่นยำ 78% สำหรับการทำนายระบอบ 5 วัน เมื่อฝึกด้วยปัจจัย VIX, ADX และ PCA [^17]

บทสรุปและทิศทางในอนาคต

การสังเคราะห์กลยุทธ์ mean reversion และ momentum ต้องการ:

- การติดตามความแปรปรวนร่วมแบบเรียลไทม์ ผ่าน robust PCA

- การตรวจจับระบอบแบบไม่เชิงเส้น โดยใช้ไฮบริด HMM/LSTM

- การเพิ่มประสิทธิภาพแบบนูน พร้อมข้อจำกัดต้นทุนการทำธุรกรรม

แนวทางที่กำลังเกิดขึ้นแสดงให้เห็นแนวโน้มที่ดี:

- Reinforcement learning สำหรับการปรับพารามิเตอร์ออนไลน์

- Quantum annealing เพื่อแก้ปัญหาการเพิ่มประสิทธิภาพพอร์ตโฟลิโอแบบหลายมิติ

- การรวม Alt-data (ความรู้สึกของข่าว, ภาพถ่ายดาวเทียม) สำหรับการคาดการณ์ระบอบล่วงหน้า

ด้วยการรักษาการแยกองค์ประกอบสัญญาณอย่างเข้มงวดและการปรับตัวอย่างต่อเนื่องต่อพลวัตของตลาด นักปริมาณสามารถบรรลุการสร้าง alpha ที่สม่ำเสมอตลอดวัฏจักรของตลาด

การอ้างอิง

@article{soloviov2025dynamiccombining,

author = {Soloviov, Eugen},

title = {Dynamically Combining Mean Reversion and Momentum Strategies in Statistical Arbitrage: Mathematical Foundations and Practical Implementation},

year = {2025},

url = {https://marketmaker.cc/th/blog/post/dynamic-combining-strategies},

version = {0.1.0},

description = {การสำรวจเชิงลึกว่าจะรวมกลยุทธ์ mean reversion และ momentum ในการอาร์บิทราจเชิงสถิติอย่างไร โดยใช้การสลายสัญญาณด้วย PCA โมเดลการสลับระบอบ และการเพิ่มประสิทธิภาพพอร์ตโฟลิโอแบบไดนามิก}

}

เอกสารอ้างอิง

- Hudson Thames - การรวมกลยุทธ์ Mean Reversion และ Momentum แบบไดนามิก

- Momentum and Mean-Reversion in Strategic Asset Allocation

- The Case for Re-Evaluating Quant

- SSRN - Strategic Asset Allocation Paper

- SSRN - Statistical Arbitrage Paper

- Investopedia - Statistical Arbitrage

- Investopedia - Mean Reversion

- VP Bank - Momentum Investing

- QuestDB - PCA for Portfolio Risk

- Science Direct - Financial Market Research

- SSRN - Statistical Arbitrage Delivery

- Wikipedia - Statistical Arbitrage

- Hudson Thames - Statistical Arbitrage Category

- QuestDB - Statistical Arbitrage Glossary

- Wundertrading - Statistical Arbitrage

- CiteSeerX - Statistical Research Paper

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

อ่านเพิ่มเติม

12 อัลกอริทึมการปรับพอร์ตโฟลิโอให้เหมาะที่สุด เปรียบเทียบกัน: HRP, Black-Litterman, NCO และอื่น ๆ

สูตร Black-Scholes: คณิตศาสตร์ออปชันและจอกศักดิ์สิทธิ์แห่งการเทรด