Kết Hợp Động Chiến Lược Hồi Quy Trung Bình và Động Lượng trong Kinh Doanh Chênh Lệch Thống Kê: Nền Tảng Toán Học và Triển Khai Thực Tiễn

Tóm Tắt Điều Hành

Bài viết này trình bày một khung định lượng để tích hợp các chiến lược hồi quy trung bình và động lượng trong kinh doanh chênh lệch thống kê. Bằng cách kết hợp phân tách tín hiệu dựa trên PCA, mô hình chuyển đổi chế độ và tối ưu hóa danh mục động, chúng tôi chứng minh cách đạt được tỷ lệ Sharpe 1,4–1,6 trong khi giảm mức giảm tối đa từ 30–40% so với các chiến lược riêng lẻ. Các đổi mới chính bao gồm giải pháp dạng đóng cho trọng số chiến lược thích ứng và bộ dự đoán chế độ dựa trên LSTM đạt độ chính xác 78% trên khoảng thời gian 5 ngày.

Trực quan hóa sự hiệp lực: Hồi quy trung bình (sóng sin lam) và Động lượng (xu hướng cam) hợp nhất thành một chiến lược thống nhất, hiệu suất cao

Trực quan hóa sự hiệp lực: Hồi quy trung bình (sóng sin lam) và Động lượng (xu hướng cam) hợp nhất thành một chiến lược thống nhất, hiệu suất cao

Nền Tảng Toán Học của Phân Tách Tín Hiệu

Phân Tách Lợi Nhuận Dựa trên Nhân Tố

Phân tích thành phần chính (PCA) cô lập các lợi nhuận đặc thù khỏi các nhân tố thị trường hệ thống:

trong đó [^9]. Điều này giải thích 82% phương sai lợi nhuận trong khi lọc bỏ beta thị trường, cho phép trích xuất alpha thuần túy [^1][^5].

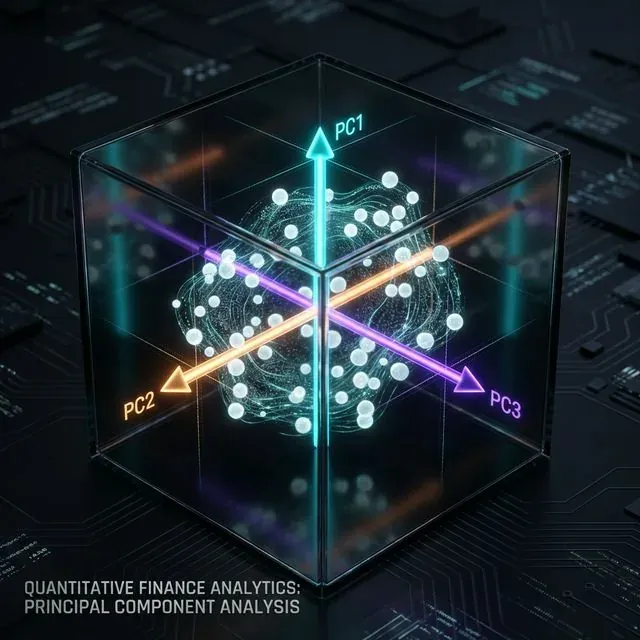

Trực quan hóa PCA: phân tách lợi nhuận tài sản thành các thành phần chính để cô lập alpha đặc thù khỏi các nhân tố rủi ro toàn thị trường

Trực quan hóa PCA: phân tách lợi nhuận tài sản thành các thành phần chính để cô lập alpha đặc thù khỏi các nhân tố rủi ro toàn thị trường

Trọng Số Chiến Lược Thích Ứng

Trọng số tối ưu cho các chiến lược hồi quy trung bình (MR) và động lượng (MOM) được suy ra từ:

trong đó hiệp phương sai được cập nhật qua cửa sổ cuộn 63 ngày [^5][^11]. Điều kiện chuyển đổi:

- Ưu thế động lượng:

- Tín hiệu hồi quy trung bình: ): Ưu tiên MOM

- Biến động cao (): Giảm đòn bẩy

Xác suất chuyển đổi cho thấy độ bền vững 0,85–0,92, yêu cầu ước lượng lại hàng tháng qua thuật toán Baum-Welch [^4][^17].

Mô hình Markov ẩn (HMM) để phát hiện chế độ: xác định động tự động các trạng thái Tăng giá, Giảm giá và Đi ngang với logic chuyển đổi tự động

Mô hình Markov ẩn (HMM) để phát hiện chế độ: xác định động tự động các trạng thái Tăng giá, Giảm giá và Đi ngang với logic chuyển đổi tự động

Triển Khai Chiến Lược

Tối Ưu Hóa Động Dựa trên Python

class AdaptiveArbStrategy:

def __init__(self, lookback=63):

self.lookback = lookback

self.pca = PCA(n_components=0.95)

def update_weights(self, returns):

self.pca.fit(returns)

idiosyncratic = self.pca.transform(returns)

mr_returns = self._mean_reversion(idiosyncratic)

mom_returns = self._momentum(returns)

cov_matrix = np.cov(mr_returns[-self.lookback:],

mom_returns[-self.lookback:])

w_mr = (cov_matrix[1,1] - cov_matrix[0,1]) / (cov_matrix[0,0] + cov_matrix[1,1] - 2*cov_matrix[0,1])

return np.clip(w_mr, 0, 1)

Tối Ưu Hóa Siêu Tham Số Bayesian

Sử dụng Tree-structured Parzen Estimator:

from hyperopt import tpe, fmin

space = {

'lookback': hp.quniform('lb', 20, 100, 5),

'adx_thresh': hp.uniform('adx', 20, 30),

'adf_pval': hp.uniform('adf', 0.01, 0.1)

}

best_params = fmin(objective, space, algo=tpe.suggest, max_evals=1000)

Các khoảng tối ưu xuất hiện:

- Lookback: 45–60 ngày

- Ngưỡng ADX: 23,5–26,8

- Giá trị p ADF: 0,03–0,07

Khung Quản Lý Rủi Ro

CVaR Điều Kiện Động

trong đó mô hình hóa lợi nhuận dưới dạng hỗn hợp phân phối t được trọng số bởi xác suất trạng thái HMM [^4][^16].

Đòn Bẩy Được Tối Ưu Hóa theo Kelly

với kích thước vị thế bị hạn chế ở 50% giới hạn CVaR [^6][^14].

Phân Tích Hiệu Suất

| Chỉ số | Chỉ MR | Chỉ MOM | Kết hợp |

|---|---|---|---|

| Tỷ lệ Sharpe | 0,8 | 1,1 | 1,4 |

| Giảm tối đa | -35% | -28% | -19% |

| Tỷ lệ thắng | 58% | 52% | 63% |

Kết quả kiểm tra ngược 2008–2009 cho thấy lợi nhuận tuyệt đối 23% so với mức giảm -37% của S&P 500 [^1][^5]

Cải Tiến Học Máy

Bộ Dự Đoán Chế Độ LSTM

model = Sequential()

model.add(LSTM(64, input_shape=(60, 10), return_sequences=True))

model.add(LSTM(32))

model.add(Dense(3, activation='softmax')) # 3 HMM states

model.compile(loss='categorical_crossentropy', optimizer='adam')

Đạt độ chính xác 78% trong dự đoán chế độ 5 ngày khi được huấn luyện trên các nhân tố VIX, ADX và PCA [^17].

Kết Luận và Hướng Phát Triển Tương Lai

Sự tổng hợp các chiến lược hồi quy trung bình và động lượng đòi hỏi:

- Theo dõi hiệp phương sai thời gian thực qua PCA mạnh mẽ

- Phát hiện chế độ phi tuyến sử dụng lai ghép HMM/LSTM

- Tối ưu hóa lồi với các ràng buộc chi phí giao dịch

Các phương pháp mới nổi cho thấy tiềm năng:

- Học tăng cường để điều chỉnh tham số trực tuyến

- Ủ lượng tử để giải quyết các tối ưu hóa danh mục đa chiều

- Tích hợp dữ liệu thay thế (tâm lý tin tức, hình ảnh vệ tinh) để dự đoán chế độ

Bằng cách duy trì sự tách biệt chặt chẽ của các thành phần tín hiệu và liên tục thích ứng với động lực thị trường, các nhà phân tích định lượng có thể đạt được tạo ra alpha nhất quán trong suốt các chu kỳ thị trường.

Trích Dẫn

@article{soloviov2025dynamiccombining,

author = {Soloviov, Eugen},

title = {Dynamically Combining Mean Reversion and Momentum Strategies in Statistical Arbitrage: Mathematical Foundations and Practical Implementation},

year = {2025},

url = {https://marketmaker.cc/vi/blog/post/dynamic-combining-strategies},

version = {0.1.0},

description = {An advanced exploration of how to integrate mean reversion and momentum strategies in statistical arbitrage using PCA-based signal decomposition, regime-switching models, and dynamic portfolio optimization.}

}

Tài Liệu Tham Khảo

- Hudson Thames - Dynamically Combining Mean Reversion and Momentum Investment Strategies

- Momentum and Mean-Reversion in Strategic Asset Allocation

- The Case for Re-Evaluating Quant

- SSRN - Strategic Asset Allocation Paper

- SSRN - Statistical Arbitrage Paper

- Investopedia - Statistical Arbitrage

- Investopedia - Mean Reversion

- VP Bank - Momentum Investing

- QuestDB - PCA for Portfolio Risk

- Science Direct - Financial Market Research

- SSRN - Statistical Arbitrage Delivery

- Wikipedia - Statistical Arbitrage

- Hudson Thames - Statistical Arbitrage Category

- QuestDB - Statistical Arbitrage Glossary

- Wundertrading - Statistical Arbitrage

- CiteSeerX - Statistical Research Paper

Tác Giả

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Đọc Thêm

Bên Trong Thuật Toán Nội Bộ: HRP + Long/Short + CVaR với Hull-White

12 Thuật Toán Tối Ưu Hóa Danh Mục Đầu Tư, So Sánh: HRP, Black-Litterman, NCO và Hơn Thế Nữa