สูตร Black-Scholes: คณิตศาสตร์ออปชันและจอกศักดิ์สิทธิ์แห่งการเทรด

ว่าสมการอนุพันธ์ย่อยเพียงสมการเดียวเปลี่ยนตลาดการเงินตลอดกาลได้อย่างไร และเหตุใดมันยังคงควบคุมเงินหลายล้านล้านดอลลาร์ในปัจจุบัน

บทนำ: จากฟิสิกส์สู่ความมั่งคั่ง

ก่อนปี 1973 การซื้อขายออปชันเปรียบเสมือน Wild West ไม่มีใครรู้แน่ชัดว่าออปชันควรมีมูลค่าเท่าไร นักเทรดพึ่งพาสัญชาตญาณ กฎเกณฑ์ทั่วไป และโชคชะตา

ทุกอย่างเปลี่ยนไปเมื่อ Fischer Black, Myron Scholes และ Robert Merton ตีพิมพ์บทความที่เปลี่ยนโลก พวกเขานำสมการความร้อนจากฟิสิกส์ (ซึ่งอธิบายการกระจายตัวของความร้อนผ่านวัสดุ) มาประยุกต์ใช้กับตลาดการเงิน สำหรับการค้นพบนี้ Scholes และ Merton ได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ในปี 1997 (Black โชคร้ายที่ไม่ได้มีชีวิตอยู่เพื่อเห็นช่วงเวลานั้น)

สูตรของพวกเขาให้ภาษากลางแก่ตลาดในการประเมินมูลค่าอนุพันธ์ แต่แท้จริงแล้วสูตรนี้อธิบายอะไร?

แนวคิดพื้นฐาน: ลักษณะของออปชัน

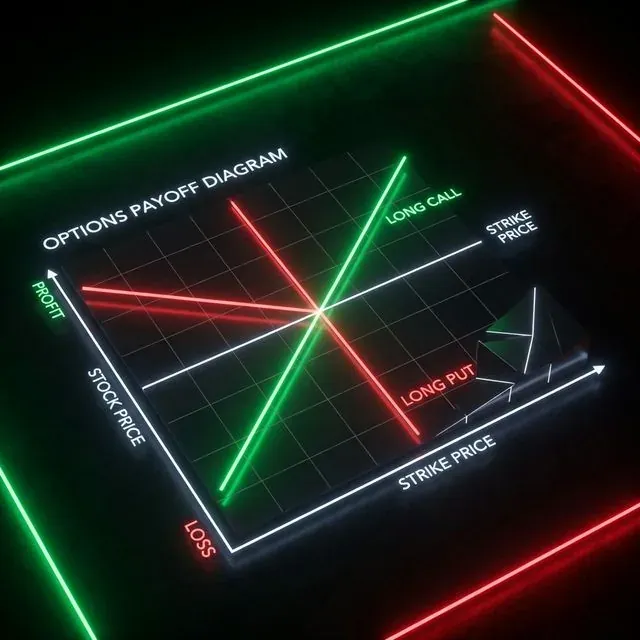

ก่อนจะดำดิ่งสู่คณิตศาสตร์ มาทบทวนโปรไฟล์ความเสี่ยงพื้นฐานของออปชัน (กราฟเส้นสีเขียวและสีแดงนั้น)

ออปชันคือสัญญาที่ให้สิทธิ์ (แต่ไม่ใช่ข้อผูกมัด) ในการซื้อหรือขายสินทรัพย์ที่ราคาที่ตกลงกันล่วงหน้า (strike) ในอนาคต

โปรไฟล์ความเสี่ยงของกลยุทธ์ Directional (Long Call และ Long Put)

โปรไฟล์ความเสี่ยงของกลยุทธ์ Directional (Long Call และ Long Put)

มีสี่ตำแหน่งพื้นฐานในออปชัน:

- Long Call: คุณซื้อสิทธิ์ในการซื้อสินทรัพย์ กำไรของคุณในทางทฤษฎีไม่มีขีดจำกัดหากราคาสินทรัพย์อ้างอิง (S) สูงขึ้น ขาดทุนสูงสุดของคุณคือพรีเมียม (ราคา) ที่จ่ายสำหรับออปชัน

- Long Put: คุณซื้อสิทธิ์ในการขายสินทรัพย์ คุณทำกำไรเมื่อตลาดตก เหมาะสำหรับการป้องกันความเสี่ยงของพอร์ตโฟลิโอ

- Short Call: คุณขายสิทธิ์ในการซื้อ คุณได้รับพรีเมียมทันทีแต่รับความเสี่ยงไม่จำกัดหากราคาสินทรัพย์ "พุ่งสู่ดวงจันทร์" (จำ GameStop short squeeze ได้ไหม)

- Short Put: คุณขายสิทธิ์ในการขาย คุณได้รับพรีเมียมและผูกมัดตัวเองในการซื้อสินทรัพย์หากราคาตก Warren Buffett มักใช้วิธีนี้เพื่อซื้อหุ้นในราคาที่ถูกลง

จุด Breakeven คำนวณเป็น Strike Price (X) ± พรีเมียมออปชัน

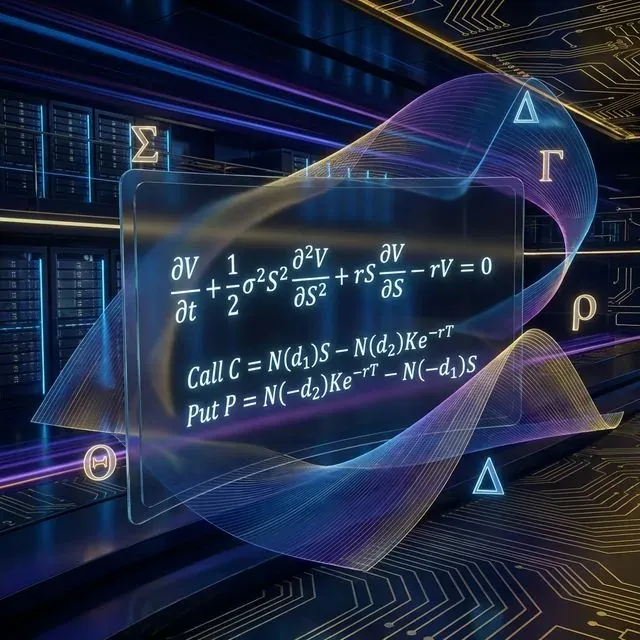

สมการลึกลับ: กายวิภาคของ Black-Scholes PDE

สูตรที่คุณมักเห็นบนกระดานดำในหนังเกี่ยวกับ Wall Street คือสมการอนุพันธ์ย่อย (PDE):

โครงสร้างทางคณิตศาสตร์ของโมเดล Black-Scholes และสูตรการกำหนดราคาสำหรับ Call และ Put

โครงสร้างทางคณิตศาสตร์ของโมเดล Black-Scholes และสูตรการกำหนดราคาสำหรับ Call และ Put

มาแยกแยะดูทีละส่วน (เราสัญญาว่ามันไม่น่ากลัวอย่างที่คิด):

- : ราคาออปชัน (ค่าที่เราพยายามหา)

- : เวลา แสดงการสลายตัวของมูลค่าเวลาของออปชัน (Theta)

- : ราคาสินทรัพย์อ้างอิง (Stock/Spot)

- (Sigma): ความผันผวนของสินทรัพย์อ้างอิง ยิ่งสูง ออปชันยิ่งแพง

- : อัตราดอกเบี้ยปลอดความเสี่ยง

สมการนี้กล่าวโดยสรุปว่า: ผลตอบแทนจากพอร์ตโฟลิโอที่ถูก hedge (ปลอดความเสี่ยง) ซึ่งประกอบด้วยออปชันและสินทรัพย์อ้างอิงต้องเท่ากับผลตอบแทนจากเงินฝากธนาคารปลอดความเสี่ยง (). นี่เรียกว่าหลักการ no-arbitrage

การประยุกต์ใช้จริง: คำนวณมูลค่าใน Python

การแก้สมการเชิงวิเคราะห์ให้เราได้สูตร Black-Scholes ที่โด่งดังสำหรับราคา Call และ Put:

โดยที่:

มาเขียนสิ่งนี้ใน Python โค้ดที่แปลงคณิตศาสตร์ที่ซับซ้อนเป็นราคาพร้อมใช้:

import numpy as np

from scipy.stats import norm

import math

def black_scholes(S, X, T, r, sigma, option_type="call"):

"""

Calculate option price using the Black-Scholes model.

S: Current underlying asset price

X: Strike price

T: Time to expiration (in years)

r: Risk-free interest rate

sigma: Volatility of the underlying asset

option_type: "call" or "put"

"""

if T <= 0:

if option_type == "call":

return max(0.0, S - X)

else:

return max(0.0, X - S)

d1 = (math.log(S / X) + (r + 0.5 * sigma**2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - X * math.exp(-r * T) * norm.cdf(d2)

elif option_type == "put":

price = X * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

else:

raise ValueError("option_type must be 'call' or 'put'")

return price

current_price = 100.0 # Bitcoin at $100k (why not?)

strike_price = 100.0 # At-the-money (ATM) strike

time_to_expiry = 30/365 # 30 days to expiration

risk_free_rate = 0.05 # 5% annual rate

volatility = 0.50 # 50% volatility (typical for crypto)

call_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "call")

put_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "put")

print(f"Theoretical Call price: ${call_price:.2f}")

print(f"Theoretical Put price: ${put_price:.2f}")

เจ้าแห่งออปชัน: รู้จัก "The Greeks"

โมเดล Black-Scholes ให้เราไม่เพียงแค่ราคา แต่ยังให้เครื่องมือบริหารความเสี่ยงที่รู้จักกันในชื่อ "The Greeks" เหล่านี้คืออนุพันธ์ (gradients) ของราคาออปชันเทียบกับพารามิเตอร์ต่างๆ:

- Delta (): ราคาออปชันเปลี่ยนเท่าใดเมื่อราคาสินทรัพย์อ้างอิงเปลี่ยน $1 (อนุพันธ์อันดับหนึ่งเทียบกับ S) Delta คือความเสี่ยงด้านทิศทางของคุณ

- Gamma (): Delta เปลี่ยนเท่าใดเมื่อราคาสินทรัพย์เปลี่ยน \frac{\partial^2 V}{\partial S^2}$ ในสมการ) Gamma คือความเสี่ยงของ Delta ของคุณ

- Theta (): มูลค่าออปชันสลายตัวเท่าใดต่อวัน (การเปลี่ยนแปลงเทียบกับเวลา ) ศัตรูของผู้ซื้อออปชันและเพื่อนของผู้ขาย

- Vega (): ราคาเปลี่ยนเท่าใดเมื่อความผันผวนเพิ่มขึ้น 1% (หมายเหตุ: Vega ไม่ใช่ตัวอักษรกรีกจริงๆ แต่กลายเป็นธรรมเนียมปฏิบัติ)

- Rho (): ความอ่อนไหวต่อการเปลี่ยนแปลงอัตราดอกเบี้ย แทบไม่เป็นที่สนใจของนักเทรดคริปโตเนื่องจากคริปโตเคลื่อนไหวเร็วเกินไป

Market makers เชิงอัลกอริทึม (เช่น บนตลาดอย่าง Deribit หรือ option DEXs) ซื้อขายสินทรัพย์อ้างอิงอย่างต่อเนื่องเพื่อรักษาตำแหน่งให้ "Delta-neutral" () พวกเขาทำกำไรจาก spread และความแตกต่างระหว่าง Implied และ Historical volatility

ความเป็นจริงที่โหดร้าย: ข้อจำกัดของโมเดล

Black-Scholes เป็นสูตรที่ยอดเยี่ยม แต่มีข้อบกพร่องร้ายแรงในโลกแห่งความเป็นจริง โดยเฉพาะในคริปโต:

- ความผันผวนคงที่: สูตรนี้สมมติว่าความผันผวนเหมือนกันสำหรับทุก strike ในความเป็นจริงมี "Volatility Smile" — ออปชัน out-of-the-money มีราคาแพงกว่าที่โมเดลทำนาย เพราะนักเทรดจ่ายเกินสำหรับการป้องกัน "black swans"

- การแจกแจงแบบ Lognormal: โมเดลสมมติว่าราคาถูกแจกแจงแบบ lognormal และการเคลื่อนไหวที่รุนแรงเป็นไปไม่ได้ ในคริปโต การเคลื่อนไหวรุนแรง (Fat tails) คือเรื่องธรรมดาของวันอังคาร

- การเทรดต่อเนื่อง: สูตรสมมติว่าคุณสามารถ hedge ได้อย่างต่อเนื่องโดยไม่มีค่าธรรมเนียม ค่าธรรมเนียมและ slippage ในโลกจริงจะกัดกินกำไรของคุณอย่างรวดเร็ว

บทสรุป

สูตร Black-Scholes คือ Rosetta Stone ของการเงินเชิงปริมาณ แม้รู้ถึงข้อบกพร่อง โลกการเงินทั้งใบยังคงอ้างอิงออปชันในหน่วยของ Black-Scholes volatility

การเข้าใจสูตรนี้และ "Greeks" ของมันคือก้าวจากนักเทรดธรรมดาสู่นักวิจัยเชิงปริมาณ ครั้งต่อไปที่คุณตัดสินใจซื้อออปชัน จำไว้ว่า: คุณไม่ได้แค่เทรดทิศทางราคา คุณกำลังเทรดความผันผวนและเวลา

อ่านเพิ่มเติม

- Black-Scholes Model บน Wikipedia

- ออปชัน: คู่มือสมบูรณ์บน Investopedia

- อนุพันธ์และการบริหารความเสี่ยง

คลังโค้ด

- GitHub Repository: suenot/options-pricing — ซอร์สโค้ดเต็มสำหรับเครื่องคำนวณและตัวอย่างจากบทความ

Happy hedging! 📈

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

อ่านเพิ่มเติม

Jesse: เฟรมเวิร์กการเทรด Crypto แบบอัลโกริทึมพร้อมเอนจินรายนาทีใน Python และ Rust

12 อัลกอริทึมการปรับพอร์ตโฟลิโอให้เหมาะที่สุด เปรียบเทียบกัน: HRP, Black-Litterman, NCO และอื่น ๆ