Công Thức Black-Scholes: Toán Học Quyền Chọn và Chén Thánh của Giao Dịch

Cách một phương trình vi phân đơn lẻ đã thay đổi thị trường tài chính mãi mãi và lý do tại sao nó vẫn chi phối hàng nghìn tỷ đô la ngày nay.

Giới Thiệu: Từ Vật Lý Đến Sự Giàu Có

Cho đến năm 1973, giao dịch quyền chọn giống như Miền Tây Hoang Dã. Không ai biết chính xác một quyền chọn nên có giá trị bao nhiêu. Các nhà giao dịch dựa vào trực giác, kinh nghiệm thực tế và may mắn.

Mọi thứ thay đổi khi Fischer Black, Myron Scholes và Robert Merton công bố bài báo mang tính đột phá của họ. Họ lấy phương trình nhiệt học từ vật lý (mô tả cách nhiệt khuếch tán qua một vật liệu) và áp dụng nó vào thị trường tài chính. Nhờ khám phá này, Scholes và Merton đã nhận Giải Nobel Kinh tế năm 1997 (Black, tiếc thay, đã không còn sống để chứng kiến khoảnh khắc đó).

Công thức của họ đã cho thị trường một ngôn ngữ phổ quát để định giá các công cụ phái sinh. Nhưng chính xác thì nó mô tả điều gì?

Các Khái Niệm Cơ Bản: Mục Tiêu Của Quyền Chọn

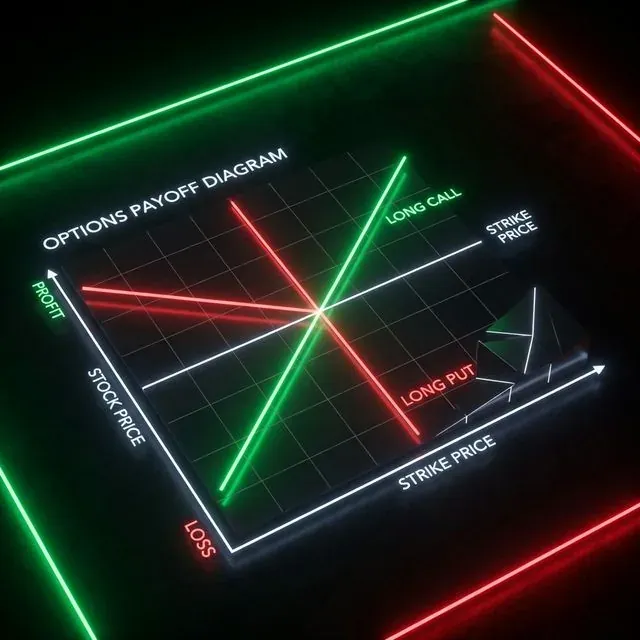

Trước khi đi sâu vào toán học, hãy ôn lại các hồ sơ rủi ro cơ bản của quyền chọn (những biểu đồ với đường xanh và đỏ đó).

Quyền chọn là một hợp đồng cho phép quyền (nhưng không bắt buộc) mua hoặc bán một tài sản theo một mức giá đã thỏa thuận trước (giá thực hiện) trong tương lai.

Hồ sơ rủi ro của các chiến lược định hướng (Long Call và Long Put).

Hồ sơ rủi ro của các chiến lược định hướng (Long Call và Long Put).

Có bốn vị thế cơ bản trong quyền chọn:

- Long Call: Bạn mua quyền mua một tài sản. Lợi nhuận của bạn về lý thuyết là không giới hạn nếu giá tài sản cơ sở (S) tăng. Tổn thất tối đa là phí quyền chọn (giá) đã trả.

- Long Put: Bạn mua quyền bán một tài sản. Bạn kiếm được khi thị trường giảm. Lý tưởng để phòng hộ danh mục đầu tư.

- Short Call: Bạn bán quyền mua. Bạn nhận phí ngay lập tức nhưng chịu rủi ro không giới hạn nếu giá tài sản "bay lên mặt trăng" (hãy nhớ đợt short squeeze của GameStop).

- Short Put: Bạn bán quyền bán. Bạn nhận phí và cam kết mua tài sản nếu giá giảm. Warren Buffett thường dùng cách này để mua cổ phiếu với giá chiết khấu.

Điểm hòa vốn (Breakeven) được tính là Giá thực hiện (X) ± Phí quyền chọn.

Phương Trình Bí Ẩn: Giải Phẫu Phương Trình Vi Phân Riêng Phần Black-Scholes

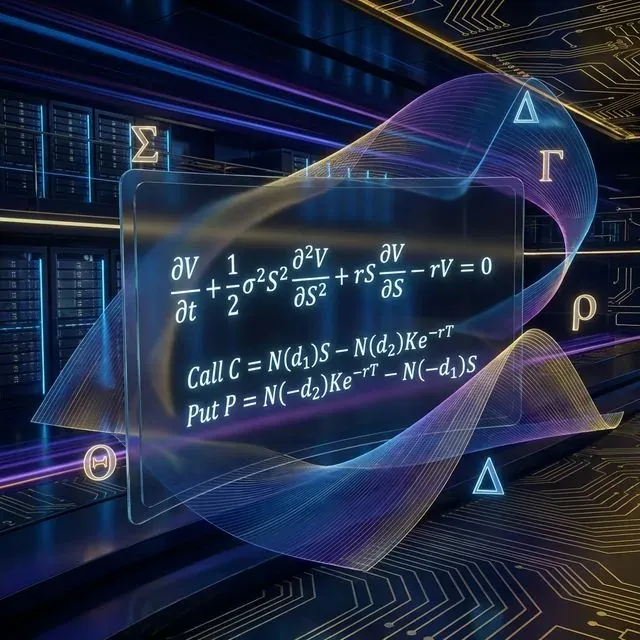

Công thức bạn thường thấy trên bảng đen trong các bộ phim về Phố Wall là một phương trình vi phân riêng phần (PDE):

Cấu trúc toán học của mô hình Black-Scholes và các công thức định giá Call và Put.

Cấu trúc toán học của mô hình Black-Scholes và các công thức định giá Call và Put.

Hãy cùng phân tích (chúng tôi hứa nó không đáng sợ như vẻ ngoài):

- : Giá quyền chọn (giá trị mà chúng ta đang cố xác định).

- : Thời gian. cho thấy giá trị thời gian của quyền chọn suy giảm như thế nào (Theta).

- : Giá tài sản cơ sở (Stock/Spot).

- (Sigma): Biến động của tài sản cơ sở. Càng cao thì quyền chọn càng đắt.

- : Lãi suất phi rủi ro.

Về bản chất, phương trình này phát biểu: lợi nhuận từ một danh mục đầu tư đã phòng hộ (phi rủi ro) bao gồm quyền chọn và tài sản cơ sở phải bằng lợi nhuận từ tiền gửi ngân hàng phi rủi ro (). Đây được gọi là nguyên tắc không có cơ hội kinh doanh chênh lệch giá (no-arbitrage).

Ứng Dụng Thực Tế: Tính Toán Giá Trị Bằng Python

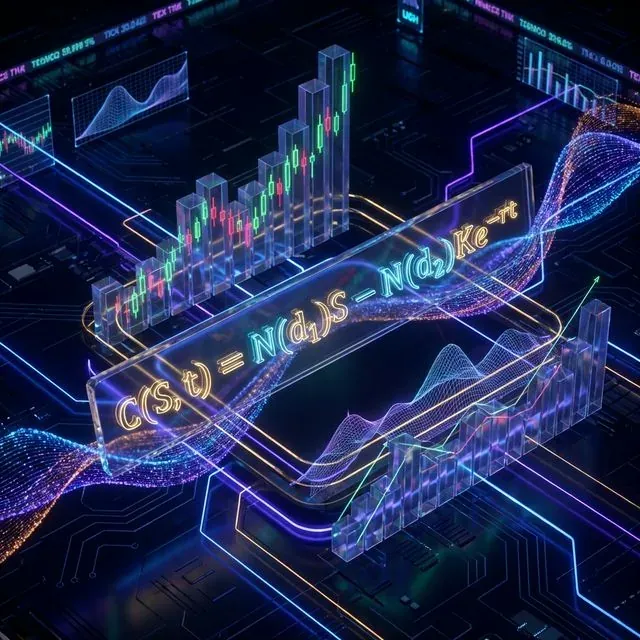

Nghiệm giải tích của phương trình này cho chúng ta các công thức Black-Scholes nổi tiếng cho giá Call và Put:

Trong đó:

Hãy viết điều này bằng Python. Đoạn code biến toán học phức tạp thành một mức giá sẵn sàng sử dụng:

import numpy as np

from scipy.stats import norm

import math

def black_scholes(S, X, T, r, sigma, option_type="call"):

"""

Calculate option price using the Black-Scholes model.

S: Current underlying asset price

X: Strike price

T: Time to expiration (in years)

r: Risk-free interest rate

sigma: Volatility of the underlying asset

option_type: "call" or "put"

"""

if T <= 0:

if option_type == "call":

return max(0.0, S - X)

else:

return max(0.0, X - S)

d1 = (math.log(S / X) + (r + 0.5 * sigma**2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - X * math.exp(-r * T) * norm.cdf(d2)

elif option_type == "put":

price = X * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

else:

raise ValueError("option_type must be 'call' or 'put'")

return price

current_price = 100.0 # Bitcoin at $100k (why not?)

strike_price = 100.0 # At-the-money (ATM) strike

time_to_expiry = 30/365 # 30 days to expiration

risk_free_rate = 0.05 # 5% annual rate

volatility = 0.50 # 50% volatility (typical for crypto)

call_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "call")

put_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "put")

print(f"Theoretical Call price: ${call_price:.2f}")

print(f"Theoretical Put price: ${put_price:.2f}")

Các Lãnh Chúa Quyền Chọn: Gặp Gỡ "The Greeks"

Mô hình Black-Scholes không chỉ cho chúng ta một mức giá mà còn cung cấp các công cụ quản lý rủi ro được gọi là "The Greeks". Đây là các đạo hàm (gradient) của giá quyền chọn theo các tham số khác nhau:

- Delta (): Giá quyền chọn thay đổi bao nhiêu khi giá tài sản cơ sở thay đổi $1. (Đạo hàm bậc nhất theo S). Delta là rủi ro định hướng của bạn.

- Gamma (): Delta thay đổi bao nhiêu khi giá tài sản thay đổi \frac{\partial^2 V}{\partial S^2}$ đó trong phương trình). Gamma là rủi ro của Delta của bạn.

- Theta (): Giá trị quyền chọn suy giảm bao nhiêu mỗi ngày. (Thay đổi theo thời gian ). Kẻ thù của người mua quyền chọn và bạn bè của người bán.

- Vega (): Giá thay đổi bao nhiêu khi biến động nhảy 1%. (Lưu ý: Vega thực ra không phải là chữ cái Hy Lạp, nhưng nó đã trở thành truyền thống).

- Rho (): Độ nhạy với thay đổi lãi suất. Hiếm khi là mối quan tâm của các nhà giao dịch crypto vì crypto biến động quá nhanh.

Các nhà tạo lập thị trường thuật toán (ví dụ: trên các sàn như Deribit hoặc các DEX quyền chọn) liên tục giao dịch tài sản cơ sở để giữ vị thế của họ "Delta-trung tính" (). Họ kiếm tiền từ spread và sự phân kỳ giữa Biến động Ngụ ý (Implied) và Biến động Lịch sử (Historical).

Thực Tế Khắc Nghiệt: Giới Hạn Của Mô Hình

Black-Scholes là một công thức xuất sắc, nhưng nó có những khiếm khuyết nghiêm trọng trong thế giới thực, đặc biệt trong crypto:

- Biến Động Không Đổi: Công thức giả định biến động là như nhau cho tất cả các mức giá thực hiện. Trong thực tế, có một "Nụ Cười Biến Động" (Volatility Smile) — các quyền chọn ngoài tiền (out-of-the-money) có giá cao hơn mô hình dự đoán vì các nhà giao dịch trả thêm tiền để bảo vệ trước các "thiên nga đen".

- Phân Phối Log-Chuẩn: Mô hình giả định giá phân phối log-chuẩn và các biến động cực đoan là không thể. Trong crypto, các biến động cực đoan (Fat tails) là chuyện thường ngày.

- Giao Dịch Liên Tục: Công thức giả định bạn có thể phòng hộ liên tục mà không mất phí. Phí và slippage trong thực tế sẽ nhanh chóng ăn hết lợi nhuận của bạn.

Kết Luận

Công thức Black-Scholes là Tảng Đá Rosetta của tài chính định lượng. Dù biết những khiếm khuyết của nó, toàn bộ thế giới tài chính vẫn còn trích dẫn quyền chọn theo đơn vị biến động Black-Scholes.

Hiểu công thức này và "The Greeks" của nó là bước chuyển từ một nhà giao dịch thông thường sang một nhà nghiên cứu định lượng. Lần tới khi bạn quyết định mua một quyền chọn, hãy nhớ: bạn không chỉ giao dịch theo hướng giá, mà bạn đang giao dịch biến động và thời gian.

Đọc Thêm

- Mô hình Black-Scholes trên Wikipedia

- Quyền Chọn: Hướng Dẫn Đầy Đủ trên Investopedia

- Phái Sinh và Quản Lý Rủi Ro

Kho Mã Nguồn

- GitHub Repository: suenot/options-pricing — toàn bộ mã nguồn cho máy tính và các ví dụ từ bài viết.

Chúc phòng hộ vui vẻ! 📈

Tác Giả

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Đọc Thêm

Lý thuyết danh mục đầu tư Markowitz cho Crypto: Từ Cơ Bản đến Nâng Cao

Jim Simons: Từ Hình Học Vi Phân đến Quỹ Algo Sinh Lời Nhất Trong Lịch Sử