Atraktor dalam HFT: Ketika Matematika Bertemu Pasar

Bayangkan ini: Anda menjatuhkan kelereng ke dalam corong. Di mana pun Anda menjatuhkannya, kelereng itu selalu menggelinding ke tengah. Pusat itulah yang disebut atraktor—titik konvergensi bagi semua kemungkinan lintasan. Sekarang bayangkan bahwa pasar keuangan bekerja dengan cara yang serupa, tetapi alih-alih kelereng, kita memiliki harga aset, dan alih-alih corong, kita memiliki pola matematika yang kompleks. Selamat datang di dunia atraktor dalam perdagangan frekuensi tinggi!

Apa Itu Atraktor dan Mengapa Trader Membutuhkannya?

Atraktor adalah himpunan kompak dari ruang fase sistem dinamis, ke mana semua lintasan dari suatu lingkungan tertentu cenderung menuju seiring waktu mendekati tak terhingga[1][7]. Terdengar menakutkan? Sebenarnya sederhana: ini adalah titik atau wilayah yang sistem "tertarik" ke sana seperti magnet[8][16].

Atraktor ada di mana-mana di dunia nyata. Bandul dengan gesekan pada akhirnya akan berhenti di titik terendahnya—itulah atraktornya[1][7]. Air di bak mandi selalu mengalir ke lubang pembuangan, tidak peduli berapa banyak pusaran yang Anda buat di permukaan. Bahkan perilaku manusia memiliki atraktornya sendiri—kebiasaan yang selalu kita kembali lagi dan lagi.

Di pasar keuangan, atraktor muncul sebagai harga-harga tertentu atau pola berulang yang terus-menerus didatangi pasar[8][16]. Misalnya, harga ekuilibrium bertindak sebagai atraktor, menarik harga saat ini ke arahnya[10]. Hal ini menjelaskan mengapa harga saham tidak melonjak ke tak terhingga, melainkan berosilasi di sekitar level-level tertentu.

Dasar Teori: Dari yang Sederhana hingga yang Kompleks

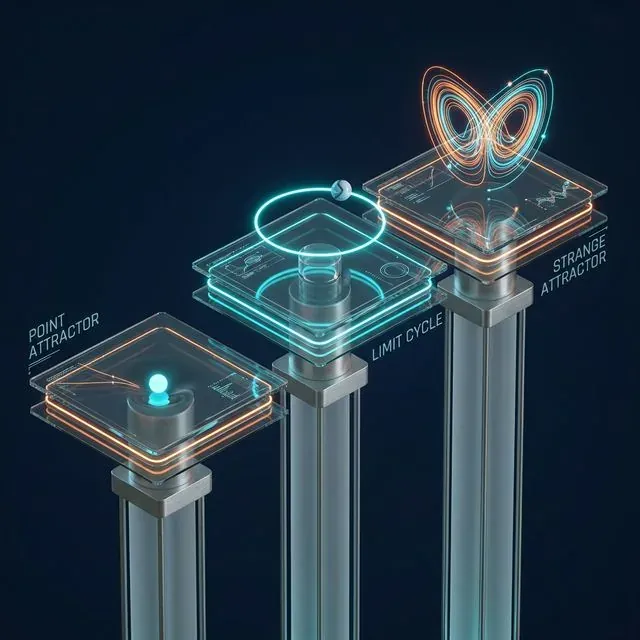

Diagram konseptual yang menunjukkan Atraktor Titik, Siklus Batas, dan Atraktor Aneh dalam sistem dinamis

Diagram konseptual yang menunjukkan Atraktor Titik, Siklus Batas, dan Atraktor Aneh dalam sistem dinamis

Ada berbagai jenis atraktor. Yang paling sederhana adalah atraktor titik. Ini adalah contoh klasik bandul: sistem akhirnya menetap di satu titik[1][3]. Dalam perdagangan, atraktor semacam ini dapat bersesuaian dengan nilai wajar suatu aset yang dihitung dari fundamental.

Kasus yang lebih menarik adalah siklus batas. Sistem tidak berhenti di satu titik, melainkan bergerak secara siklis mengikuti lintasan tertutup[3]. Di pasar, hal ini dapat bersesuaian dengan fluktuasi harga musiman atau level support dan resistance teknikal.

Namun yang paling menarik adalah atraktor aneh. Tampilannya kompleks dan dapat mengungkapkan keteraturan tersembunyi dalam perilaku pasar yang tampaknya acak[8][16]. Struktur atraktor aneh bersifat fraktal; lintasannya aperiodik namun tetap berada dalam wilayah ruang yang terbatas[7]. Contoh klasiknya adalah atraktor Lorenz, yang menggambarkan perilaku kacau dalam sistem deterministik[1][17].

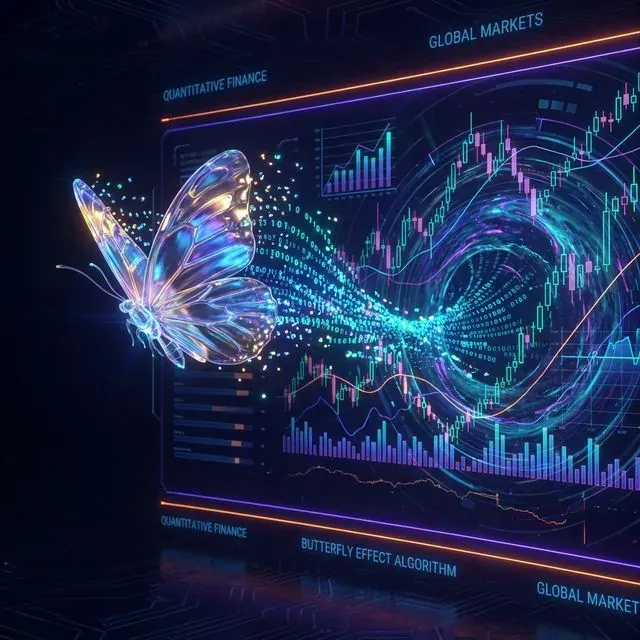

Edward Lorenz, pendiri teori kekacauan, menemukan bahwa perubahan kecil pada kondisi awal dapat menghasilkan hasil yang sangat berbeda—efek "kupu-kupu" yang terkenal[17]. Di pasar keuangan, ini berarti kejadian-kejadian kecil dapat memicu lonjakan harga yang tak terduga[17].

Visualisasi 'Efek Kupu-Kupu': bagaimana fluktuasi lokal kecil dapat memicu pergerakan pasar global yang masif

Visualisasi 'Efek Kupu-Kupu': bagaimana fluktuasi lokal kecil dapat memicu pergerakan pasar global yang masif

Atraktor di Pasar Keuangan

Dalam konteks pasar keuangan, atraktor terwujud pada skala waktu yang berbeda dan dalam berbagai bentuk. Pada level frekuensi tinggi, atraktor dimotivasi oleh argumen arbitrase—hukum satu harga menyiratkan bahwa aset yang identik harus diperdagangkan pada harga yang sama untuk menghindari peluang arbitrase[15]. Hal ini menciptakan atraktor antara harga aset yang sama yang diperdagangkan di pasar berbeda.

Pada frekuensi yang lebih rendah, atraktor terkait dengan teori ekonomi yang mengimplikasikan hubungan ekuilibrium antara variabel deret waktu[15]. Model pendapatan permanen mengimplikasikan kointegrasi antara konsumsi dan pendapatan; model permintaan uang mengimplikasikan kointegrasi antara uang, pendapatan, harga, dan suku bunga[15].

Perilaku pasar selama krisis sangat menarik. Seperti yang dicatat seorang trader, "harga selalu bergerak menuju keadaan ekuilibrium, dan ada banyak di antaranya"[10]. Keadaan ekuilibrium dapat didefinisikan sebagai harga di mana jumlah order pasar kurang dari atau sama dengan jumlah order limit[10]. Dengan demikian, harga ekuilibrium menarik harga saat ini ke arahnya, bertindak sebagai atraktor[10].

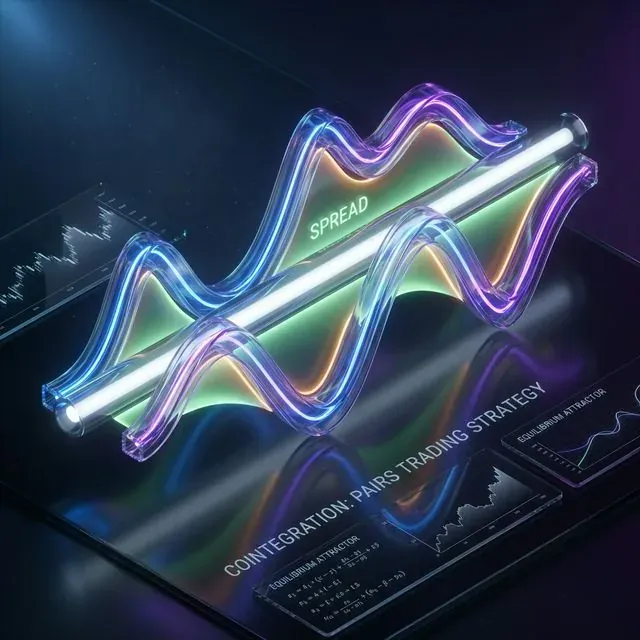

Kointegrasi sebagai Manifestasi Praktis Atraktor

Di sinilah kita sampai pada hubungan kunci antara atraktor dan kointegrasi. Kointegrasi menggambarkan hubungan jangka panjang antara dua harga aset atau lebih[6]. Ketika dua aset terkointegrasi, keduanya berbagi tren stokastik yang sama, dan harganya bergerak bersama-sama[6].

Harga aset yang terkointegrasi terhubung karena stasioneritas spread[6]. Ini berarti spread antara harga tidak cenderung tumbuh atau turun tanpa batas, melainkan berfluktuasi di sekitar rata-rata tertentu. Pada intinya, rata-rata ini adalah atraktor bagi spread.

Kointegrasi dalam pairs trading: dua harga aset terkait mengorbit jalur ekuilibrium jangka panjang yang sama (atraktor)

Kointegrasi dalam pairs trading: dua harga aset terkait mengorbit jalur ekuilibrium jangka panjang yang sama (atraktor)

Mari kita lihat contoh praktis. Ambil sepasang saham yang terkointegrasi, A dan B. Spread di antara keduanya dihitung sebagai: Spread = P_A - γ*P_B, di mana γ adalah koefisien kointegrasi[4][20]. Spread ini cenderung bersifat stasioner, yaitu memiliki rata-rata konstan dan varians terbatas[4][20].

Ketika spread menyimpang dari rata-ratanya (atraktor), peluang perdagangan muncul. Jika spread terlalu besar, kita dapat menjual aset A dan membeli aset B, dengan mengharapkan spread kembali ke rata-rata. Sebaliknya, jika spread terlalu kecil atau negatif, kita lakukan kebalikannya[4][9].

Penerapan dalam Perdagangan Algoritmik

Perdagangan algoritmik modern secara aktif menggunakan konsep atraktor untuk membangun strategi perdagangan[2]. Algoritma dapat memantau data pasar, mengidentifikasi pola, dan mengeksekusi order jauh lebih efisien daripada yang bisa dilakukan manusia mana pun[2].

Perusahaan Algoter, yang berspesialisasi dalam perdagangan kuantitatif, menggabungkan pembelajaran mesin, analisis data real-time, dan pemahaman pasar yang mendalam dalam produk unggulannya Goldseek untuk mengembangkan strategi yang beradaptasi dengan dinamika pasar yang berubah[2]. Alih-alih bereaksi terhadap pasar, sistem-sistem ini bertujuan untuk mengantisipasinya, membantu investor tetap selangkah di depan volatilitas dan peluang[2].

Dengan berkembangnya kecerdasan buatan dan pembelajaran penguatan, generasi sistem perdagangan berikutnya dapat belajar dari data masa lalu, menyesuaikan strategi secara langsung, dan bahkan mengenali rezim pasar baru sebelum terbentuk sepenuhnya[2].

Pairs trading adalah salah satu strategi paling populer yang berdasarkan pada konsep atraktor[9][14]. Ini adalah strategi perdagangan market-neutral yang memungkinkan trader untuk mendapatkan keuntungan di hampir semua kondisi pasar: tren naik, tren turun, atau pergerakan sideways[14].

Strategi ini melacak kinerja dua sekuritas yang secara historis berkorelasi. Ketika korelasi antara keduanya melemah sementara—satu saham naik sementara yang lain turun—pairs trading melibatkan penjualan saham yang berkinerja lebih baik dan pembelian yang berkinerja lebih buruk, dengan bertaruh bahwa "spread" di antara keduanya pada akhirnya akan konvergen[14].

Strategi Perdagangan Praktis

Mari kita pertimbangkan implementasi konkret dari strategi berbasis atraktor. Misalnya, ambil sepasang saham (VSYDP, NKHP) yang menunjukkan kointegrasi[4].

Langkah 1: Penentuan Parameter Gunakan separuh pertama dari observasi untuk menentukan parameter strategi perdagangan. Hitung koefisien kointegrasi γ dan tentukan level rata-rata spread (atraktor kita)[4].

Langkah 2: Pembangkitan Sinyal Tetapkan ambang batas untuk penyimpangan dari atraktor. Standar deviasi spread biasanya digunakan. Ketika spread menyimpang dari rata-rata sebesar 2 standar deviasi ke arah mana pun, sinyal perdagangan dibangkitkan[4].

Langkah 3: Eksekusi Perdagangan Jika spread berada di bawah ambang batas bawah, beli saham A dan jual saham B dalam rasio 1:γ. Ketika spread kembali ke rata-rata (atraktor), tutup posisi[4].

Langkah 4: Manajemen Risiko Tetapkan stop-loss jika spread mulai trending alih-alih kembali ke rata-rata. Hal ini dapat terjadi karena perubahan struktural dalam hubungan antara aset-aset tersebut[14].

Strategi semacam itu diotomatisasi menggunakan sistem khusus. Misalnya, robot TradeHelp menawarkan fitur "Cointegration Scoring", yang menghitung kointegrasi menggunakan uji Johansen untuk keranjang arbitrase dua sekuritas atau lebih[18].

Metode Canggih dan Atraktor Multidimensional

Sistem multidimensional (uji Johansen): sekeranjang aset yang secara bersamaan menarik gravitasi menuju atraktor kompleks yang sama

Sistem multidimensional (uji Johansen): sekeranjang aset yang secara bersamaan menarik gravitasi menuju atraktor kompleks yang sama

Pendekatan modern tidak terbatas pada pairs trading. Uji Johansen memungkinkan kerja dengan sistem multidimensional di mana beberapa aset secara bersamaan cenderung menuju atraktor yang sama[18]. Hal ini secara signifikan mengurangi risiko arbitrase dan meningkatkan stabilitas strategi[18].

Dalam menghitung koefisien kointegrasi (bobot sekuritas dalam keranjang), tidak hanya jumlah uang per sekuritas yang diperhitungkan, tetapi juga volatilitasnya[18]. Basis arbitrase keranjang tidak memiliki tren yang jelas, yang meningkatkan probabilitas basis kembali ke rata-rata dan menghasilkan keuntungan[18].

Penting juga untuk memahami perbedaan antara kointegrasi frekuensi tinggi dan frekuensi rendah. Kointegrasi frekuensi tinggi dimotivasi oleh argumen arbitrase dan biasanya dikaitkan dengan faktor perdagangan teknikal[15]. Kointegrasi frekuensi rendah didasarkan pada hubungan ekonomi jangka panjang dan dapat bertahan selama bertahun-tahun[15].

Keterbatasan dan Risiko Strategi Berbasis Atraktor

Meskipun konsep atraktor menarik, perdagangan berbasis atraktor tidak lepas dari risiko. Kesulitan utama muncul ketika harga dua sekuritas mulai menyimpang—spread mulai trending alih-alih kembali ke rata-rata semula[14].

Drift adalah salah satu risiko utama. Ketika nilai rata-rata berubah, hal ini terkadang disebut "drift"[14]. Atraktor dapat bergeser ke posisi baru, dan model perdagangan lama berhenti bekerja. Untuk mengatasi ini, diperlukan aturan manajemen risiko yang ketat, yang memaksa trader keluar dari perdagangan yang merugi segera setelah premis awal—taruhan pada mean reversion—menjadi tidak valid[14].

Risiko model juga signifikan. Strategi market-neutral mengasumsikan bahwa model CAPM valid dan bahwa beta adalah estimasi yang benar dari risiko sistematis—jika tidak, lindung nilai Anda mungkin tidak melindungi Anda dengan benar ketika pasar bergeser[14].

Efek kupu-kupu dalam sistem keuangan berarti bahwa bahkan perubahan terkecil di awal dapat menyebabkan konsekuensi yang besar dan tidak terduga[8][17]. Perubahan terkecil dalam data input atau model dapat sangat mengubah prakiraan, membuat prediksi jangka panjang menjadi sulit[8].

Aspek Teknis Implementasi

Implementasi praktis strategi berbasis atraktor memerlukan persiapan teknis yang serius. Sistem modern menggunakan R atau Python untuk perhitungan statistik[18]. Algoritma harus beroperasi secara real-time, memproses volume besar data pasar.

Komponen teknis utama meliputi:

Sistem pengumpulan data — untuk memperoleh kutipan real-time dan data historis untuk backtesting.

Modul analisis statistik — untuk menghitung kointegrasi, mengidentifikasi atraktor, dan membangkitkan sinyal perdagangan.

Sistem manajemen risiko — untuk mengontrol ukuran posisi, menetapkan stop-loss, dan memantau risiko portofolio secara keseluruhan.

Modul eksekusi order — untuk penempatan dan pengelolaan order perdagangan secara otomatis.

Latensi rendah juga sangat penting. Dalam perdagangan frekuensi tinggi, kecepatan reaksi memungkinkan trader memanfaatkan spread yang lebih sempit[14].

Kesimpulan: Masa Depan Atraktor dalam Perdagangan

Konsep atraktor dalam perdagangan algoritmik adalah alat yang ampuh untuk memahami dan memprediksi perilaku pasar. Kointegrasi adalah perwujudan praktis dari atraktor di pasar keuangan, di mana spread antara aset-aset terkait cenderung menuju nilai ekuilibrium.

Teknologi pembelajaran mesin dan AI modern membuka peluang baru untuk mendeteksi atraktor tersembunyi dalam data pasar[2]. Sistem semakin mampu tidak hanya mengikuti aturan yang telah diprogram, tetapi juga terus meningkat sebagai respons terhadap umpan balik pasar[2].

Namun, penting untuk diingat bahwa pasar keuangan adalah sistem adaptif yang kompleks di mana perilaku peserta terus berkembang. Atraktor dapat bergeser, menghilang, atau muncul di tempat-tempat baru. Perdagangan berbasis atraktor yang berhasil tidak hanya membutuhkan pemahaman prinsip-prinsip matematika, tetapi juga adaptasi terus-menerus terhadap kondisi pasar yang berubah.

Pada akhirnya, atraktor dalam HFT bukan formula ajaib untuk keuntungan yang dijamin, melainkan alat untuk lebih memahami dinamika pasar. Seperti alat apa pun, diperlukan penerapan yang terampil, peningkatan berkelanjutan, dan skeptisisme yang sehat terhadap model-model kita sendiri.

Kutipan

@article{soloviov2025attractorsalgotrading,

author = {Soloviov, Eugen},n title = {Attractors in HFT: When Mathematics Meets the Market},

year = {2025},

url = {https://marketmaker.cc/id/blog/post/attractors-algotrading},

version = {0.1.0},

description = {Bagaimana konsep atraktor dan kointegrasi membantu membangun strategi market-neutral dan memahami dinamika pasar.}

}

Referensi

- https://smart-lab.ru/blog/816882.php

- https://algoter.com/алгоритмическая-торговля/объяснение-алгоритмической-торговли/?lang=ru

- https://keldysh.ru/comma/html/ds/attractors.html

- https://habr.com/ru/articles/344674/

- https://www.ig.com/de/trading-strategien/pairs-trading-erklart-190520

- https://hudsonthames.org/an-introduction-to-cointegration/

- https://ru.wikipedia.org/wiki/Аттрактор

- https://www.mql5.com/ru/articles/15332

- https://utmagazine.ru/posts/6789-parnyy-treyding-para-akciy-korrelyaciya-kointegraciya-spreda-investicionnyy-portfel

- https://www.mql5.com/ru/forum/434802

- https://ru.wikipedia.org/wiki/Алгоритмическая_торговля

- https://ya.ru/neurum/c/nauka-i-obrazovanie/q/chto_takoe_attraktor_i_chem_on_otlichaetsya_41ce2642

- https://rusforexclub.com/articles/17-pair-trading/104-vvedenie-v-kointegratsiyu-vremennykh-ryadov

- https://en.wikipedia.org/wiki/Pairs_trade

- https://faculty.washington.edu/ezivot/econ584/notes/cointegration.pdf

- https://ya.ru/neurum/c/ekonomika-i-finansi/q/kak_attraktory_ispolzuyutsya_v_modelirovanii_d0a7f160

- https://smart-lab.ru/blog/1145333.php

- https://robotcraft.ru/Article/Details/skoring-s-kointegraciej

- https://perm.hse.ru/mirror/pubs/share/974309871.pdf

- https://utmagazine.ru/posts/6820-kointegracionnyy-podhod-k-parnomu-treydingu

Penulis

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Baca Selengkapnya

Bill Williams: Bagaimana Seorang Maverick Bergelar Psikologi Mengubah Dunia Trading Selamanya

Fraktal Bill Williams: Alat Sederhana untuk Menemukan Ekstrem dan Pembalikan