Attrattori nell'HFT: Quando la Matematica Incontra il Mercato

Immagina questa scena: lasci cadere una pallina in un imbuto. Indipendentemente da dove la lasci cadere, rotola sempre verso il centro. Quel centro è l'attrattore — un punto di convergenza per tutte le possibili traiettorie. Ora immagina che i mercati finanziari funzionino in modo simile, ma al posto delle palline abbiamo i prezzi degli asset, e al posto dell'imbuto abbiamo schemi matematici complessi. Benvenuti nel mondo degli attrattori nel trading ad alta frequenza!

Cos'è un Attrattore e Perché Ne Ha Bisogno un Trader?

Un attrattore è un sottoinsieme compatto dello spazio delle fasi di un sistema dinamico, verso cui tendono tutte le traiettorie da un certo intorno al tendere del tempo all'infinito[1][7]. Sembra intimidatorio? In realtà è semplice: è un punto o una regione verso cui il sistema viene "attirato" come da un magnete[8][16].

Gli attrattori sono ovunque nel mondo reale. Un pendolo con attrito alla fine si fermerà nel suo punto più basso — quello è il suo attrattore[1][7]. L'acqua nella vasca da bagno defluisce sempre verso lo scarico, indipendentemente da quanti vortici si creino in superficie. Persino il comportamento umano ha i propri attrattori — le abitudini a cui torniamo ancora e ancora.

Nei mercati finanziari, gli attrattori si manifestano come determinati prezzi o schemi ricorrenti verso cui il mercato torna ripetutamente[8][16]. Ad esempio, il prezzo di equilibrio agisce come un attrattore, trascinando il prezzo corrente verso di sé[10]. Questo spiega perché i prezzi delle azioni non volano all'infinito ma oscillano attorno a determinati livelli.

Fondamenti Teorici: Dal Semplice al Complesso

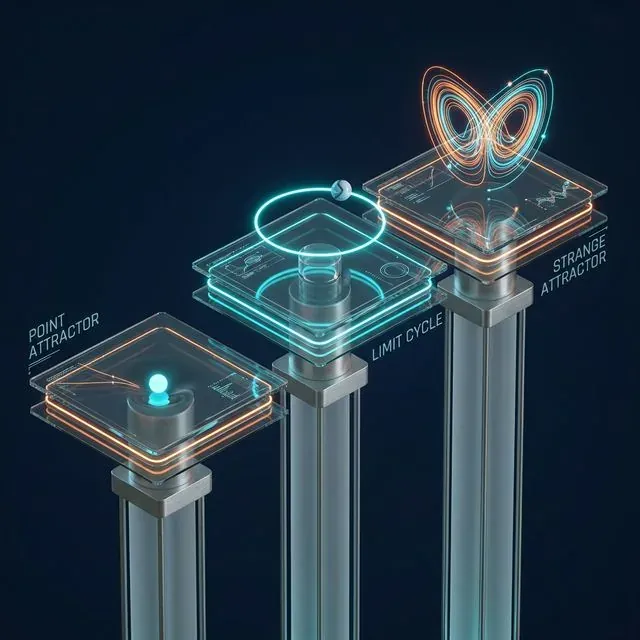

Diagramma concettuale che mostra Attrattori Puntuali, Cicli Limite e Attrattori Strani in un sistema dinamico

Diagramma concettuale che mostra Attrattori Puntuali, Cicli Limite e Attrattori Strani in un sistema dinamico

Esistono diversi tipi di attrattori. Il più semplice è l'attrattore puntuale. Questo è il classico esempio del pendolo: il sistema alla fine si stabilizza in un singolo punto[1][3]. Nel trading, tale attrattore può corrispondere al fair value di un asset calcolato dai fondamentali.

Un caso più interessante è il ciclo limite. Il sistema non si ferma in un singolo punto ma si muove ciclicamente lungo una traiettoria chiusa[3]. Nei mercati, questo può corrispondere alle fluttuazioni stagionali dei prezzi o ai livelli tecnici di supporto e resistenza.

Ma i più affascinanti sono gli attrattori strani. Sembrano complessi e possono rivelare un ordine nascosto nel comportamento apparentemente casuale del mercato[8][16]. La struttura di un attrattore strano è frattale; le traiettorie sono aperiodiche ma rimangono all'interno di una regione limitata dello spazio[7]. L'esempio classico è l'attrattore di Lorenz, che descrive il comportamento caotico nei sistemi deterministici[1][17].

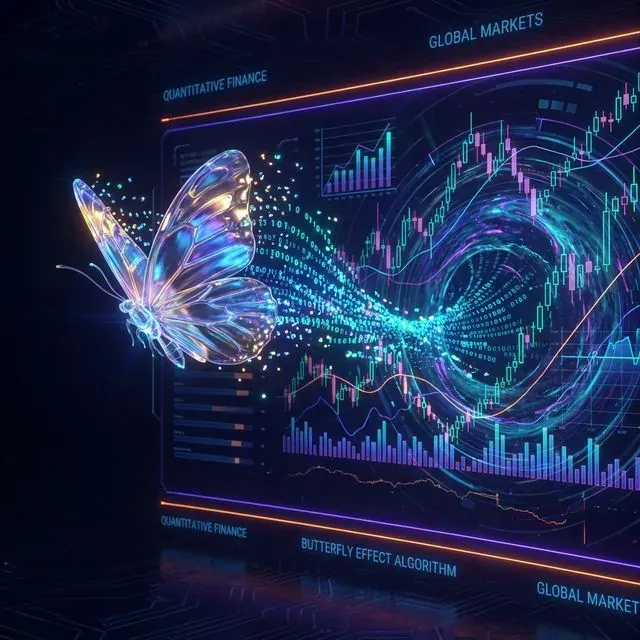

Edward Lorenz, il fondatore della teoria del caos, scoprì che piccoli cambiamenti nelle condizioni iniziali portano a risultati drammaticamente diversi — il famoso "effetto farfalla"[17]. Nei mercati finanziari, ciò significa che eventi minori possono innescare salti di prezzo imprevedibili[17].

Visualizzazione dell'"Effetto Farfalla": come piccole fluttuazioni locali possono innescare enormi movimenti globali del mercato

Visualizzazione dell'"Effetto Farfalla": come piccole fluttuazioni locali possono innescare enormi movimenti globali del mercato

Gli Attrattori nei Mercati Finanziari

Nel contesto dei mercati finanziari, gli attrattori si manifestano a diverse scale temporali e in varie forme. A livello di alta frequenza, sono motivati da argomenti di arbitraggio — la legge del prezzo unico implica che asset identici dovrebbero essere scambiati allo stesso prezzo per evitare opportunità di arbitraggio[15]. Questo crea attrattori tra i prezzi dello stesso asset scambiato su mercati diversi.

A frequenze più basse, gli attrattori sono collegati a teorie economiche che implicano relazioni di equilibrio tra variabili di serie temporali[15]. Il modello del reddito permanente implica la cointegrazione tra consumi e reddito; i modelli di domanda di moneta implicano la cointegrazione tra moneta, reddito, prezzi e tassi di interesse[15].

Il comportamento del mercato durante le crisi è particolarmente interessante. Come nota un trader, "il prezzo si muove sempre verso uno stato di equilibrio, e ce ne sono molti"[10]. Uno stato di equilibrio può essere definito come un prezzo a cui il numero di ordini di mercato è inferiore o uguale al numero di ordini limite[10]. Pertanto, il prezzo di equilibrio trascina il prezzo corrente verso di sé, agendo come un attrattore[10].

La Cointegrazione come Manifestazione Pratica degli Attrattori

Qui arriviamo al collegamento chiave tra attrattori e cointegrazione. La cointegrazione descrive una relazione a lungo termine tra i prezzi di due o più asset[6]. Quando due asset sono cointegrali, condividono tendenze stocastiche comuni e i loro prezzi si muovono insieme[6].

I prezzi degli asset cointegrali sono collegati grazie alla stazionarietà dello spread[6]. Ciò significa che lo spread tra i prezzi non tende a crescere o calare senza limiti ma fluttua attorno a una certa media. In sostanza, questa media è l'attrattore dello spread.

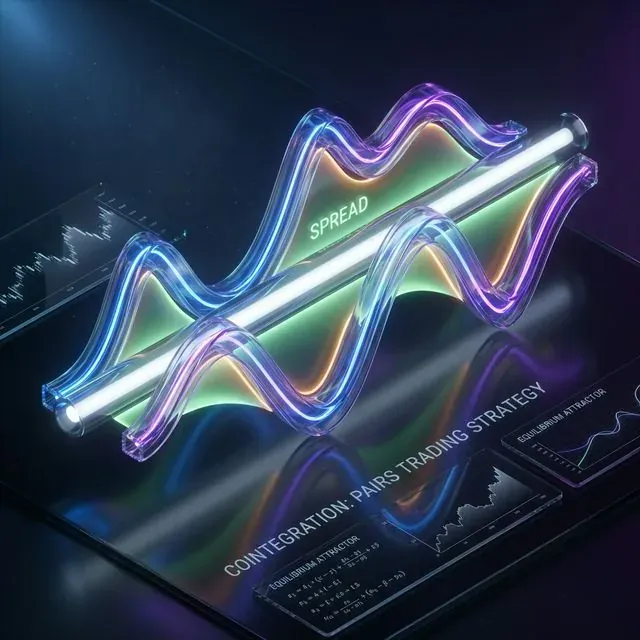

Cointegrazione nel pairs trading: i prezzi di due asset correlati orbitano attorno a un percorso di equilibrio di lungo periodo comune (l'attrattore)

Cointegrazione nel pairs trading: i prezzi di due asset correlati orbitano attorno a un percorso di equilibrio di lungo periodo comune (l'attrattore)

Vediamo un esempio pratico. Prendiamo una coppia di azioni cointegrali, A e B. Lo spread tra di esse si calcola come: Spread = P_A - γ*P_B, dove γ è il coefficiente di cointegrazione[4][20]. Questo spread tende a essere stazionario, cioè ha una media costante e una varianza limitata[4][20].

Quando lo spread si discosta dalla sua media (l'attrattore), si presenta un'opportunità di trading. Se lo spread è troppo grande, possiamo vendere l'asset A e comprare l'asset B, aspettandoci che lo spread torni alla media. Al contrario, se lo spread è troppo piccolo o negativo, facciamo il contrario[4][9].

Applicazione nel Trading Algoritmico

Il moderno trading algoritmico utilizza attivamente il concetto di attrattori per costruire strategie di trading[2]. Gli algoritmi possono monitorare i dati di mercato, identificare schemi ed eseguire ordini in modo molto più efficiente di qualsiasi essere umano[2].

La società Algoter, specializzata nel trading quantitativo, combina machine learning, analisi dei dati in tempo reale e una profonda comprensione del mercato nel suo prodotto di punta Goldseek per sviluppare strategie che si adattano alle dinamiche di mercato in continua evoluzione[2]. Invece di reagire al mercato, questi sistemi mirano ad anticiparlo, aiutando gli investitori a restare un passo avanti rispetto alla volatilità e alle opportunità[2].

Con lo sviluppo dell'intelligenza artificiale e del reinforcement learning, la prossima generazione di sistemi di trading può imparare dai dati passati, adattare le strategie al volo e persino riconoscere nuovi regimi di mercato prima che si formino pienamente[2].

Il pairs trading è una delle strategie più popolari basate sul concetto di attrattori[9][14]. È una strategia di trading market-neutral che consente ai trader di trarre profitto in quasi qualsiasi condizione di mercato: trend rialzista, ribassista o laterale[14].

La strategia monitora le performance di due titoli storicamente correlati. Quando la correlazione tra i due si indebolisce temporaneamente — un'azione sale mentre l'altra scende — il pairs trading prevede di vendere il titolo sovraperformante e acquistare il sottoperformante, scommettendo che lo "spread" tra di essi convergerà alla fine[14].

Strategie di Trading Pratiche

Consideriamo un'implementazione concreta di una strategia basata sugli attrattori. Ad esempio, prendiamo una coppia di azioni (VSYDP, NKHP) che dimostrano cointegrazione[4].

Passo 1: Determinazione dei Parametri Utilizza la prima metà delle osservazioni per determinare i parametri della strategia di trading. Calcola il coefficiente di cointegrazione γ e determina il livello medio dello spread (il nostro attrattore)[4].

Passo 2: Generazione dei Segnali Imposta le soglie per la deviazione dall'attrattore. Di solito si utilizzano le deviazioni standard dello spread. Quando lo spread si discosta dalla media di 2 deviazioni standard in entrambe le direzioni, viene generato un segnale di trading[4].

Passo 3: Esecuzione dell'Operazione Se lo spread è al di sotto della soglia inferiore, acquista l'azione A e vendi l'azione B in un rapporto 1:γ. Quando lo spread torna alla media (l'attrattore), chiudi la posizione[4].

Passo 4: Gestione del Rischio Imposta uno stop-loss nel caso in cui lo spread inizi a seguire un trend invece di tornare alla media. Questo può accadere a causa di cambiamenti strutturali nella relazione tra gli asset[14].

Tali strategie vengono automatizzate utilizzando sistemi specializzati. Ad esempio, il robot TradeHelp offre una funzione di "Cointegration Scoring", che calcola la cointegrazione utilizzando il test di Johansen per basket di arbitraggio di due o più titoli[18].

Metodi Avanzati e Attrattori Multidimensionali

Sistema multidimensionale (test di Johansen): un basket di asset che gravita simultaneamente verso un attrattore comune complesso

Sistema multidimensionale (test di Johansen): un basket di asset che gravita simultaneamente verso un attrattore comune complesso

Gli approcci moderni non si limitano al pairs trading. Il test di Johansen consente di lavorare con sistemi multidimensionali in cui più asset tendono simultaneamente verso un attrattore comune[18]. Ciò riduce significativamente i rischi di arbitraggio e aumenta la stabilità della strategia[18].

Nel calcolo dei coefficienti di cointegrazione (pesi dei titoli nel basket), viene presa in considerazione non solo la quantità di denaro per titolo, ma anche la sua volatilità[18]. La base dell'arbitraggio sul basket non ha un trend pronunciato, il che aumenta la probabilità che la base torni alla media generando profitto[18].

È anche importante comprendere la differenza tra cointegrazione ad alta frequenza e a bassa frequenza. La cointegrazione ad alta frequenza è motivata da argomenti di arbitraggio ed è solitamente associata a fattori di trading tecnico[15]. La cointegrazione a bassa frequenza si basa su relazioni economiche di lungo periodo e può persistere per anni[15].

Limitazioni e Rischi delle Strategie Basate sugli Attrattori

Nonostante il fascino del concetto di attrattore, il trading basato su di esso non è privo di rischi. La principale difficoltà sorge quando i prezzi di due titoli iniziano a divergere — lo spread inizia a seguire un trend invece di tornare alla media originale[14].

Il drift è uno dei principali rischi. Quando i valori medi cambiano, questo è talvolta chiamato "drift"[14]. L'attrattore può spostarsi verso una nuova posizione e il vecchio modello di trading smette di funzionare. Per contrastare questo, sono necessarie rigide regole di gestione del rischio, che costringano il trader a uscire da un'operazione in perdita non appena la premessa originale — la scommessa sul ritorno alla media — diventa invalida[14].

I rischi del modello sono anche significativi. Le strategie market-neutral assumono che il modello CAPM sia valido e che il beta sia una stima corretta del rischio sistematico — se non lo è, la copertura potrebbe non proteggerti adeguatamente quando i mercati si spostano[14].

L'effetto farfalla nei sistemi finanziari significa che anche le più piccole variazioni all'inizio possono portare a conseguenze grandi e inaspettate[8][17]. Le minime variazioni nei dati di input o nel modello possono alterare notevolmente le previsioni, rendendo difficile la previsione a lungo termine[8].

Aspetti Tecnici dell'Implementazione

L'implementazione pratica di strategie basate sugli attrattori richiede una seria preparazione tecnica. I sistemi moderni utilizzano R o Python per i calcoli statistici[18]. Gli algoritmi devono operare in tempo reale, elaborando grandi volumi di dati di mercato.

I componenti tecnici chiave includono:

Sistema di raccolta dati — per ottenere quotazioni in tempo reale e dati storici per il backtesting.

Modulo di analisi statistica — per calcolare la cointegrazione, identificare gli attrattori e generare segnali di trading.

Sistema di gestione del rischio — per controllare la dimensione delle posizioni, impostare stop-loss e monitorare il rischio complessivo del portafoglio.

Modulo di esecuzione degli ordini — per il piazzamento e la gestione automatica degli ordini di trading.

Anche la bassa latenza è fondamentale. Nel trading ad alta frequenza, la velocità di reazione consente ai trader di sfruttare spread più ridotti[14].

Conclusione: Il Futuro degli Attrattori nel Trading

Il concetto di attrattori nel trading algoritmico è uno strumento potente per comprendere e prevedere il comportamento del mercato. La cointegrazione è l'incarnazione pratica degli attrattori nei mercati finanziari, dove gli spread tra asset correlati tendono verso valori di equilibrio.

Le moderne tecnologie di machine learning e AI aprono nuove opportunità per rilevare attrattori nascosti nei dati di mercato[2]. I sistemi stanno diventando capaci non solo di seguire regole pre-programmate ma anche di migliorarsi costantemente in risposta al feedback del mercato[2].

Tuttavia, è importante ricordare che i mercati finanziari sono sistemi adattivi complessi in cui il comportamento dei partecipanti è in continua evoluzione. Gli attrattori possono spostarsi, scomparire o apparire in nuovi luoghi. Il trading di successo basato sugli attrattori richiede non solo la comprensione dei principi matematici ma anche un costante adattamento alle mutevoli condizioni di mercato.

In definitiva, gli attrattori nell'HFT non sono una formula magica per profitti garantiti, ma uno strumento per una migliore comprensione delle dinamiche di mercato. Come qualsiasi strumento, richiedono un'applicazione sapiente, un miglioramento continuo e un sano scetticismo verso i propri modelli.

Citazione

@article{soloviov2025attractorsalgotrading,

author = {Soloviov, Eugen},

title = {Attrattori nell'HFT: Quando la Matematica Incontra il Mercato},

year = {2025},

url = {https://marketmaker.cc/it/blog/post/attractors-algotrading},

version = {0.1.0},

description = {Come il concetto di attrattori e cointegrazione aiuta a costruire strategie market-neutral e a comprendere le dinamiche di mercato.}

}

Riferimenti

- https://smart-lab.ru/blog/816882.php

- https://algoter.com/алгоритмическая-торговля/объяснение-алгоритмической-торговли/?lang=ru

- https://keldysh.ru/comma/html/ds/attractors.html

- https://habr.com/ru/articles/344674/

- https://www.ig.com/de/trading-strategien/pairs-trading-erklart-190520

- https://hudsonthames.org/an-introduction-to-cointegration/

- https://ru.wikipedia.org/wiki/Аттрактор

- https://www.mql5.com/ru/articles/15332

- https://utmagazine.ru/posts/6789-parnyy-treyding-para-akciy-korrelyaciya-kointegraciya-spreda-investicionnyy-portfel

- https://www.mql5.com/ru/forum/434802

- https://ru.wikipedia.org/wiki/Алгоритмическая_торговля

- https://ya.ru/neurum/c/nauka-i-obrazovanie/q/chto_takoe_attraktor_i_chem_on_otlichaetsya_41ce2642

- https://rusforexclub.com/articles/17-pair-trading/104-vvedenie-v-kointegratsiyu-vremennykh-ryadov

- https://en.wikipedia.org/wiki/Pairs_trade

- https://faculty.washington.edu/ezivot/econ584/notes/cointegration.pdf

- https://ya.ru/neurum/c/ekonomika-i-finansi/q/kak_attraktory_ispolzuyutsya_v_modelirovanii_d0a7f160

- https://smart-lab.ru/blog/1145333.php

- https://robotcraft.ru/Article/Details/skoring-s-kointegraciej

- https://perm.hse.ru/mirror/pubs/share/974309871.pdf

- https://utmagazine.ru/posts/6820-kointegracionnyy-podhod-k-parnomu-treydingu

Autori

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Leggi di Più

Bill Williams: Come un Ribelle con una Laurea in Psicologia ha Cambiato il Trading per Sempre

Frattali di Bill Williams: Uno Strumento Semplice per Individuare Estremi e Inversioni