Attractor trong HFT: Khi Toán Học Gặp Thị Trường

Hãy tưởng tượng: bạn thả một viên bi vào phễu. Dù thả ở đâu, viên bi cũng luôn lăn về trung tâm. Điểm trung tâm đó chính là attractor — điểm hội tụ của mọi quỹ đạo có thể. Bây giờ hãy tưởng tượng rằng thị trường tài chính hoạt động theo cách tương tự, nhưng thay vì viên bi là giá tài sản, và thay vì phễu là các mô hình toán học phức tạp. Chào mừng đến với thế giới attractor trong giao dịch tần suất cao!

Attractor là gì và Tại sao Nhà Giao dịch Cần Nó?

Attractor là tập hợp compact trong không gian pha của một hệ động lực, mà mọi quỹ đạo từ một lân cận nhất định đều tiến gần đến khi thời gian tiến đến vô cực[1][7]. Nghe có vẻ đáng sợ? Thực ra rất đơn giản: đó là một điểm hoặc vùng mà hệ thống bị "kéo" đến như một nam châm[8][16].

Attractor xuất hiện khắp nơi trong thế giới thực. Con lắc có ma sát cuối cùng sẽ dừng ở điểm thấp nhất — đó là attractor của nó[1][7]. Nước trong bồn tắm luôn chảy về phía lỗ thoát, dù bạn tạo ra bao nhiêu vòng xoáy trên bề mặt. Ngay cả hành vi con người cũng có attractor riêng — những thói quen mà chúng ta quay lại hết lần này đến lần khác.

Trong thị trường tài chính, attractor xuất hiện dưới dạng các mức giá nhất định hoặc các mô hình tái diễn mà thị trường liên tục quay trở lại[8][16]. Ví dụ, giá cân bằng hoạt động như một attractor, kéo giá hiện tại về phía mình[10]. Điều này giải thích tại sao giá cổ phiếu không bay lên vô tận mà dao động quanh một số mức nhất định.

Nền Tảng Lý Thuyết: Từ Đơn Giản đến Phức Tạp

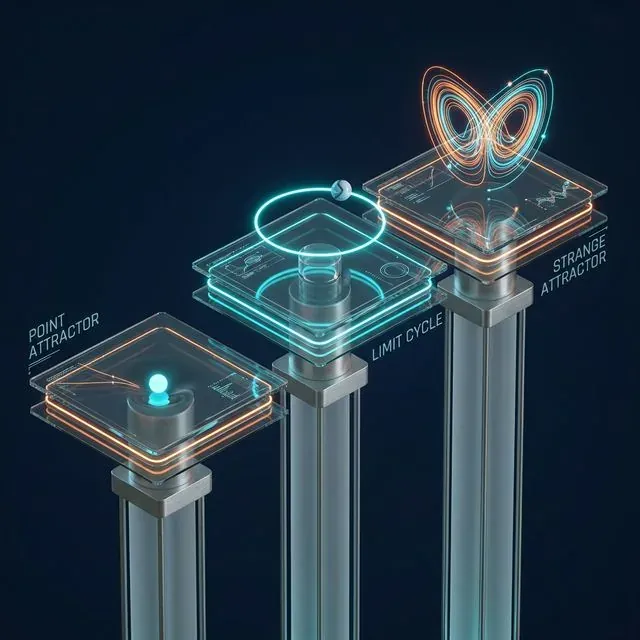

Sơ đồ khái niệm cho thấy Attractor Điểm, Chu Kỳ Giới Hạn và Attractor Kỳ Lạ trong một hệ động lực

Sơ đồ khái niệm cho thấy Attractor Điểm, Chu Kỳ Giới Hạn và Attractor Kỳ Lạ trong một hệ động lực

Có nhiều loại attractor khác nhau. Đơn giản nhất là attractor điểm. Đây là ví dụ con lắc kinh điển: hệ thống cuối cùng ổn định tại một điểm duy nhất[1][3]. Trong giao dịch, một attractor như vậy có thể tương ứng với giá trị hợp lý của một tài sản được tính từ các yếu tố cơ bản.

Trường hợp thú vị hơn là chu kỳ giới hạn. Hệ thống không dừng lại ở một điểm duy nhất mà di chuyển theo chu kỳ trên một quỹ đạo khép kín[3]. Trong thị trường, điều này có thể tương ứng với biến động giá theo mùa hoặc các mức hỗ trợ và kháng cự kỹ thuật.

Nhưng hấp dẫn nhất là attractor kỳ lạ. Chúng trông phức tạp và có thể tiết lộ trật tự ẩn trong hành vi tưởng chừng ngẫu nhiên của thị trường[8][16]. Cấu trúc của attractor kỳ lạ là fractal; các quỹ đạo không tuần hoàn nhưng vẫn nằm trong một vùng không gian giới hạn[7]. Ví dụ kinh điển là attractor Lorenz, mô tả hành vi hỗn loạn trong các hệ tất định[1][17].

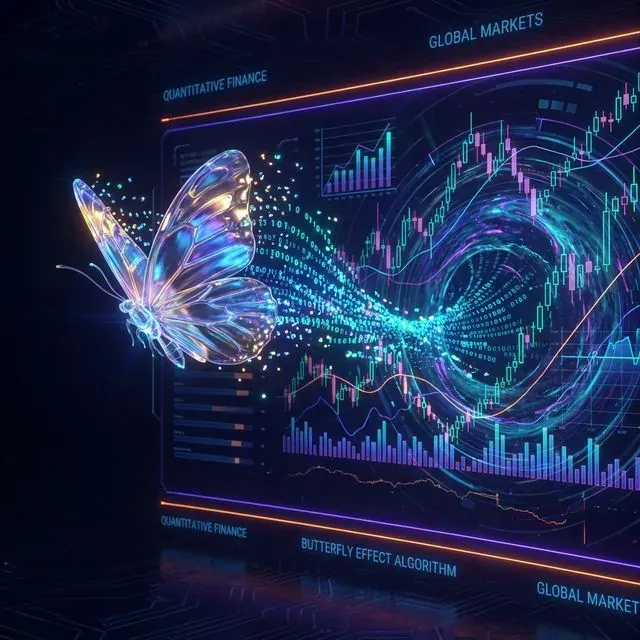

Edward Lorenz, cha đẻ của lý thuyết hỗn loạn, phát hiện ra rằng những thay đổi nhỏ trong điều kiện ban đầu dẫn đến kết quả khác nhau đáng kể — "hiệu ứng cánh bướm" nổi tiếng[17]. Trong thị trường tài chính, điều này có nghĩa là các sự kiện nhỏ có thể kích hoạt những biến động giá không thể đoán trước[17].

Minh họa "Hiệu Ứng Cánh Bướm": các biến động nhỏ cục bộ có thể kích hoạt những biến động thị trường toàn cầu khổng lồ

Minh họa "Hiệu Ứng Cánh Bướm": các biến động nhỏ cục bộ có thể kích hoạt những biến động thị trường toàn cầu khổng lồ

Attractor trong Thị Trường Tài Chính

Trong bối cảnh thị trường tài chính, attractor biểu hiện ở các khung thời gian khác nhau và dưới nhiều hình thức. Ở cấp độ tần suất cao, chúng được thúc đẩy bởi các lý lẽ chênh lệch giá — quy luật một giá ngụ ý rằng các tài sản giống hệt nhau nên giao dịch ở cùng một mức giá để tránh cơ hội chênh lệch giá[15]. Điều này tạo ra attractor giữa giá của cùng một tài sản được giao dịch trên các thị trường khác nhau.

Ở tần suất thấp hơn, attractor gắn liền với các lý thuyết kinh tế ngụ ý quan hệ cân bằng giữa các biến chuỗi thời gian[15]. Mô hình thu nhập vĩnh viễn ngụ ý đồng liên kết giữa tiêu dùng và thu nhập; các mô hình cầu tiền ngụ ý đồng liên kết giữa tiền, thu nhập, giá và lãi suất[15].

Hành vi thị trường trong các cuộc khủng hoảng đặc biệt thú vị. Như một nhà giao dịch lưu ý, "giá luôn di chuyển đến trạng thái cân bằng, và có nhiều trạng thái như vậy"[10]. Trạng thái cân bằng có thể được định nghĩa là mức giá mà tại đó số lệnh thị trường nhỏ hơn hoặc bằng số lệnh giới hạn[10]. Như vậy, giá cân bằng kéo giá hiện tại về phía mình, hoạt động như một attractor[10].

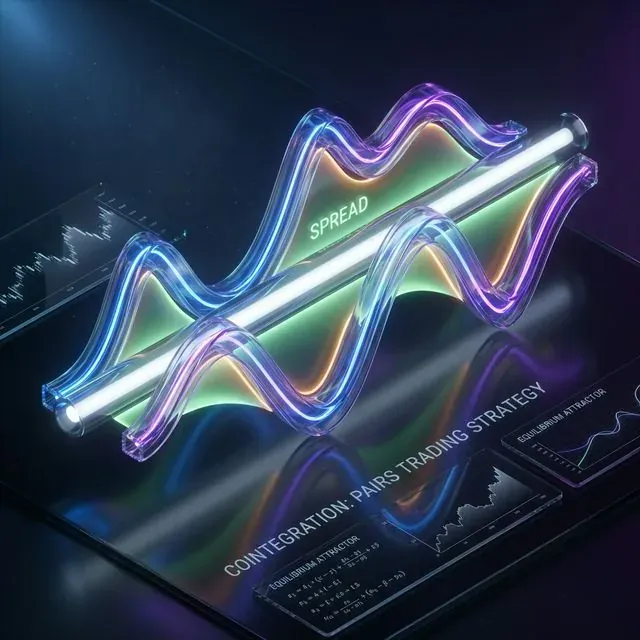

Đồng Liên Kết như Biểu Hiện Thực Tiễn của Attractor

Ở đây chúng ta đến mắt xích quan trọng giữa attractor và đồng liên kết. Đồng liên kết mô tả mối quan hệ dài hạn giữa giá của hai hoặc nhiều tài sản[6]. Khi hai tài sản đồng liên kết, chúng chia sẻ xu hướng ngẫu nhiên chung và giá của chúng di chuyển cùng nhau[6].

Giá của các tài sản đồng liên kết được liên kết nhờ tính dừng của spread[6]. Điều này có nghĩa là spread giữa các giá không có xu hướng tăng hay giảm không giới hạn mà dao động quanh một giá trị trung bình nhất định. Về bản chất, giá trị trung bình này là attractor của spread.

Đồng liên kết trong giao dịch cặp: giá hai tài sản liên quan quay quanh một con đường cân bằng dài hạn chung (attractor)

Đồng liên kết trong giao dịch cặp: giá hai tài sản liên quan quay quanh một con đường cân bằng dài hạn chung (attractor)

Hãy xem xét một ví dụ thực tế. Lấy một cặp cổ phiếu đồng liên kết A và B. Spread giữa chúng được tính là: Spread = P_A - γ*P_B, trong đó γ là hệ số đồng liên kết[4][20]. Spread này có xu hướng dừng, nghĩa là nó có giá trị trung bình không đổi và phương sai giới hạn[4][20].

Khi spread lệch khỏi giá trị trung bình (attractor), một cơ hội giao dịch xuất hiện. Nếu spread quá lớn, chúng ta có thể bán tài sản A và mua tài sản B, kỳ vọng spread sẽ hồi quy về giá trị trung bình. Ngược lại, nếu spread quá nhỏ hoặc âm, chúng ta làm ngược lại[4][9].

Ứng Dụng trong Giao Dịch Thuật Toán

Giao dịch thuật toán hiện đại tích cực sử dụng khái niệm attractor để xây dựng các chiến lược giao dịch[2]. Các thuật toán có thể theo dõi dữ liệu thị trường, nhận dạng mô hình và thực thi lệnh hiệu quả hơn nhiều so với bất kỳ con người nào[2].

Công ty Algoter, chuyên về giao dịch định lượng, kết hợp học máy, phân tích dữ liệu thời gian thực và hiểu biết sâu về thị trường trong sản phẩm hàng đầu Goldseek để phát triển các chiến lược thích ứng với động lực thị trường thay đổi[2]. Thay vì phản ứng với thị trường, các hệ thống này nhằm mục đích dự đoán thị trường, giúp nhà đầu tư đi trước biến động và cơ hội[2].

Với sự phát triển của trí tuệ nhân tạo và học tăng cường, thế hệ hệ thống giao dịch tiếp theo có thể học từ dữ liệu quá khứ, điều chỉnh chiến lược ngay lập tức, và thậm chí nhận ra các chế độ thị trường mới trước khi chúng hình thành đầy đủ[2].

Giao dịch cặp là một trong những chiến lược phổ biến nhất dựa trên khái niệm attractor[9][14]. Đây là chiến lược giao dịch trung lập thị trường cho phép các nhà giao dịch kiếm lời trong hầu hết mọi điều kiện thị trường: xu hướng tăng, xu hướng giảm hoặc đi ngang[14].

Chiến lược theo dõi hiệu suất của hai chứng khoán có tương quan lịch sử. Khi mối tương quan giữa hai chứng khoán tạm thời suy yếu — một cổ phiếu tăng trong khi cổ phiếu kia giảm — giao dịch cặp bao gồm việc bán cổ phiếu vượt trội và mua cổ phiếu kém hiệu quả hơn, đặt cược rằng "spread" giữa chúng cuối cùng sẽ hội tụ[14].

Các Chiến Lược Giao Dịch Thực Tế

Hãy xem xét một triển khai cụ thể của chiến lược dựa trên attractor. Ví dụ, lấy một cặp cổ phiếu (VSYDP, NKHP) thể hiện đồng liên kết[4].

Bước 1: Xác Định Tham Số Sử dụng nửa đầu của các quan sát để xác định các tham số của chiến lược giao dịch. Tính hệ số đồng liên kết γ và xác định mức spread trung bình (attractor của chúng ta)[4].

Bước 2: Tạo Tín Hiệu Đặt ngưỡng cho sự lệch khỏi attractor. Độ lệch chuẩn của spread thường được sử dụng. Khi spread lệch khỏi giá trị trung bình 2 độ lệch chuẩn theo một trong hai hướng, một tín hiệu giao dịch được tạo ra[4].

Bước 3: Thực Thi Giao Dịch Nếu spread thấp hơn ngưỡng dưới, mua cổ phiếu A và bán cổ phiếu B theo tỷ lệ 1:γ. Khi spread quay trở lại giá trị trung bình (attractor), đóng vị thế[4].

Bước 4: Quản Lý Rủi Ro Đặt stop-loss trong trường hợp spread bắt đầu có xu hướng thay vì hồi quy về giá trị trung bình. Điều này có thể xảy ra do những thay đổi cơ cấu trong mối quan hệ giữa các tài sản[14].

Các chiến lược như vậy được tự động hóa bằng các hệ thống chuyên biệt. Ví dụ, robot TradeHelp cung cấp tính năng "Cointegration Scoring", tính toán đồng liên kết bằng kiểm định Johansen cho các rổ chênh lệch giá gồm hai hoặc nhiều chứng khoán[18].

Các Phương Pháp Nâng Cao và Attractor Đa Chiều

Hệ thống đa chiều (kiểm định Johansen): một rổ tài sản đồng thời hướng tới một attractor phức hợp chung

Hệ thống đa chiều (kiểm định Johansen): một rổ tài sản đồng thời hướng tới một attractor phức hợp chung

Các phương pháp hiện đại không giới hạn ở giao dịch cặp. Kiểm định Johansen cho phép làm việc với các hệ thống đa chiều, nơi một số tài sản đồng thời hướng đến một attractor chung[18]. Điều này làm giảm đáng kể rủi ro chênh lệch giá và tăng độ ổn định của chiến lược[18].

Khi tính toán các hệ số đồng liên kết (trọng số chứng khoán trong rổ), không chỉ lượng tiền trên mỗi chứng khoán được tính đến mà còn cả độ biến động của nó[18]. Cơ sở của chênh lệch giá rổ không có xu hướng rõ ràng, điều này làm tăng xác suất cơ sở quay lại giá trị trung bình và tạo ra lợi nhuận[18].

Điều quan trọng cũng là phải hiểu sự khác biệt giữa đồng liên kết tần suất cao và tần suất thấp. Đồng liên kết tần suất cao được thúc đẩy bởi các lý lẽ chênh lệch giá và thường gắn liền với các yếu tố giao dịch kỹ thuật[15]. Đồng liên kết tần suất thấp dựa trên các mối quan hệ kinh tế dài hạn và có thể tồn tại nhiều năm[15].

Hạn Chế và Rủi Ro của Các Chiến Lược Dựa Trên Attractor

Bất chấp sức hấp dẫn của khái niệm attractor, giao dịch dựa trên nó không phải không có rủi ro. Khó khăn chính phát sinh khi giá của hai chứng khoán bắt đầu phân kỳ — spread bắt đầu có xu hướng thay vì hồi quy về giá trị trung bình ban đầu[14].

Drift là một trong những rủi ro chính. Khi các giá trị trung bình thay đổi, điều này đôi khi được gọi là "drift"[14]. Attractor có thể dịch chuyển đến vị trí mới, và mô hình giao dịch cũ ngừng hoạt động. Để chống lại điều này, cần có các quy tắc quản lý rủi ro nghiêm ngặt, buộc nhà giao dịch phải thoát khỏi một giao dịch thua lỗ ngay khi tiền đề ban đầu — đặt cược vào hồi quy trung bình — trở nên không còn hợp lệ[14].

Rủi ro mô hình cũng đáng kể. Các chiến lược trung lập thị trường giả định rằng mô hình CAPM hợp lệ và beta là ước tính đúng của rủi ro hệ thống — nếu không, hedge của bạn có thể không bảo vệ bạn đúng cách khi thị trường thay đổi[14].

Hiệu ứng cánh bướm trong các hệ thống tài chính có nghĩa là ngay cả những thay đổi nhỏ nhất lúc đầu có thể dẫn đến những hậu quả lớn và bất ngờ[8][17]. Những thay đổi nhỏ nhất trong dữ liệu đầu vào hoặc mô hình có thể làm thay đổi đáng kể các dự báo, khiến việc dự đoán dài hạn trở nên khó khăn[8].

Các Khía Cạnh Kỹ Thuật của Triển Khai

Triển khai thực tế các chiến lược dựa trên attractor đòi hỏi sự chuẩn bị kỹ thuật nghiêm túc. Các hệ thống hiện đại sử dụng R hoặc Python để tính toán thống kê[18]. Các thuật toán phải hoạt động theo thời gian thực, xử lý khối lượng lớn dữ liệu thị trường.

Các thành phần kỹ thuật chính bao gồm:

Hệ thống thu thập dữ liệu — để lấy báo giá thời gian thực và dữ liệu lịch sử cho kiểm tra ngược.

Mô-đun phân tích thống kê — để tính toán đồng liên kết, xác định attractor và tạo tín hiệu giao dịch.

Hệ thống quản lý rủi ro — để kiểm soát quy mô vị thế, đặt stop-loss và theo dõi rủi ro danh mục đầu tư tổng thể.

Mô-đun thực thi lệnh — để tự động đặt và quản lý các lệnh giao dịch.

Độ trễ thấp cũng rất quan trọng. Trong giao dịch tần suất cao, tốc độ phản ứng cho phép các nhà giao dịch tận dụng spread hẹp hơn[14].

Kết Luận: Tương Lai của Attractor trong Giao Dịch

Khái niệm attractor trong giao dịch thuật toán là một công cụ mạnh mẽ để hiểu và dự đoán hành vi thị trường. Đồng liên kết là hiện thân thực tế của attractor trong thị trường tài chính, nơi spread giữa các tài sản liên quan hướng đến các giá trị cân bằng.

Công nghệ học máy và AI hiện đại mở ra những cơ hội mới để phát hiện attractor ẩn trong dữ liệu thị trường[2]. Các hệ thống đang ngày càng có khả năng không chỉ tuân theo các quy tắc lập trình sẵn mà còn liên tục cải thiện theo phản hồi của thị trường[2].

Tuy nhiên, điều quan trọng là phải nhớ rằng thị trường tài chính là các hệ thống thích ứng phức tạp, nơi hành vi của người tham gia liên tục phát triển. Attractor có thể dịch chuyển, biến mất hoặc xuất hiện ở những nơi mới. Giao dịch dựa trên attractor thành công đòi hỏi không chỉ hiểu biết về các nguyên tắc toán học mà còn phải thích ứng liên tục với các điều kiện thị trường thay đổi.

Cuối cùng, attractor trong HFT không phải là công thức ma thuật để đảm bảo lợi nhuận, mà là một công cụ để hiểu rõ hơn về động lực thị trường. Như bất kỳ công cụ nào, nó đòi hỏi sự áp dụng khéo léo, cải tiến liên tục và sự hoài nghi lành mạnh đối với các mô hình của chính mình.

Trích Dẫn

@article{soloviov2025attractorsalgotrading,

author = {Soloviov, Eugen},n title = {Attractors in HFT: When Mathematics Meets the Market},

year = {2025},

url = {https://marketmaker.cc/vi/blog/post/attractors-algotrading},

version = {0.1.0},

description = {Khái niệm attractor và đồng liên kết giúp xây dựng các chiến lược trung lập thị trường và hiểu động lực thị trường như thế nào.}

}

Tài Liệu Tham Khảo

- https://smart-lab.ru/blog/816882.php

- https://algoter.com/алгоритмическая-торговля/объяснение-алгоритмической-торговли/?lang=ru

- https://keldysh.ru/comma/html/ds/attractors.html

- https://habr.com/ru/articles/344674/

- https://www.ig.com/de/trading-strategien/pairs-trading-erklart-190520

- https://hudsonthames.org/an-introduction-to-cointegration/

- https://ru.wikipedia.org/wiki/Аттрактор

- https://www.mql5.com/ru/articles/15332

- https://utmagazine.ru/posts/6789-parnyy-treyding-para-akciy-korrelyaciya-kointegraciya-spreda-investicionnyy-portfel

- https://www.mql5.com/ru/forum/434802

- https://ru.wikipedia.org/wiki/Алгоритмическая_торговля

- https://ya.ru/neurum/c/nauka-i-obrazovanie/q/chto_takoe_attraktor_i_chem_on_otlichaetsya_41ce2642

- https://rusforexclub.com/articles/17-pair-trading/104-vvedenie-v-kointegratsiyu-vremennykh-ryadov

- https://en.wikipedia.org/wiki/Pairs_trade

- https://faculty.washington.edu/ezivot/econ584/notes/cointegration.pdf

- https://ya.ru/neurum/c/ekonomika-i-finansi/q/kak_attraktory_ispolzuyutsya_v_modelirovanii_d0a7f160

- https://smart-lab.ru/blog/1145333.php

- https://robotcraft.ru/Article/Details/skoring-s-kointegraciej

- https://perm.hse.ru/mirror/pubs/share/974309871.pdf

- https://utmagazine.ru/posts/6820-kointegracionnyy-podhod-k-parnomu-treydingu

Tác Giả

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Đọc Thêm

Bill Williams: Người Dị Biệt với Bằng Tâm Lý Học Đã Thay Đổi Giao Dịch Mãi Mãi

Bất Cân Xứng Lỗ-Lãi: Toán Học Giết Chết Tài Khoản Của Bạn