HFT'de Çekiciler: Matematik Piyasayla Buluştuğunda

Şunu hayal edin: bir huniye mermer bırakıyorsunuz. Nereye bırakırsanız bırakın, her zaman merkeze doğru yuvarlanır. İşte bu merkez çekicidir—tüm olası yörüngelerin yakınsama noktası. Şimdi finansal piyasaların benzer şekilde çalıştığını hayal edin; ancak mermer yerine varlık fiyatları, huni yerine de karmaşık matematiksel örüntüler var. Yüksek frekanslı ticarette çekiciler dünyasına hoş geldiniz!

Çekici Nedir ve Bir Trader Neden Buna İhtiyaç Duyar?

Çekici, bir dinamik sistemin faz uzayının kompakt bir alt kümesidir; belirli bir komşuluktan gelen tüm yörüngeler, zaman sonsuzluğa yaklaştıkça bu alt kümeye yönelir[1][7]. Kulağa korkutucu geliyor mu? Aslında basit: bu, sistemin bir mıknatıs gibi "çekildiği" bir nokta ya da bölgedir[8][16].

Çekiciler gerçek dünyada her yerdedir. Sürtünmeli bir sarkaç sonunda en alt noktasında durur—bu onun çekicisidir[1][7]. Bir küvetteki su, yüzeyde ne kadar girdap yaratırsanız yaratın, her zaman tahliye deliğine akar. Hatta insan davranışının da kendi çekicileri vardır—tekrar tekrar döndüğümüz alışkanlıklar.

Finansal piyasalarda çekiciler, piyasanın tekrar tekrar geri döndüğü belirli fiyatlar veya yinelenen örüntüler olarak ortaya çıkar[8][16]. Örneğin denge fiyatı, mevcut fiyatı kendine doğru çekerek bir çekici olarak işlev görür[10]. Bu, hisse senedi fiyatlarının sonsuza gidip gitmediğini değil, belirli seviyelerin etrafında salınım yaptığını açıklar.

Teorik Temeller: Basitten Karmaşığa

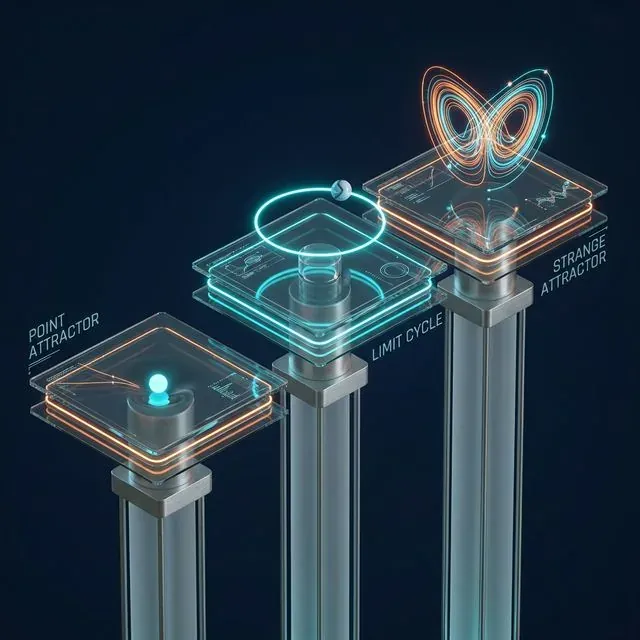

Bir dinamik sistemde Nokta Çekicileri, Limit Döngüler ve Garip Çekicileri gösteren kavramsal diyagram

Bir dinamik sistemde Nokta Çekicileri, Limit Döngüler ve Garip Çekicileri gösteren kavramsal diyagram

Farklı çekici türleri vardır. En basiti nokta çekicisidir. Bu klasik sarkaç örneğidir: sistem sonunda tek bir noktada kararlı hale gelir[1][3]. Ticarette böyle bir çekici, temel verilerden hesaplanan bir varlığın adil değerine karşılık gelebilir.

Daha ilginç bir durum limit döngüsüdür. Sistem tek bir noktada durmaz, kapalı bir yörünge boyunca döngüsel olarak hareket eder[3]. Piyasalarda bu, mevsimsel fiyat dalgalanmalarına veya teknik destek ve direnç seviyelerine karşılık gelebilir.

Ancak en büyüleyici olanlar garip çekicilerdir. Karmaşık görünürler ve piyasanın görünürde rastgele davranışında gizli bir düzen ortaya çıkarabilirler[8][16]. Garip bir çekicinin yapısı fraktaldir; yörüngeler aperiodiktir ancak uzayın sınırlı bir bölgesinde kalır[7]. Klasik örnek, deterministik sistemlerde kaotik davranışı tanımlayan Lorenz çekicisidir[1][17].

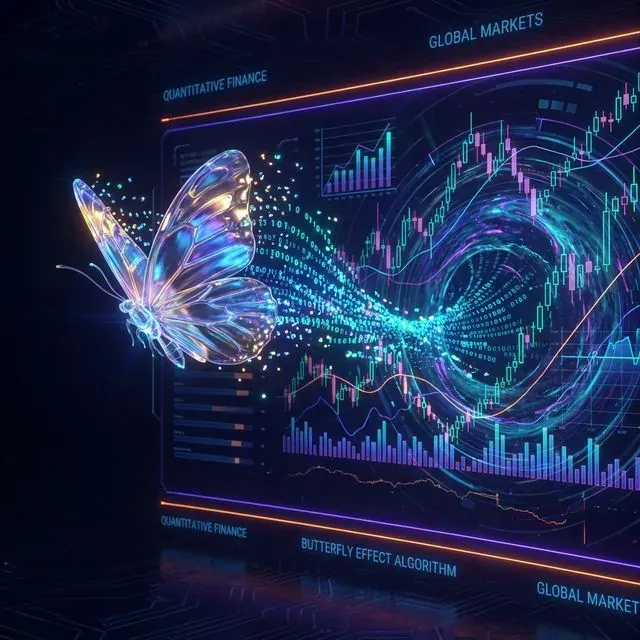

Kaos teorisinin kurucusu Edward Lorenz, başlangıç koşullarındaki küçük değişikliklerin dramatik biçimde farklı sonuçlara yol açtığını keşfetti—ünlü "kelebek etkisi"[17]. Finansal piyasalarda bu, küçük olayların öngörülemeyen fiyat sıçramalarını tetikleyebileceği anlamına gelir[17].

'Kelebek Etkisi'nin görselleştirilmesi: küçük yerel dalgalanmaların nasıl büyük küresel piyasa hareketlerini tetikleyebildiği

'Kelebek Etkisi'nin görselleştirilmesi: küçük yerel dalgalanmaların nasıl büyük küresel piyasa hareketlerini tetikleyebildiği

Finansal Piyasalarda Çekiciler

Finansal piyasalar bağlamında çekiciler, farklı zaman ölçeklerinde ve çeşitli biçimlerde ortaya çıkar. Yüksek frekanslı düzeyde arbitraj argümanlarıyla motive edilirler—tek fiyat yasası, aynı varlıkların arbitraj fırsatlarını önlemek için aynı fiyattan işlem görmesi gerektiğini ima eder[15]. Bu, farklı piyasalarda işlem gören aynı varlığın fiyatları arasında çekiciler oluşturur.

Daha düşük frekanslarda çekiciler, zaman serisi değişkenleri arasındaki denge ilişkilerini ima eden ekonomik teorilerle bağlantılıdır[15]. Kalıcı gelir modeli, tüketim ile gelir arasında eşbütünleşmeyi ima eder; para talebi modelleri, para, gelir, fiyatlar ve faiz oranları arasında eşbütünleşmeyi ima eder[15].

Kriz dönemlerinde piyasa davranışı özellikle ilginçtir. Bir trader'ın belirttiği gibi, "fiyat her zaman bir denge durumuna doğru hareket eder ve bunların pek çoğu vardır"[10]. Bir denge durumu, piyasa emirlerinin sayısının limit emirlerin sayısına eşit veya daha az olduğu bir fiyat olarak tanımlanabilir[10]. Böylece denge fiyatı, mevcut fiyatı kendine doğru çekerek bir çekici olarak hareket eder[10].

Çekicilerin Pratik Bir Tezahürü Olarak Eşbütünleşme

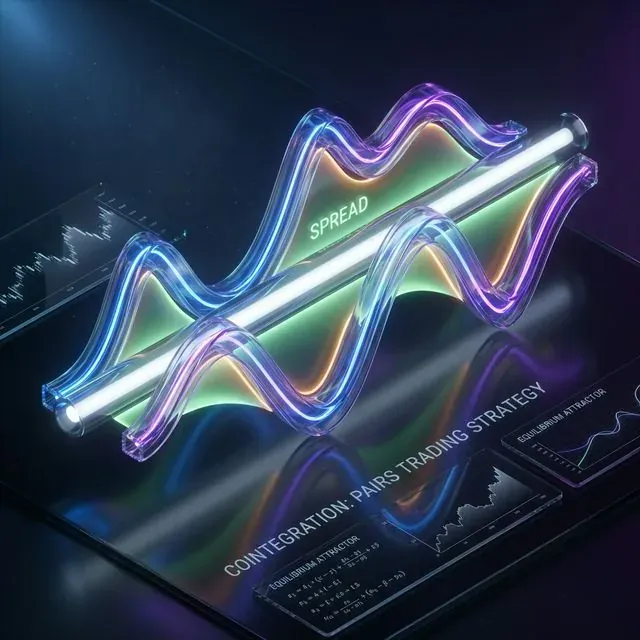

Burada çekiciler ile eşbütünleşme arasındaki kilit bağlantıya geliyoruz. Eşbütünleşme, iki veya daha fazla varlık fiyatı arasındaki uzun vadeli bir ilişkiyi tanımlar[6]. İki varlık eşbütünleştiğinde, ortak stokastik trendleri paylaşırlar ve fiyatları birlikte hareket eder[6].

Eşbütünleşmiş varlıkların fiyatları, spreadın durağanlığı nedeniyle birbirine bağlıdır[6]. Bu, fiyatlar arasındaki spreadın sınırsız biçimde büyüme veya düşme eğilimi taşımadığı, belirli bir ortalama etrafında salınım yaptığı anlamına gelir. Özünde bu ortalama, spread için çekicidir.

Çiftler ticaretinde eşbütünleşme: birbiriyle ilişkili iki varlık fiyatının ortak uzun vadeli denge yolu (çekici) etrafında yörüngesi

Çiftler ticaretinde eşbütünleşme: birbiriyle ilişkili iki varlık fiyatının ortak uzun vadeli denge yolu (çekici) etrafında yörüngesi

Pratik bir örneğe bakalım. A ve B adlı eşbütünleşmiş bir hisse senedi çifti ele alalım. Aralarındaki spread şöyle hesaplanır: Spread = P_A - γ*P_B; burada γ eşbütünleşme katsayısıdır[4][20]. Bu spread durağan olmaya, yani sabit bir ortalaması ve sınırlı bir varyansı olmaya eğilimlidir[4][20].

Spread ortalamasından (çekiciden) saptığında bir ticaret fırsatı doğar. Spread çok büyükse A varlığını satıp B varlığını satın alabiliriz; spreadın ortalamaya döneceğini bekleriz. Tersine, spread çok küçük ya da negatifse tersini yaparız[4][9].

Algoritmik Ticarette Uygulama

Modern algoritmik ticaret, ticaret stratejileri oluşturmak için çekici kavramını aktif olarak kullanır[2]. Algoritmalar piyasa verilerini izleyebilir, örüntüleri tespit edebilir ve emirleri herhangi bir insandan çok daha verimli biçimde gerçekleştirebilir[2].

Kantitatif ticarette uzmanlaşmış Algoter şirketi, amiral gemisi ürünü Goldseek'te makine öğrenimi, gerçek zamanlı veri analizi ve derin piyasa anlayışını bir araya getirerek değişen piyasa dinamiklerine uyum sağlayan stratejiler geliştirir[2]. Bu sistemler piyasaya tepki vermek yerine onu öngörmeyi hedefler; yatırımcıların volatilite ve fırsatların önünde kalmasına yardımcı olur[2].

Yapay zeka ve pekiştirmeli öğrenmenin gelişmesiyle birlikte yeni nesil ticaret sistemleri geçmiş verilerden öğrenebilir, stratejileri anında ayarlayabilir ve hatta yeni piyasa rejimlerini tam oluşmadan önce tanıyabilir[2].

Çiftler ticareti, çekici kavramına dayanan en popüler stratejilerden biridir[9][14]. Bu, trader'ların neredeyse her piyasa koşulunda—yükseliş trendi, düşüş trendi veya yatay hareket—kâr elde etmesine olanak tanıyan piyasa-nötr bir ticaret stratejisidir[14].

Strateji, tarihsel olarak birbiriyle ilişkili iki menkul kıymetin performansını izler. İki menkul kıymet arasındaki korelasyon geçici olarak zayıfladığında—bir hisse yükselirken diğeri düşer—çiftler ticareti, iyi performans gösteren hisseyi satmayı ve düşük performans göstereni satın almayı içerir; aralarındaki "spread"in sonunda yakınsayacağını öngörür[14].

Pratik Ticaret Stratejileri

Çekiciye dayalı bir stratejinin somut uygulamasını ele alalım. Örnek olarak eşbütünleşme gösteren bir hisse senedi çifti alalım (VSYDP, NKHP)[4].

Adım 1: Parametrelerin Belirlenmesi Ticaret stratejisinin parametrelerini belirlemek için gözlemlerin ilk yarısını kullanın. Eşbütünleşme katsayısı γ'yı hesaplayın ve ortalama spread seviyesini (çekicimizi) belirleyin[4].

Adım 2: Sinyal Üretimi Çekiciden sapma için eşikler belirleyin. Genellikle spreadın standart sapmaları kullanılır. Spread ortalamadan her iki yönde 2 standart sapma saptığında bir ticaret sinyali üretilir[4].

Adım 3: İşlemin Gerçekleştirilmesi Spread alt eşiğin altındaysa A hissesini satın alın ve B hissesini 1:γ oranında satın. Spread ortalamaya (çekiciye) döndüğünde pozisyonu kapatın[4].

Adım 4: Risk Yönetimi Spread ortalamaya dönmek yerine trend haline gelmeye başlarsa bir stop-loss belirleyin. Bu, varlıklar arasındaki ilişkideki yapısal değişiklikler nedeniyle olabilir[14].

Bu tür stratejiler özel sistemler kullanılarak otomatikleştirilir. Örneğin TradeHelp robotu, iki veya daha fazla menkul kıymetten oluşan arbitraj sepetleri için Johansen testini kullanarak eşbütünleşmeyi hesaplayan bir "Eşbütünleşme Skorlaması" özelliği sunar[18].

Gelişmiş Yöntemler ve Çok Boyutlu Çekiciler

Çok boyutlu sistem (Johansen testi): ortak karmaşık bir çekiciye eş zamanlı olarak yönelen varlık sepeti

Çok boyutlu sistem (Johansen testi): ortak karmaşık bir çekiciye eş zamanlı olarak yönelen varlık sepeti

Modern yaklaşımlar çiftler ticaretiyle sınırlı değildir. Johansen testi, birkaç varlığın aynı anda ortak bir çekiciye yöneldiği çok boyutlu sistemlerle çalışmayı mümkün kılar[18]. Bu, arbitraj risklerini önemli ölçüde azaltır ve strateji stabilitesini artırır[18].

Eşbütünleşme katsayıları (sepetteki menkul kıymetlerin ağırlıkları) hesaplanırken yalnızca menkul kıymet başına düşen para miktarı değil, aynı zamanda volatilitesi de dikkate alınır[18]. Sepet arbitrajının temeli belirgin bir trend taşımaz; bu da temelin ortalamaya dönme ve kâr elde etme olasılığını artırır[18].

Yüksek frekanslı ve düşük frekanslı eşbütünleşme arasındaki farkı anlamak da önemlidir. Yüksek frekanslı eşbütünleşme arbitraj argümanlarıyla motive edilir ve genellikle teknik ticaret faktörleriyle ilişkilidir[15]. Düşük frekanslı eşbütünleşme ise uzun vadeli ekonomik ilişkilere dayanır ve yıllarca sürebilir[15].

Çekiciye Dayalı Stratejilerin Sınırlılıkları ve Riskleri

Çekici kavramının cazibesi ne kadar büyük olursa olsun, buna dayalı ticaret risksiz değildir. Temel güçlük, iki menkul kıymetin fiyatları birbirinden uzaklaşmaya başladığında—spread orijinal ortalamaya dönmek yerine trend haline geldiğinde—ortaya çıkar[14].

Kayma (Drift) başlıca risklerden biridir. Ortalama değerler değiştiğinde buna zaman zaman "kayma" denir[14]. Çekici yeni bir konuma kayabilir ve eski ticaret modeli çalışmayı durdurur. Buna karşı koymak için, ortalamaya dönüş bahsi—orijinal öncül—geçersiz hale gelir gelmez trader'ı zararlı bir işlemden çıkmaya zorlayan katı risk yönetimi kuralları gereklidir[14].

Model riskleri de önemlidir. Piyasa-nötr stratejiler, CAPM modelinin geçerli olduğunu ve betanın sistematik riskin doğru bir tahmini olduğunu varsayar—değilse, piyasalar kaydığında hedge'iniz sizi gereği gibi koruyamayabilir[14].

Finansal sistemlerdeki kelebek etkisi, başlangıçtaki en küçük değişikliklerin bile büyük ve beklenmedik sonuçlara yol açabileceği anlamına gelir[8][17]. Girdi verilerindeki veya modeldeki en ufak değişiklikler tahminleri büyük ölçüde değiştirebilir; bu da uzun vadeli tahmini zorlaştırır[8].

Uygulamanın Teknik Boyutları

Çekiciye dayalı stratejilerin pratik uygulaması ciddi teknik hazırlık gerektirir. Modern sistemler istatistiksel hesaplamalar için R veya Python kullanır[18]. Algoritmalar, büyük hacimli piyasa verilerini işleyerek gerçek zamanlı çalışmak zorundadır.

Temel teknik bileşenler şunlardır:

Veri toplama sistemi — gerçek zamanlı fiyat teklifleri ve geriye dönük test için tarihsel veri elde etmek amacıyla.

İstatistiksel analiz modülü — eşbütünleşmeyi hesaplamak, çekicileri tespit etmek ve ticaret sinyalleri üretmek için.

Risk yönetim sistemi — pozisyon büyüklüğünü kontrol etmek, stop-loss belirlemek ve genel portföy riskini izlemek için.

Emir gerçekleştirme modülü — ticaret emirlerini otomatik olarak vermek ve yönetmek için.

Düşük gecikme de kritik önem taşır. Yüksek frekanslı ticarette tepki hızı, trader'ların daha dar spreadlardan yararlanmasını sağlar[14].

Sonuç: Ticarette Çekicilerin Geleceği

Algoritmik ticarette çekici kavramı, piyasa davranışını anlamak ve öngörmek için güçlü bir araçtır. Eşbütünleşme, çekicilerin finansal piyasalardaki pratik somutlaşmasıdır; ilişkili varlıklar arasındaki spreadlar denge değerlerine yönelir.

Modern makine öğrenimi ve yapay zeka teknolojileri, piyasa verilerindeki gizli çekicileri tespit etmek için yeni olanaklar açmaktadır[2]. Sistemler yalnızca önceden programlanmış kuralları izlemekle kalmayıp piyasa geri bildirimine yanıt olarak sürekli kendini geliştirme kapasitesi kazanmaktadır[2].

Ancak finansal piyasaların, katılımcı davranışının sürekli evrildiği karmaşık uyarlanabilir sistemler olduğunu unutmamak gerekir. Çekiciler kayabilir, yok olabilir ya da yeni yerlerde ortaya çıkabilir. Başarılı çekiciye dayalı ticaret, yalnızca matematiksel ilkeleri anlamayı değil, değişen piyasa koşullarına sürekli uyum sağlamayı da gerektirir.

Sonuç olarak HFT'deki çekiciler, garantili kâr için sihirli bir formül değil; piyasa dinamiklerini daha iyi anlamak için bir araçtır. Her araç gibi, ustaca kullanım, sürekli iyileştirme ve kendi modellerine karşı sağlıklı bir şüphecilik gerektirir.

Atıf

@article{soloviov2025attractorsalgotrading,

author = {Soloviov, Eugen},n title = {Attractors in HFT: When Mathematics Meets the Market},

year = {2025},

url = {https://marketmaker.cc/tr/blog/post/attractors-algotrading},

version = {0.1.0},

description = {Çekici ve eşbütünleşme kavramlarının piyasa-nötr stratejiler oluşturmaya ve piyasa dinamiklerini anlamaya nasıl yardımcı olduğu.}

}

Referanslar

- https://smart-lab.ru/blog/816882.php

- https://algoter.com/алгоритмическая-торговля/объяснение-алгоритмической-торговли/?lang=ru

- https://keldysh.ru/comma/html/ds/attractors.html

- https://habr.com/ru/articles/344674/

- https://www.ig.com/de/trading-strategien/pairs-trading-erklart-190520

- https://hudsonthames.org/an-introduction-to-cointegration/

- https://ru.wikipedia.org/wiki/Аттрактор

- https://www.mql5.com/ru/articles/15332

- https://utmagazine.ru/posts/6789-parnyy-treyding-para-akciy-korrelyaciya-kointegraciya-spreda-investicionnyy-portfel

- https://www.mql5.com/ru/forum/434802

- https://ru.wikipedia.org/wiki/Алгоритмическая_торговля

- https://ya.ru/neurum/c/nauka-i-obrazovanie/q/chto_takoe_attraktor_i_chem_on_otlichaetsya_41ce2642

- https://rusforexclub.com/articles/17-pair-trading/104-vvedenie-v-kointegratsiyu-vremennykh-ryadov

- https://en.wikipedia.org/wiki/Pairs_trade

- https://faculty.washington.edu/ezivot/econ584/notes/cointegration.pdf

- https://ya.ru/neurum/c/ekonomika-i-finansi/q/kak_attraktory_ispolzuyutsya_v_modelirovanii_d0a7f160

- https://smart-lab.ru/blog/1145333.php

- https://robotcraft.ru/Article/Details/skoring-s-kointegraciej

- https://perm.hse.ru/mirror/pubs/share/974309871.pdf

- https://utmagazine.ru/posts/6820-kointegracionnyy-podhod-k-parnomu-treydingu

Yazarlar

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Daha Fazla Oku

Bill Williams: Psikoloji Diplomalı Bir İsyankâr Ticareti Nasıl Sonsuza Dek Değiştirdi

Bill Williams Fraktalları: Ekstremları ve Dönüşleri Tespit Etmek İçin Basit Bir Araç