Attraktor dalam HFT: Apabila Matematik Bertemu Pasaran

Bayangkan ini: anda menjatuhkan sebiji guli ke dalam corong. Tidak kira di mana anda menjatuhkannya, ia sentiasa menggelinding ke tengah. Titik tengah itu ialah attraktor—titik pertemuan bagi semua trajektori yang mungkin. Kini bayangkan bahawa pasaran kewangan berfungsi dengan cara yang serupa, tetapi sebagai ganti guli, kita mempunyai harga aset, dan sebagai ganti corong, kita mempunyai corak matematik yang kompleks. Selamat datang ke dunia attraktor dalam dagangan frekuensi tinggi!

Apakah Attraktor dan Mengapa Pedagang Memerlukannya?

Attraktor ialah subset padat ruang fasa sistem dinamik, di mana semua trajektori dari sesuatu kejiranan cenderung apabila masa menghampiri infiniti[1][7]. Kedengaran menakutkan? Sebenarnya ia mudah: ia adalah titik atau kawasan yang mana sistem itu "ditarik" seperti magnet[8][16].

Attraktor wujud di mana-mana dalam dunia nyata. Pendulum dengan geseran akhirnya akan berhenti di titik terendahnya—itulah attraktornnya[1][7]. Air dalam tab mandi sentiasa mengalir ke lubang saliran, tidak kira berapa banyak pusaran yang anda cipta di permukaannya. Malah tingkah laku manusia mempunyai attraktor tersendiri—tabiat yang kita kembali kepadanya berulang kali.

Dalam pasaran kewangan, attraktor muncul sebagai harga tertentu atau corak berulang yang mana pasaran kembali berulang kali[8][16]. Sebagai contoh, harga keseimbangan bertindak sebagai attraktor, menarik harga semasa ke arahnya[10]. Ini menjelaskan mengapa harga saham tidak terbang ke infiniti tetapi berayun di sekitar tahap tertentu.

Asas Teori: Dari Mudah kepada Kompleks

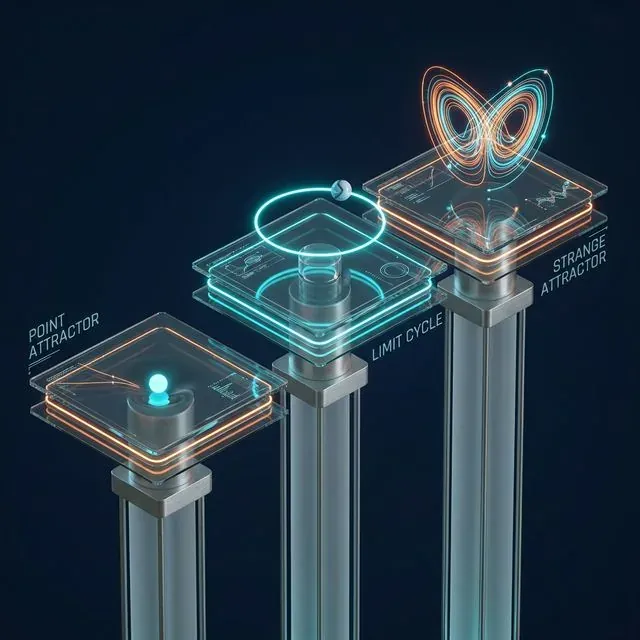

Rajah konseptual menunjukkan Attraktor Titik, Kitaran Had, dan Attraktor Pelik dalam sistem dinamik

Rajah konseptual menunjukkan Attraktor Titik, Kitaran Had, dan Attraktor Pelik dalam sistem dinamik

Terdapat pelbagai jenis attraktor. Yang paling mudah ialah attraktor titik. Ini adalah contoh pendulum klasik: sistem akhirnya menetap pada satu titik[1][3]. Dalam dagangan, attraktor sedemikian boleh sepadan dengan nilai saksama aset yang dikira daripada asas-asas.

Kes yang lebih menarik ialah kitaran had. Sistem tidak berhenti pada satu titik tetapi bergerak secara kitaran di sepanjang trajektori tertutup[3]. Dalam pasaran, ini boleh sepadan dengan turun naik harga bermusim atau tahap sokongan dan rintangan teknikal.

Tetapi yang paling menakjubkan ialah attraktor pelik. Ia kelihatan kompleks dan boleh mendedahkan susunan tersembunyi dalam tingkah laku pasaran yang kelihatan rawak[8][16]. Struktur attraktor pelik adalah fraktal; trajektori adalah aperiodikal tetapi kekal dalam kawasan ruang yang terbatas[7]. Contoh klasik ialah attraktor Lorenz, yang menggambarkan tingkah laku huru-hara dalam sistem deterministik[1][17].

Edward Lorenz, pengasas teori huru-hara, mendapati bahawa perubahan kecil dalam keadaan awal membawa kepada hasil yang sangat berbeza—"kesan rama-rama" yang terkenal itu[17]. Dalam pasaran kewangan, ini bermakna peristiwa kecil boleh mencetuskan lonjakan harga yang tidak dapat diramalkan[17].

Memvisualisasikan 'Kesan Rama-Rama': bagaimana turun naik tempatan yang kecil boleh mencetuskan pergerakan pasaran global yang besar

Memvisualisasikan 'Kesan Rama-Rama': bagaimana turun naik tempatan yang kecil boleh mencetuskan pergerakan pasaran global yang besar

Attraktor dalam Pasaran Kewangan

Dalam konteks pasaran kewangan, attraktor menjelma pada skala masa yang berbeza dan dalam pelbagai bentuk. Pada peringkat frekuensi tinggi, ia dimotivasikan oleh hujah arbitraj—undang-undang satu harga menunjukkan bahawa aset yang sama seharusnya didagangkan pada harga yang sama bagi mengelakkan peluang arbitraj[15]. Ini mewujudkan attraktor antara harga aset yang sama yang didagangkan di pasaran yang berbeza.

Pada frekuensi yang lebih rendah, attraktor dikaitkan dengan teori ekonomi yang menunjukkan hubungan keseimbangan antara pemboleh ubah siri masa[15]. Model pendapatan kekal menunjukkan kointegrasi antara penggunaan dan pendapatan; model permintaan wang menunjukkan kointegrasi antara wang, pendapatan, harga, dan kadar faedah[15].

Tingkah laku pasaran semasa krisis adalah sangat menarik. Seperti yang dinyatakan oleh seorang pedagang, "harga sentiasa bergerak ke arah keadaan keseimbangan, dan terdapat banyak daripadanya"[10]. Keadaan keseimbangan boleh ditakrifkan sebagai harga di mana bilangan pesanan pasaran adalah kurang daripada atau sama dengan bilangan pesanan had[10]. Oleh itu, harga keseimbangan menarik harga semasa ke arahnya, bertindak sebagai attraktor[10].

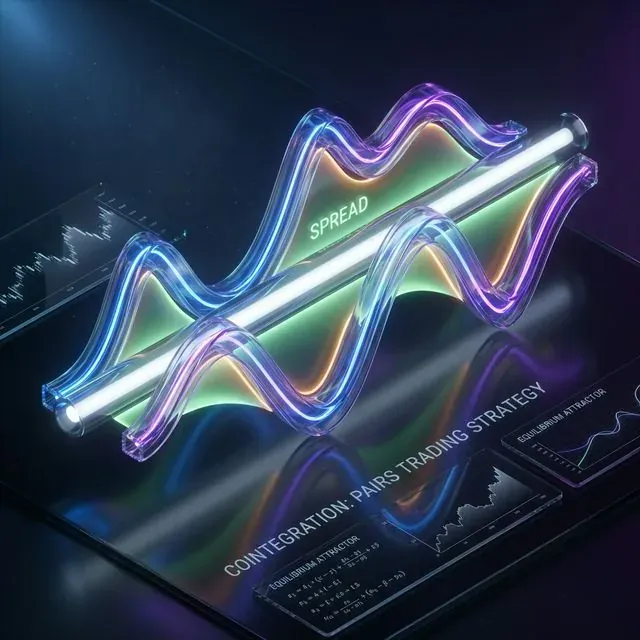

Kointegrasi sebagai Manifestasi Praktikal Attraktor

Di sinilah kita sampai kepada kaitan utama antara attraktor dan kointegrasi. Kointegrasi menggambarkan hubungan jangka panjang antara dua atau lebih harga aset[6]. Apabila dua aset adalah terkointegrasi, mereka berkongsi arah aliran stokastik biasa, dan harga mereka bergerak bersama[6].

Harga aset yang terkointegrasi dikaitkan disebabkan stasionariti spread[6]. Ini bermakna spread antara harga tidak cenderung untuk berkembang atau jatuh tanpa sempadan tetapi turun naik di sekitar min tertentu. Pada dasarnya, min ini adalah attraktor bagi spread itu.

Kointegrasi dalam dagangan berpasangan: dua harga aset berkaitan mengorbit laluan keseimbangan jangka panjang biasa (attraktor)

Kointegrasi dalam dagangan berpasangan: dua harga aset berkaitan mengorbit laluan keseimbangan jangka panjang biasa (attraktor)

Mari kita lihat contoh praktikal. Ambil sepasang saham terkointegrasi, A dan B. Spread antara mereka dikira sebagai: Spread = P_A - γ*P_B, di mana γ ialah pekali kointegrasi[4][20]. Spread ini cenderung untuk bersifat stasionari, iaitu ia mempunyai min malar dan varians terhad[4][20].

Apabila spread menyimpang daripada minnya (attraktor), peluang dagangan timbul. Jika spread terlalu besar, kita boleh menjual aset A dan membeli aset B, dengan mengharapkan spread kembali ke min. Sebaliknya, jika spread terlalu kecil atau negatif, kita melakukan sebaliknya[4][9].

Aplikasi dalam Dagangan Algoritma

Dagangan algoritma moden menggunakan secara aktif konsep attraktor untuk membina strategi dagangan[2]. Algoritma boleh memantau data pasaran, mengenal pasti corak, dan melaksanakan pesanan dengan jauh lebih cekap berbanding mana-mana manusia[2].

Syarikat Algoter, yang mengkhusus dalam dagangan kuantitatif, menggabungkan pembelajaran mesin, analisis data masa nyata, dan pemahaman pasaran yang mendalam dalam produk andalannya Goldseek untuk membangunkan strategi yang menyesuaikan diri dengan dinamik pasaran yang berubah[2]. Berbanding bertindak balas terhadap pasaran, sistem ini bertujuan untuk menjangkakannya, membantu pelabur kekal di hadapan volatiliti dan peluang[2].

Dengan perkembangan kecerdasan buatan dan pembelajaran pengukuhan, generasi sistem dagangan seterusnya boleh belajar daripada data lalu, menyesuaikan strategi secara spontan, dan malah mengenali rejim pasaran baharu sebelum ia terbentuk sepenuhnya[2].

Dagangan berpasangan adalah salah satu strategi paling popular berdasarkan konsep attraktor[9][14]. Ini adalah strategi dagangan neutral-pasaran yang membolehkan pedagang mendapat keuntungan dalam hampir mana-mana keadaan pasaran: aliran menaik, aliran menurun, atau pergerakan sisi[14].

Strategi ini menjejaki prestasi dua sekuriti yang berkorelasi secara sejarah. Apabila korelasi antara kedua-duanya melemah buat sementara—satu saham naik manakala yang lain jatuh—dagangan berpasangan melibatkan penjualan saham yang mengatasi dan pembelian saham yang ketinggalan, dengan bertaruh bahawa "spread" antara mereka akhirnya akan menumpu[14].

Strategi Dagangan Praktikal

Mari kita pertimbangkan pelaksanaan konkrit strategi berasaskan attraktor. Sebagai contoh, ambil sepasang saham (VSYDP, NKHP) yang menunjukkan kointegrasi[4].

Langkah 1: Penentuan Parameter Gunakan separuh pertama pemerhatian untuk menentukan parameter strategi dagangan. Kira pekali kointegrasi γ dan tentukan tahap spread purata (attraktor kita)[4].

Langkah 2: Penjanaan Isyarat Tetapkan ambang batas untuk penyimpangan daripada attraktor. Sisihan piawai spread biasanya digunakan. Apabila spread menyimpang daripada min sebanyak 2 sisihan piawai dalam mana-mana arah, isyarat dagangan dijana[4].

Langkah 3: Pelaksanaan Dagangan Jika spread berada di bawah ambang batas bawah, beli saham A dan jual saham B dalam nisbah 1:γ. Apabila spread kembali ke min (attraktor), tutup kedudukan[4].

Langkah 4: Pengurusan Risiko Tetapkan stop-loss sekiranya spread mula berarah aliran berbanding kembali ke min. Ini boleh berlaku disebabkan perubahan struktur dalam hubungan antara aset[14].

Strategi sedemikian diautomasikan menggunakan sistem khusus. Sebagai contoh, robot TradeHelp menawarkan ciri "Pemarkahan Kointegrasi", yang mengira kointegrasi menggunakan ujian Johansen untuk bakul arbitraj dua atau lebih sekuriti[18].

Kaedah Lanjutan dan Attraktor Multidimensi

Sistem multidimensi (ujian Johansen): bakul aset yang secara serentak mengravitasi ke arah attraktor kompleks biasa

Sistem multidimensi (ujian Johansen): bakul aset yang secara serentak mengravitasi ke arah attraktor kompleks biasa

Pendekatan moden tidak terhad kepada dagangan berpasangan. Ujian Johansen membolehkan bekerja dengan sistem multidimensi di mana beberapa aset secara serentak cenderung ke arah attraktor biasa[18]. Ini secara ketara mengurangkan risiko arbitraj dan meningkatkan kestabilan strategi[18].

Apabila mengira pekali kointegrasi (wajaran sekuriti dalam bakul), bukan sahaja jumlah wang bagi setiap sekuriti yang diambil kira, tetapi juga kemeruapannya[18]. Asas arbitraj bakul tidak mempunyai arah aliran yang ketara, yang meningkatkan kebarangkalian asas kembali ke min dan menjana keuntungan[18].

Adalah penting juga untuk memahami perbezaan antara kointegrasi frekuensi tinggi dan frekuensi rendah. Kointegrasi frekuensi tinggi dimotivasikan oleh hujah arbitraj dan biasanya dikaitkan dengan faktor dagangan teknikal[15]. Kointegrasi frekuensi rendah adalah berdasarkan hubungan ekonomi jangka panjang dan boleh berterusan selama bertahun-tahun[15].

Had dan Risiko Strategi Berasaskan Attraktor

Walaupun konsep attraktor menarik, dagangan berasaskannya tidak terlepas daripada risiko. Kesukaran utama timbul apabila harga dua sekuriti mula menyimpang—spread mula berarah aliran berbanding kembali ke min asal[14].

Hanyutan adalah salah satu risiko utama. Apabila nilai min berubah, ini kadang-kadang dipanggil "hanyutan"[14]. Attraktor boleh beralih ke kedudukan baharu, dan model dagangan lama berhenti berfungsi. Untuk mengatasi ini, peraturan pengurusan risiko yang ketat diperlukan, memaksa pedagang untuk keluar dari dagangan yang rugi sebaik sahaja premis asal—pertaruhan pada pembalikan min—menjadi tidak sah[14].

Risiko model juga penting. Strategi neutral-pasaran mengandaikan bahawa model CAPM adalah sah dan bahawa beta adalah anggaran risiko sistematik yang betul—jika tidak, lindung nilai anda mungkin tidak melindungi anda dengan betul apabila pasaran beralih[14].

Kesan rama-rama dalam sistem kewangan bermakna bahawa malah perubahan terkecil pada permulaan boleh membawa kepada akibat yang besar dan tidak dijangka[8][17]. Perubahan terkecil dalam data input atau model boleh mengubah ramalan dengan ketara, menjadikan ramalan jangka panjang sukar[8].

Aspek Teknikal Pelaksanaan

Pelaksanaan praktikal strategi berasaskan attraktor memerlukan persediaan teknikal yang serius. Sistem moden menggunakan R atau Python untuk pengiraan statistik[18]. Algoritma mesti beroperasi dalam masa nyata, memproses jumlah besar data pasaran.

Komponen teknikal utama termasuk:

Sistem pengumpulan data — untuk mendapatkan sebutan masa nyata dan data sejarah untuk backtesting.

Modul analisis statistik — untuk mengira kointegrasi, mengenal pasti attraktor, dan menjana isyarat dagangan.

Sistem pengurusan risiko — untuk mengawal saiz kedudukan, menetapkan stop-loss, dan memantau risiko portfolio keseluruhan.

Modul pelaksanaan pesanan — untuk penempatan dan pengurusan automatik pesanan dagangan.

Kependaman rendah juga kritikal. Dalam dagangan frekuensi tinggi, kelajuan tindak balas membolehkan pedagang memanfaatkan spread yang lebih sempit[14].

Kesimpulan: Masa Depan Attraktor dalam Dagangan

Konsep attraktor dalam dagangan algoritma adalah alat yang berkuasa untuk memahami dan meramalkan tingkah laku pasaran. Kointegrasi adalah penjelmaan praktikal attraktor dalam pasaran kewangan, di mana spread antara aset berkaitan cenderung ke arah nilai keseimbangan.

Teknologi pembelajaran mesin dan AI moden membuka peluang baharu untuk mengesan attraktor tersembunyi dalam data pasaran[2]. Sistem menjadi mampu bukan sahaja mengikuti peraturan yang telah diprogramkan tetapi juga sentiasa bertambah baik sebagai tindak balas kepada maklum balas pasaran[2].

Walau bagaimanapun, adalah penting untuk diingat bahawa pasaran kewangan adalah sistem adaptif kompleks di mana tingkah laku peserta sentiasa berkembang. Attraktor boleh beralih, hilang, atau muncul di tempat baharu. Dagangan berasaskan attraktor yang berjaya memerlukan bukan sahaja pemahaman prinsip matematik tetapi juga penyesuaian berterusan kepada keadaan pasaran yang berubah.

Akhirnya, attraktor dalam HFT bukanlah formula ajaib untuk keuntungan terjamin, tetapi alat untuk memahami dinamik pasaran dengan lebih baik. Seperti mana-mana alat, ia memerlukan penggunaan yang mahir, penambahbaikan berterusan, dan skeptisisme sihat terhadap model sendiri.

Petikan

@article{soloviov2025attractorsalgotrading,

author = {Soloviov, Eugen},n title = {Attractors in HFT: When Mathematics Meets the Market},

year = {2025},

url = {https://marketmaker.cc/ms/blog/post/attractors-algotrading},

version = {0.1.0},

description = {Bagaimana konsep attraktor dan kointegrasi membantu membina strategi neutral-pasaran dan memahami dinamik pasaran.}

}

Rujukan

- https://smart-lab.ru/blog/816882.php

- https://algoter.com/алгоритмическая-торговля/объяснение-алгоритмической-торговли/?lang=ru

- https://keldysh.ru/comma/html/ds/attractors.html

- https://habr.com/ru/articles/344674/

- https://www.ig.com/de/trading-strategien/pairs-trading-erklart-190520

- https://hudsonthames.org/an-introduction-to-cointegration/

- https://ru.wikipedia.org/wiki/Аттрактор

- https://www.mql5.com/ru/articles/15332

- https://utmagazine.ru/posts/6789-parnyy-treyding-para-akciy-korrelyaciya-kointegraciya-spreda-investicionnyy-portfel

- https://www.mql5.com/ru/forum/434802

- https://ru.wikipedia.org/wiki/Алгоритмическая_торговля

- https://ya.ru/neurum/c/nauka-i-obrazovanie/q/chto_takoe_attraktor_i_chem_on_otlichaetsya_41ce2642

- https://rusforexclub.com/articles/17-pair-trading/104-vvedenie-v-kointegratsiyu-vremennykh-ryadov

- https://en.wikipedia.org/wiki/Pairs_trade

- https://faculty.washington.edu/ezivot/econ584/notes/cointegration.pdf

- https://ya.ru/neurum/c/ekonomika-i-finansi/q/kak_attraktory_ispolzuyutsya_v_modelirovanii_d0a7f160

- https://smart-lab.ru/blog/1145333.php

- https://robotcraft.ru/Article/Details/skoring-s-kointegraciej

- https://perm.hse.ru/mirror/pubs/share/974309871.pdf

- https://utmagazine.ru/posts/6820-kointegracionnyy-podhod-k-parnomu-treydingu

Pengarang

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Baca Lagi

Bill Williams: Bagaimana Seorang Pemberontak Berkelulusan Psikologi Mengubah Dunia Dagangan Selama-lamanya

Fraktal Bill Williams: Alat Mudah untuk Mengenal Pasti Ekstrem dan Pembalikan