Vine Copulas untuk Arbitrase: Pemodelan Ketergantungan Berdimensi Tinggi

Bagian 3 dari seri "Rantai Arbitrase Kompleks antara Futures dan Spot"

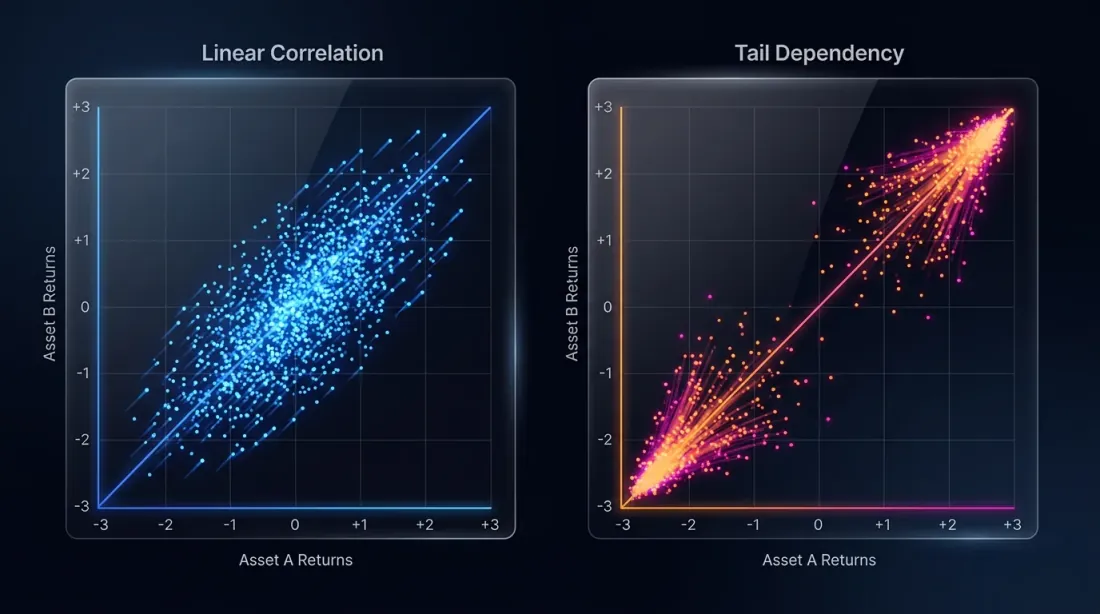

Pada dua bagian pertama seri ini, kita membahas grafik dan pasangan futures-spot. Namun apa yang terjadi ketika kita ingin memodelkan hubungan antara puluhan aset secara bersamaan? Korelasi sederhana tidak lagi memadai. Pasar kripto sangat kompleks, dan ketergantungannya bersifat non-linear, terutama selama periode volatilitas tinggi.

Di sinilah Vine Copulas berperan.

Visualisasi matematis kompleks dari Vine Copulas: bola-bola yang saling terhubung mewakili ketergantungan multi-aset dan awan kepadatan probabilitas.

1. Melampaui Korelasi

Koefisien korelasi Pearson hanya mengukur hubungan linear. Dalam dunia kripto, ketika Bitcoin turun 5%, Altcoin mungkin turun 10% (ketergantungan ekor), tetapi ketika Bitcoin stabil, Altcoin bergerak secara independen. Model standar gagal menangkap "asimetri" ini.

1.1 Apa itu Copula?

Copula adalah fungsi matematika yang "menggabungkan" distribusi marginal menjadi distribusi gabungan multivariat. Fungsi ini memungkinkan kita memisahkan perilaku aset individual dari struktur ketergantungan mereka.

1.2 Dari Berpasangan ke Vine

Memodelkan ketergantungan antara tiga variabel atau lebih sangatlah sulit. Vine Copulas mengatasi hal ini dengan mengurai distribusi berdimensi tinggi menjadi serangkaian copula bivariat (pasangan).

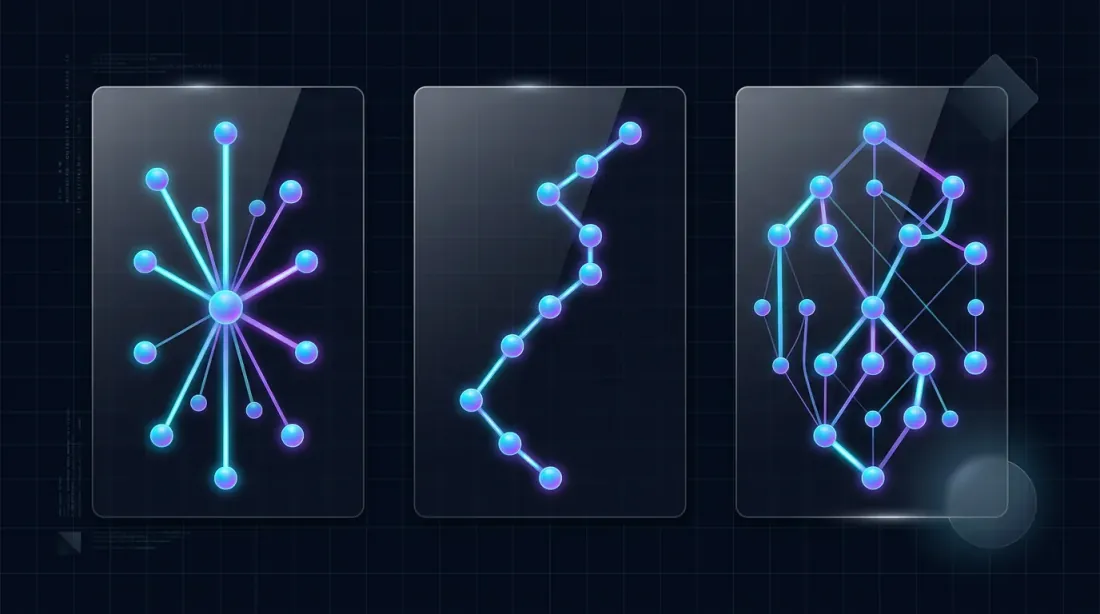

2. Struktur Vine

Ada dua jenis vine utama yang digunakan dalam keuangan:

- C-Vine (Kanonik): Satu aset sentral (seperti BTC) memengaruhi semua yang lain.

- D-Vine (Drawable): Aset dihubungkan dalam urutan tertentu (A-B, B-C, C-D).

Untuk arbitrase kripto, kita sering menggunakan R-Vine (Regular), yang memungkinkan struktur fleksibel yang beradaptasi dengan kondisi pasar saat ini.

2.1 Implementasi Copula Bivariat di Rust

Meskipun sebagian besar penelitian dilakukan di R atau Python, kita membutuhkan kecepatan. Kita dapat mengimplementasikan matematika inti di Rust:

fn clayton_copula(u: f64, v: f64, theta: f64) -> f64 {

(u.powf(-theta) + v.powf(-theta) - 1.0).powf(-1.0 / theta)

}

fn frank_copula(u: f64, v: f64, theta: f64) -> f64 {

-(1.0 / theta) * (1.0 + ( ((-theta * u).exp() - 1.0) * ((-theta * v).exp() - 1.0) ) / ((-theta).exp() - 1.0)).ln()

}

3. Pembangkitan Sinyal Arbitrase

Bagaimana ini membantu menemukan arbitrase?

- Memodelkan Pasar: Gunakan data historis untuk menyesuaikan model Vine Copula ke 50 aset.

- Mendeteksi Anomali: Hitung probabilitas bersyarat dari harga Aset A saat ini berdasarkan harga Aset B, C, D...

- Sinyal: Jika harga yang diamati sangat tidak mungkin terjadi (misalnya, ), artinya aset tersebut terputus dari ketergantungan fundamentalnya. Ini adalah sinyal Arbitrase Statistik yang kuat.

4. Tantangan Komputasi

Menyesuaikan R-Vine untuk 50 variabel memerlukan estimasi ratusan parameter dan melakukan integrasi numerik yang kompleks.

- Peran Rust: Kita menggunakan pemrosesan paralel (dengan crate

rayon) untuk mengevaluasi berbagai struktur vine secara bersamaan. - Optimasi: Kita menggunakan crate

argminuntuk Estimasi Maximum Likelihood (MLE) dari parameter copula.

use rayon::prelude::*;

fn estimate_vine_structure(data: &Matrix) -> VineStructure {

// Evaluasi secara paralel semua node akar yang mungkin untuk C-Vine

(0..data.cols).into_par_iter().map(|i| {

fit_root_node(data, i)

}).max_by_key(|res| res.likelihood).unwrap()

}

5. Kesimpulan

Vine Copulas mewakili ujung tombak keuangan kuantitatif di pasar kripto. Mereka memungkinkan kita beralih dari "perdagangan pasangan" sederhana ke "arbitrase statistik multi-aset," memberikan pandangan yang jauh lebih kokoh tentang ketergantungan pasar.

Pada bagian berikutnya, kita akan menjelajahi metode Matriks dan Tensor, melihat bagaimana aljabar tropikal dapat lebih menyempurnakan pencarian kita untuk siklus arbitrase yang paling menguntungkan.

Memodelkan ekor yang kompleks? Lihat Vine Copula Modeling Kit di GitHub.

Penulis

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Baca Selengkapnya

Matriks, Tensor, dan Aljabar Tropis: Aljabar Linear untuk Deteksi Arbitrase

Algoritma Graf untuk Deteksi Arbitrase: Dari Bellman-Ford hingga RICH