Vine Copulas untuk Arbitraj: Pemodelan Kebergantungan Berdimensi Tinggi

Bahagian 3 daripada siri "Rantaian Arbitraj Kompleks antara Niaga Hadapan dan Spot"

Dalam dua bahagian pertama siri ini, kita telah melihat graf dan pasangan niaga hadapan-spot. Tetapi apakah yang berlaku apabila kita ingin memodelkan hubungan antara berpuluh-puluh aset secara serentak? Korelasi mudah sudah tidak mencukupi lagi. Pasaran mata wang kripto adalah kompleks, dan kebergantungannya adalah bukan linear, terutamanya semasa tempoh volatiliti tinggi.

Di sinilah Vine Copulas memainkan peranannya.

Visualisasi matematik kompleks Vine Copulas: sfera yang saling berhubung mewakili kebergantungan pelbagai aset dan awan ketumpatan kebarangkalian.

1. Melangkaui Korelasi

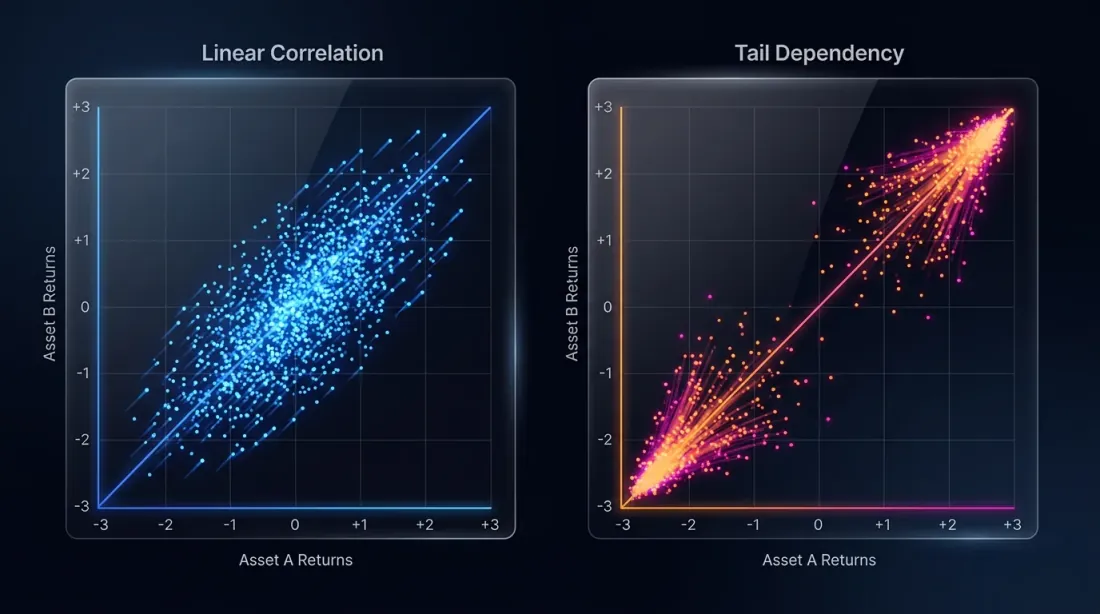

Pekali korelasi Pearson hanya mengukur hubungan linear. Dalam dunia kripto, apabila Bitcoin jatuh 5%, Altcoin mungkin jatuh 10% (kebergantungan ekor), tetapi apabila Bitcoin stabil, Altcoin bergerak secara bebas. Model piawai gagal menangkap "asimetri" ini.

1.1 Apakah itu Copula?

Copula ialah fungsi matematik yang "menggabungkan" taburan marginal ke dalam taburan bersama multivariat. Ia membolehkan kita memisahkan tingkah laku aset individu daripada struktur kebergantungan mereka.

1.2 Daripada Berpasangan kepada Vine

Pemodelan kebergantungan antara tiga pemboleh ubah atau lebih adalah sangat mencabar. Vine Copulas menyelesaikan masalah ini dengan menguraikan taburan berdimensi tinggi kepada urutan copula bivariat (berpasangan).

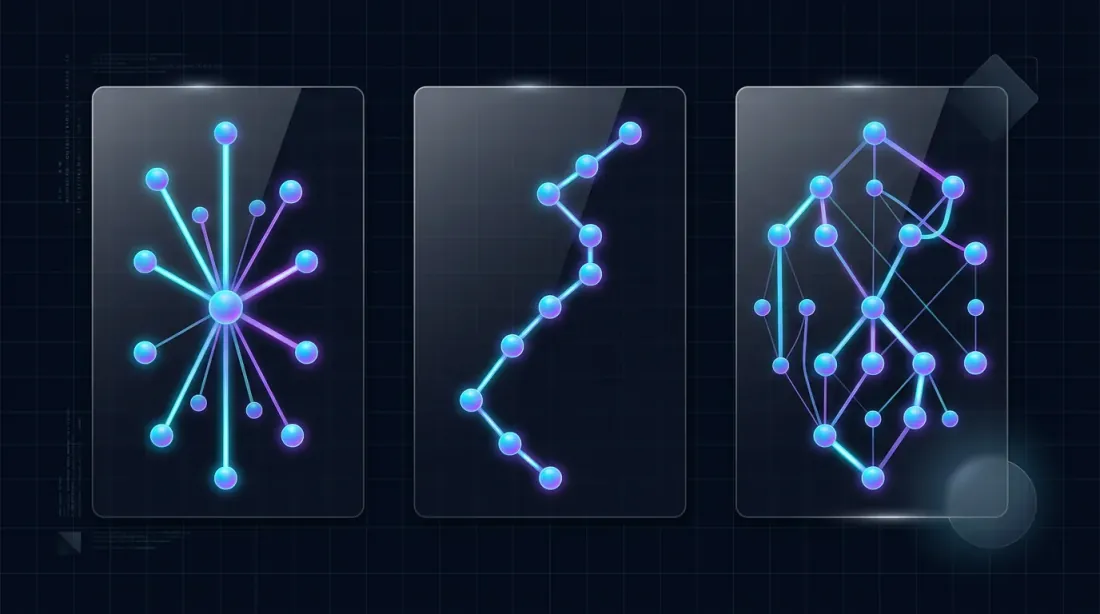

2. Struktur Vine

Terdapat dua jenis utama vine yang digunakan dalam kewangan:

- C-Vines (Kanonik): Satu aset pusat (seperti BTC) mempengaruhi semua yang lain.

- D-Vines (Boleh Lukis): Aset dihubungkan dalam urutan tertentu (A-B, B-C, C-D).

Untuk arbitraj kripto, kita sering menggunakan R-Vines (Biasa), yang membenarkan struktur fleksibel yang menyesuaikan diri dengan keadaan pasaran semasa.

2.1 Melaksanakan Copula Bivariat dalam Rust

Walaupun kebanyakan penyelidikan dilakukan dalam R atau Python, kita memerlukan kelajuan. Kita boleh melaksanakan matematik teras dalam Rust:

fn clayton_copula(u: f64, v: f64, theta: f64) -> f64 {

(u.powf(-theta) + v.powf(-theta) - 1.0).powf(-1.0 / theta)

}

fn frank_copula(u: f64, v: f64, theta: f64) -> f64 {

-(1.0 / theta) * (1.0 + ( ((-theta * u).exp() - 1.0) * ((-theta * v).exp() - 1.0) ) / ((-theta).exp() - 1.0)).ln()

}

3. Penjanaan Isyarat Arbitraj

Bagaimana ini membantu mencari arbitraj?

- Model Pasaran: Gunakan data sejarah untuk memuatkan model Vine Copula kepada 50 aset.

- Kesan Anomali: Kira kebarangkalian bersyarat harga semasa Aset A berdasarkan harga Aset B, C, D...

- Isyarat: Jika harga yang diperhatikan sangat tidak mungkin (contohnya, ), ini bermakna aset telah terputus daripada kebergantungan fundamentalnya. Ini adalah isyarat Arbitraj Statistik yang kuat.

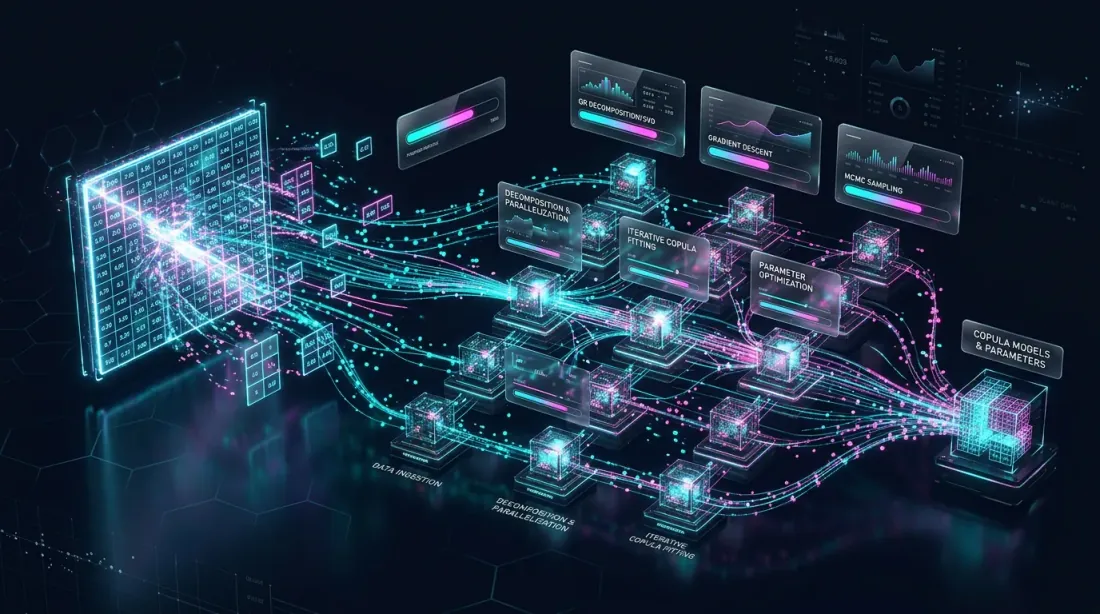

4. Cabaran Pengiraan

Memuatkan R-Vine kepada 50 pemboleh ubah memerlukan penganggaran beratus-ratus parameter dan pelaksanaan pengamiran berangka yang kompleks.

- Peranan Rust: Kita menggunakan pemprosesan selari (dengan crate

rayon) untuk menilai pelbagai struktur vine secara serentak. - Pengoptimuman: Kita menggunakan crate

argminuntuk Penganggaran Kemungkinan Maksimum (MLE) parameter copula.

use rayon::prelude::*;

fn estimate_vine_structure(data: &Matrix) -> VineStructure {

// Parallely evaluate all possible root nodes for a C-Vine

(0..data.cols).into_par_iter().map(|i| {

fit_root_node(data, i)

}).max_by_key(|res| res.likelihood).unwrap()

}

5. Kesimpulan

Vine Copulas mewakili kemuncak kewangan kuantitatif dalam pasaran kripto. Ia membolehkan kita beralih daripada "perdagangan pasangan" mudah kepada "arbitraj statistik pelbagai aset," memberikan pandangan yang jauh lebih kukuh tentang kebergantungan pasaran.

Dalam bahagian seterusnya, kita akan meneroka kaedah Matriks dan Tensor, melihat bagaimana aljabar tropika dapat seterusnya memperhalusi pencarian kita untuk kitaran arbitraj yang paling menguntungkan.

Memodelkan ekor yang kompleks? Lihat Vine Copula Modeling Kit kami di GitHub.

Pengarang

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Baca Lagi

Matriks, Tensor, dan Aljabar Tropika: Aljabar Linear untuk Pengesanan Arbitraj

Algoritma Graf untuk Pengesanan Arbitraj: Dari Bellman-Ford ke RICH