Vine Copulas per l'Arbitraggio: Modellazione delle Dipendenze ad Alta Dimensione

Parte 3 della serie "Catene di Arbitraggio Complesse tra Futures e Spot"

Nelle prime due parti di questa serie, abbiamo esaminato i grafi e le coppie futures-spot. Ma cosa succede quando vogliamo modellare la relazione tra decine di asset contemporaneamente? Le semplici correlazioni non bastano più. Il mercato delle criptovalute è complesso e le sue dipendenze sono non lineari, specialmente nei periodi di alta volatilità.

È qui che entrano in gioco le Vine Copulas.

Una complessa visualizzazione matematica delle Vine Copulas: sfere interconnesse che rappresentano le dipendenze multi-asset e le nuvole di densità di probabilità.

1. Oltre la Correlazione

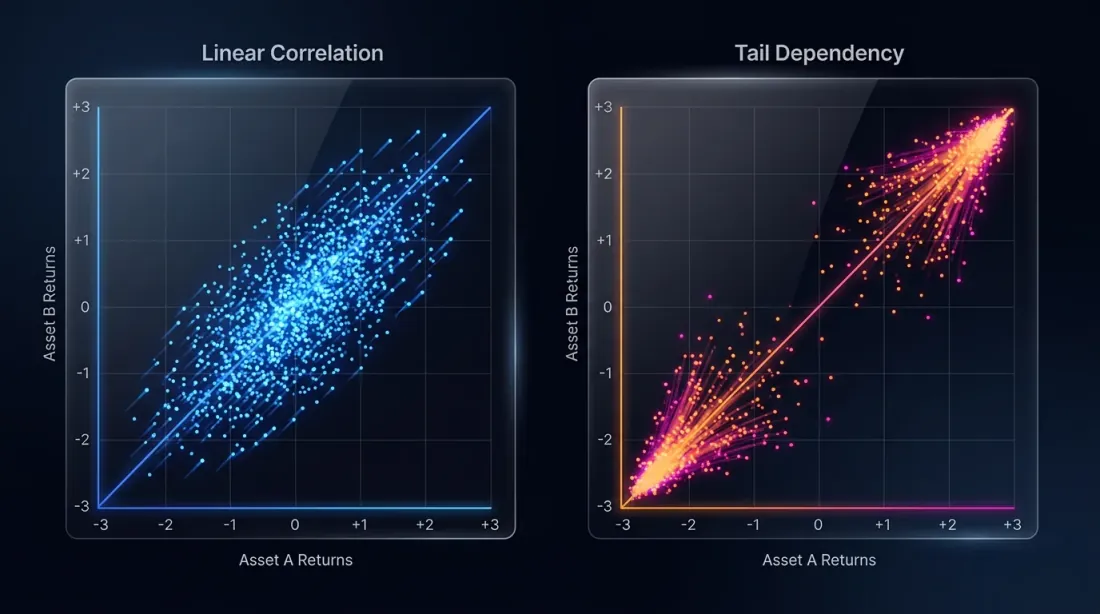

Il coefficiente di correlazione di Pearson misura solo le relazioni lineari. Nel mercato crypto, quando Bitcoin scende del 5%, le Altcoin possono scendere del 10% (dipendenza di coda), ma quando Bitcoin è stabile, le Altcoin si muovono in modo indipendente. I modelli standard non riescono a catturare questa "asimmetria."

1.1 Cos'è una Copula?

Una Copula è una funzione matematica che "accoppia" le distribuzioni marginali in una distribuzione congiunta multivariata. Ci permette di separare il comportamento dei singoli asset dalla loro struttura di dipendenza.

1.2 Da Coppie a Vine

Modellare le dipendenze tra tre o più variabili è incredibilmente difficile. Le Vine Copulas risolvono questo problema scomponendo una distribuzione ad alta dimensione in una sequenza di copule bivariate (a coppie).

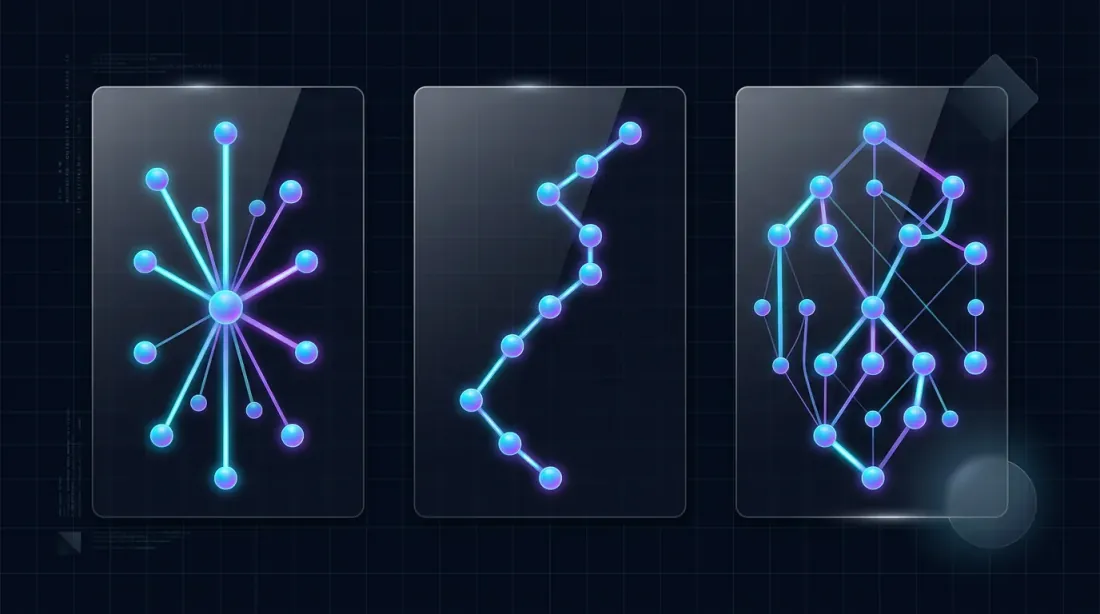

2. Struttura della Vine

Esistono due tipi principali di vine utilizzati in finanza:

- C-Vines (Canoniche): Un asset centrale (come BTC) influenza tutti gli altri.

- D-Vines (Drawable): Gli asset sono collegati in una sequenza specifica (A-B, B-C, C-D).

Per l'arbitraggio crypto, utilizziamo spesso le R-Vines (Regolari), che consentono una struttura flessibile che si adatta allo stato attuale del mercato.

2.1 Implementazione delle Copule Bivariate in Rust

Mentre la maggior parte della ricerca viene svolta in R o Python, noi necessitiamo di velocità. Possiamo implementare la matematica di base in Rust:

fn clayton_copula(u: f64, v: f64, theta: f64) -> f64 {

(u.powf(-theta) + v.powf(-theta) - 1.0).powf(-1.0 / theta)

}

fn frank_copula(u: f64, v: f64, theta: f64) -> f64 {

-(1.0 / theta) * (1.0 + ( ((-theta * u).exp() - 1.0) * ((-theta * v).exp() - 1.0) ) / ((-theta).exp() - 1.0)).ln()

}

3. Generazione del Segnale di Arbitraggio

Come aiuta questo a trovare arbitraggi?

- Modellare il Mercato: Utilizzare dati storici per adattare un modello Vine Copula a 50 asset.

- Rilevare Anomalie: Calcolare la probabilità condizionale del prezzo attuale dell'Asset A dati i prezzi degli Asset B, C, D...

- Il Segnale: Se il prezzo osservato è altamente improbabile (es. ), significa che l'asset si è disconnesso dalle sue dipendenze fondamentali. Questo è un forte segnale di Arbitraggio Statistico.

4. La Sfida Computazionale

Adattare una R-Vine a 50 variabili richiede la stima di centinaia di parametri e l'esecuzione di complesse integrazioni numeriche.

- Il Ruolo di Rust: Utilizziamo l'elaborazione parallela (con il crate

rayon) per valutare simultaneamente diverse strutture vine. - Ottimizzazione: Utilizziamo il crate

argminper la Stima di Massima Verosimiglianza (MLE) dei parametri della copula.

use rayon::prelude::*;

fn estimate_vine_structure(data: &Matrix) -> VineStructure {

// Valuta in parallelo tutti i possibili nodi radice per una C-Vine

(0..data.cols).into_par_iter().map(|i| {

fit_root_node(data, i)

}).max_by_key(|res| res.likelihood).unwrap()

}

5. Conclusione

Le Vine Copulas rappresentano il vertice della finanza quantitativa nel mercato crypto. Ci consentono di passare dal semplice "pairs trading" all'"arbitraggio statistico multi-asset," offrendo una visione molto più robusta delle dipendenze di mercato.

Nella prossima parte esploreremo i metodi a Matrici e Tensori, esaminando come l'algebra tropicale possa affinare ulteriormente la ricerca dei cicli di arbitraggio più redditizi.

Modelli con code complesse? Consulta il nostro Kit di Modellazione Vine Copula su GitHub.

Autori

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Leggi di Più

Matrici, Tensori e Algebra Tropicale: Algebra Lineare per il Rilevamento dell'Arbitraggio

Monte Carlo Bootstrap: Come Ottenere Intervalli di Confidenza per un Backtest in 10 Righe di Codice