Backtest-live parity: ทำไมบอทของคุณถึงเทรดต่างจาก Backtest

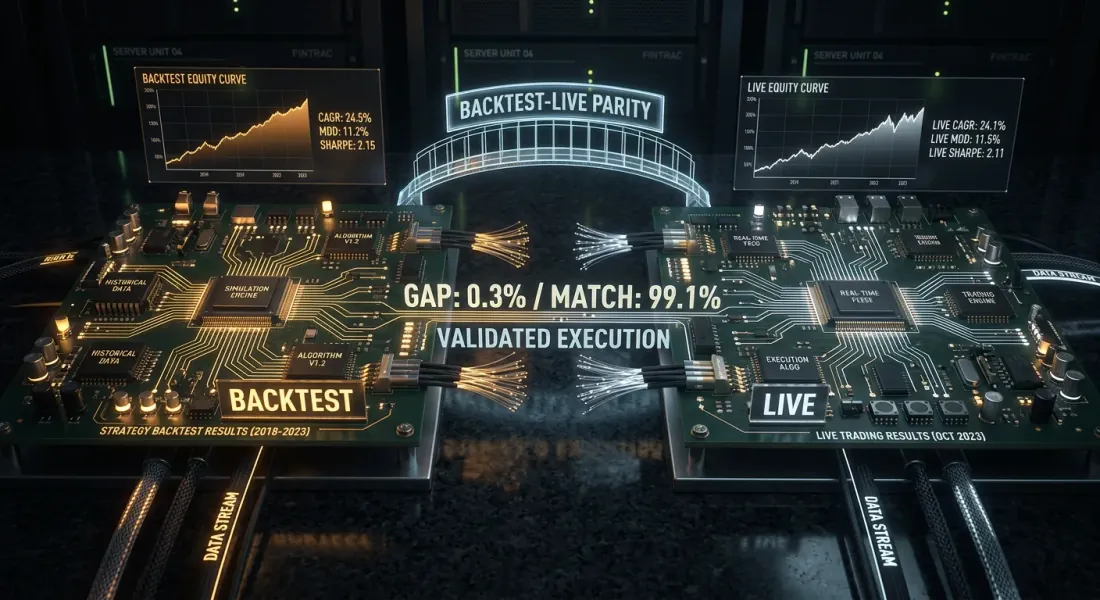

คุณรัน Strategy ผ่าน Backtest แล้ว Sharpe 2.1, MaxDD -8%, PnL +67% คุณเปิดบอท หนึ่งเดือนต่อมาเปรียบเทียบ: สัญญาณเดิม ช่วงเวลาเดิม — แต่ PnL จริงต่ำกว่า 40% Drawdown ลึกกว่าหนึ่งเท่าครึ่ง สองจากสิบคำสั่งไม่ถูกส่งเลย

นี่ไม่ใช่ Bug นี่คือ Backtest-live divergence — ความไม่สอดคล้องอย่างเป็นระบบระหว่างผล Backtest และการเทรดจริง ทุกคนเจอปัญหานี้ คำถามคือคุณรู้เรื่องนี้หรือไม่ และสามารถควบคุมได้หรือเปล่า

บทความนี้นำเสนออนุกรมวิธานฉบับสมบูรณ์ของความแตกต่าง รูปแบบสถาปัตยกรรมเพื่อลดความแตกต่างเหล่านั้น และ Checklist ในทางปฏิบัติสำหรับตรวจสอบ Parity ในโปรดักชัน

อาการ "มันใช้งานได้ใน Backtest"

นักเทรดอัลโก้ทุกคนผ่านวงจรนี้:

- เขียน Strategy ใน Jupyter Notebook

- รัน Backtest บน CSV ประวัติ — ผลลัพธ์ดีมาก

- เขียน Logic ใหม่เป็นบอท (มักใช้ภาษาหรือ Framework ต่างกัน)

- เปิดใช้งาน — ผลลัพธ์ไม่ตรงกัน

- เริ่มหา Bug แต่ไม่เจอ — "ตลาดเปลี่ยนแล้ว"

ปัญหาไม่ได้อยู่ที่ตลาด ปัญหาคือ Backtest และบอทคือซอฟต์แวร์สองตัวที่ต่างกัน ซึ่งจำลองความเป็นจริงเดียวกันต่างกัน ความแตกต่างหลีกเลี่ยงไม่ได้ แต่สามารถจัดระบบและลดให้น้อยลงได้

อนุกรมวิธานของความแตกต่าง (Taxonomy of Divergences)

แหล่งที่มาของความแตกต่างทั้งหมดแบ่งเป็นสี่หมวดหมู่ แต่ละหมวดมีคะแนนความรุนแรง (1 ถึง 5) และการมีส่วนร่วมในความแตกต่าง PnL ทั่วไป

1. ความแตกต่างด้านข้อมูล (ความรุนแรง: 3/5)

ข้อมูลที่ Backtest เห็นและข้อมูลที่บอทเห็นแบบเรียลไทม์ไม่เหมือนกัน

Timestamp Exchange ส่ง Candle พร้อมกฎการกำหนด Timestamp ที่ต่างกัน Exchange หนึ่งติดป้าย Candle ด้วยเวลาเริ่มต้นของช่วง อีก Exchange ด้วยเวลาสิ้นสุด REST API อาจส่งคืน Candle ล่าช้า 1-3 วินาทีหลัง Close จริง Backtest ทำงานกับ Timestamp "อุดมคติ" จากไฟล์ประวัติ

การรวม OHLCV ข้อมูลประวัติมักถูกรวมโดย Provider ต่างจากที่ Exchange ทำแบบเรียลไทม์ ความแตกต่างอยู่ที่ตัวเลขท้าย — แต่กับสัญญาณเกณฑ์ (MA Crossover, การทะลุระดับ) สิ่งนี้กำหนดว่า Strategy จะเข้า Position หรือไม่

ช่องว่างและข้อมูลที่หายไป ข้อมูลประวัติมักสะอาด — Candle ที่หายไปถูกเติมด้วยการ Interpolation ในเวลาจริง WebSocket อาจหลุด และบอทพลาดข้อมูล 30 วินาที

การมีส่วนร่วมในความแตกต่าง PnL ทั่วไป: 2-5% ของ PnL รายปี

2. ความแตกต่างด้านการส่งคำสั่ง (ความรุนแรง: 5/5)

ความแตกต่างประเภทที่อันตรายที่สุด Backtest จำลองการส่งคำสั่งได้อย่างสมบูรณ์แบบ — ความเป็นจริงอยู่ไกลจากอุดมคติ

Slippage Backtest เติมคำสั่งที่ราคา Close (หรือราคาสัญญาณ) ในความเป็นจริง คำสั่ง Market ถูกส่งที่ Bid/Ask ดีที่สุดบวก Slippage ที่ขึ้นอยู่กับปริมาณและสภาพคล่อง สำหรับ Position ขนาด $10K บน Altcoin สภาพคล่องปานกลาง Slippage อาจเป็น 0.05-0.3%

สูตรสำหรับ Slippage สะสมตลอด การเทรด:

โดยที่ คือ Slippage ของการเทรดที่ ขึ้นอยู่กับความลึกของ Orderbook:

Latency ตั้งแต่เวลาที่สัญญาณถูกสร้างจนถึงการส่งคำสั่ง เวลาผ่านไป: การคำนวณสัญญาณ (1-50 ms), การส่งคำขอ (10-200 ms), การจับคู่บน Exchange (1-10 ms) ใน Backtest, Latency = 0 ในการเทรดสด — ราคาสามารถเคลื่อนไหวได้

การเติมบางส่วน (Partial fills) Backtest สมมติว่าคำสั่ง 100% ถูกเติมทันที ในความเป็นจริง คำสั่ง Limit อาจถูกเติมบางส่วน — หรือไม่ถูกเติมเลยหากราคาย้อนกลับ สำหรับคำสั่ง Market บนตลาดที่ไม่มีสภาพคล่อง คำสั่ง "ไหล" ผ่านหลายระดับ Orderbook

ลำดับคิว (Queue priority) คำสั่ง Limit ที่วางที่ราคา Bid ดีที่สุดจะไม่ถูกเติมทันที — มันต่อคิวหลังคำสั่งทั้งหมดที่วางก่อนหน้าที่ระดับนั้น Backtest ที่พิจารณา "ราคาสัมผัส = คำสั่งถูกเติม" ประเมิน Fill Rate เกินจริงอย่างเป็นระบบ

การมีส่วนร่วมในความแตกต่าง PnL ทั่วไป: 10-30% ของ PnL รายปี

3. ความแตกต่างด้าน Logic (ความรุนแรง: 4/5)

นี่คือความแตกต่างใน Code ของ Strategy เองระหว่าง Backtest และบอท

Codebase แยกกัน Anti-pattern คลาสสิก: backtests/strategy_a.py และ bot/strategy_a.py — สองไฟล์แยกกันที่ "ทำสิ่งเดียวกัน" หลังจากแก้ไขสามเดือน พวกมันย่อมแตกต่างกัน มีคนเพิ่ม Filter ใน Backtest แล้วลืม Replicate ไปยังบอท หรือตรงข้าม — Bug ถูกแก้ในบอทแต่ยังอยู่ใน Backtest

Framework ต่างกัน Backtest บน Pandas พร้อม Vectorized Operations, บอทบน Asyncio พร้อม Event-driven Logic แม้จะมี Strategy เดียวกัน Edge Cases ถูกจัดการต่างกัน: การปัดเศษ, ลำดับการตรวจสอบเงื่อนไข, การจัดการ NaN

การจัดการ State Backtest มักไม่มี State — มันวนซ้ำบนอาร์เรย์ข้อมูล บอทมี State — จัดเก็บ Position, ยอดดุล, ประวัติคำสั่ง การรีสตาร์ทบอท การสูญเสีย State, การขาดประสานกับ Exchange — ล้วนเป็นแหล่งความแตกต่าง

การมีส่วนร่วมในความแตกต่าง PnL ทั่วไป: 5-20% ของ PnL รายปี

4. ความแตกต่างด้านต้นทุน (ความรุนแรง: 3/5)

ความแตกต่างในการจำลองต้นทุนการเทรด

Funding Rates Backtest ส่วนใหญ่ของ Perpetual Futures ไม่คำนึงถึง Funding Rates เลย ที่ Leverage 10x และอัตราเฉลี่ย 0.01% ต่อ 8 ชั่วโมง นี่คือ ต่อปี — มากกว่า PnL ของ Strategy ส่วนใหญ่ การวิเคราะห์โดยละเอียดอยู่ในบทความ Funding rates ทำลาย Leverage ของคุณ

Commissions Maker/Taker Commission มักถูกจำลองแต่บ่อยครั้งด้วยอัตราที่ผิด VIP Tiers, ส่วนลด BNB, Rebates — ทั้งหมดนี้ส่งผลต่อผลลัพธ์สุดท้าย

Spread Backtest ที่ใช้ Candle ไม่เห็น Bid-Ask Spread บน Candle 1 นาที, Close = 3000 แต่ในความเป็นจริง Bid = 2999.5 และ Ask = 3000.5 การเทรดแต่ละครั้ง "มีต้นทุน" ครึ่งหนึ่งของ Spread

การมีส่วนร่วมในความแตกต่าง PnL ทั่วไป: 5-15% ของ PnL รายปี

ผลกระทบสะสม

ทั้งสี่หมวดหมู่ทำงาน พร้อมกัน และโดยปกติในทิศทางเดียว — ต่อต้านนักเทรด:

ความแตกต่างรวม 20-50% จาก PnL ของ Backtest เป็นเรื่องปกติสำหรับระบบที่ไม่ได้ปรับปรุง ด้วย Leverage ผลกระทบจะถูกคูณ

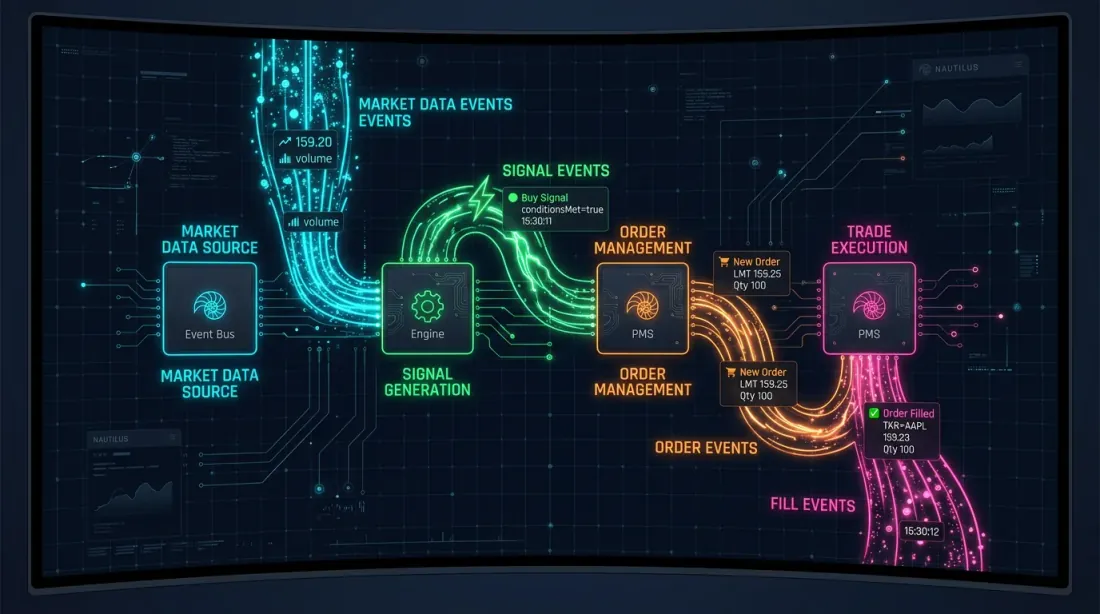

รูปแบบสถาปัตยกรรมเพื่อ Parity

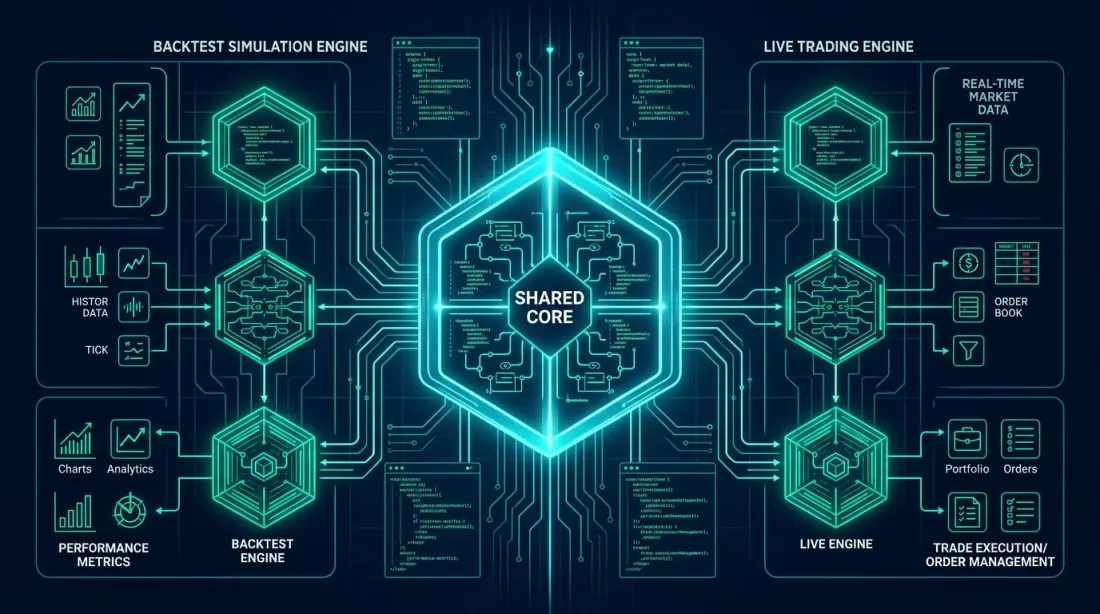

Pattern 1: Shared Core (การแยก Core ร่วม)

แนวคิด: แยก Strategy Core — Logic การสร้างสัญญาณและการส่งคำสั่ง — ออกเป็นโมดูลแยกต่างหากที่ใช้ทั้งโดย Backtest และบอท มีแค่โครงสร้างพื้นฐานโดยรอบที่แตกต่างกัน: แหล่งข้อมูลและกลไกการส่งคำสั่ง

┌─────────────────────────────────────┐

│ strategy_core.py │

│ ┌─────────────┐ ┌───────────────┐ │

│ │ SignalEngine │ │ OrderManager │ │

│ └──────┬──────┘ └──────┬────────┘ │

│ │ │ │

│ generate_signal() create_order()│

└─────────┬───────────────┬───────────┘

│ │

┌─────┴─────┐ ┌─────┴──────┐

│ Backtest │ │ Live │

│ DataFeed │ │ DataFeed │

│ FillModel │ │ Exchange │

└────────────┘ └────────────┘

from dataclasses import dataclass

from typing import Optional

import numpy as np

@dataclass

class Signal:

side: str # 'long' | 'short'

entry_price: float

sl_price: float

tp_price: float

size: float

timestamp: int

@dataclass

class OrderRequest:

side: str

order_type: str # 'market' | 'limit'

price: float

size: float

class StrategyCore:

"""

Strategy core. Identical code for backtest and live.

Depends only on data, not on infrastructure.

"""

def __init__(self, params: dict):

self.fast_period = params.get('fast_ma', 20)

self.slow_period = params.get('slow_ma', 50)

self.sl_pct = params.get('sl_pct', 0.02)

self.tp_pct = params.get('tp_pct', 0.04)

self.position: Optional[Signal] = None

self._closes: list[float] = []

def on_candle(self, timestamp: int, o: float, h: float,

l: float, c: float, v: float) -> Optional[OrderRequest]:

"""

Process a new candle. Returns an OrderRequest or None.

This method is called identically from the backtest and the bot.

"""

self._closes.append(c)

if len(self._closes) < self.slow_period:

return None

fast_ma = np.mean(self._closes[-self.fast_period:])

slow_ma = np.mean(self._closes[-self.slow_period:])

if self.position is not None:

exit_order = self._check_exit(h, l, c)

if exit_order:

self.position = None

return exit_order

if self.position is None:

if fast_ma > slow_ma and self._prev_fast_ma <= self._prev_slow_ma:

self.position = Signal(

side='long', entry_price=c,

sl_price=c * (1 - self.sl_pct),

tp_price=c * (1 + self.tp_pct),

size=1.0, timestamp=timestamp,

)

return OrderRequest('buy', 'market', c, 1.0)

self._prev_fast_ma = fast_ma

self._prev_slow_ma = slow_ma

return None

def _check_exit(self, high: float, low: float,

close: float) -> Optional[OrderRequest]:

pos = self.position

if pos.side == 'long':

if low <= pos.sl_price:

return OrderRequest('sell', 'market', pos.sl_price, pos.size)

if high >= pos.tp_price:

return OrderRequest('sell', 'market', pos.tp_price, pos.size)

return None

ตอนนี้ Backtest และบอทใช้ StrategyCore เดียวกัน:

from strategy_core import StrategyCore

def run_backtest(candles, params, fill_model):

core = StrategyCore(params)

trades = []

for candle in candles:

order = core.on_candle(

candle['timestamp'], candle['open'], candle['high'],

candle['low'], candle['close'], candle['volume'],

)

if order:

fill_price = fill_model.simulate_fill(order, candle)

trades.append({'price': fill_price, 'side': order.side})

return trades

from strategy_core import StrategyCore

async def run_live(exchange, symbol, params):

core = StrategyCore(params)

async for candle in exchange.stream_candles(symbol, '1m'):

order = core.on_candle(

candle['timestamp'], candle['open'], candle['high'],

candle['low'], candle['close'], candle['volume'],

)

if order:

await exchange.place_order(symbol, order.side,

order.order_type, order.size)

กฎสำคัญ: StrategyCore ไม่รู้ว่าข้อมูลมาจากไหนหรือคำสั่งถูกส่งไปที่ไหน มันรับ OHLCV และส่งคืน OrderRequest ทุกอย่างอื่นเป็นความรับผิดชอบของเลเยอร์โครงสร้างพื้นฐาน

Pattern 2: Event-driven Unification (แนวทาง NautilusTrader)

NautilusTrader ใช้ Parity ผ่าน NautilusKernel แบบรวม — Engine ที่ใช้ Rust แบบเนทีฟพร้อม Core ที่ขับเคลื่อนด้วย Event แบบ Deterministic และความละเอียดระดับนาโนวินาที Implementation ของ Strategy เดียวกันทำงานทั้งใน Backtest และการเทรดสด

สถาปัตยกรรมสร้างบน Pattern Ports and Adapters (Hexagonal Architecture):

┌──────────────────────────────────┐

│ NautilusKernel │

│ ┌───────────┐ ┌─────────────┐ │

│ │ Strategy │ │ RiskEngine │ │

│ │ (Python) │ │ (Rust) │ │

│ └─────┬─────┘ └──────┬──────┘ │

│ │ │ │

│ ┌─────┴───────────────┴──────┐ │

│ │ Message Bus (Rust) │ │

│ └─────┬───────────────┬──────┘ │

└────────┼───────────────┼─────────┘

│ │

┌─────┴─────┐ ┌─────┴──────┐

│ Backtest │ │ Live │

│ Adapter │ │ Adapter │

│ FillModel │ │ Exchange │

│ (L2 book) │ │ Gateway │

└────────────┘ └────────────┘

ข้อดี:

- การ Replay แบบ Deterministic Event ถูกประมวลผลในลำดับที่กำหนดไว้อย่างเคร่งครัด — ผล Backtest สามารถ Reproduce ได้ทีละ Bit

- Custom FillModel การจำลอง L2 Orderbook สำหรับทุกการส่งคำสั่ง — Slippage ถูกจำลองตามความลึก Orderbook จริง

- ประสิทธิภาพ ถึง 5 ล้านแถว/วินาที ประมวลผลข้อมูลที่ไม่พอดีกับ RAM

- Redis + PostgreSQL Cache และ Message Bus ผ่าน Redis, Persistence ผ่าน PostgreSQL — โครงสร้างพื้นฐานเดียวกันสำหรับ Backtest และการเทรดสด

Pattern 3: Strategy Interface (แนวทาง Freqtrade)

Freqtrade ใช้ Interface IStrategy แบบรวม: Class ของ Strategy เดียวกันทำงานทั้งใน Backtest และการเทรดสด ความแตกต่างเดียวคือเลเยอร์ Persistence

class IStrategy:

"""Unified interface — the implementation does not know if this is a backtest or live."""

def populate_indicators(self, dataframe, metadata):

"""Compute indicators."""

dataframe['fast_ma'] = dataframe['close'].rolling(20).mean()

dataframe['slow_ma'] = dataframe['close'].rolling(50).mean()

return dataframe

def populate_entry_trend(self, dataframe, metadata):

"""Determine entry signals."""

dataframe.loc[

(dataframe['fast_ma'] > dataframe['slow_ma']) &

(dataframe['fast_ma'].shift(1) <= dataframe['slow_ma'].shift(1)),

'enter_long'

] = 1

return dataframe

def populate_exit_trend(self, dataframe, metadata):

"""Determine exit signals."""

dataframe.loc[

(dataframe['fast_ma'] < dataframe['slow_ma']),

'exit_long'

] = 1

return dataframe

Freqtrade ยังมีให้เพิ่มเติม:

- Hyperopt ผ่าน Optuna — การปรับพารามิเตอร์ Strategy

--timeframe-detail— Drill-down ไปยัง Timeframe ที่ละเอียดกว่าสำหรับการปรับแต่ง Fill (คล้ายกับ Adaptive drill-down)

การเปรียบเทียบ Pattern

| Shared Core | Event-driven (NautilusTrader) | Strategy Interface (Freqtrade) | |

|---|---|---|---|

| ความซับซ้อนของการ Implement | ต่ำ | สูง | ปานกลาง |

| ระดับ Parity | ปานกลาง | สูงสุด | สูง |

| การจำลอง Fill | FillModel แยก | L2 Orderbook | --timeframe-detail |

| ภาษา Core | Python | Rust + Python | Python |

| เหมาะสำหรับ | Engine แบบ Custom | การเทรดระดับสถาบัน | เริ่มต้นอย่างรวดเร็ว |

ความแม่นยำในการจำลอง Fill

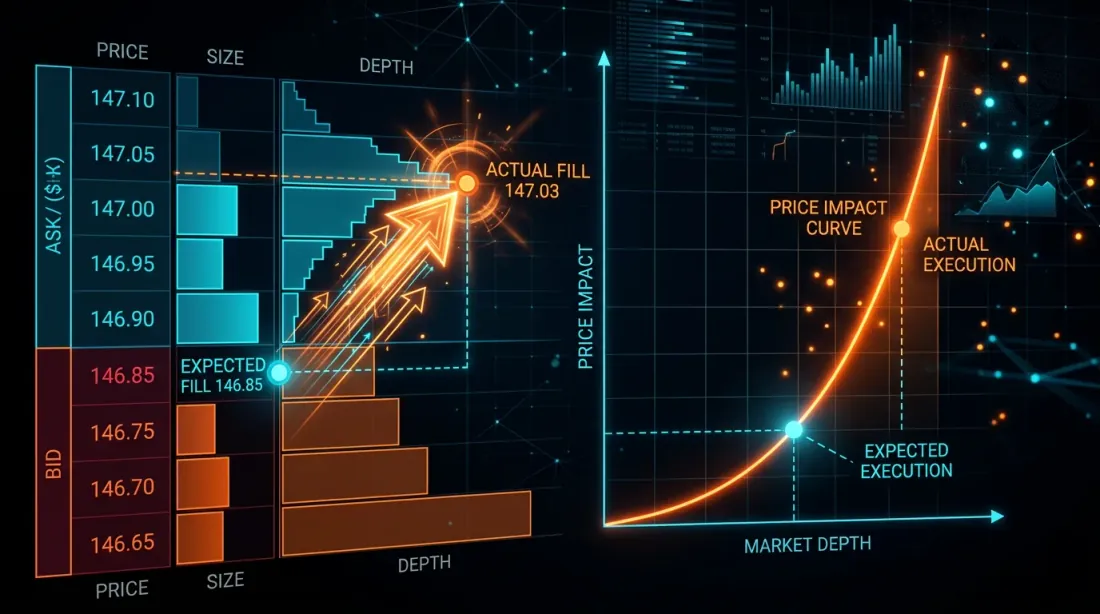

การจำลอง Fill คือแหล่งหลักของความแตกต่างในการส่งคำสั่ง สามระดับความแม่นยำ:

ระดับ 1: Naive (เติมที่ราคา Close)

fill_price = candle['close']

ข้อผิดพลาด: ไม่คำนึงถึง Slippage, Spread, หรือ Partial Fills ประเมิน PnL เกินจริงอย่างเป็นระบบ

ระดับ 2: Slippage Model

def simulate_fill(order, candle, slippage_bps=5):

"""Fill with slippage."""

base_price = candle['close']

slip = base_price * slippage_bps / 10000

if order.side == 'buy':

return base_price + slip # Buy at a higher price

else:

return base_price - slip # Sell at a lower price

ข้อผิดพลาด: Slippage แบบคงที่ไม่คำนึงถึงสภาพคล่องและขนาดคำสั่ง ดีกว่า Naive แต่ยังเป็นโมเดลที่หยาบ

ระดับ 3: Adaptive Drill-down ด้วยข้อมูล 1s/100ms

ตัวเลือกที่ดีที่สุด: ใช้ข้อมูลความละเอียดสูงที่แท้จริงเพื่อกำหนด SL/TP Fill Order อย่างแม่นยำ อธิบายโดยละเอียดในบทความ Adaptive drill-down: การ Backtesting ด้วยความละเอียดแปรผัน

class RealisticFillModel:

"""

Combined fill model: slippage + spread + volume impact.

"""

def __init__(self, avg_spread_bps=3, impact_coeff=0.1):

self.avg_spread_bps = avg_spread_bps

self.impact_coeff = impact_coeff

def simulate_fill(self, order, candle, order_size_usd):

base_price = candle['close']

spread_cost = base_price * self.avg_spread_bps / 20000

candle_volume_usd = candle['volume'] * candle['close']

participation_rate = order_size_usd / max(candle_volume_usd, 1)

impact = base_price * self.impact_coeff * np.sqrt(participation_rate)

if order.side == 'buy':

return base_price + spread_cost + impact

else:

return base_price - spread_cost - impact

สูตร Market Impact (โมเดล Almgren-Chriss แบบง่าย):

โดยที่ คือ Volatility, คือสัมประสิทธิ์ Impact, คือปริมาณคำสั่ง และ คือปริมาณตลาดสำหรับช่วงเวลา

Checklist Parity ในทางปฏิบัติ

ก่อนเปิดบอทสด ตรวจสอบแต่ละรายการ:

Code:

- Strategy ใช้ Core ร่วม (โมดูลเดียวสำหรับ Backtest และการเทรดสด)

- ไม่มีการซ้ำซ้อนของ Logic สัญญาณสองที่

- Unit Tests ยืนยัน Output ของ Core ที่เหมือนกันสำหรับ Input ที่เหมือนกัน

- ลำดับการตรวจสอบเงื่อนไขเหมือนกัน (SL ก่อน TP? TP ก่อน SL?)

ข้อมูล:

- รูปแบบ Timestamp เหมือนกัน (UTC, Provider เดียวกัน)

- การรวม OHLCV ใช้กฎเดียวกัน

- การจัดการ Candle ที่หายไปเหมือนกัน

- ไม่มี Look-ahead Bias — Backtest ไม่มองไปยังอนาคต

การส่งคำสั่ง:

- Slippage Model ถูก Calibrate บนข้อมูลจริง

- Partial Fills ถูกจำลอง (หรืออย่างน้อยประมาณการอย่างอนุรักษ์นิยม)

- คำสั่ง Limit มีโมเดลลำดับคิว

- Latency ถูกนำมาคิด (ล่าช้า 100-500 ms จากสัญญาณถึง Fill)

ต้นทุน:

- Maker/Taker Commission รวมอยู่กับอัตราปัจจุบัน

- Funding Rates คำนึงถึงกับ Perpetual Futures

- Spread ถูกจำลอง (อย่างน้อยค่าเฉลี่ย)

โครงสร้างพื้นฐาน:

- State Persistence: บอทกู้คืน Position หลังรีสตาร์ท

- Logic การเชื่อมต่อใหม่: WebSocket เชื่อมต่อใหม่โดยไม่สูญเสียข้อมูล

- การ Log: คำสั่งและ Fill ทั้งหมดถูก Log สำหรับการวิเคราะห์ Post-mortem

การตรวจสอบความแตกต่างในโปรดักชัน

Parity ไม่ใช่การตรวจสอบครั้งเดียวแต่เป็นกระบวนการต่อเนื่อง หลังเปิดบอท ความแตกต่างต้องถูกติดตามแบบเรียลไทม์

Shadow Mode (Paper Trading)

รันบอทควบคู่กับ Backtest บนข้อมูลเดียวกัน บอทสร้างสัญญาณแต่ไม่ส่งคำสั่ง — มันแค่ Log เท่านั้น ในเวลาเดียวกัน Backtest ประมวลผลข้อมูลเดียวกัน เปรียบเทียบ:

class DivergenceMonitor:

"""

Compares backtest and live bot signals in real time.

"""

def __init__(self, tolerance_pct=0.5):

self.tolerance = tolerance_pct / 100

self.divergences = []

def compare_signal(self, backtest_signal, live_signal, timestamp):

"""Compare backtest and live signals."""

if backtest_signal is None and live_signal is None:

return # Both silent — OK

if (backtest_signal is None) != (live_signal is None):

self.divergences.append({

'timestamp': timestamp,

'type': 'signal_mismatch',

'backtest': backtest_signal,

'live': live_signal,

'severity': 'HIGH',

})

return

price_diff = abs(

backtest_signal.entry_price - live_signal.entry_price

) / backtest_signal.entry_price

if price_diff > self.tolerance:

self.divergences.append({

'timestamp': timestamp,

'type': 'price_divergence',

'diff_pct': price_diff * 100,

'severity': 'MEDIUM',

})

def compare_fill(self, backtest_fill, live_fill, timestamp):

"""Compare execution."""

if backtest_fill and live_fill:

slippage = (live_fill['price'] - backtest_fill['price']

) / backtest_fill['price']

self.divergences.append({

'timestamp': timestamp,

'type': 'fill_divergence',

'slippage_bps': slippage * 10000,

'severity': 'LOW' if abs(slippage) < 0.001 else 'MEDIUM',

})

def report(self):

"""Weekly divergence report."""

from collections import Counter

severity_counts = Counter(d['severity'] for d in self.divergences)

return {

'total_divergences': len(self.divergences),

'by_severity': dict(severity_counts),

'avg_slippage_bps': np.mean([

d['slippage_bps'] for d in self.divergences

if d['type'] == 'fill_divergence'

]) if any(d['type'] == 'fill_divergence'

for d in self.divergences) else 0,

}

เมตริก Dashboard

| เมตริก | สูตร | เกณฑ์แจ้งเตือน |

|---|---|---|

| Signal match rate | < 95% | |

| Avg slippage | (bps) | > 10 bps |

| Fill rate | < 90% | |

| PnL divergence | > 20% | |

| Latency p99 | เปอร์เซ็นไทล์ที่ 99 signal-to-fill | > 500 ms |

การ Calibrate Slippage Model

หลังจากสะสมข้อมูลเป็นเวลา 2-4 สัปดาห์ คุณสามารถ Calibrate Slippage Model ของ Backtest บนข้อมูลจริง:

def calibrate_slippage(live_fills: list[dict]) -> dict:

"""

Calibrate slippage model using real fills.

live_fills: [{'expected_price': ..., 'actual_price': ..., 'size_usd': ..., 'volume_usd': ...}]

"""

slippages = []

participation_rates = []

for fill in live_fills:

slip = abs(fill['actual_price'] - fill['expected_price']

) / fill['expected_price']

part = fill['size_usd'] / max(fill['volume_usd'], 1)

slippages.append(slip)

participation_rates.append(part)

slippages = np.array(slippages)

participation_rates = np.array(participation_rates)

from scipy.optimize import curve_fit

def model(x, k, base):

return k * np.sqrt(x) + base

popt, _ = curve_fit(model, participation_rates, slippages,

p0=[0.1, 0.0001])

return {

'impact_coeff': popt[0],

'base_slippage': popt[1],

'mean_slippage_bps': np.mean(slippages) * 10000,

'p95_slippage_bps': np.percentile(slippages, 95) * 10000,

}

การเชื่อมโยงกับเครื่องมืออื่น

Backtest-live parity ไม่ใช่งานที่แยกต่างหาก มันตัดกับเครื่องมืออื่นๆ จากซีรีส์ "Backtests Without Illusions":

- Adaptive drill-down — ปรับปรุงความแม่นยำของการจำลอง Fill เป็นส่วนประกอบสำคัญของ Execution Parity

- Funding rates — ถ้า Backtest ไม่จำลอง Funding, Parity เป็นไปไม่ได้ที่ Leverage > 3x

- Parquet cache — Timeframe และ Indicator ที่คำนวณล่วงหน้าช่วยให้ Backtest เห็นข้อมูลเดียวกับบอท RunningCandleBuffer Emulation = การอัปเดตแบบเรียลไทม์

- Polars vs Pandas — เมื่อสลับจาก Pandas (Backtest) ไปยัง Polars (สด) คุณต้องมั่นใจว่าผลลัพธ์ตัวเลขตรงกัน

- Walk-Forward — Walk-forward บนข้อมูล Out-of-sample แสดงว่า Strategy เสื่อมลงอย่างไร — ใกล้กับการเทรดสดมากกว่า Backtest แบบ In-sample

ข้อแนะนำ

-

Shared Core เป็นสิ่งจำเป็น Codebase เดียวสำหรับการสร้างสัญญาณคือข้อกำหนดขั้นต่ำสำหรับ Parity สองไฟล์ที่มี Logic เหมือนกันรับประกันความแตกต่างภายในหนึ่งเดือน

-

Calibrate Fill Model Slippage แบบคงที่ 5 bps ดีกว่าไม่มีเลย Slippage Model ที่ Calibrate บนข้อมูลจริงดีกว่าอย่างมีนัยสำคัญ

-

ใช้ Shadow Mode ในช่วง 2-4 สัปดาห์แรก อย่าเทรดด้วยเงินจริงจนกว่า Signal Match Rate จะถึง 95%+

-

จำลอง Funding Rates สำหรับ Perpetual Futures สิ่งนี้ไม่ใช่ตัวเลือก — เป็นสิ่งจำเป็น Funding สามารถกินกำไร PnL ทั้งหมดที่ Leverage > 5x

-

Log ทุกอย่าง ทุกสัญญาณ ทุกคำสั่ง ทุก Fill — พร้อม Timestamp โดยไม่มี Log การวิเคราะห์ Post-mortem เป็นไปไม่ได้

-

ทำให้การเปรียบเทียบเป็นอัตโนมัติ รายงาน DivergenceMonitor รายสัปดาห์ควรมาถึงโดยอัตโนมัติ อย่ารอจนกว่า PnL จะเป็นลบ

-

Backtest แบบอนุรักษ์นิยมเป็นค่าเริ่มต้น ดีกว่าที่จะประเมินความคาดหวังต่ำใน Backtest และรู้สึกประหลาดใจในทางที่ดีในการเทรดสดมากกว่าตรงกันข้าม Slippage Model ควรเป็นแบบอนุรักษ์นิยม

สรุป

Backtest-live parity ไม่ใช่คุณสมบัติของระบบแต่เป็น กระบวนการ Parity ที่สมบูรณ์แบบไม่มีอยู่จริง: Backtest คือโดยนิยามแบบจำลองของความเป็นจริง และโมเดลมักจะทำให้ง่ายขึ้นเสมอ แต่ความแตกต่างระหว่าง "โมเดลต่างกัน 5%" และ "โมเดลต่างกัน 50%" ถูกกำหนดโดยสถาปัตยกรรม

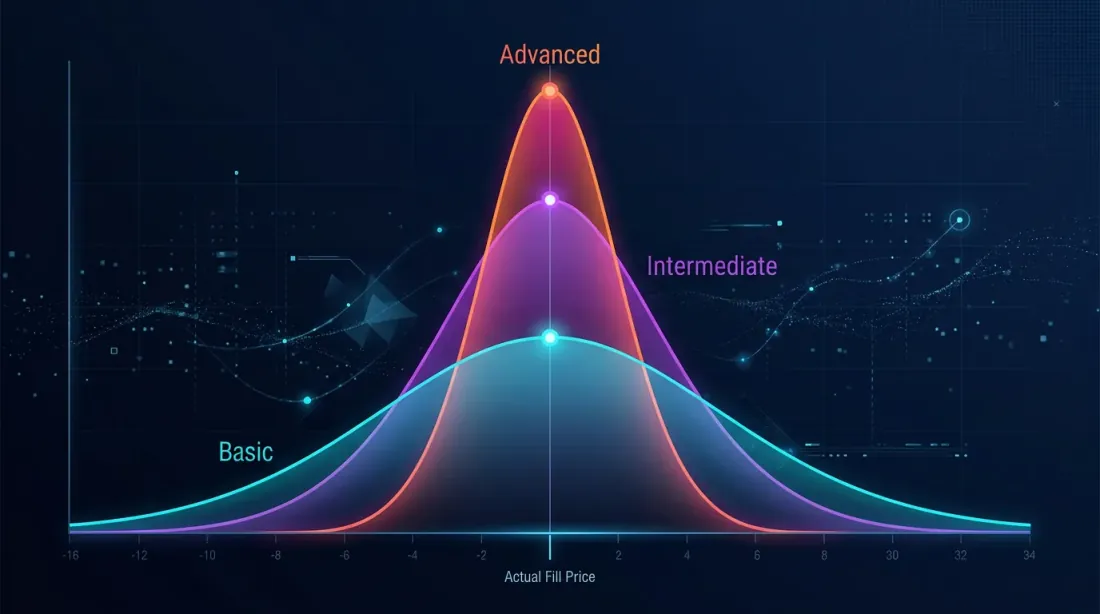

สามระดับความเป็นผู้ใหญ่:

- ขั้นพื้นฐาน Shared Core, Slippage แบบคงที่, Commission ความแตกต่าง: 10-20%

- ขั้นสูง สถาปัตยกรรม Event-driven, Adaptive Drill-down, Funding Model, Shadow Mode ความแตกต่าง: 5-10%

- ระดับสถาบัน การจำลอง L2 Orderbook, Calibrated Impact Model, การตรวจสอบความแตกต่างแบบเรียลไทม์ ความแตกต่าง: 2-5%

งานของคุณคือกำหนดว่าคุณอยู่ระดับใดและทำความเข้าใจ ว่าความแตกต่างใดที่คุณถือว่ายอมรับได้ สำหรับขนาด Position และ Leverage ของคุณ

ลิงก์ที่เป็นประโยชน์

- NautilusTrader — High-Performance Algorithmic Trading Platform

- Freqtrade — Free, open source crypto trading bot

- Almgren, R., Chriss, N. — Optimal Execution of Portfolio Transactions (2001)

- Lopez de Prado — Advances in Financial Machine Learning, Chapter 12: Backtesting

- Ernest Chan — Quantitative Trading: How to Build Your Own Algorithmic Trading Business

- Hexagonal Architecture (Ports and Adapters) — Alistair Cockburn

- Optuna — Hyperparameter Optimization Framework

การอ้างอิง

@article{soloviov2026backtestliveparity,

author = {Soloviov, Eugen},

title = {Backtest-live parity: why your bot trades differently from the backtest},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/backtest-live-parity},

description = {Complete taxonomy of divergences between backtesting and live trading: from slippage and partial fills to codebase desynchronization. Architectural patterns for achieving parity and a production monitoring checklist.}

}

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

อ่านเพิ่มเติม

PnL ตามเวลาที่ใช้งาน: ตัวชี้วัดที่เปลี่ยนการจัดอันดับกลยุทธ์

Adaptive Drill-Down: แบ็คเทสต์ด้วยความละเอียดข้อมูลแบบยืดหยุ่น ตั้งแต่นาทีจนถึงการเทรดดิบ