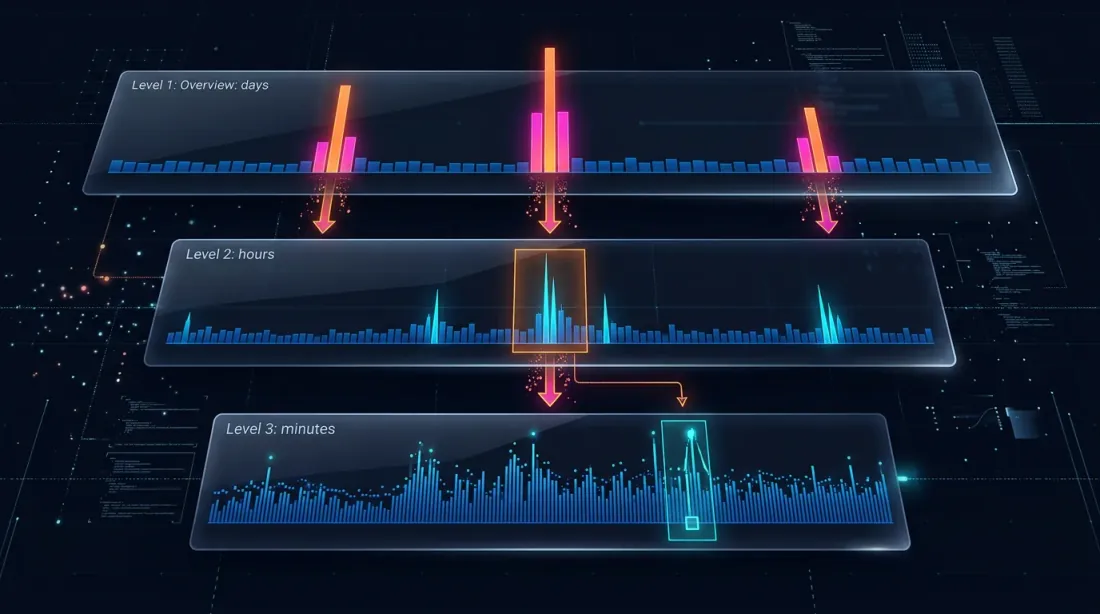

Adaptive Drill-Down: แบ็คเทสต์ด้วยความละเอียดข้อมูลแบบยืดหยุ่น ตั้งแต่นาทีจนถึงการเทรดดิบ

แท่งเทียนรายนาทีคือความละเอียดมาตรฐานสำหรับแบ็คเทสต์ แต่ภายในแท่งเทียนหนึ่งนาที ราคาอาจเคลื่อนไหวแตกต่างกัน: บางครั้งเพียง 0.01% บางครั้งถึง 2% เมื่อทั้ง stop-loss และ take-profit อยู่ในช่วง [low, high] ของแท่งเทียนเดียวกัน แบ็คเทสต์ไม่รู้ว่าอันไหนถูกเรียกก่อน นี่คือปัญหา fill ambiguity

วิธีแก้ที่ง่ายที่สุดคือเปลี่ยนมาใช้ข้อมูลระดับวินาทีสำหรับแบ็คเทสต์ทั้งหมด แต่ในช่วงสองปี นั่นหมายถึง ~63 ล้าน second bars แทนที่จะเป็น ~1 ล้าน minute bars พื้นที่จัดเก็บเพิ่มขึ้น 60 เท่า ความเร็วลดลงตามสัดส่วน

Adaptive drill-down แก้ปัญหานี้: ใช้ความละเอียดสูงเฉพาะในจุดที่จำเป็นจริงๆ

ปัญหา: Fill Ambiguity บนแท่งเทียนขนาดใหญ่

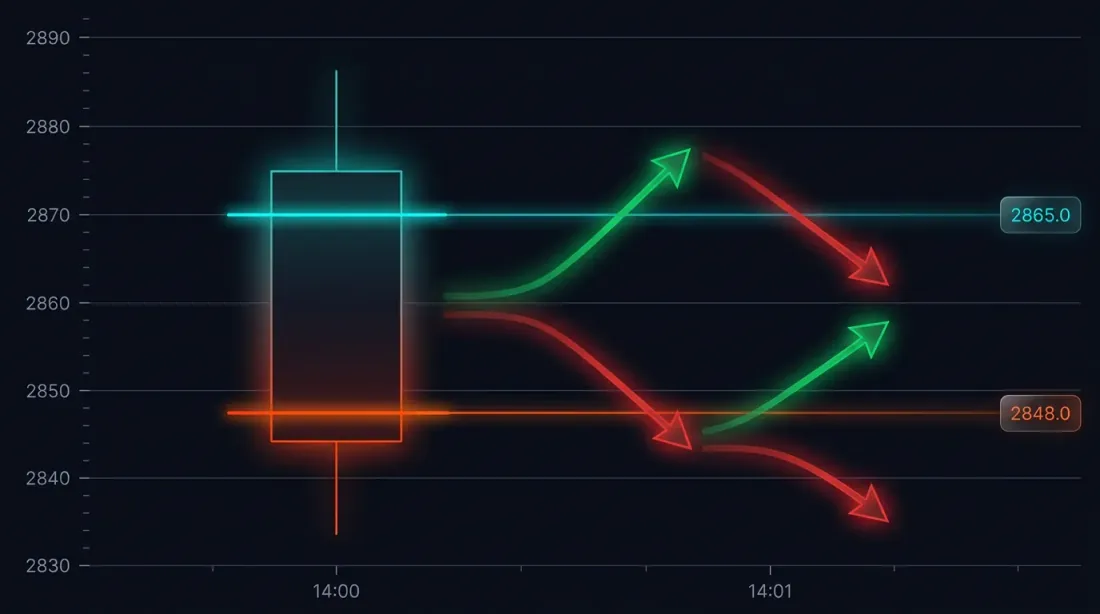

ลองพิจารณาสถานการณ์เฉพาะ กลยุทธ์เปิด long ที่ 3000 USDT Stop-loss: 2970 (-1%) Take-profit: 3060 (+2%)

แท่งเทียนรายนาทีที่ 14:37:

- Open: 3010

- High: 3065

- Low: 2965

- Close: 3050

ทั้ง SL (2970) และ TP (3060) อยู่ในช่วง [2965, 3065] อันไหนถูกเรียกก่อน?

ผลลัพธ์ที่เป็นไปได้:

- ราคาลงก่อน -> SL ถูกเรียก -> ขาดทุน -1%

- ราคาขึ้นก่อน -> TP ถูกเรียก -> กำไร +2%

ความแตกต่างในการเทรดครั้งเดียว: 3 เปอร์เซ็นต์พอยท์ ด้วย leverage 10x — 30% สำหรับแบ็คเทสต์ที่มีการเทรดหลายร้อยครั้ง การแก้ไข fill ambiguity ที่ไม่ถูกต้องจะบิดเบือนผลลัพธ์อย่างเป็นระบบ

วิธีที่ Framework จัดการโดยค่าเริ่มต้น

เครื่องมือแบ็คเทสต์ส่วนใหญ่ใช้ heuristic หนึ่งในสองแบบ:

- Optimistic: TP ถูกเรียกก่อน -> ผลลัพธ์สูงเกินจริง

- Pessimistic: SL ถูกเรียกก่อน -> ผลลัพธ์ต่ำเกินจริง

ทั้งสองวิธีคือการเดา ข้อมูลจริงมีอยู่ในระดับวินาทีหรือแม้แต่มิลลิวินาที และไม่มีเหตุผลที่จะเดาเมื่อสามารถตรวจสอบได้

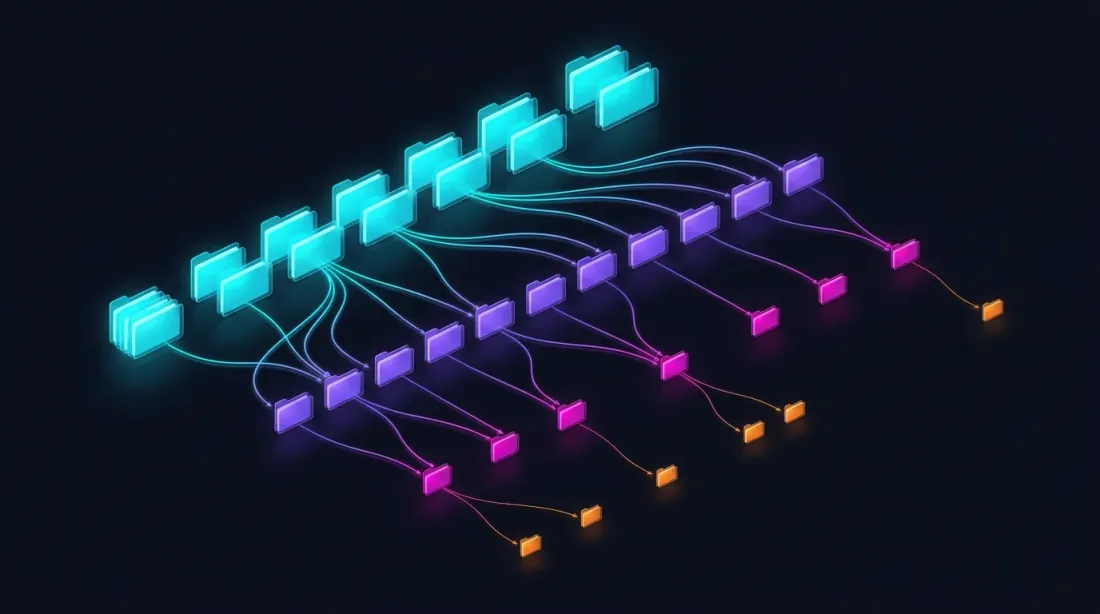

Drill-Down: กลยุทธ์สี่ระดับ

แนวคิด drill-down: เริ่มต้นที่ระดับนาทีและ "เจาะลึก" ลงสู่ระดับล่างเฉพาะเมื่อมี ambiguity — ไม่ว่าจะเกิดจากการเคลื่อนไหวของราคาหรือปริมาณการซื้อขายที่พุ่งสูง

ระดับ 1: 1m (แท่งเทียนรายนาที)

-> ถ้า SL หรือ TP อยู่นอกช่วง [low, high] อย่างชัดเจน — แก้ไขทันที

-> ถ้าทั้งสองอยู่ในช่วง — drill down

ระดับ 2: 1s (แท่งเทียนรายวินาที)

-> โหลด 60 second bars สำหรับนาทีนี้

-> ตรวจสอบทีละวินาที: อันไหนถูกเรียกก่อน?

-> ถ้า second bar ไม่ชัดเจน หรือ price_move >= min_pct หรือ volume >= median_1s * vol_mult — drill down

ระดับ 3: 100ms (แท่งเทียนมิลลิวินาที)

-> โหลดสูงสุด 10 bars ของ 100ms สำหรับวินาทีนี้

-> ตรวจสอบทีละ 100ms

-> ถ้า 100ms bar ไม่ชัดเจน หรือ price_move >= min_pct หรือ volume >= median_100ms * vol_mult — drill down

ระดับ 4: Raw trades

-> โหลดการเทรดแต่ละรายการสำหรับ 100ms bucket นี้

-> แก้ไข fill ในระดับเทรดต่อเทรด — ความแม่นยำสูงสุดที่เป็นไปได้

เมื่อไม่ต้องการ Drill-Down

ใน 95% ของกรณี ไม่จำเป็นต้อง drill-down สถานการณ์ทั่วไป:

SL ที่ชัดเจน: high ของแท่งเทียนไม่ถึง TP แต่ low ทะลุ SL -> SL ถูกเรียก ไม่ต้อง drill-down

TP ที่ชัดเจน: low ไม่ถึง SL แต่ high ทะลุ TP -> TP ถูกเรียก ไม่ต้อง drill-down

ไม่ถูกเรียกทั้งคู่: ทั้งสองระดับอยู่นอกช่วง -> position ยังคงเปิดอยู่

Gap detection: open ของแท่งเทียนถัดไปกระโดดผ่าน SL หรือ TP -> execution ที่ราคา open ไม่ต้อง drill-down

Drill-down จำเป็นสำหรับแค่ ~5% ของ bars — เมื่อทั้งสองระดับอยู่ในช่วงของแท่งเทียนเดียว

class AdaptiveFillSimulator:

"""

Four-level drill-down สำหรับการกำหนดลำดับ fill

"""

def __init__(self, data_loader):

self.loader = data_loader

self.cache_1s = {} # Cache ของข้อมูลวินาทีตามเดือน

def check_fill(self, timestamp, candle_1m, sl_price, tp_price, side):

"""

ตรวจสอบว่า SL หรือ TP ถูกเรียกบนแท่งเทียนรายนาทีที่กำหนด

คืนค่า: ('sl', fill_price) | ('tp', fill_price) | None

"""

low, high = candle_1m['low'], candle_1m['high']

open_price = candle_1m['open']

if side == 'long':

if open_price <= sl_price:

return ('sl', open_price)

if open_price >= tp_price:

return ('tp', open_price)

else:

if open_price >= sl_price:

return ('sl', open_price)

if open_price <= tp_price:

return ('tp', open_price)

sl_hit = self._level_hit(sl_price, low, high, side, 'sl')

tp_hit = self._level_hit(tp_price, low, high, side, 'tp')

if sl_hit and not tp_hit:

return ('sl', sl_price)

if tp_hit and not sl_hit:

return ('tp', tp_price)

if not sl_hit and not tp_hit:

return None

return self._drill_down_1s(timestamp, sl_price, tp_price, side)

def _drill_down_1s(self, minute_ts, sl_price, tp_price, side):

"""ระดับ 2: ตรวจสอบทีละวินาที"""

bars_1s = self.loader.load_1s_for_minute(minute_ts)

if bars_1s is None or len(bars_1s) == 0:

return self._pessimistic_fill(side, sl_price, tp_price)

for bar in bars_1s:

sl_hit = self._level_hit(sl_price, bar['low'], bar['high'], side, 'sl')

tp_hit = self._level_hit(tp_price, bar['low'], bar['high'], side, 'tp')

if sl_hit and not tp_hit:

return ('sl', sl_price)

if tp_hit and not sl_hit:

return ('tp', tp_price)

if sl_hit and tp_hit:

result = self._drill_down_100ms(bar['timestamp'], sl_price, tp_price, side)

if result:

return result

return self._pessimistic_fill(side, sl_price, tp_price)

def _pessimistic_fill(self, side, sl_price, tp_price):

"""สมมติฐาน pessimistic: SL สำหรับ long, TP สำหรับ short"""

if side == 'long':

return ('sl', sl_price)

else:

return ('sl', sl_price)

ประสิทธิภาพ

| โหมด | เวลาต่อการตรวจสอบ fill | เมื่อใช้ |

|---|---|---|

| 1m (ไม่มี drill-down) | ~0ms | ~95% ของกรณี |

| 1s drill-down | ~5ms (การเข้าถึงเดือนครั้งแรก) | ~5% ของกรณี |

| 100ms drill-down | ~1ms | <0.5% ของกรณี |

| Raw trades drill-down | ~0.5ms | <0.1% ของกรณี |

ในแบ็คเทสต์ 2 ปีที่มี ~400 การเทรด drill-down ถูกเรียกประมาณ 20 แท่งเทียน overhead รวมทั้งหมด — น้อยกว่า 1 วินาทีสำหรับแบ็คเทสต์ทั้งหมด

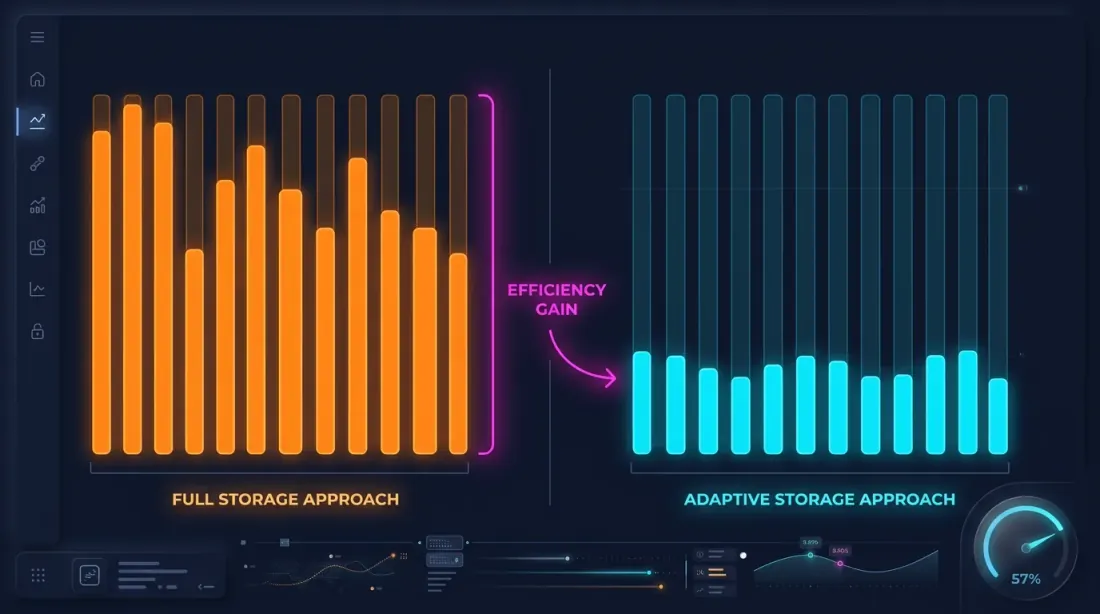

การจัดเก็บข้อมูลแบบ Adaptive

Drill-down ต้องการข้อมูลวินาทีและมิลลิวินาที แต่การจัดเก็บทุกอย่างในความละเอียดสูงสุดนั้นไม่ใช่เรื่องจริง:

| ความละเอียด | Bars ใน 2 ปี | ขนาด Parquet |

|---|---|---|

| 1m | ~1.05M | ~15 MB |

| 1s | ~63M | ~550 MB/เดือน |

| 100ms | ~630M | ~5 GB/เดือน |

archive 1s ทั้งหมดใน 2 ปีประมาณ 13 GB 100ms — กว่า 100 GB การจัดเก็บทั้งหมดเป็นไปได้แต่สิ้นเปลือง เมื่อพิจารณาว่า drill-down ใช้ข้อมูลน้อยกว่า 1% ของทั้งหมด

Hot-Second Detection

ข้อสังเกตสำคัญ: วินาทีที่ราคาเคลื่อนไหวอย่างมีนัยสำคัญมีสัดส่วนน้อย ถ้าราคาเปลี่ยนแปลงน้อยกว่า 0.1% ในหนึ่งวินาที — ไม่มีประโยชน์ที่จะจัดเก็บรายละเอียด 100ms สำหรับวินาทีนั้น

Hot-second detection: เมื่อดาวน์โหลดและประมวลผลข้อมูล เราวิเคราะห์แต่ละวินาทีและสร้างแท่งเทียน 100ms เฉพาะสำหรับวินาที "hot" — วินาทีที่การเคลื่อนไหวของราคาเกินเกณฑ์

def process_trades_adaptive(

trades: pd.DataFrame,

min_price_change_pct: float = 1.0,

) -> tuple[pd.DataFrame, pd.DataFrame]:

"""

ประมวลผลการเทรดดิบเป็นโครงสร้างแบบ adaptive:

- แท่งเทียน 1s สำหรับทุกวินาที

- แท่งเทียน 100ms เฉพาะสำหรับวินาที "hot"

Args:

trades: DataFrame ที่มีคอลัมน์ [timestamp, price, quantity]

min_price_change_pct: เกณฑ์สำหรับ drill-down ลงสู่ 100ms

Returns:

(df_1s, df_100ms_hot) — แท่งเทียนวินาทีและ 100ms สำหรับวินาที hot

"""

trades['second'] = trades['timestamp'].dt.floor('1s')

df_1s = trades.groupby('second').agg(

open=('price', 'first'),

high=('price', 'max'),

low=('price', 'min'),

close=('price', 'last'),

volume=('quantity', 'sum'),

)

df_1s['price_change_pct'] = (df_1s['high'] - df_1s['low']) / df_1s['open'] * 100

hot_seconds = df_1s[df_1s['price_change_pct'] >= min_price_change_pct].index

hot_trades = trades[trades['second'].isin(hot_seconds)]

hot_trades['bucket_100ms'] = hot_trades['timestamp'].dt.floor('100ms')

df_100ms = hot_trades.groupby('bucket_100ms').agg(

open=('price', 'first'),

high=('price', 'max'),

low=('price', 'min'),

close=('price', 'last'),

volume=('quantity', 'sum'),

)

return df_1s, df_100ms

การประหยัดพื้นที่จัดเก็บ

ตัวอย่าง — ETHUSDT ในเดือนทั่วไป:

| วิธีการ | ขนาด | ความละเอียด |

|---|---|---|

| 1m เท่านั้น | ~1 MB | 1 นาที |

| ทั้งหมด 1s | ~550 MB | 1 วินาที |

| ทั้งหมด 100ms | ~5 GB | 100 ms |

| Adaptive | ~600 MB | 1s + 100ms เฉพาะวินาที hot |

ด้วยเกณฑ์ min_price_change_pct = 1.0% วินาที hot คิดเป็นน้อยกว่า 1% ของวินาทีทั้งหมด ข้อมูล 100ms สำหรับวินาทีเหล่านั้นเพิ่มประมาณ 50 MB ลงใน 550 MB ของข้อมูลวินาที — overhead ที่เล็กน้อยมาก

ถ้าข้อมูลวินาทีถูกจัดเก็บแบบ adaptive ด้วย (เฉพาะเมื่อการเคลื่อนไหวภายในนาทีเกิน 0.1%) ปริมาณสามารถลดลงได้อีก 3-5 เท่า

โครงสร้างการจัดเก็บ Parquet

data/{SYMBOL}/

├── source.json # แหล่งข้อมูล Exchange: {"exchange": "binance"} หรือ {"exchange": "bybit"}

├── stats.json # Median volumes ที่คำนวณล่วงหน้า: {"median_volume_1s": ..., "median_volume_100ms": ...}

├── klines_1m/

│ ├── 2024-01.parquet # ~1 MB

│ ├── 2024-02.parquet

│ └── ...

├── klines_1s/

│ ├── 2024-01.parquet # ~550 MB

│ └── ...

├── klines_100ms_hot/

│ ├── 2024-01.parquet # ~50 MB (เฉพาะวินาที hot)

│ └── ...

├── trades_hot/

│ ├── 2024-01.parquet # Raw trades สำหรับ 100ms hot buckets

│ └── ...

└── states_1m.parquet # Rolling state cache ที่คำนวณล่วงหน้า (~112 MB)

แต่ละไฟล์ครอบคลุมข้อมูลหนึ่งเดือน ข้อมูลวินาที มิลลิวินาที และการเทรดถูกโหลดแบบ lazy — เฉพาะเมื่อ drill-down ร้องขอ ไฟล์ stats.json มี median volumes ที่คำนวณล่วงหน้าที่ใช้สำหรับ volume-based drill-down triggers

การปรับแต่ง Parquet สำหรับข้อมูลการเงิน

ข้อมูลการเงินมีลักษณะเฉพาะ: timestamps เพิ่มขึ้นแบบ monotonic ราคาเปลี่ยนแปลงอย่างราบเรียบ ปริมาณแตกต่างกันมาก การตั้งค่าที่เหมาะสม:

import pyarrow as pa

import pyarrow.parquet as pq

schema = pa.schema([

pa.field("timestamp", pa.int32()), # วินาทีจาก epoch — int32 เพียงพอ

pa.field("open", pa.float32()),

pa.field("high", pa.float32()),

pa.field("low", pa.float32()),

pa.field("close", pa.float32()),

pa.field("volume", pa.float32()),

])

column_encodings = {

"timestamp": "DELTA_BINARY_PACKED", # Monotonic int -> delta compression

"open": "BYTE_STREAM_SPLIT", # Float -> byte-stream split

"high": "BYTE_STREAM_SPLIT",

"low": "BYTE_STREAM_SPLIT",

"close": "BYTE_STREAM_SPLIT",

"volume": "BYTE_STREAM_SPLIT",

}

def save_optimized_parquet(df, path):

table = pa.Table.from_pandas(df, schema=schema)

pq.write_table(

table, path,

compression="zstd",

compression_level=9,

use_dictionary=False,

write_statistics=False,

column_encoding=column_encodings,

)

เหตุผลที่เลือกการตั้งค่าเหล่านี้:

- DELTA_BINARY_PACKED สำหรับ timestamps: timestamps ต่อเนื่องกันต่างกันด้วยค่าคงที่ (60 สำหรับ 1m, 1 สำหรับ 1s) Delta encoding บีบอัดให้เกือบเป็นศูนย์

- BYTE_STREAM_SPLIT สำหรับ float: แยก bytes ของ float32 เป็น streams (bytes แรกทั้งหมดรวมกัน, bytes ที่สองทั้งหมดรวมกัน ฯลฯ) สำหรับราคาที่เปลี่ยนแปลงอย่างราบเรียบ บรรลุการบีบอัด 2-3 เท่าดีกว่า standard encoding

- ZSTD level 9: การบีบอัดดีด้วยความเร็ว decompression ที่ยอมรับได้

- float32 แทน float64: เพียงพอสำหรับราคาและปริมาณ ประหยัดหน่วยความจำ 50%

Lazy Loading พร้อม Caching

Drill-down ร้องขอข้อมูลวินาทีสำหรับนาทีเฉพาะ การโหลดไฟล์ parquet สำหรับแต่ละคำขอช้า วิธีแก้ — lazy loading พร้อม LRU cache ตามเดือน

from functools import lru_cache

import pyarrow.parquet as pq

import pandas as pd

class AdaptiveDataLoader:

"""

Lazy loader พร้อม cache: โหลดข้อมูลวินาทีตามเดือน

เก็บ N เดือนล่าสุดไว้ในหน่วยความจำ

"""

def __init__(self, symbol: str, data_dir: str = "data", cache_months: int = 2):

self.symbol = symbol

self.data_dir = data_dir

self.cache_months = cache_months

self._cache_1s: dict[str, pd.DataFrame] = {}

def load_1s_for_minute(self, minute_ts: pd.Timestamp) -> pd.DataFrame | None:

"""โหลดข้อมูล 1s สำหรับนาทีเฉพาะ"""

month_key = minute_ts.strftime("%Y-%m")

if month_key not in self._cache_1s:

self._load_month_1s(month_key)

if month_key not in self._cache_1s:

return None

df = self._cache_1s[month_key]

minute_start = minute_ts.floor('1min')

minute_end = minute_start + pd.Timedelta(minutes=1)

return df[(df.index >= minute_start) & (df.index < minute_end)]

def load_100ms_for_second(self, second_ts: pd.Timestamp) -> pd.DataFrame | None:

"""โหลดข้อมูล 100ms สำหรับวินาที hot"""

month_key = second_ts.strftime("%Y-%m")

path = f"{self.data_dir}/{self.symbol}/klines_100ms_hot/{month_key}.parquet"

try:

df = pd.read_parquet(path)

second_start = second_ts.floor('1s')

second_end = second_start + pd.Timedelta(seconds=1)

return df[(df.index >= second_start) & (df.index < second_end)]

except FileNotFoundError:

return None

def _load_month_1s(self, month_key: str):

"""โหลดข้อมูล 1s หนึ่งเดือน ลบข้อมูลเก่าออกจาก cache"""

path = f"{self.data_dir}/{self.symbol}/klines_1s/{month_key}.parquet"

try:

df = pd.read_parquet(path)

df.index = pd.to_datetime(df['timestamp'], unit='s')

if len(self._cache_1s) >= self.cache_months:

oldest = min(self._cache_1s.keys())

del self._cache_1s[oldest]

self._cache_1s[month_key] = df

except FileNotFoundError:

pass

การนำ Drill-Down ไปใช้ในการ Backtesting

การรวมเข้ากับ backtest loop:

def backtest_with_adaptive_fill(

states: pd.DataFrame,

strategy_params: dict,

data_loader: AdaptiveDataLoader,

) -> list:

"""

แบ็คเทสต์พร้อม adaptive drill-down สำหรับการจำลอง fill

"""

fill_sim = AdaptiveFillSimulator(data_loader)

trades = []

position = None

for i in range(len(states)):

row = states.iloc[i]

ts = states.index[i]

candle_1m = {

'open': row['open'], 'high': row['high'],

'low': row['low'], 'close': row['close'],

'timestamp': ts,

}

if position is not None:

fill = fill_sim.check_fill(

ts, candle_1m,

position['sl'], position['tp'],

position['side'],

)

if fill is not None:

fill_type, fill_price = fill

trades.append({

'entry_time': position['entry_time'],

'exit_time': ts,

'side': position['side'],

'entry_price': position['entry_price'],

'exit_price': fill_price,

'exit_type': fill_type,

'drill_down': fill_sim.last_drill_depth, # 0, 1, หรือ 2

})

position = None

continue

signal = check_entry_signal(row, strategy_params)

if signal and position is None:

position = {

'side': signal['side'],

'entry_price': row['close'],

'entry_time': ts,

'sl': signal['sl'],

'tp': signal['tp'],

}

return trades

ความสัมพันธ์กับ Rolling State Cache

Drill-down เสริม aggregated parquet cache — ทั้งสองแก้ปัญหาที่ต่างกัน:

| Rolling state cache | Adaptive drill-down | |

|---|---|---|

| วัตถุประสงค์ | ค่า HTF indicator ที่ถูกต้อง | ลำดับการ execute SL/TP ที่แม่นยำ |

| ทำงานบน | ทุกแท่งเทียน 1m | เฉพาะระหว่าง fill ambiguity (~5%) |

| ข้อมูล | คำนวณล่วงหน้า จัดเก็บถาวร | โหลดแบบ lazy, cache ของเดือนล่าสุด |

| ส่งผลต่อ | สัญญาณ entry/exit | ราคาและเวลา execution |

ทั้งสองวิธีขจัดข้อผิดพลาดที่มองไม่เห็นในระดับแท่งเทียนรายวัน แต่สำคัญมากสำหรับการ backtesting ที่สมจริง

สรุป: การเปรียบเทียบวิธีการจำลอง Fill

| วิธีการ | ความแม่นยำ | ความเร็ว | พื้นที่จัดเก็บ |

|---|---|---|---|

| OHLC heuristic (optimist/pessimist) | ต่ำ | ทันที | 1m เท่านั้น |

| แบ็คเทสต์ 1s เต็มรูปแบบ | สูง | ช้า (x60) | ~550 MB/เดือน |

| แบ็คเทสต์ 100ms เต็มรูปแบบ | สูงมาก | ช้ามาก (x600) | ~5 GB/เดือน |

| แบ็คเทสต์ raw trades เต็มรูปแบบ | สูงสุด | ช้าสุดขีด | ~50 GB/เดือน |

| Adaptive drill-down (4-level) | สูงสุด | ~ทันที | 1m + 1s + 100ms hot + trades hot |

Drill-down ให้ความแม่นยำเทียบเท่าแบ็คเทสต์ 1s เต็มรูปแบบด้วยความเร็วของแบ็คเทสต์ 1m ข้อสังเกตสำคัญ: ไม่จำเป็นต้องมีความละเอียดสูงทุกที่ — เฉพาะที่จุดตัดสินใจเท่านั้น

Volume-Based Drill-Down

Drill-down เดิมกระตุ้นเฉพาะจากการเคลื่อนไหวของราคา — เมื่อช่วง [low, high] ของแท่งเทียนกว้างพอที่จะสร้าง fill ambiguity แต่ราคาไม่ใช่สัญญาณเดียวที่บ่งบอกว่ามีบางอย่างน่าสนใจเกิดขึ้นภายใน bar

Volume spikes เป็น trigger ที่สำคัญไม่แพ้กัน วินาทีที่ปริมาณมากกว่า median 500 เท่า มักสอดคล้องกับ market order ขนาดใหญ่, การ cascade ของ liquidation หรือ flash crash แม้ว่า candle body จะดูเล็กน้อย เส้นทางราคาจริงภายในวินาทีนั้นอาจผันผวนรุนแรง — แตะ extremes ที่การแสดงผล OHLC ซ่อนไว้

เงื่อนไข drill-down ตอนนี้เป็น OR-based: ทั้งการเคลื่อนไหวของราคาที่มีนัยสำคัญหรือ volume spike ที่ผิดปกติ กระตุ้นการลงสู่ความละเอียดที่ละเอียดกว่า

def is_hot(bar, median_volume, min_pct=0.1, vol_mult=500):

"""

กำหนดว่า bar ต้องการ drill-down ลงสู่ระดับถัดไปหรือไม่

Triggers อิสระสองตัว (OR logic):

- ราคาเคลื่อนไหว >= min_pct ภายใน bar

- ปริมาณเกิน median * vol_mult

"""

price_move = (bar['high'] - bar['low']) / bar['open'] * 100

return price_move >= min_pct or bar['volume'] >= median_volume * vol_mult

วิธีนี้จับสถานการณ์ที่มองไม่เห็นด้วยการตรวจสอบราคาอย่างเดียว: bar ที่มี open=3000, close=3001 แต่ปริมาณมากกว่าค่าปกติ 50,000 เท่า อาจแตะ 2950 และ 3050 ภายในมิลลิวินาที หากไม่มี volume-based drill-down แบ็คเทสต์จะไม่ตรวจสอบวินาทีนี้อย่างละเอียด

Raw Trades: ระดับที่สี่

ลำดับชั้นสามระดับเดิม (1m -> 1s -> 100ms) ยังมีช่องว่าง: ภายใน 100ms bucket เดียว การเทรดหลายรายการสามารถ execute ที่ราคาต่างกัน สำหรับ bucket ที่มี high=3060 และ low=2965 เรายังไม่รู้ลำดับที่แน่นอน

วิธีแก้: drill down ลงสู่ raw trades เป็นระดับที่สี่และสุดท้าย

แท่งเทียน 1m (ฐาน)

└─> แท่งเทียน 1s (เมื่อ 1s แสดง price_move >= min_pct หรือ volume >= median_1s * vol_mult)

└─> แท่งเทียน 100ms (เมื่อตรวจพบวินาที hot)

└─> Raw trades (เมื่อ 100ms แสดง price_move >= min_pct หรือ volume >= median_100ms * vol_mult)

ที่ระดับ raw trades ไม่มี ambiguity — การเทรดแต่ละรายการมีราคาและ timestamp ที่แน่นอน fill ถูกแก้ไขอย่างเด็ดขาด:

def resolve_from_trades(trades, sl_price, tp_price, side):

"""

ผ่านการเทรดแต่ละรายการตามลำดับเวลา

การเทรดรายการแรกที่ผ่าน SL หรือ TP กำหนด fill

"""

for trade in trades:

price = trade['price']

if side == 'long':

if price <= sl_price:

return ('sl', price)

if price >= tp_price:

return ('tp', price)

else: # short

if price >= sl_price:

return ('sl', price)

if price <= tp_price:

return ('tp', price)

return None

ระดับ raw trades ถูกเรียกน้อยมาก — น้อยกว่า 0.1% ของ bars ทั้งหมด — แต่เมื่อถูกเรียก มันให้ ground truth ที่การประมาณจากแท่งเทียนไม่สามารถเทียบได้

Thresholds แยกต่างหากต่อการเปลี่ยนผ่านแต่ละครั้ง

การเปลี่ยนผ่านความละเอียดที่ต่างกันมีลักษณะต่างกัน การเคลื่อนไหวของราคา 0.1% ภายในวินาทีมีนัยสำคัญ แต่ 0.1% เดียวกันภายใน 100ms bucket นั้นสุดขีด เช่นเดียวกัน การกระจายของปริมาณต่างกันในแต่ละ timescale

การเปลี่ยนผ่านแต่ละระดับตอนนี้มีพารามิเตอร์ min_pct และ vol_mult ของตัวเอง:

1s → 100ms: --min-pct-1s 0.1 --vol-mult-1s 500

100ms → trades: --min-pct-100ms 0.1 --vol-mult-100ms 500

วิธีนี้ช่วยให้ปรับความไวของแต่ละการเปลี่ยนผ่านได้อย่างอิสระ ในทางปฏิบัติ การเปลี่ยนผ่านจาก 100ms ไปยัง trades สามารถใช้เกณฑ์ที่เข้มงวดกว่า เนื่องจากต้นทุนการโหลด raw trades สำหรับ 100ms bucket เดียวนั้นน้อยมาก

@dataclass

class DrillDownConfig:

min_pct_1s: float = 0.1

vol_mult_1s: float = 500

min_pct_100ms: float = 0.1

vol_mult_100ms: float = 500

Median Statistics ถาวร

Volume-based drill-down ต้องการทราบ median volume ในแต่ละ timescale การคำนวณ medians แบบ on-the-fly สำหรับทุก backtest จะลบล้างประโยชน์ด้านประสิทธิภาพ วิธีแก้: คำนวณ medians ครั้งเดียวและ cache ไว้

สำหรับแต่ละ symbol median volumes ที่ granularity 1s และ 100ms ถูกคำนวณจากข้อมูลประวัติศาสตร์และจัดเก็บในไฟล์ stats.json:

{

"ETHUSDT": {

"median_volume_1s": 12.5,

"median_volume_100ms": 1.8

},

"BTCUSDT": {

"median_volume_1s": 0.45,

"median_volume_100ms": 0.06

}

}

สถิติถูกคำนวณครั้งเดียวต่อ symbol เมื่อดาวน์โหลดข้อมูลครั้งแรก และนำมาใช้ซ้ำในทุก backtest ที่ตามมา ถ้าข้อมูลถูกอัปเดต (ดาวน์โหลดเดือนใหม่) สถิติจะถูกคำนวณใหม่แบบ incremental

def compute_median_stats(symbol, data_dir):

"""คำนวณและ cache สถิติ median volume สำหรับ symbol"""

stats_path = f"{data_dir}/{symbol}/stats.json"

all_1s = load_all_months(f"{data_dir}/{symbol}/klines_1s/")

median_1s = all_1s['volume'].median()

all_100ms = load_all_months(f"{data_dir}/{symbol}/klines_100ms_hot/")

median_100ms = all_100ms['volume'].median()

stats = {

"median_volume_1s": float(median_1s),

"median_volume_100ms": float(median_100ms),

}

with open(stats_path, 'w') as f:

json.dump(stats, f, indent=2)

return stats

รองรับหลาย Exchange: Bybit

ไม่ใช่ทุก symbol จะมีให้บน Binance สำหรับสินทรัพย์เช่น XAUTUSDT (ทอง) ข้อมูลต้องมาจาก exchange อื่น ระบบ drill-down ตอนนี้รองรับ Bybit เป็นแหล่งข้อมูลทางเลือก

สำหรับ symbols ของ Bybit ทุกระดับแท่งเทียน (1m, 1s, 100ms) และ raw trades ถูกสร้างจาก raw trade stream ของ Bybit กระบวนการเหมือนกัน — raw trades ถูก aggregate เป็นแท่งเทียนในแต่ละ timescale — แต่แหล่งข้อมูลต่างกัน

data/{SYMBOL}/

├── source.json # {"exchange": "bybit"} หรือ {"exchange": "binance"}

├── klines_1m/

│ └── ...

├── klines_1s/

│ └── ...

├── klines_100ms_hot/

│ └── ...

└── trades_hot/ # Raw trades สำหรับ 100ms hot buckets

└── ...

data loader ตรวจสอบ source.json และใช้ download pipeline ที่เหมาะสม จากมุมมองของ backtest engine รูปแบบข้อมูลเหมือนกันไม่ว่าจะเป็น source exchange ใด — drill-down logic ไม่ขึ้นกับ exchange

สิ่งนี้สำคัญอย่างยิ่งสำหรับกลยุทธ์ cross-exchange หรือ symbols ที่ซื้อขายเฉพาะบน venues บางแห่ง

บทสรุป

Adaptive drill-down คือการประยุกต์ใช้หลักการง่ายๆ: ใช้ทรัพยากรการคำนวณและพื้นที่จัดเก็บตามสัดส่วนกับความสำคัญของข้อมูล

สี่ระดับความละเอียด:

- 1m — ผ่านฐานสำหรับ 95% ของ bars

- 1s — drill-down ระหว่าง fill ambiguity หรือ volume spikes

- 100ms — drill-down สำหรับวินาที hot ที่มีการเคลื่อนไหวสุดขีดหรือปริมาณผิดปกติ

- Raw trades — drill-down สำหรับ 100ms buckets hot แก้ไข fills ในระดับการเทรดแต่ละรายการ

สี่ระดับการจัดเก็บ:

- ทั้งหมด 1m — archive สมบูรณ์, ~15 MB ใน 2 ปี

- ทั้งหมด 1s — archive สมบูรณ์หรือ adaptive, ~550 MB/เดือน

- เฉพาะ 100ms hot — <1% ของวินาที, ~50 MB/เดือน

- เฉพาะ trades hot — raw trades สำหรับ 100ms buckets ที่รุนแรงที่สุด

Drill-down triggers สอง trigger (OR logic):

- ตามราคา: ช่วงราคาของ bar เกิน

min_pct - ตามปริมาณ: ปริมาณของ bar เกิน

median * vol_mult

ผลลัพธ์: แบ็คเทสต์ที่มีความแม่นยำระดับ tick simulator ด้วยความเร็วระดับนาที พื้นที่จัดเก็บที่เพิ่มขึ้นแบบ linear ไม่ใช่แบบ exponential และรองรับหลาย exchange — Binance และ Bybit — ด้วย drill-down logic ที่ไม่ขึ้นกับ exchange

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับ precomputed cache สำหรับกลยุทธ์ multi-timeframe ดูบทความ Aggregated Parquet Cache เกี่ยวกับผลกระทบของ funding rates ต่อผลลัพธ์ด้วย leverage สูง — Funding rates kill your leverage

ลิงก์ที่มีประโยชน์

- Apache Parquet — รูปแบบการจัดเก็บข้อมูล

- Apache Arrow — BYTE_STREAM_SPLIT encoding

- Zstandard — อัลกอริทึมการบีบอัด

- Lopez de Prado — Advances in Financial Machine Learning

- Binance — Historical Market Data

การอ้างอิง

@article{soloviov2026adaptivedrilldown,

author = {Soloviov, Eugen},

title = {Adaptive Drill-Down: Backtest with Variable Granularity from Minutes to Raw Trades},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/adaptive-resolution-drill-down-backtest},

description = {วิธีที่ความละเอียดข้อมูลแบบปรับตัวได้ช่วยเร่งความเร็วแบ็คเทสต์และประหยัดพื้นที่จัดเก็บ: drill-down จาก 1m ลงสู่ 1s, 100ms และการเทรดดิบ เฉพาะในจุดที่ราคาเคลื่อนไหวอย่างมีนัยสำคัญหรือปริมาณการซื้อขายพุ่งสูง}

}

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

อ่านเพิ่มเติม

Aggregated Parquet Cache: วิธีเร่งความเร็วแบ็คเทสต์หลาย Timeframe ได้หลายร้อยเท่า

Coordinate Descent กับ Bayesian Optimization: วิธีไหนหาพารามิเตอร์ที่ดีกว่ากัน